ЦФА: что это за инструмент и какие у него перспективы

Рынок цифровых финансовых активов (ЦФА) только начал развиваться, но за счет растущего интереса инвесторов и низкой базы его объем стремительно растет и измеряется уже 12-значными числами. Постараюсь проанализировать текущее состояние рынка ЦФА и оценить его перспективы на горизонте нескольких лет.

Что такое ЦФА?

Простыми словами, ЦФА — цифровой аналог традиционных финансовых инструментов: акций, облигаций, фьючерсов, договоров займов и т. д. Это “токенизированные” права инвестора, которые закреплены законом 259-ФЗ. Токенизированные активы — это токены, стоимость которых соответствует цене базисного актива, лежащего в их основе. ЦФА можно выпустить на самые разные активы: от золота до квадратных метров. В цифровую оболочку можно упаковать даже те продукты, которыми никто не торгует на бирже.

ЦФА, кстати, на бирже тоже не торгуются. В отличие от классических ценных бумаг, они выпускаются и обращаются в информационной системе на основе блокчейна. Это технология защищенного хранения и передачи данных в виде цепочки блоков. В каждом из них есть сведения о предыдущем. И если кто-то захочет изменить запись в одном из блоков, то ему придется поменять все остальные, иначе цепочка разрушится. То есть все сделки в блокчейн-сети прозрачны, подделать их невозможно.

Сделки между участниками рынка ЦФА проходят с помощью смарт-контрактов. Это алгоритмы, которые автоматически выполняют условия сделок и фиксируют информацию в распределенном реестре. И тут второе отличие ЦФА от классики инвестиций: у эмитента и инвестора прямой доступ к инфраструктуре, в которой они совершают P2P-сделку, то есть напрямую, без посредников в виде депозитариев, счетов депо, брокеров, бирж, клиринговых центров.

За выпуск и учет ЦФА отвечают операторы информационных систем — ОИС. Сейчас в реестре ЦБ 11 операторов. Сделки с ЦФА осуществляются через оператора обмена ЦФА (ООЦФА). В реестр Банка России внесены пока только 2 таких оператора: Мосбиржа и СПБ Биржа. Эмитентами ЦФА могут быть компании и ИП.

Чем ЦФА отличаются от криптовалюты и цифрового рубля?

Магическое слово “блокчейн” сразу наводит на вопрос: а ЦФА — это криптовалюта? Нет. ЦФА — не валюта, не средство платежа, они лишь закрепляют за своими владельцами право на активы. Это первое. Второе — платформа. ЦФА выпускаются централизованно и обращаются только на платформах, включенных в реестр ЦБ. У крипты легитимных платежных систем и торговых площадок нет. В-третьих, эмитенты ЦФА проходят тщательную проверку, а крипту можно эмитировать анонимно.

Сравнивать ЦФА с цифровым рублем странно, как минимум, потому что последний — те же деньги, как нал или безнал. Конвертация цифрового рубля к наличному 1:1, то есть 1 цифровой рубль можно обменять на рублевую монетку. А ЦФА — цифровое право. Расплатиться в магазине им не получится.

Какие бывают ЦФА?

1. ЦФА на денежные требования, или долговые ЦФА. Это наиболее простой тип ЦФА: аналог облигаций. По данным Сбера, бОльшая часть текущих объемов рынка приходится на долговые ЦФА: объем в обращении — более ₽200 млрд.

Например, 3 октября Совкомбанк разместил в информационной системе СПБ Биржи долговые ЦФА на ₽839,6 млн. Объем выпуска — 839,6 тыс. штук номинальной стоимостью ₽1000, срок обращения — 6 месяцев. Процентная ставка — 21% годовых. По этим ЦФА предусмотрена однократная выплата при погашении.

2. ЦФА на участие в капитале непубличного акционерного общества. Владелец может получать дивиденды или участвовать в решениях компании. По сути, это аналог акций. Выпускать такие ЦФА могут только вновь созданные АО, которые ранее не выпускали акции.

3. Право по эмиссионным ценным бумагам, право требовать передачи эмиссионных ценных бумаг. Владелец ЦФА имеет право получить ценные бумаги в течение определенного срока или при наступлении определенного события.

4. Гибридные цифровые права. Владельцы таких ЦФА в момент погашения могут выбрать: физический актив или деньги.

Альфа-Банк выпустил ЦФА, обеспеченные драгметаллом. Физический актив находится в хранилище Альфа-Банка. При желании в дату погашения инвестор может получить слиток или деньги.

На рынке гибридных активов много выпусков на объекты искусства. Это одновременно и ЦФА, и утилитарные цифровые права, которые позволяют требовать передачи права на частичное использование. Но передача реальных объектов искусства этими выпусками не предусматривается.

Почему бы не прикупить ЦФА на “Венеру, вынимающую занозу” всего за ₽135 тыс.? Ничего необычного, просто Эрмитаж идет в ногу со временем.

В последнее время появляются новые форматы ЦФА с привязкой к стоимости базового актива. Из интересного выделю ЦФА Экспобанка с привязкой к цене бриллианта. Эмитент условно поделил трехкаратный бриллиант, стоимостью ₽9 млн, на 5 тыс. частей. Тысячу из них выставили на продажу. Стоимость части — ₽1975. Сумму при погашении планируют рассчитывать с использованием калькулятора текущей стоимости бриллиантов от Алросы.

ПИК выпустил ЦФА, которые позволяют инвестировать в недвижимость комфортную сумму. Минимальная стоимость входа — ₽9 тыс. Каждая доля ПИК-ЦФА подтверждает право инвестора получить долю дохода от продажи квартиры. Шах и мат тем, кто говорил, что квадратные метры стоят как крыло боинга!

А Сбер выпустил первые в России ЦФА на индекс жилой недвижимости в Москве. Индекс цифрового квадратного метра (SBERDSMI) рассчитывается как 1/100 от средней цены квадратного метра в Москве. Объем выпуска — 8729 штук с ценой размещения по ₽2880 за единицу. В конце срока инвесторы получат стоимость, равную значению индекса цифрового кв. м в расчете на 1 ЦФА.

Мой топ-1 — ЦФА, хеджирующие риски, связанные с космическими запусками. Как тебе такое, Илон Маск? В сентябре компания СберСтрахование выпустила 2 тыс. ЦФА с ценой за единицу — ₽5 тыс. В случае успешного запуска инвесторы получили бы ₽5,2 тыс. за токен, если запуск будет “аварийный” или “частично успешный” — ₽200. Если старт отменят или перенесут на время после окончания срока обращения ЦФА — ₽5001. На этот раз повезло: 11 сентября с Байконура к МКС успешно стартовала ракета-носитель.

Сейчас на рынке ЦФА

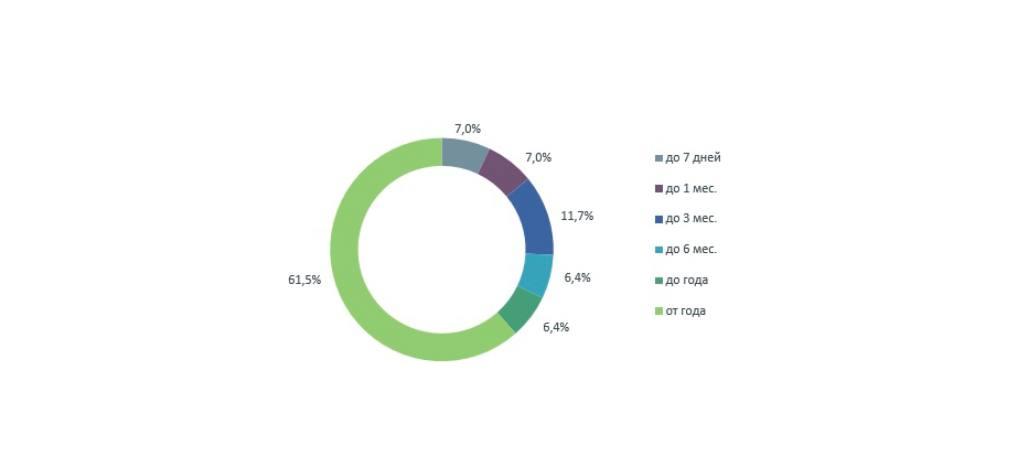

Согласно обзору Сбера, объем размещений ЦФА достиг ₽455 млрд, накопленным итогом с 2022 года, включая ₽374 млрд ЦФА, размещенных с начала 2024-го. На рынке ЦФА 187 эмитентов. Сроки размещения остаются короткими — в среднем от 0,4 до 1 года. Ранее в отчете АКРА за 2023 год подчеркивалось, что 25% объема эмиссий ЦФА приходились на финансовые инструменты сроком обращения до 3 месяцев.Сроки обращения ЦФА по объемам выпуска в 2023 году

Источник: Cbonds, АКРА

Доходность выпущенных ЦФА на 0,5-1,8 п.п. выше аналогов на рынке облигаций. А если выпусков с регулярной выплатой купонов, а не при погашении, станет больше, то это повысит спрос на ЦФА среди розничных инвесторов.

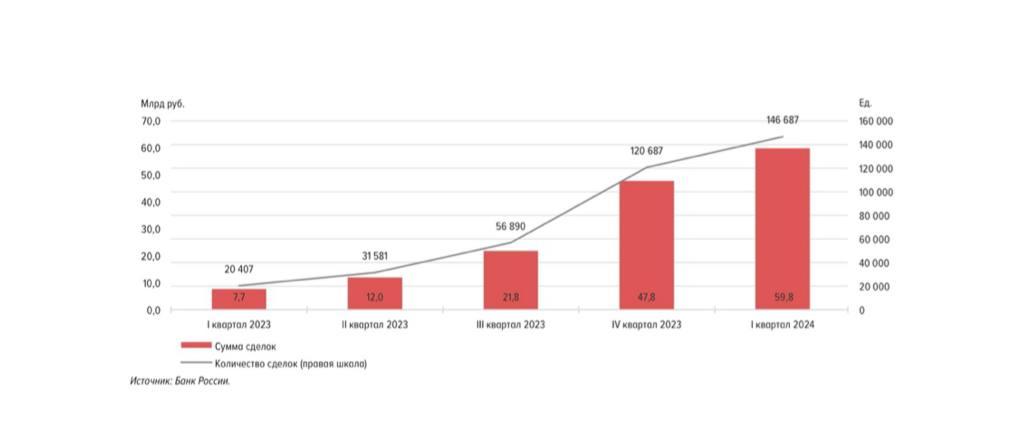

Но и без того количество сделок растет быстрыми темпами.

Количество сделок и суммы сделок на финансовых платформах

Какие преимущества ЦФА для инвесторов?

1. В сделках с ЦФА посредников меньше, чем в случае с инструментами классического рынка, а потому и комиссии ниже.

2. Как правило, ЦФА — это возможность снизить порог входа на рынок какого-то актива со слишком высокой ценой, например, недвижимости.

3. Контроль со стороны ЦБ. Каждый эмитент ЦФА предоставляет пакет документов, включая финансовую отчетность.

4. Зачастую ЦФА удобнее физических активов. Допустим, инвестор приобрел ЦФА, обеспеченные золотом. В таком случае хранение драгметалла — не его проблема. Платить банку за ячейку не нужно, золото не потеряется, слиток не поцарапается.

5. Благодаря использованию технологии блокчейн фальсифицировать данные не получится.

А минусы будут?

Главный риск — инфраструктурный. И связан он с ОИС. Случись технический сбой или банкротство одной из таких платформ — под угрозой окажутся деньги инвесторов, ведь доступ к системе может быть закрыт.

Правовая основа для защиты прав инвесторов на случай дефолта эмитента пока не сформирована. Не было прецедентов.

Существенный минус — отсутствие возможности получить налоговый вычет. Доход физлиц по ЦФА облагается по ставке 13% или 15% в зависимости от размера дохода.

Некоторые ЦФА доступны только квалифицированным инвесторам. “Неквалам” на год можно купить цифровые активы на сумму до ₽600 тыс.

ЦФА нельзя включать в доверительное управление или ПИФы.

И самое главное: фактически отсутствует вторичный рынок ЦФА. Формально он есть, но на практике сдерживается из-за отсутствия единой инфраструктуры между платформами. То есть, купив ЦФА на Атомайзе, чисто технически не получится продать их на А-Токене. К тому же есть регуляторные сложности. Сейчас активно прорабатывается возможность запуска вторичного рынка.

Что дальше?

В ближайшие несколько лет инфраструктура рынка ЦФА будет выстраиваться в основном вокруг ОИС, являющихся крупными банками. Почему так? Услугами банков пользуются миллионы физиков. А что мешает банкам предлагать им инвестиции в ЦФА наряду с другими финансовыми инструментами? Да и самим инвесторам проще: не придется выходить из приложения банка, чтобы купить активы. Выпускать ЦФА через банковскую инфраструктуру компаниям тоже проще. А банки владеют информацией о кредитоспособности компаний-заемщиков и могут ее использовать на случай эмиссии ЦФА.

Рынок ЦФА продолжит активно расти. Директор по инновациям Альфа-Банка Д. Додон прогнозирует объем рынка ЦФА ₽5 трлн к 2027 году. Сбер отмечает, что объем рынка ЦФА может достигнуть ₽1-3,1 трлн на на горизонте 5-7 лет.

Отмечу, что на рост рынка цифровых финансовых активов благоприятно повлияет закон, в рамках которого в международных расчетах стало возможным применять ЦФА. Это не только позитивно повлияет на российских импортеров и экспортеров, но и привлечет дополнительные инвестиции в ЦФА.

Кроме того, уже сейчас ЦБ РФ разрабатывает концепцию регулирования ОИС, имеющих право выпускать ЦФА. Могут измениться подходы к квалификации инвесторов, не исключено, что для “неквалов” будет снято ограничение в ₽600 тысяч в год. Все это также благоприятно отразится на росте объема инвестиций в ЦФА.

- Какой-то сомнительный инструмент. Инфраструктурных рисков много.

- Автору: проведите SWOT-анализ ЦФА, будет интересно посмотреть под таким углом. И еще хотелось бы чуть подробнее про DLT, также про международные платежи: как именно все это происходит, насколько это законно, кто контролирует, какие компании используют ЦФА