Novabev - рост на падающем рынке

В 2025 году общий объем продаж водки в России сократился на 2% до 773,4 млн литров. Сокращение пришлось преимущественно на средний и нижний сегмент. При этом реализация ТОП-10 марок, наоборот, выросла на 6,6% до 321 млн литров, как следует из рейтинга A.List. Несмотря на общее снижение спроса на водку, Новабев увеличила свою долю на рынке и продолжает развивать сеть алкомаркетов ВинЛаб. Предлагаю пробежаться по их операционному отчету за 2025 год.

🍷 Итак, общий объем отгрузок компании за отчетный период снизился на 2% до 15,8 млн декалитров. В целом такая динамика отражает общий тренд по сектору и является следствием июльской кибератаки на сети ВинЛаба. Можно также отметить коррекцию в импорте (падение отгрузок на 10%), а вот отгрузки собственных брендов остались на уровне прошлого года.

Бизнес активно инвестирует в расширение сети магазинов ВинЛаб. За год их количество увеличилось на 134 и достигло 2175 точек. Объем розничных продаж за 2025 год вырос на 8,4% в основном за счет увеличения среднего чека на 9,5%. Напомню, что в 2024 году темпы роста были на уровне 27,5%. Причина столь скромных результатов кроется еще и в вышеупомянутой кибератаке, которая привела к остановке работ почти на месяц.

Главная интрига вокруг ВинЛаб - это их потенциальный выход на IPO. Думаю, что на таком рынке они не будут спешить с листингом, а значит Новабев останется наедине со своими результатами. Финансовый отчет за 2025 год мы скоро увидим, но операционка выглядит вполне устойчиво.

📊 В настоящий момент конъюнктура на основном рынке компании непростая, однако Novabev справляется с вызовами и даже улучшает некоторые метрики. Правда по последним финансовым показателям бизнес оценен дороже рынка: P/E 12,1, а капитал с ROE 20% продают с коэффициентом P/B в 4,5.

В 2022-2023 годах у компании были показатели в 2-3 раза лучше по чистой рентабельности, которая составляла 7-9%, против 3,2% сейчас. Если бизнес вернется к отметке в 9%, то при текущей выручке это будет ~13 млрд прибыли, что даст P/E в 4,3. Стоит отметить, что это позитивный сценарий, а значит чистой рентабельности в 9% мы можем уже и не увидеть. Поэтому текущая оценка акций не выглядит дешевой, а значит очередь из желающих прикупить их бумаги выстраиваться не будет.

❗️Не является инвестиционной рекомендацией

♥️ Ваш лайк - лучшая мотивация для меня каждое утро возвращаться с полезной статейкой. Спасибо за поддержку!

Посты по ключевым словам

Новабев. Отчет за 2025 по МСФО

Тикер: #BELU

Текущая цена: 303.4

Капитализация: 38.4 млрд

Сектор: Агропищепром

Сайт: https://novabev.com/investors/

Мультипликаторы (LTM):

P\E - 7.42

P\BV - 1.71

P\S - 0.26

ROE - 23.1%

ND\EBITDA - 1.96

EV\EBITDA - 3.77

Акт.\Обяз. - 1.21

Что нравится:

✔️выручка выросла на 10.2% г/г (135.5 → 184.7 млрд);

✔️чистая прибыль увеличилась на 12.7% г/г (4.6 → 5.2 млрд);

Что не нравится:

✔️FCF снизился на 29.1% г/г (12.1 → 8.6 млрд);

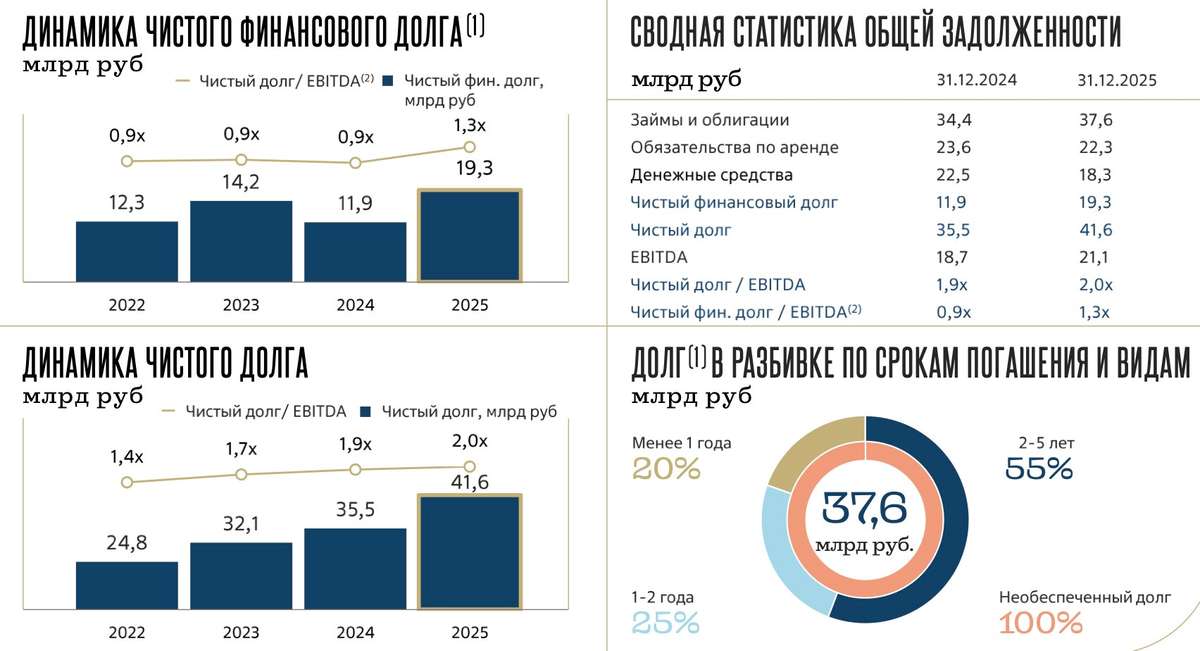

✔️чистый долг увечился на 10.2% п/п (37.7 → 41.6 млрд). ND\EBITDA ухудшился с 1.86 до 1.96;

✔️нетто фин расход на 4.2% п/п (2.1 → 2.2 млрд);

✔️дебиторская задолженность выросла на 63.5% п/п (11.5 → 18.8 млрд);

✔️слабое соотношение активов и обязательств.

Дивиденды:

Размер дивидендных выплат установлен на уровне не менее 50% от прибыли по МСФО.

СД рекомендовал финальные дивиденды за 2025 год в размере 10 руб (ДД 3.3% от текущей цены).

Мой итог:

Операционные показатели (г/г):

- общие отгрузки -2.5% (16.2 → 15.8 млн дал)

из них:

- собственные бренды -0.8% (12.8 → 12.7 млн дал);

- партнерские бренды -8.8% (3.4 → 3.1 млн дал);

- количество торговых точек ВинЛаб +6.6% (2041 → 2175 шт);

- число клиентов WINCLUB +18.2% (8.46 → 10 млн).

Снижение объема отгрузок компания поясняет выводом из оборота низкомаржинальных региональных марок и перераспределением ресурсов в пользу более эффективных позиций. По ВинЛаб продажи выросли на 8.4% г/г, средний чек - на 9.5% г/г, а траффик остался без изменений. Тут стоит добавить, что это не LFL показатели. С учетом роста количества магазинов логично предположить, что LFL данные ниже (а значит и траффик отрицательный). Частично на такой результат повлияла кибератака на инфраструктуру компании и сеть ВинЛаб, в частности, что привело к заморозке производство и отгрузки алкогольной продукции и временному (примерно на 2 недели) закрытию магазинов сети.

Чистая прибыль выросла чуть лучше выручки и причина этому улучшение операционной рентабельности с 9.1 до 9.5%. Правда это обусловлено увеличением прочих доходов. Без них рентабельность была бы +- на том же уровне.

FCF прилично просел на фоне уменьшения OCF (-19.8% г/г, 15.3 → 12.3 млрд) и роста кап. затрат (+15% г/г, 3.2 → 3.7 млрд). Долговая нагрузка выросла за счет увеличения чистого долга. В связи с этим пока растет и процентная нагрузка, несмотря на снижение ключевой ставки.

В своей презентации по итогам прошлого года компания представила KPI на пятилетку (2025-2029). В рамках нее Новабев планирует получить выручку в 270 млрд по итогам 2029 года. При равномерном росте это предполагает ежегодный рост примерно на 14.9%. Как видно, за 2025 компании не удалось достичь заявленных целей. Но если предположить, что в последующие годы Новабев сможет расти запланированными темпами, сохраняя рентабельность последних 2 лет, то это дает P/E 2026 = 6.34. Выглядит средне. Но есть один важный нюанс. У компании на балансе большой казначейский пакет акций (более 30% от общего числа). И здесь ключевой вопрос, что будет с ним? Если в итоге этот пакет будет погашен, то форвардная оценка сильно меняется и P/E 2026 тогда будет равен 4.34. И это уже намного интереснее. При этом на казначейские акции дивиденд не выплачивается. Поэтому при выплате 50% от чистой прибыли дивиденд за 2026 год может быть в районе 35 руб (ДД 11.53% от текущей цены).

Также стоит упомянуть, что в октябре 2025 была приобретена 70% АО «КВЭН» за 2.5 млрд (вид деятельности - переработка рыбы и морепродуктов). Пока непонятны цели покупки. Да и цена выглядит завышенной с учетом независимой оценки в 0.55 млрд (в таком случае доля Новабев равна 0.39 млрд). Вообще, очень интересное расследование провел Мурад Агаев. Там как раз написано и про покупку АО «КВЭН» и про странный выкуп акций.

В теории в этой истории может быть хороший апсайд, но есть факторы, которые будут сильно влиять на оценку компании: решение по казначейскому пакету, возможность расти запланированными темпами, размер payout.

Акции компания держу в своем портфеле с долей в 1.8% (лимит - 2%). Прогнозная справедливая стоимость - 405 руб.

*Не является инвестиционной рекомендацией

Присоединяйтесь также к моему Телеграм каналу10 июня

НоваБев - «спящая» инвест-идея

На таком рынке уже не то что покупать акции НоваБев Групп $BELU надо, но и начинать употреблять их продукцию. Это шутка, если что: употребление алкоголя вредит вашему здоровью, правда, вместе с этим драйвит выручку компании. О ней-то мы сегодня и поговорим, разобрав финансовый отчет компании за полный 2025 год и операционный за первый квартал 2026 года.

🍷 Итак, выручка Группы за отчетный период выросла на 10% до 149,3 млрд руб., чистая прибыль на 13% до 5,2 млрд. Прибыль на акцию взлетела на 39%, но тут магия бумажных переоценок представлена во всей красе. После прошлогоднего квазисплита компания «вернула» часть акций под свой контроль, и средневзвешенное количество в обращении сжалось со 113,4 млн до 91,4 млн. Меньше знаменатель - выше EPS.

А вот отгрузки за 2025 год просели на 2%, за первый квартал 2026 года на 5%. Это обусловлено, цитирую, плановой ассортиментной оптимизацией: компания последовательно выводит из оборота низкомаржинальные региональные марки, перераспределяя ресурсы в пользу более эффективных позиций.

📊 Количество магазинов ВинЛаб за 2025 год прибавило 134 шт. до 2175, EBITDA розницы подскочила на 22% до 12,1 млрд руб., а клуб лояльности перевалил за 10 млн участников. Однако рынок фокусируется на прошлогодней кибератаке, размытие после сплита и слабых отгрузках начала 2026 года, игнорируя рост рентабельность по EBITDA и валовой маржи до 14,2% и 36% соответственно, что лучше показателей многих ритейлеров.

На дивидендах стоит остановиться подробнее. Дивиденды за 2025 год составят 30 рублей на акцию, ориентируя нас на доходность в 7,9% (только финальные дивиденды дадут 2,8%). Однако аналитики уже закладывают на 2026-й выплаты в 30–40 руб., что сулит 8–11% доходности по текущим. Долговая нагрузка при этом растет (+17,2% до 41,6 ярдов), но ее соотношение к EBITDA все еще приемлемое - 2x.

🍷 Потенциальный драйвер - возможное IPO ВинЛаба. Сеть уже приносит 60% выручки и почти половину EBITDA Группы. «Выделение» заставит рынок наконец оценить розницу по достоинству и помочь раскрыть внутреннюю стоимость бизнеса. НоваБев сейчас оценивается в среднем по рынку. Стоит обратить внимание, что большинство скриннеров берут для расчета 126 млн акций, в то время как прибыль и дивиденды распределяются на 91,4 млн. С этим учетом мультипликаторы выглядят уже привлекательно.

Бизнес НоваБев улучшает ряд финансовых показателей. Если общий вектор его развития сохранится, а ключевая ставка продолжит свое снижение, то на фоне стабильных дивидендов и результатов можем увидеть разворот и в акциях. Правда для этого нужен приток ликвидности в рынок. В текущих обстоятельствах ждать этого не стоит, поэтому идею по НоваБев я бы охарактеризовал, как «спящую». Еще вернемся к ней в будущем.

❗️Не является инвестиционной рекомендацией

♥️ Ставь лайк, если нравятся мои аналитические разборы компаний. С ними вам гораздо проще будет ориентироваться в этом безумном рынке.27 мая

Текущая ситуация на бирже

Индекс Мосбиржи в середине недели приуныл на фоне падения нефтяных цен и завершил торги снижением на 0,7%. США в среду утром заключили двухнедельное перемирие с Ираном, что спровоцировало закрытие спекулятивных позиций в нефти. Да, ситуация с конфликтом временно стабилизировалась, но расслабляться рано: риски эскалации сохраняются, а значит, котировки нефти могут вновь пойти вверх. Спекулятивные качели - это всегда стресс для рынка, но именно в такие моменты можно найти выгодные точки входа.

📊 Ещё один тревожный сигнал - инфляция. Росстат зафиксировал рост на 0,19% за неделю (неделей ранее было 0,17%). Три недели подряд цены держатся на высоких отметках. Если замедления не случится, Центробанк может изменить планы 24 апреля: вместо снижения ключевой ставки на 0,5% мы увидим лишь 0,25%, а то и паузу в смягчении ДКП.

🛢 Отдельной головной болью стали недавние атаки беспилотников на порты Усть-Луги и Приморск. Экспорт нефти мгновенно просел на треть, составив 115 тыс. б/с. Хотя перевалка возобновилась, риск новых атак остаётся. Под ударом - Транснефть $TRNFP, Лукойл $LKOH и Сургутнефтегаз $SNGSP: для них Балтика критически важна.

📉 В первом квартале 2026 года производство алкоголя в России сократилось на 4,9% до 224,4 млн декалитров. Негативная динамика обусловлена сокращением потребительских расходов: снижение трафика фиксируют как ритейлеры, так и кафе. Катализатором падения стал сегмент крепкого алкоголя, где значимую долю рынка занимает Novabev Group $BELU При этом впервые за последние несколько лет сократилось производство вина, что частично связано с эффектом высокой базы, однако риски для Абрау-Дюрсо $ABRD также нельзя списывать со счетов.

💵Центробанк опубликовал свежий обзор рисков финансовых рынков, где отметил, что объём отложенных операций с валютой по бюджетному правилу пока нейтрален для рубля. Ставка RUSFAR ON CNY вновь вернулась к отметке в 1% - дефицит юаневой ликвидности на денежном рынке завершился, и при прочих равных рубль будет стабильным.

🏗 По оценкам компании NF Group, в 2026 году в России ожидается рекордный ввод складских объектов - около 7,1 млн м². Но есть нюанс: в Москве уже избыток площадей, арендные ставки снижаются. Это риск для ЗПИФов вроде «Парус‑СБЛ» или «Современный 7». Однако есть один интересный ЗПИФ, который не связан со складской недвижимостью. Расскажу о нем на следующей неделе.

❗️Не является инвестиционной рекомендацией

♥️ Если утренний брифинг оказался полезен, обязательно прожмите лайк. Так я пойму, что формат вам заходит, и продолжу готовить брифинги для вас.

📣 ИнвестТема в МАХ - https://max.ru/particular_trader9 апреля

Итоги 2025 года. Часть 2/3

Продолжаем изучать итоги года в разрезе секторов на Московской бирже. Сегодня у нас еще одна партия отраслей.

Информационные технологии (MOEXIT)

В аутсайдерах 2025 год завершил IT-сектор, потерявший 18,5%. Попытки ужесточить налоговое регулирование, возросшие операционные расходы, слабый спрос на отечественные решения — все это сопутствовало компаниям сектора. Высокая ключевая ставка не только притормаживает экономику, но и заставляет бизнес экономить на IT-продукции. Отсюда и значительное падение темпов роста у производителей ПО.

Все эти тренды в 2026 году продолжатся. А вот объемы выручки маркетплейсов продолжают расти - на них у меня основной фокус внимания. Яндекс со своей экосистемой давно в портфеле, за Ozon’ом, который пытается выйти на прибыльный трек, все еще наблюдаю.

Транспортный сектор (MOEXTN)

Сектор показал сопоставимое с 2024 годом падение, и в 2025-м снизился еще на 11,1%. Компании столкнулись с глубокой структурной перестройкой. Далеко не все справляются с ней, но в целом ситуация в отрасли стабильная. Фаворитов особо выделить не могу, разве что у Транснефти остаются факторы инвестиционной привлекательности в виде дивидендов, да НМТП неплохо завершит год по финансам.

Потребительский сектор (MOEXCN)

За 2025 год индекс снизился на 1,2%. Учитывая поступательное снижение инфляции, в 2026 году следует ожидать замедления темпов роста бизнеса у большинства представителей отрасли. Впрочем, это не повод исключать их из портфелей: многие компании по-прежнему значительно недооценены рынком. Да и не факт, что мы не увидим нового инфляционного витка, разгоняемого растущими налогами. В секторе неплохо смотрятся NovaBev (бывшая Белуга), Лента и X5. По «пятерке» жду еще одну щедрую выплату, а затем — выход на плато по дивдоходности.

Поздравляю всех с наступающим Рождеством! Проведите это время с семьей, а к изучению оставшихся секторов вернемся в четверг. 🔜

❗️Не является инвестиционной рекомендацией

♥️ Напоминаю, что по традиции, я для вас готовлю расширенные итоги года по отраслям, вы ставите им лайк. Спасибо!6 января