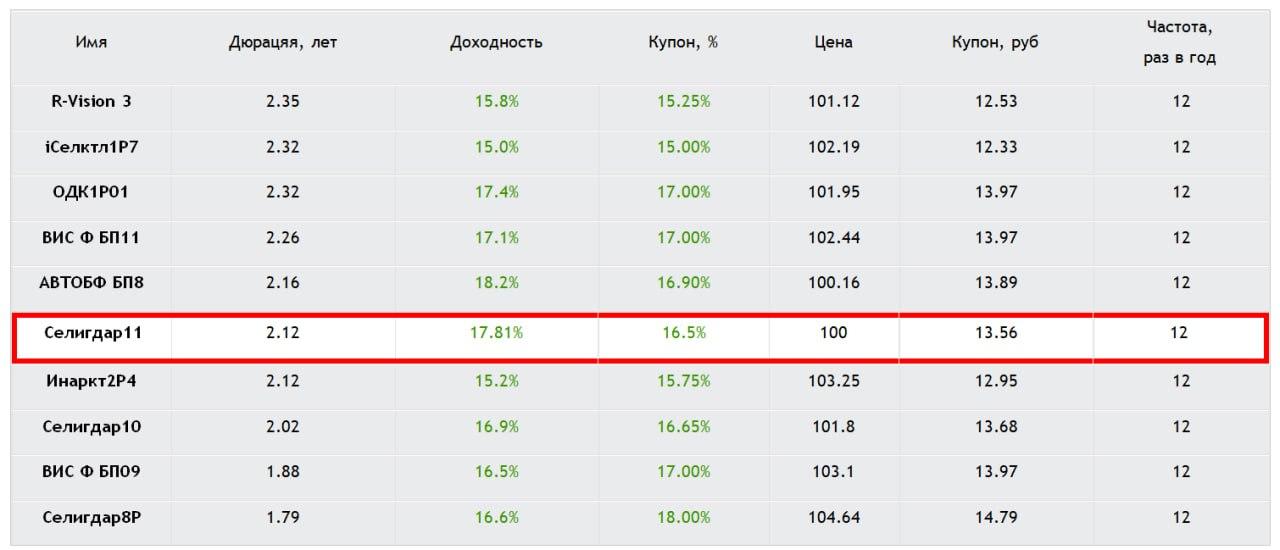

Разбор стартового предложения: Селигдар 001Р-11 — Определяем условия апсайда

Коллеги, приветствую! Продолжаем выборочно выпускать обзоры первичного долгового рынка в обновлённом формате. Сегодня речь пойдет о компании: Селигдар #SELG

Коротко о сути: к стандартному анализу финздоровья и рейтингов мы добавляем регулярные точечные сравнения — как стартовые условия нового размещения выглядят относительно уже торгующихся на вторичке выпусков.

📍 Селигдар 001Р-11 А+ (Обзор на эмитента)

• Дата сбора книги заявок: 20 апреля 2026

• Дата размещения: 23 апреля 2026

• Средняя доходность в данной рейтинговой группе (А+) при сопоставимой дюрации ~16.5%. При этом доходность предыдущего выпуска эмитента Селигдар 001Р-10 – 16.9%.

• Со стартовым купоном в Селигдар 001Р-11 присутствует премия порядка 130 б.п. (1.3%) к средней доходности в рейтинговой группе А+ и порядка 90 б.п. (0.9%) к собственному выпуску Селигдар 001Р-10 $RU000A10EC22

• Премия к собственному выпуску Селигдар 001Р-10 будет сохраняться до купона 15,7%.

• У выпуска присутствует амортизация по 25% с 27-ого купона ежеквартально. Премия к рейтинговой группе А выглядит привлекательно, как и премия к собственному выпуску Селигдар 001Р-10. При этом у компании не было отчета за полный 2025 год, который может негативно повлиять в будущем, а также стоит учитывать частоту выхода бумаг эмитента (серийность).

📍 Наше мнение:

Считаем, что участие в этом размещении интересно с купоном 16% и выше, что транслируется в эффективную доходность 17,23%, при которой будет сохраняться приемлемый апсайд с учетом серийности эмитента.

Если было полезно - прожимайте реакции под постом! Для меня это лучшая мотивация.

✅️ Еще больше торговых идей и аналитики по рынку можно найти здесь: МАХ | Telegram. Присоединяйтесь!

'Не является инвестиционной рекомендацией

Посты по ключевым словам

Иногда самые интересные инвестиции - там, где еще нет выручки

Звучит странно, правда? Столько лет мы смотрим на компании через отчетность: выручка, EBITDA, дивиденды, мультипликаторы. А что делать, если ничего этого пока нет? Мы же не можем искать цифры там, где их по определению еще нет… В таких историях я анализирую совсем другое. Например, кто стоит за проектом? Есть ли технология, защищена ли она патентами? Есть ли партнеры, готовые разделить риски? И, наконец, есть ли понятный сценарий выхода для инвестора?

Вот вам живой пример. Вы же помните, что я знатный собаколюб. Надеюсь, моего Троцкого минует злая онко-участь, но тема важная для многих владельцев животных, кто уже с этой бедой столкнулся. Изучая исследования, касающиеся здоровья питомцев, обнаружил, что биотех-компания РБТ меняет свою стратегию: вместо долгих исследований (ради исследований, как это часто бывает) команда фокусируется на продуктах, способных выйти на рынок быстро, в ближайшие годы. Основной актив (платформа “Бетусфера”, прошедшая КИ I–II фазы) масштабируется в два самостоятельных направления.Среди них - иммунотерапия онкологических заболеваний домашних животных и разработка вакцины против РСВ.

Подробнее: первое направление, ОНКОВЕТ - терапия онкозаболеваний у животных, рынок в РФ оценивается в 1,5 млрд руб., целевая аудитория - ветклиники. Продукт уже на финальной стадии, выход в продажи в 2027 году. Второе - вакцина от респираторно-синцитиального вируса (РСВ), адресована группам риска (60+, беременные, дети), объём рынка 6 млрд руб. в год. Сейчас ведутся доклинические исследования, дальнейшая монетизация - через продажу лицензий. Но скажу честно, меня как инвестора привлекает здесь конструкция сделки более, нежели сами биотехнологии - я же не могу их оценить как специалист.

А вот инвестиционная конструкция - другое дело. Поскольку компания - резидент Сколково, соответственно, инвесторы могут использовать программу бизнес-ангелов и вернуть до 50% вложенных средств через механизм возмещения НДФЛ (при соблюдении условий программы). Второй момент - группа Артген предоставляет оферту на выкуп доли через три года по цене размещения. При этом инвестор вправе не использовать оферту и сохранить участие в будущем росте капитализации компании. В сочетании с механизмом Сколково получается, скажем так, довольно необычное решение. По сути, оно должно хорошо снизить риски для инвестора по сравнению с классическим венчурным финансированием.

Безусловно, биотехнологии - один из самых сложных сегментов для инвестиций. Здесь трудно гарантировать коммерческий успех продукта, хотя есть важные технологические преимущества: отлаженный синтез на собственной R&D-базе, портфель из пяти патентов и трех заявок, совместные разработки с ведущими НИИ. Но мне нравится, когда команда думает о том как сделать сделку понятной для инвестора.

Если интересно разобраться в проекте глубже - могу поделиться презентацией и финансовой моделью. Сможете сами изучить документы, чтобы не принимать решение по красивому описанию.

Не является индивидуальной инвестиционной рекомендацией. Наш бизнес – образование.

@pro100IPO

#РБТСегодня в 10:46

Приглашаем авторов к сотрудничеству!

Мы рады анонсировать подготовку нового номера журнала Cbonds Review, который выйдет в сентябре.

💰Тема номера — Альтернативные инвестиции.

Какие инструменты сегодня становятся альтернативой традиционным инвестициям? Как меняются подходы к диверсификации портфеля и где инвесторы ищут новые источники доходности? В номере мы планируем собрать экспертные материалы о современных инвестиционных возможностях, рыночных трендах и практическом опыте работы с альтернативными активами.

✉️Мы будем рады обсудить возможности по публикации вашей экспертной статьи в предстоящем номере. Связаться с нами можно по почте ➡️adv@cbonds.info.

📄Дебютный выпуск Cbonds Review вышел в свет в октябре 2006 года. Сегодня – это популярное профессиональное издание для участников финансового рынка. Почитать архивные выпуски журнала можно ➡️по ссылке.Сегодня в 8:13

Нефть рухнула, санкции на подходе, а индекс МосБиржи растёт шестой день. Почему?

Российский рынок продолжает удивлять своей стойкостью: индекс МосБиржи растет уже шестой день подряд, игнорируя падение нефти и отсутствие фундаментальных изменений. Отдельные бумаги летят вверх без видимых причин — классическая история с закрытием шортов.

Нефть потеряла более 12% из-за временной паузы в ударах между США и Ираном — Пентагон приостановил атаки с 25 июля, и Тегеран также воздерживается от ответных действий. Третьи сутки стороны не наносят ударов, что дает надежду на дипломатическое решение, хотя напряженность на рынке нефти сохраняется. В Вашингтоне подчеркивают, что пауза дана для переговоров, но все варианты остаются на столе.

На политическом фронте также нет поводов для радости:

• В Кремле констатируют расширение Киевом географии боевых действий, а новых предложений по урегулированию нет.

• Евросоюз может отказаться от концепции введения крупных пакетов санкций после наложения Грецией вето на 21-й пакет. В Брюсселе всерьез обсуждают отказ от крупных пакетов — слишком сложно каждый раз согласовывать их со всеми членами союза.

Спор разгорелся вокруг запрета на транспортировку российского СПГ в третьи страны, но Греция была не одинока: Франция, Италия, Германия, Австрия и Португалия также выражали обеспокоенность. Из-за непрекращающихся разногласий принятие пакета могло затянуться до осени.

• Тем временем Сенат США сегодня вечером, проведет предварительное процедурное голосование по законопроекту об ужесточении санкций против России, который разрабатывал Линдси Грэм*. Голосование состоится через несколько часов после встречи Дональда Трампа с Владимиром Зеленским, что выглядит весьма символично.

Трамп вряд ли будет спешить вводить эти ограничения сразу же — ему гораздо выгоднее держать их в резерве как мощный рычаг давления на Москву в будущих переговорах. К тому же ужесточать санкции против российских энергоносителей, когда цены на нефть и газ находятся на высоких уровнях, было бы нелогично с экономической точки зрения.

Скорее всего, администрация повременит с этим шагом как минимум до тех пор, пока не будут достигнуты определенные договоренности с Ираном.

Что по технике: ключевой уровень — 2250 пунктов по индексу Мосбиржи. Закрытие недели выше этой отметки даст шансы на продолжение роста на следующей неделе.

Пока движение остается преимущественно техническим: рынок отыгрывает накопленную перепроданность, но для дальнейшего подъема потребуются сильные фундаментальные драйверы — в первую очередь полугодовые отчеты компаний и приток в рынок дивидендных выплат.

Почему нет обвала? Стоит отметить, что российский рынок проявляет удивительную устойчивость к негативным новостям. Объясняется это во многом тем, что на рынке открыто слишком много коротких позиций — игроки единодушно готовятся к обвалу.

В подобных ситуациях часто срабатывает эффект «от противного»: когда все ждут падения и толпой играют на понижение, рынок начинает иррациональное движение вверх, цель которого — выбить стоп-приказы и выдавить паникующих шортистов из их позиций. Именно это мы и наблюдаем в последние дни.

Из корпоративных новостей:

Группа Позитив #POSI отчиталась за первое полугодие: год к году выручка выросла на 41%, объём отгрузок — на 45%, расходы уменьшились на 13%.

Норникель #GMKN производство никеля в 1п 2026 г. снизилось на 2% г/г 85 тыс т, производство меди - на 5% г/г до 213,1 тыс т, палладия - на 14%, платины на 16%

Промомед #PRMD РСБУ 6 мес 2026 г: Чистая прибыль ₽2,94 млрд (рост в 47,7 раза г/г)

• Лидеры: ЕвроТранс #EUTR (+23,2%), IVA #IVAT (+16,3%), Юнипро #UPRO (+13%), Novabev #BELU (+11,8%).

• Аутсайдеры: РуссНефть #RNFT (-4%), Роснефть #ROSN (-3%), Татнефть-ао #TATN (-2,9%).

28.07.2026 - вторник

• #VSEH Операционные результаты за 1 полугодие 2026 года

• #TGKA Операционные отчет за 6 месяцев 2026 года

Если хотите не упустить новые подборки и обзоры свежих выпусков, добро пожаловать в мой Телеграм-канал. Найти легко: @kitchen_invest в поиске — и вы там. Также подписывайтесь на MAX. Там делюсь авторскими обзорами по акциям, облигациям, фондам и вообще всем, что кажется интересным. Заходите, будет полезно.

'Не является инвестиционной рекомендациейСегодня в 6:22

Позитив. Отчет за 1 пол 2026 по МСФО

Тикер: #POSI

Текущая цена: 961

Капитализация: 68.4 млрд

Сектор: IT

Сайт: https://group.ptsecurity.com/ru

Мультипликаторы (LTM):

P/E - 6.26

P/NIC - 25.06

P/BV - 3.26

P/S - 2.03

ROE - 52.1%

ND/EBITDA - 1.07

EV/EBITDA - 6.62

Акт/Обяз - 1.7

Что нравится:

✔️рост выручки на 41.2% г/г (6.8 → 9.5 млрд);

✔️FCF увеличился в 6.8 раза г/г (1.5 → 9.9 млрд);

✔️нетто проц доход 12 млн против расхода -202 млн в 1 кв 2026;

Что не нравится:

✔️чистый убыток остался, но снизился на 72.8% г/г (-5 → -1.4 млрд).

Дивиденды:

На выплату дивидендов направляется от 50% до 100% от NIC. При определении доли NIC СД принимает во внимание поддержание оптимального значения показателя ND/EBITDA (не должен быть выше 2.5).

По данным сайта Доход дивиденд за 2026 год ожидается в размере 39.57 руб. (ДД 4.12% от текущей цены).

Мой итог:

Позитив продолжает держать курс на улучшение результатов. Отгрузки за полгода выросли на 44.6% г/г (7.4 → 10.7 млрд). Хороший рывок получился именно во 2 квартале с 3.7 до 8.2 млрд. Можно также отметить, что итоговые 10.7 млрд за 1 полугодие заметно выше показателей, которые ранее озвучивались менеджментом (план был в районе 8.5 млрд). NIC остался на уровне прошлого года (-2.7 млрд).

Выручка увеличилась с хорошим процентом. Отдельно за 2 квартал рост на 38.9% г/г (4.1 → 6.1 млрд), что чуть меньше прироста за полгода. Прибыли за 1 полугодие нет, но убыток гораздо меньше прошлогоднего. Более того, отдельно за 2 квартал прибыль все же есть, пусть и скромная (24.2 млн), но, опять же, во 2 квартале 2025 года был убыток в -2.2 млрд. Снизить убыток за полугодие компания смогла за счет увеличения выручки, снижения операционных расходов (8.9 → 8.1 млрд) и уменьшения нетто процентных расходов (0.9 → 0.2 млрд).

Разрыв по FCF продолжил увеличиваться, но здесь причина в том, что минус во 2 квартале 2025 заметно больше, чем получен во 2 квартале этого года. OCF за полгода вырос в 2.5 раза г/г (5.5 → 13.6 млрд), а Capex снизился на 6.2% г/г (4 → 3.8 млрд).

Долговая нагрузка выросла и ND/EBITDA снова выше 1, но это все еще вполне комфортное значение, особенно для этапа середины года, когда основной денежной поток еще не поступил.

Менеджмент Позитива на 2026 год подтвердил планы по отгрузкам в диапазоне 40-45 млрд (за 2025 год 33.6 млрд). И в отличии от 1 квартала результаты по итогу полгода уже вполне обнадеживающие. Каких-то новых факторов не появилось, прогноз компании остался прежним, поэтому и расчеты сохраняются с прошлого обзора. По нижней границе плана отгрузки, а также при сохранении рентабельности и соотношения выручки к отгрузкам 2025 года получаем прибыль в районе 36 млрд, что дает P/E 2026 = 7.92 и P/NIC = 19.8. Также выходит дивидендная вилка от 24.26 руб (ДД 2.52% от текущей цены) до 48.53 руб (ДД 5.05% от текущей цены). В 2025 компания заплатила 75% от NIC. Если будет также, то тогда и дивиденд за 2026 будет где-то в середине указанной вилки.

Позитив выглядит интересной долгосрочной идеей с учетом совокупности факторов (курс на импортозамещение, все большая востребованность в продуктах сферы кибербезопасности, улучшение финансовых результатов). Возможно, поддержку компании окажет решение правительства РФ по запуску нового механизма поддержки предприятий (с текущего года им будут компенсировать до 50% затрат на закупку и внедрение российского индустриального ПО).

Единственный момент, что компания уже неплохо выросла после этапа коррекции и текущая цена близка к ее справедливой оценке на этот год. Тут уже каждый для себя пусть решит, стоит ли покупать с расчетом на дальнейшее улучшение результатов в последующих годах (да и за текущий год может быть приятный сюрприз) или для надежности дождаться снижения цены и купить/добрать там?

Акций компании нет в портфеле, но Позитив остается "на карандаше". Прогнозная справедливая стоимость - 970 руб.

*Не является инвестиционной рекомендацией

Присоединяйтесь также к моему Телеграм каналуСегодня в 5:20

Является ли золото "новой валютой" и посредником в торговле?

🤍Да, золото - это не просто товар, как другие металлы, а еще и исторически сложившийся финальный расчетный актив, неподконтрольный эмитентам фиатных валют.

Если ссылаться на экспертов, то мы можем выделить следующие мнения:

- Школьников прямо называет золото «платежным средством последней инстанции» для торговли между суверенными панрегионами;

- Глазьев предлагает эмитировать рубли под золото и товарные активы, что делает рубль производным от золота;

- Хазин говорит о крахе долларовой пирамиды и возврате к золотым расчетам.

🤍Золото уже сейчас выполняет эту роль в торговле между странами, уходящими от доллара: Россия, Иран, Китай. Золото - это не "новая валюта" типа наличных денег внутри страны, а базовый актив для клиринга между центробанками разных стран.

$GLDRUB_TOM $GLDRUBF $GDU6 $TGLD $GOLD

#золото #экономика #геополитикаВчера в 10:40

Уже сегодня состоится онлайн-семинар «Интервью с эмитентом LidOil»

27 июля в 11:30 мы проведем онлайн-семинар, посвященный предстоящему облигационному выпуску международной нефтяной компании LidOil.

В ходе семинара спикеры расскажут об операционных результатах, планах по развитию флота, стратегии работы на международных маршрутах, а также о параметрах готовящегося облигационного выпуска.

🎤Спикеры:

🔵 Джереми Руссо, Член совета директоров, операционный директор;

🔵 Сергей Димитрович, Член совета директоров, партнер компании.

🎤Модератор:

🔵 Сергей Лялин, основатель Cbonds.

⏰ Успейте присоединиться!

Дата: 27 июля

✔️ Участие бесплатное.

➡️ Зарегистрироваться можно здесь.Вчера в 6:59

Осталось ли топливо для продолжения роста рынка? К чему готовиться инвестору

Прошедшая неделя стала долгожданным переломом. Индекс МосБиржи прибавил 10,58%, впервые за 19 недель прервав затяжную серию падения — это один из самых сильных недельных результатов за последнее время. Главным драйвером стало решение ЦБ в пятницу: регулятор не только снизил ключевую ставку, но и дал более мягкую риторику, которую рынок воспринял с воодушевлением.

Особенно порадовало то, что в обновленном прогнозе ЦБ до конца года нет планов повышать ставку. Средняя ставка ожидается в диапазоне 13,7–14%, что в лучшем случае предполагает два снижения по 25 базисных пунктов, а в худшем — сохранение на текущем уровне.

Рынок на прошлой неделе продемонстрировал рекордный рост, сформировав на недельном таймфрейме паттерн «Бычье поглощение». Но есть ли у рынка топливо в виде потенциальных триггеров или же негатив и опасения вновь возьмут верх? Давайте разбираться.

Основная угроза — новый пакет американских санкций, который в народе прозвали «адским». Сенат США готовится голосовать по законопроекту, предусматривающему 100-процентные пошлины на товары из России и для крупнейших покупателей российской нефти и газа.

Эти же санкции анонсировались в 2025 году, но так и не были приняты. В новом проекте появилась поправка, позволяющая президенту отменить санкции, если это происходит в интересах экономики США. Поэтому, по сути, это будет инструмент давления в руках Трампа, которым он будет пользоваться по своему усмотрению.

Тем временем геополитическая напряженность на Ближнем Востоке начала ослабевать. Трамп распорядился приостановить удары по Ирану, прервав двухнедельную серию атак.

К полуночи появилась информация о переговорах Тегерана и Вашингтона при посредничестве Пакистана, Омана и Катара. В иранском МИДе отметили, что диалог возможен, но доверие подорвано действиями США. Сам факт переговоров уже давит на нефтяные котировки.

В ближайшие дни важны переговоры Трампа с Нетаньяху и встреча с Зеленским. Одной из тем для обсуждения может стать - предложение о прекращении огня в воздухе, но Песков уже назвал преждевременными комментарии о возможных договоренностях в этом направлении.

Что может спасти рынок от глубокой коррекции? В ближайшие недели продолжат поступать дивиденды и купоны по ОФЗ, что может стимулировать закрытие дивидендных гэпов. Приток ликвидности особенно важен на фоне низкого рынка и может оказать поддержку котировкам, особенно дивидендным бумагам.

Если геополитика не ухудшится, весомых причин для возврата к недавним минимумам сейчас нет: Рубль стабилен, сырье выше заложенных ожиданий в бюджет, а решение ЦБ уже учтено в ценах. Однако потенциал отскока пока сдержанный — геополитическая неопределенность сохраняется, и говорить об уверенном развороте тренда рано.

Ближайшее сопротивление 2200 пунктов. Пройти его при слабой нефти и нависающих санкционных рисках вряд ли получится. В лучшем случае при стабильном внешнем фоне можно рассчитывать на 2250, но для уверенного движения выше нужны реальные подвижки в геополитике.

Из корпоративных новостей: Сбербанк, Яндекс, Юнипро, ДОМ РФ и другие представят полугодовые результаты. Норникель, ВИ.ру, ТГК-1 и «Мать и дитя» поделятся операционными данными.

Во вторник ЦБ выпустит обзор инфляционных ожиданий, в среду Росстат — недельный отчет по инфляции. На внешних рынках ключевое событие — заседание ФРС 29 июля, а затем оценка ВВП США и индексы PMI Китая.

• Лидеры: РусАгро #RAGR (+38%), IVA #IVAT (+18,4%) Самолет #SMLT (+8%), Астра #ASTR (+6,7%).

• Аутсайдеры: Озон #OZON (-3,5%), Сургутнефтегаз-ао #SNGS (-0,9%), РуссНефть #RNFT (-0,7%).

27.07.2026 - понедельник

• #GMKN Итоги производственной деятельности за 1П 2026 года

• #RAGR ВОСА по дивидендам, рекомендация 16,48 руб./акция

• #POSI Отчёт МСФО за 6 месяцев 2026 года

Если хотите не упустить новые подборки и обзоры свежих выпусков, добро пожаловать в мой Телеграм-канал. Найти легко: @kitchen_invest в поиске — и вы там. Также подписывайтесь на MAX. Там делюсь авторскими обзорами по акциям, облигациям, фондам и вообще всем, что кажется интересным. Заходите, будет полезно.

'Не является инвестиционной рекомендациейВчера в 5:53