Ситуация в Самолете: почему всё не так хорошо, как кажется?

На первый взгляд у компании #SMLT всё прилично. Выручка по итогу 2025 года выросла, прибыль тоже, долг по отношению к прибыли вроде бы в норме. Но если присмотреться, возникают серьёзные вопросы. Обо все по порядку:

• Выручка компании увеличилась на 8% и достигла 366,8 млрд рублей.

• Валовая прибыль выросла на 19%, до 131 млрд рублей.

• Скорректированная EBITDA увеличилась на 15%, до 125 млрд рублей, а рентабельность по этому показателю достигла 34%.

📍 Пара слов про убытки:

Несмотря на рост ключевых показателей, компания завершила год с чистым убытком в размере 2,3 млрд рублей. Основная причина — списание инвестиций в проект «Квартал Марьино» на 4,7 млрд рублей и рост финансовых расходов из-за жёсткой денежно-кредитной политики Банка России, которая привела к увеличению процентных платежей. Без учёта списания инвестиции финансовый результат группы был бы положительным.

• Компания с трудом платит по кредитам: Даже по официальным данным, прибыли едва хватает на выплату процентов. Операционный денежный поток компании в 2025 году составил −212,21 млрд рублей. Это означает, что от основной деятельности компания не генерировала достаточно средств для покрытия текущих расходов, включая проценты по кредитам.

• Почти две трети домов сдаются с опозданием: В 2026 году доля сданного жилья с переносом сроков у «Самолёта» — 67,5%. Это чуть лучше, чем в прошлом году (72%), но всё равно очень много.

• Денежная подушка безопасности сдулась за год в 3,3 раза: вместо 25 миллиардов осталось жалких 7,6. Чтобы просто не уйти в минус, застройщик срочно продает свои высокомаржинальные IT-активы и привлекать дорогое заемное финансирование на рынке: ставки по новым облигациям достигают 25,75%

Планы на будущее. В 2026 году компания намерена сосредоточиться на оптимизации долгового портфеля и снижении уровня корпоративного долга для укрепления финансовой устойчивости. В начале года были запущены новые проекты в Московском регионе — жилые комплексы «Литературный Квартал» в Москве и «Большое Юрлово» в Московской области.

Также компания продолжила работу по монетизации активов: в марте 2026 года была закрыта сделка по продаже проекта «Донские Легенды» в Ростове-на-Дону. Также в первом квартале 2026 года «Самолет» успешно выполнил обязательства по оферте по облигациям серии БО-П13.

📍 Что в итоге?

Отчёт демонстрирует противоречивую ситуацию. С одной стороны, компания добилась роста ключевых операционных показателей и снижения долговой нагрузки. С другой — чистый убыток и сохраняющаяся высокая долговая нагрузка указывают на риски, связанные с финансовой устойчивостью. При этом скорректированная чистая прибыль (без учёта списания инвестиции) осталась положительной, что говорит об устойчивости базовых финансовых потоков.

Никто не говорит, что «Самолёт» рухнет завтра. Прямой угрозы банкротства прямо сейчас нет. Но непонятно, зачем сейчас покупать его облигации или, тем более, акции, если есть растущие истории в данном секторе на облигационном рынке.

С точки зрения доходности «Самолёт» сейчас находится в одной лиге с «Брусникой». Однако если присмотреться к фундаментальным показателям — уровню долга, качеству операционного денежного потока, кратности покрытия процентов, — то «Брусника» выглядит заметно сильнее.

Отдельно стоит обратить внимание на «Глоракс» #GLRX Их долговые бумаги обладают высокой степенью надёжности, и на горизонте нескольких месяцев есть все предпосылки для присвоения им рейтинга А-. Это создаёт предпосылки для ценового апсайда — то есть помимо купонного дохода можно рассчитывать и на рост самих котировок.

Резюмирую: если инвестор готов сознательно принимать риск, связанный с девелоперским сектором, то «Брусника» предлагает гораздо более понятное соотношение риск/доходность. «Самолёт» же остаётся историей с повышенной долей неопределённости — там гораздо больше тревожных сигналов, чем чётких и убедительных факторов для входа.

✅️ Еще больше торговых идей и аналитики по рынку можно найти здесь: МАХ | Telegram. Присоединяйтесь!

'Не является инвестиционной рекомендацией

Посты по ключевым словам

Parus выплачивает доход инвесторам за май!

Друзья, привет! 👋

📣 Сегодня мы произвели выплату дохода за май 2026 год!

📊 Выплаты происходят по цепочке:

1️⃣Произведение с нашей стороны выплаты дохода по паям в национальный расчетный депозитарий

2️⃣Направление денежных средств брокерам

3️⃣ Выплата дохода инвестору

❗️Зачисление на брокерские счета занимает 1-5 рабочих дней после отправки денежных средств с нашей стороны.

Общая сумма составила ~607 млн рублей.

💰Доход на пай до НДФЛ за май 2026 г:

- ПАРУС-ОЗН: 72,45 ₽ (8,5% от 10 192 ₽)

- ПАРУС-СБЛ: 13,67 ₽ (9% от 1 822 ₽)

- ПАРУС-НОРД: 12,67 ₽ (11,2% от 1 358 ₽)

- ПАРУС-ЛОГ: 14,03 ₽ (12,3% от 1 365 ₽)

- ПАРУС-ДВН: 9,48 ₽ (10% от 1 136 ₽)

- ПАРУС-КРАС: 9,56 ₽ (12,7% от 901 ₽)

- ПАРУС-ТРМ: 8,70 ₽ (12,1% от 864 ₽)

- ПАРУС-ЗОЛЯ: 8,63 ₽ (12,1% от 854 ₽)

- ПАРУС-НиНо: 9,38 ₽ (12,5% от 904 ₽)

Доходность рассчитываем от цены закрытия предыдущего дня.

💰Предложение паев в стакане (на 11.06.2026):

- ПАРУС-МАКС: ~280 млн ₽ (176 573 шт.)

- ПАРУС-МВ: Дополнительное размещение по фонду. С учетом оставшейся партии, паи будут доступны сегодня по цене 900 ₽. Объем партии: ~1,6 млрд ₽.

- ПАРУС-НиНо: Паи по фонду будут доступны к покупке в биржевом стакане сегодня по цене 900 ₽. Объем партии: ~1 млрд ₽.

Ваш PARUS AM!💚Сегодня в 10:09

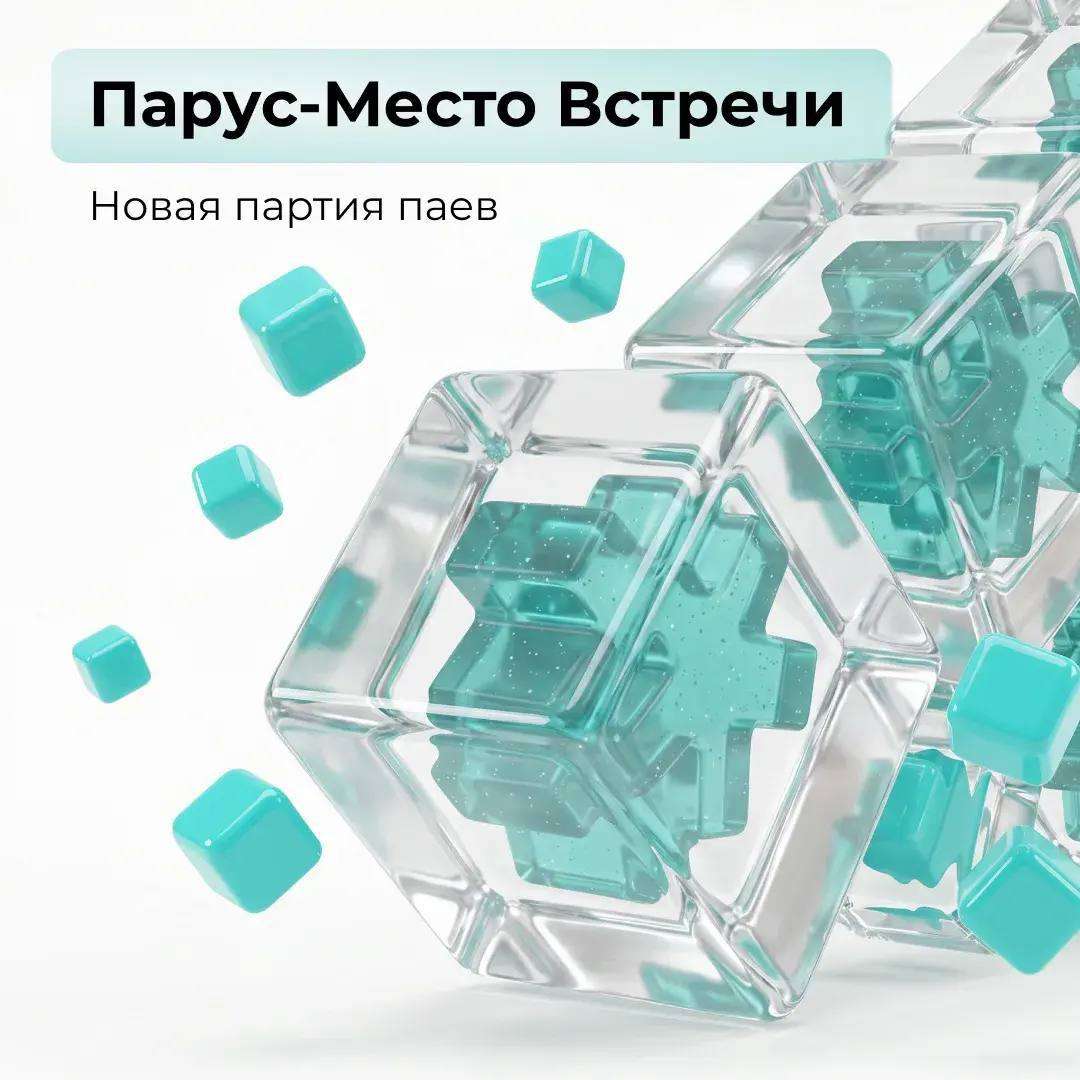

Парус-Место Встречи и Парус-НиНо: новые партии паев!

Друзья, привет! 👋

📣 Сегодня размещение паев по двум фондам — «Парус-МВ» и «ПАРУС-НиНо»!

1️⃣Размещение партии паев по «ПАРУС-НиНо»:

📍 Объем: ~1 млрд ₽

📍 Цена пая: 900 ₽

📍 Дата размещения: 11.06.2026, в 17:30

📊 Следите за динамикой в расширенном стакане: https://parus.properties/glass_nino

2️⃣ Дополнительная партия паев по «ПАРУС-МВ» будет добавлена к оставшейся партии по фонду:

📍 Объем: ~1,6 млрд ₽*

📍 Стоимость пая: 900 ₽

📍 Размещение в стакане: 11.06.2026, в 17:30

*С учетом оставшейся партии.

Приятных покупок!

Ваш PARUS AM!💚Сегодня в 9:59

НЛМК. Отчет за 2025 по МСФО

Тикер: #NLMK

Текущая цена: 72.86

Капитализация: 448.3 млрд

Сектор: Черная металлургия

Сайт: https://nlmk.com/ru/

Мультипликаторы (LTM):

P\E - 6.91

P\BV - 0.49

P\S - 0.53

ROE - 7.1%

ND\EBITDA - отрицательный ND

EV\EBITDA - 2.78

Акт.\Обяз. - 4.6

Что нравится:

✔️чистая денежная позиция увеличилась в 3.5 раза п/п (13.1 → 45.7 млрд);

✔️нетто фин доход увеличился в 2.1 раза п/п (5.3 → 11 млрд);

✔️отличное соотношение активов к обязательствам;

Что не нравится:

✔️снижение выручки на 15.1% г/г (979.6 → 831.4 млрд);

✔️FCF снизился на 59.7% г/г (84 → 33.9 млрд);

✔️чистая прибыль уменьшилась на 48.2% г/г (121.9 → 63.1 млрд);

Дивиденды:

Компания выплачивает процент от FCF и значение этого процента определяется исходя из соотношения ND/EBITDA:

- если <= 1, то выплата 100% FCF;

- если >1, то выплата 50% FCF.

Акционеры НЛМК утвердили решение о невыплате дивидендов за 2025 год. Выплаты за 2026 год также под вопросом.

Мой итог:

Компания очень закрытая и не предоставляет никаких операционных данных. Хотя в этом есть логика с учетом того, что НЛМК до сих пор имеет зарубежные активы.

Выручка снизилась на фоне ряда факторов: снижение объемов реализации (об этом косвенно говорит статистика потребления металлов за 2025 год), падение цен на продукцию, укрепление рубля (для НЛМК как для экспортера это критично). За 1 полугодие 2026 только один из факторов сдвинулся в положительную сторону и то лишь со 2 квартала. Имеется ввиду цены на металлопродукцию (в апреле была новость, что цены на российскую стальную заготовку в Черном море выросли до 480 $ за тонну). И то это временный всплеск, так как уже в начале июня была новость, что экспортные цены на стальные заготовки из России начали снижаться из-за слабого спроса в Турции.

Операционные расходы при этом за год выросли, что повлияло на операционную рентабельность, которая ухудшилась с 21.1 до 9.1%. Это закономерно отразилось на прибыли. Причем в отчетном году меньшая сумма убытка по деятельности в совместных предприятиях (-7.8 млрд vs -29.3 млрд в 2024) и более высокий нетто фин доход (20.6 млрд vs 15.6 млрд в 2024).

FCF уполовинился из-за более быстрой динамики снижения OCF (-31.3% г/г, 185.4 → 127.3 млрд) в сравнении с кап. затратами (-9.5% г/г, 113.4 → 102.6 млрд). "Светлое пятно" в виде чистой денежной позиции стало еще более светлым за счет увеличения денежных средств на счетах (тут в плюс сыграло решение не платить дивиденды за 2025 год).

Различные показатели пока не на стороне НЛМК. Производство стали в России за 4 месяца снизилось на 12% г/г до 20.6 млн т, выпуск стального проката за этот же период сократился 10.8% г/г до 4.4 млн т. Погрузка черных металлов на сети РЖД за 5 месяцев уменьшилась на 14.6% г/г (22.6 → 19.3 млн т), лома черных металлов - на 22.6% (3.1 → 2.4 млн т). Разворота пока никак не наблюдается.

Если во втором полугодии не случится каких-либо значительных изменений (например, сильное ослабление рубля), то можно ожидать, что компания по итогам года заработает около 40 млрд прибыли. Это дает P/E 2026 = 10.98. Дивиденд считать нет смысла. Его, скорее всего, не будет также как и за 2025 год.

НЛМК циклическая компания, находящаяся на дне цикла или близко к нему. Долгосрочный инвестор может постепенно набирать позицию. Тем более цена находится уже почти пришла к локальному минимуму за последние 8 лет (70.40 руб). С другой стороны, можно не пытаться поймать максимально низкую цену, а лучше дождаться явных сигналов для разворота цикла (оживление в строительной отрасли, рост спроса и цен на металлопродукцию, увеличение объемов погрузки на РЖД). Здесь каждый выбирает наиболее удобный подход.

Акции компании держу в портфеле с долей 4.44% (лимит - 5%). Прогнозная справедливая стоимость - 105 руб.

*Не является инвестиционной рекомендацией

Присоединяйтесь также к моему Телеграм каналуСегодня в 9:57

Оптимизм на тонком льду: чем на самом деле вызван вчерашний отскок?

Давайте посмотрим на вчерашнюю динамику беспристрастно. Сначала индекс повторно протестировал минимумы в район 2480 пунктов, и технически там даже сформировался паттерн «двойное дно» - фигура, которую обычно трактуют как разворотную.

Большую часть дня торги шли вяло и безыдейно ниже отметки 2500. А ближе к вечеру вдруг случился резкий взлёт. Формальным катализатором стало выступление Путина об инфляции и процентной ставке. Но если отбросить эмоции, никакого конкретного обещания снизить ключевую ставку 19 июня там не прозвучало.

Спекулянты, конечно, с радостью уцепились за эту позитивную риторику. Вчерашний рост — это классический мыльный пузырь, раздутый исключительно верой в светлое завтра. Никакой твердой почвы под ногами пока что нет.

ЦБ подвёл итоги очередного опроса профессиональных аналитиков. Результаты оказались неоднозначными: С одной стороны, прогнозы по инфляции на 2026 год слегка улучшились: ожидания снизились с 5,5% до 5,3%. Однако это улучшение компенсируется более существенным понижением прогноза по росту ВВП — теперь эксперты ждут всего 0,7% вместо прежних 1,0%.

Средняя ключевая ставка в 2026 году, по их мнению, останется на высоком уровне — 14,1% (без изменений).

В нефтяных прогнозах разнонаправленная динамика: на 2026 год ценовой ориентир для налоговой системы повышен с $65 до $70 за баррель, на 2027 год застыл на $60, а на 2028 слегка понижен — с $60 до $59. На 2029 год аналитики впервые дали прогноз на уровне $57 за баррель.

Цены на нефть возобновили рост. Причина - США, по приказу Трампа, нанесли удары по иранским объектам. Тегеран ответил объявлением о полной блокировке пролива, заявив, что это вынужденный шаг из-за срыва перемирия американцами.

Однако в Вашингтоне эту информацию тут же опровергли. На этом фоне Корпус стражей исламской революции делает еще более жесткое заявление: после ударов США Ближний Восток станет для них адом.

Сразу две новости, которые российскому рынку вряд ли добавят оптимизма: Первая — европейская: послы ЕС взялись за 21-й пакет санкций. Пока, правда, без конкретики и без скорых решений, но сам процесс запущен.

Вторая — американская, и она звучит гораздо жёстче. В Сенат поступил законопроект, который предлагает не просто расширить секторальные санкции (банки, нефть, горная добыча), но и ввести фактически запретительные пошлины — от 500% на все российские товары. Это качественно новый уровень давления, если он будет принят.

Цены снова поползли вверх — и статистика это только подтверждает. Росстат отчитался за май: инфляция 0,17% против апрельских 0,14%. Вроде бы немного, но тенденция не радует. А недельные цифры и вовсе настораживают. За неделю по 8 июня — плюс 0,2% после 0,15% неделей ранее.

Минэк тоже подливает масла в огонь: годовая инфляция разогналась до 5,5% на 8 июня, хотя 1 июня была 5,39%. Да, май в итоге оказался чуть лучше оперативных оценок, которые выходили по ходу месяца. Но вот беда: данные за первые дни июня говорят, что в этом месяце рост цен серьёзно ускорился. Так что радоваться рано.

• Лидеры: Самолет #SMLT (+12,0%), ЕвроТранс #EUTR (+7,3%), Эталон Груп #ETLN (+6,1%), АФК Система #AFKS (+3,7%).

• Аутсайдеры: Аренадата #DATA (-5,3%), Селигдар #SELG (-4,1%), Полюс #PLZL (-3,3%), РУСАЛ #RUAL (-3,1%).

11.06.2026 - четверг

• #AFLT Аэрофлот операционные результаты за май 2026 года

• #CNRU Циан собрание акционеров по дивидендам за 1 квартал 2026 года (рекомендация 53 руб/акцию)

• #RZSB Рязанская энергосбытовая компания собрание акционеров по дивидендам за 2025 год (рекомендация — 4,23 руб./акцию)

• #SVAV Соллерс закрытие реестра по дивидендам (дивгэп).

• Евраз: ГОСА по дивидендам за 2025 год.

Если пост оказался полезным, ставьте реакции, подписывайтесь на канал - поддержка каждого очень важна!

Более подробно пишу про эти и другие компании в своих каналах: МАХ | Telegram, так что подписывайтесь. Будем проходить этот путь вместе.

'Не является инвестиционной рекомендациейСегодня в 6:16

МТС Банк. Отчет за 1 кв 2026 по МСФО

Тикер: #MBNK

Текущая цена: 1187.5

Капитализация: 44.6 млрд

Сектор: Банки

Сайт: https://www.mtsbank.ru/investors-and-shareholders/

Мультипликаторы (LTM):

P\E - 2.79

P\BV - 0.35

NIM - 8.1%

COR - 7.9%

CIR - 36.6%

ROE - 9.3%

Акт.\Обяз. - 1.2

Что нравится:

✔️доход от операций с фин инструментами вырос на 45.5% к/к (0.4 → 0.6 млрд);

✔️NIM не изменился к/к (8.1 → 8.1%).

Что не нравится:

✔️чистые процентный доход снизился на 2.3% к/к (14.6 → 14.3 млрд);

✔️чистый комиссионный доход уменьшился на 5.8% к/к (3.4 → 3.2 млрд);

✔️чистая прибыль снизилась на 49.6% к/к (5 → 2.5 млрд);

✔️снижение кредитного портфеля на 3.4% к/к (382.6 → 369.6 млрд);

✔️процент ссуд с просрочкой 90 дней не изменился.

Дивиденды:

Банк планирует направлять на дивиденды от 25% до 50% скор. чистой прибыли по МСФО.

СД рекомендовал дивиденды за 2025 год в размере 96.12 руб (ДД 8.09% от текущей цены).

Мой итог:

ЧПД снизился, но это фактор сезонности. В целом, динамика остается хорошей (10.7 → 12 → 14.6 → 14.3 млрд). Относительно прошлого года ЧПД вырос на 64.9%. ЧПД с учетом резервов снизился на 17.7% к/к (8.3 → 6.9 млрд), но вырос в 3.7 раза г/г.

ЧКД уменьшился и здесь больше похоже на систему, а не сезонность (3.8 → 4 → 3.4 → 3.2 млрд). Относительно прошлого года ЧКД также снизился (-19.9% г/г, 4 → 3.2 млрд).

Чистая прибыль за квартал уменьшилась на фоне уменьшения ЧПД и ЧКД, а также более высокой эффективной ставки налога на прибыль (32% vs 7.2% в 4 кв 2025). Но при этом прибыль выросла в 2.6 раза г/г (1 → 2.5 млрд). Выплаты по субордам, неотраженные в отчете о прибылях и убытках, на уровне прошлого года (446 млн vs 449 млн в 1 кв 2025).

Кредитный портфель продолжает снижаться. Судя по всему, банк продолжает концентрироваться на работе с высокорентабельными клиентами. NIM остался без изменений, но на дистанции динамика выглядит позитивно (6.4 → 6.6 → 8.1 → 8.1%). Стоимость риска снова выросла (6.4 → 7.9%) и это самый высокий показатель за последние календарные 2 года. Средства клиентов снизились после роста несколько на протяжении нескольких кварталов подряд (-7.4% к/к, 489.5 → 453.4 млрд).

Оценка банка до сих пор остается одной из самой дешевой в секторе (дешевле только ВТБ, но там уже понятно, что оценка изменится из-за будущей доп. эмиссии). Правда при этом и ROE самый слабый из перечня из основных банков. Дивидендная доходность также одна из самых низких по сектору (пока ниже только у Совкомбанка).

Одним из негативных моментов в 2024 году была большая сумма расходов на программу мотивацию менеджменту. В 2025 сумма сократилась в 3 раза. В отчетном квартале банк потратил на нее 152 млн. С одной стороны, если расходы будут примерно на этом уже уровне, то траты на программу мотивации будут меньше прошлого года. Но с другой стороны, обычно они неравномерны (например, выплаты по программе за 2 пол 2025 были в 4 раза больше затрат за 1 пол 2025).

Также риском остается нахождение банка в периметре АФК Системы. Плюс в текущем году будет изменена дивидендная политика по материнской компании МТС. И пока непонятно как это может отразиться на МТС Банке. Итогом может быть переток денежного потока из банка в ущерб его стратегии. Возможно, этот риск будет частично нивелирован, если слухи про покупку Сбербанком Озона будут правдивы. Но пока "зеленый" банк отрицает интерес к этой сделке.

В соответствии со стратегией развития банк планирует достичь 30 млрд прибыли в 2028 году. При равномерном росте прибыль за 2026 год может быть в районе 18 млрд, что дает P/E 2026 = 2.47 и дивиденд при 25% payout около 120.3 руб (ДД 10.13% от текущей цены).

В целом, за квартал ничего изменилось. В банке сохраняется идея на снижение ключевой ставки, за которой должны следовать как улучшение финансовых результатов основного бизнеса, так и переоценка большого пакета ОФЗ на балансе.

Акций МТС банка нет в моем портфеле, так как для меня другие банки выглядят предпочтительнее по разным параметрам. Прогнозная справедливая стоимость - 1731 руб.

*Не является инвестиционной рекомендацией

Присоединяйтесь также к моему Телеграм каналуСегодня в 6:02

🏤 Мегановости 🗞 👉📰

1️⃣ Путин заявил о снижении инфляции и выразил ожидание дальнейшего понижения ключевой ставки ЦБ, которая сейчас составляет 14,5%.

По данным Росстата, майская инфляция составила 0,17% против ожидавшихся 0,22%; годовой показатель замедлился до 5,31%.

Накопленная инфляция за 5 месяцев 2026 года — 3,29%, что ниже 3,56% за аналогичный период прошлого года.

Следующее заседание Банка России по ставке запланировано на 19 июня.

Данные по инфляции формируют аргументы в пользу снижения ставки на июньском заседании, что может стать значимым катализатором для всего рынка акций.Вчера в 20:49

💡 Как мы разгрузили менеджеров на 80%

Совместный проект ГК «А101» и Oxem занял 1-е место на Workspace Digital Awards в номинации «Нейросети на службе бизнеса».

🎯 Перед специалистами Oxem стояла задача: снизить нагрузку менеджеров, привести общение с брокерами в один канал и разработать систему аналитики для сбора данных.

В итоге получился Telegram-бот с искусственным интеллектом, который знает базу клиентов ГК «А101».

📌 Как это работает:

— Теперь основную нагрузку берет на себя ИИ-ассистент, построенный на технологии RAG. Он наполнен данными из базы знаний ГК «А101» и понимает вопросы брокеров на естественном языке.

— В этот же бот встроено кнопочное меню с несколькими уровнями. Брокер может самостоятельно найти презентации, образцы документов или информацию об акциях, не обращаясь к ИИ.

— Если брокер не нашел ответ ни через меню, ни через диалог с ИИ, он вызывает оператора. Запрос автоматически передается живым менеджерам на вторую линию поддержки.

🛠️ Система включает ИИ-конвертер для загрузки данных в RAG, механизм маскировки персональных данных, авторизацию через личный кабинет брокера и аналитику для контроля загрузки менеджеров и качества работы бота.

📊 Таким образом бот закрывает 80% всех обращений с точностью ответов 0,8. Это позволяет менеджерам сосредоточиться на действительно сложных и стратегических задачах и увеличить общую эффективность работы поддержки без дополнительных расходов.

$RU000A108KU4 $RU000A10DZU7 $RU000A10DZT9

#А101 #девелопмент #строительство #недвижимость #ПроектыА101 #инвестиции #технологииВчера в 15:03

Парус-Место встречи: новая партия паев!

Друзья, привет! 👋

📊 Мы готовим дополнительную партию паев по «ПАРУС-МВ»:

📍 Объем: ~1,25 млрд ₽

📍 Стоимость пая: 900 ₽

📍 Размещение в стакане: 11.06.2026, в 17:30

С учетом второй партии в биржевом стакане доступна партия паев объемом ~1,7 млрд ₽ (1 879 656 шт.).

Планируйте свои покупки!

Ваш PARUS AM!💚Вчера в 14:37

Инвест челледж

10.06.26 Супер челлендж - продолжается

(Хотя и со скрипом)

🚀 Мой публичный челлендж «черепахо-инвестиции» 🐢

Со «скрипом», но продолжается. «Денег нет, но вы держитесь». Это цитата великого известного человека 😅 Вот у меня как раз таки сейчас примерно так. Прошлое пополнение моего счета было аж 23.05.25 . Хотя я и планировал инвестировать каждую неделю по 2500 ₽.

Никогда не думал, что снова так упаду в доходе, но как есть 😥 Основная работа сменилась, и на фоне кризиса практически нет процента с продаж. Плюс отвалились пара проектов, которые приносили деньги. Источники дохода поубавились, а с ними и денежные поступления сильно упали. Так что теперь инвестировать стало сложнее. 😓

Вдобавок ко всему возникли проблемы с авто, с зубами, в быту... Короче, вот собственно для чего я инвестирую. Неприятно, тяжковато, но не критично. За счёт поступлений с рынка кое-как стараюсь всё-таки выкроить деньги. 💪

И вот настал наконец момент: «Пора!» — думаю. И снова докидываю на публичный счёт 🎉 В этот раз получается, что я должен закинуть за 3 недели: с 25 по 29 мая, с 01 по 05 июня и текущую с 8 по 12 июня (по рабочим дням удобнее ориентироваться). Учитывая, что я обычно исхожу из 2500 в неделю +/-100-200₽, тут решил добавить 2612 в сумме и 5000 взял на маржиналку. 💸

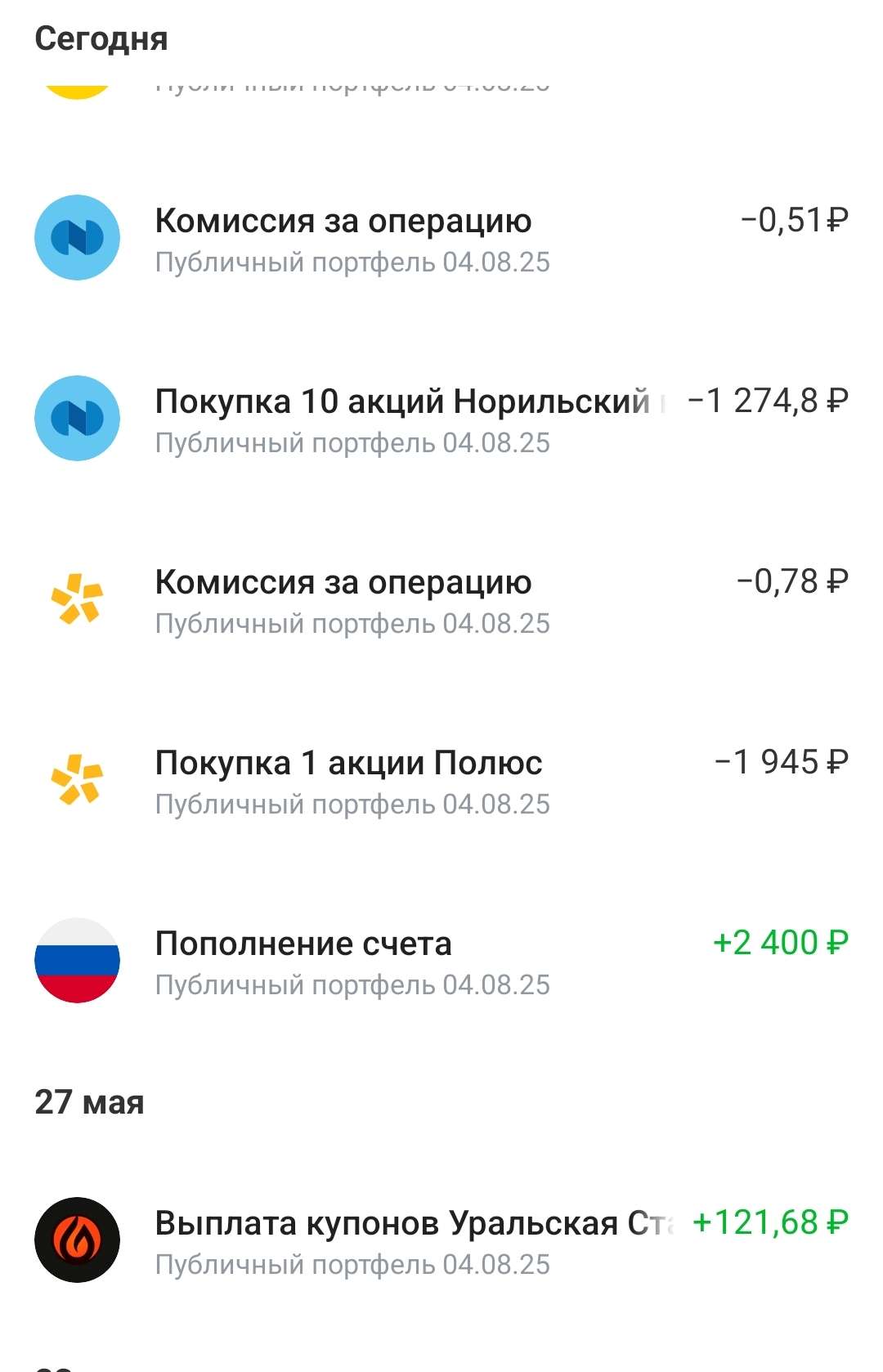

Кстати, недавно ещё купонами от Уральской стали $RU000A10CLX3 пришёл 121 рубль — их, конечно, тоже в реинвест. 📈 Из облигаций в этом портфеле ещё Селигдар (1 шт.). Остальное — акции. 📊

10.06.26 Купил:

✅ $SBERP — Сбер прив. 3 шт. ≈ 321₽/шт

✅ $TRNFP — Транснефть 1 шт. ≈ 1374₽/шт

✅ $ROSN — Роснефть 6 шт. ≈ 363₽/шт

✅ $GMKN — Норникель 10 шт. ≈ 127₽/шт

✅ $PLZL — Полюс 1 шт. ≈ 1945₽/шт

В портфеле по-прежнему остаются:

📌 Лукойл $LKOH, МТС $MTSS , Мать и дитя $MDMG, Россети Ленэнерго-прив. $LSNGP — всё под идеи дивидендов и роста. Копейки округлил для удобства. 🔄

Учитывая, что на рынке посадка 📉, возможно, даже неплохо, что я немного задержал покупки (пусть и вынужденно). Хочу подчеркнуть: портфель строится на долгосрок. Ни о каких быстрых деньгах даже речи не идёт! 🚫💰 Причём в моём понимании долгосрок — это 5 лет минимум. ⏳ Что будет дальше — никто не знает, но я делаю ставку на рост. А вот правильно ли я мыслю — только время определит. 🤞

⚠️ В посте не ИИР

⚠️ Ваши деньги — ваша ответственность

💬 В посте субъективное мнение автора, оно может не совпадать с вашим. Любые действия, которые вы повторяете, вы делаете это на свой страх и риск. Не призыв к действию!

📢 Ну а больше о финансах, инвестициях и экономии — в моём блоге! Подписывайтесь! 🔥😎

#черепахо_инвестицииВчера в 14:35