Северсталь - когда отраслевой цикл сильнее лидера рынка

Северсталь $CHMF по итогам первого квартала 2026 года подтвердила сценарий, которого рынок опасался: отрасль вошла в фазу охлаждения, а жесткая ДКП начала напрямую ломать спрос на металл внутри страны. Формально компания остается сильным игроком, но даже лидер сектора не способен компенсировать масштаб падения рынка. Вопрос теперь в том, насколько затянется восстановление.

💿 Итак, производство стали в первом квартале снизилось на 4%, а продажи металлопродукции упали на 1,2%. На фоне общего падения металлопотребления в стране на 15% г/г показатели выглядят умеренно. Северсталь держится лучше рынка за счет высокой загрузки мощностей и сильных конкурентных позиций. Однако слабость самого рынка уже не позволяет сохранять прежнюю финансовую модель.

Главный удар пришелся по финансам. Так, выручка в первом квартале упала на 18,7%, EBITDA рухнула на 54,5%, а маржа по ней сократилась до многолетнего минимума в 12%. Операционная прибыль составила лишь 5,8 млрд рублей при маржинальности около 4%. Ситуация со свободным денежным потоком выглядит еще сложнее: FCF за квартал составил минус 40 млрд рублей. Пока поток отрицательный, дивидендов инвесторам ждать не стоит.

📊 Чистый долг остается комфортным - около 48 млрд рублей (NetDebt/EBITDA 0,53x). Но при сохранении отрицательного FCF долговая нагрузка начнет расти быстрее ожиданий. Дополнительное давление оказывает оборотный капитал: растут запасы готовой продукции и дебиторская задолженность из-за проблем с расчетами у клиентов. В ответ компания уже начала резать CAPEX - инвестиции в первом квартале упали на 34%.

Ранее рынок ждал, что 2026 год станет дном цикла. Судя по текущей динамике, год может оказаться хуже прогнозов, а 2027 станет лишь переходным периодом, а не полноценным восстановлением. Внутренний рынок остается под давлением высокой ставки, а крепкий рубль нивелирует даже намеки на улучшение внешней конъюнктуры. В итоге Северсталь вынуждена жертвовать дивидендами и инвестициями ради сохранения устойчивости.

Здесь точно созревает отличная идея под разворот цикла, но главное определиться с точкой входа. Держать стагнирующий актив, не получая при этом ни рубля дивидендов, либо судорожно отслеживать котировки на предмет разворотного паттерна, решать вам. Я предпочту удержание актива, а каждый следующий пролив продолжу выкупать.

❗️Не является инвестиционной рекомендацией

♥️ Ох уж эти сталеварочки, ранее - островок стабильности, теперь - сомнительная идея. А знаете что точно стабильно? Так это выход моих статей каждое утро и ваш лайк под ними.

Посты по ключевым словам

🏤 Мегановости 🗞 👉📰

1️⃣ Банк России проведёт заседание по ключевой ставке 19 июня — большинство аналитиков ожидают снижения на 50 б.п. до 14,0%.

Недельная инфляция с 9 по 15 июня составила 0,15%, инфляционные ожидания снизились до 12,4% — минимум с июля 2024 года.

Шаг в 50 б.п. прогнозируют SberCIB, ВТБ, БКС; Альфа-банк допускает 25 б.п.

Замедление инфляции формирует аргументы в пользу 50 б.п., но годовой показатель 5,63% оставляет ЦБ пространство для осторожной риторики.17 июня

Северсталь. Отчет за 1 кв 2026 по МСФО

Тикер: #CHMF

Текущая цена: 742

Капитализация: 621.6 млрд

Сектор: Черная металлургия

Сайт: https://severstal.com/rus/ir/

Мультипликаторы (LTM):

P\E - 56.63

P\BV - 1.18

P\S - 0.92

ROE - 2.1%

ND\EBITDA - 0.53

EV\EBITDA - 5.88

Акт.\Обяз. - 2.61

Что нравится:

✔️ хорошее соотношение активов и обязательств;

Что не нравится:

✔️выручка снизилась на 20.1% к/к (176 → 140.6 млрд);

✔️отрицательный FCF еще сильнее уменьшился, а именно в 3.5 раза к/к (-11.8 → -41.4 млрд);

✔️чистый долг вырос в 2.9 раза к/к (21.7 → 61.9 млрд). ND\EBITDA ухудшился с 0.16 до 0.53;

✔️нетто фин расход увеличился в 3.1 раза к/к (0.5 → 1.5 млрд);

✔️скромная прибыль 57 млн, хотя это лучше убытка -17.7 млрд в 4 кв 2025.

Дивиденды:

При соотношении ND/EBITDA 0,5-1 компания выплачивает дивиденды в размере 100% свободного денежного потока. Если соотношение будет ниже, то, возможно, более 100%, если выше - 50%.

Компания отказалась от выплаты дивидендов за 1 кв 2026.

Мой итог:

Операционные результаты.

Производство (в млн т):

- чугун -0.7% к/к (2.91 → 2.891);

- сталь -1.3% к/к (2.76 → 2.724);

После нескольких кварталов роста из-за низкой базой на фоне проведения капитальных ремонтов ДП 2,3,4,5 производство чугуна и стали перешло к снижению.

Продажи (в млн т):

- металлопродукция -10.5% к/к (2.94 → 2.63);

- чугун и слябы -23.3% к/к (0.43 → 0.33);

- коммерческая сталь -5.9% к/к (1.18 → 1.11);

- продукция с ВДС -11.3% к/к (1.33 → 1.18);

- железная руда 3м лицам -10.6% к/к (0.47 → 0.42).

Доля продукции с ВДС в продажах перестала снижаться (51-→ 50 → 45 → 45%).

Видно, что в операционном плане год начался очень плохо. Неудивительно, что в сочетании со снижением средних цен на металлопродукцию заметно просела выручка. За квартал заработали символическую прибыль и это формально даже лучше прошлого квартала. Но тут стоит понимать, что в 4 кв 2025 года был убыток от обесценения на 32.7 млрд. Без него чистый убыток был бы в районе -0.5 млрд, а значит результаты за отчетный квартал не особо улучшились.

Чистый долг сильно вырос как за счет увеличение долга, так и за счет снижения остатка денежных средств. Но долговая нагрузка пока еще остается вполне комфортной. FCF еще более ушел отрицательную зону по причине более быстрого снижения OCF, который также стал отрицательным (34.4 → -12.6 млрд), против кап. затрат (-37.7% к/к, 46.2 → 28.8 млрд). В прошлом обзоре уже говорилось о том, что в 2025 году Северсталь прошла пик кап. затрат и в 2026 они будут в районе 147 млрд (в 2025 было 173 млрд). Но положительного FCF вряд ли стоит ожидать по итогам текущего года.

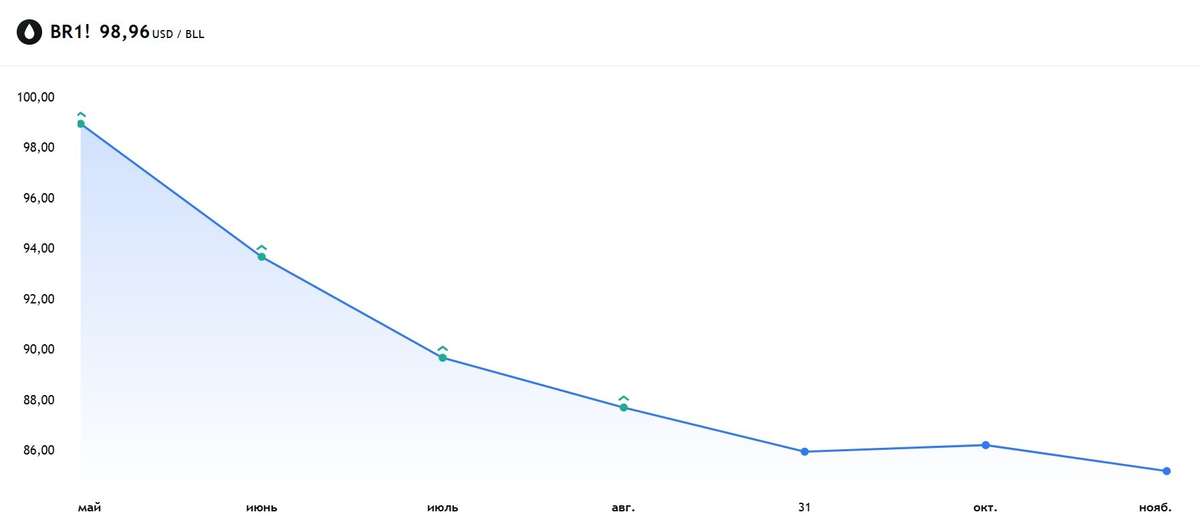

По всем показателям разворота в отрасли пока не наблюдается. Северсталь ранее подтвердила прогноз производства в 2026 году на уровне 11.3 млн тонн стали (примерно на 0.5 млн тонн выше 2025 года), но судя по показателям 1 кв 2026 есть все шансы не попасть в прогноз. Производство снижается не только в РФ. По данным Bloomberg производство стали в Китае за январь-февраль 2026 года снизилось на 3.6% г/г. А впереди маячит мировой энергетический кризис из-за ситуации вокруг Ормуза, который также может отразиться на спросе.

Для роста внутреннего спроса необходима более низкая ключевая ставка и весь вопрос когда мы к ней придем. Ориентировочно 12% мы можем увидеть в конце текущего года и где-то там можно ожидать начало разворота в секторе. Тем не менее, несмотря на весь негатив, текущая ситуация и текущая цена может быть интересна долгосрочным инвесторам, которые готовы покупать хорошие компании на дне цикла.

Акции компании держу в портфеле с долей в 4.92% (лимит - 5%). Получается зашел рано, но, честно, думал, что цена сможет удержать уровень в 800 руб. Прогнозная справедливая стоимость - 860 руб.

*Не является инвестиционной рекомендацией

Присоединяйтесь также к моему Телеграм каналу5 мая

Текущая ситуация на бирже

Индекс МосБиржи неохотно поднимается вверх, и причиной тому является укрепление рубля на фоне приближающегося налогового периода, что сдерживает рост в бумагах экспортеров, составляющих значимую долю капитализации индекса.

🏦 Наблюдательный совет Сбера $SBER рекомендовал выплатить дивиденды за 2025 год в размере 37,64 руб. на акцию, что ориентирует на доходность 11,6%. Последний день для покупки бумаг намечен на 17 июля. Сбер стабильно платит дивиденды по уставу, так как имеет запас прочности по капиталу. Скоро свои дивиденды за 2025-й должен озвучить ВТБ, что является интригой для фондового рынка, так как у второго банка страны хромает норматив достаточности капитала.

💿 Северсталь $CHMF отчиталась по МСФО за первый квартал, сообщив о снижении выручки на 19% до 145,3 млрд руб. на фоне сжатия спроса на металлопрокат со стороны строительного сектора, автопрома и энергетики. Пятый квартал подряд компания отказывается от распределения прибыли – дивидендная засуха была ожидаема на фоне гигантских капзатрат и сильного падения цен на сталь, что увело свободный денежный поток в отрицательную область.

💊 Компания Промомед $PRMD провела День инвестора, представив амбициозные планы на 2026 год. Рост выручки на 60%, опережающее увеличение показателя EBITDA благодаря росту доли высокомаржинальных препаратов - звучит заманчиво, не правда ли? За последние два года компания увеличила бизнес вдвое, демонстрируя завидные амбиции. Однако реальность оказывается прозаичнее: мультипликатор P/E составляет 12,3х, что явно дорого для текущего состояния фондового рынка и, как следствие, бумаги продолжительное время торгуются в боковом тренде.

🚗 Европлан $LEAS представил операционные результаты за первый квартал, сообщив о снижении объема нового бизнеса на 12% до 19,1 млрд руб. Компания считает, что начиная со второй половины года постепенно начнет реализовываться эффект отложенного спроса на лизинговые услуги. Пока же картина откровенно унылая, и оптимизм кажется преждевременным.

🛢Заявление Трампа о продлении режима прекращения огня между США и Ираном не сняло напряжённости. Волатильность цен на нефть сохранится: из Вашингтона практически ежедневно поступает противоречивая информация. При этом на фьючерсном рынке краткосрочные контракты дороже долгосрочных - хедж‑фонды ставят на деэскалацию и снижение цен. Это стоит учитывать при инвестициях в акции нефтяных компаний (Роснефть, Лукойл, Татнефть и др.).

❗️Не является инвестиционной рекомендацией

♥️ Если утренний брифинг оказался полезен, обязательно прожмите лайк. Так я пойму, что формат вам заходит, и продолжу готовить брифинги для вас.22 апреля

🏤 Мегановости 🗞 👉📰

1️⃣ Совет директоров Сбербанка $SBER рекомендовал выплатить 37,64 ₽ на акцию по итогам 2025 года — как по обыкновенным, так и по привилегированным бумагам.

Общая сумма выплат превысит 850 млрд ₽, что составит 50% чистой прибыли по МСФО; дивидендная доходность — выше 11%.

Для сравнения: за 2024 год банк выплатил около 800 млрд ₽ (35 ₽ на акцию), то есть выплата выросла примерно на 7%.

Окончательное решение примет годовое собрание акционеров 30 июня; последний день для покупки бумаг под дивиденды — 17 июля.

Рекордная прибыль свыше 1,7 трлн ₽ и рост маржинальности бизнеса подтверждают устойчивость Сбера даже в условиях высоких ставок, а возможное снижение ключевой ставки 24 апреля может дополнительно поддержать котировки.21 апреля

НЛМК - ситуация удручающая

Перекрытие Ираном Ормузского пролива никого не щадит. Даже стоимость российской стальной заготовки в черноморских портах к концу марта превысила $460 за тонну - максимум с начала 2025 года. Однако выплавка стали в РФ, как и спрос на нее, в начале 2026 года продолжила снижаться, примерно на 10% год к году. Сегодня разбираемся с итогами 2025 года НЛМК.

💿 Итак, выручка компании за отчетный период снизилась на 15,1% до 831,4 млрд рублей. Причины понятны: падение объемов реализации, снижение цен на сталь в 2025 году, вызванное падением спроса, и сильный курс рубля. Перекрытие вышеупомянутого пролива едва ли поможет НЛМК ввиду существующих проблем с экспортом в Европу. Тем не менее надо отдать должное компании, ведь на Россию приходится лишь 37% выручки. Остальное улетает на экспорт, правда, в отчете нет разбивки по географии.

Себестоимость реализации, несмотря на падение выручки, осталась на уровне прошлого года в размере 591,5 млрд рублей. Этот тренд присущ многим компаниям на российском рынке. Операционные расходы также подросли, что привело к падению операционной прибыли почти в три раза до 75,4 млрд рублей. Опять же - это общий тренд.

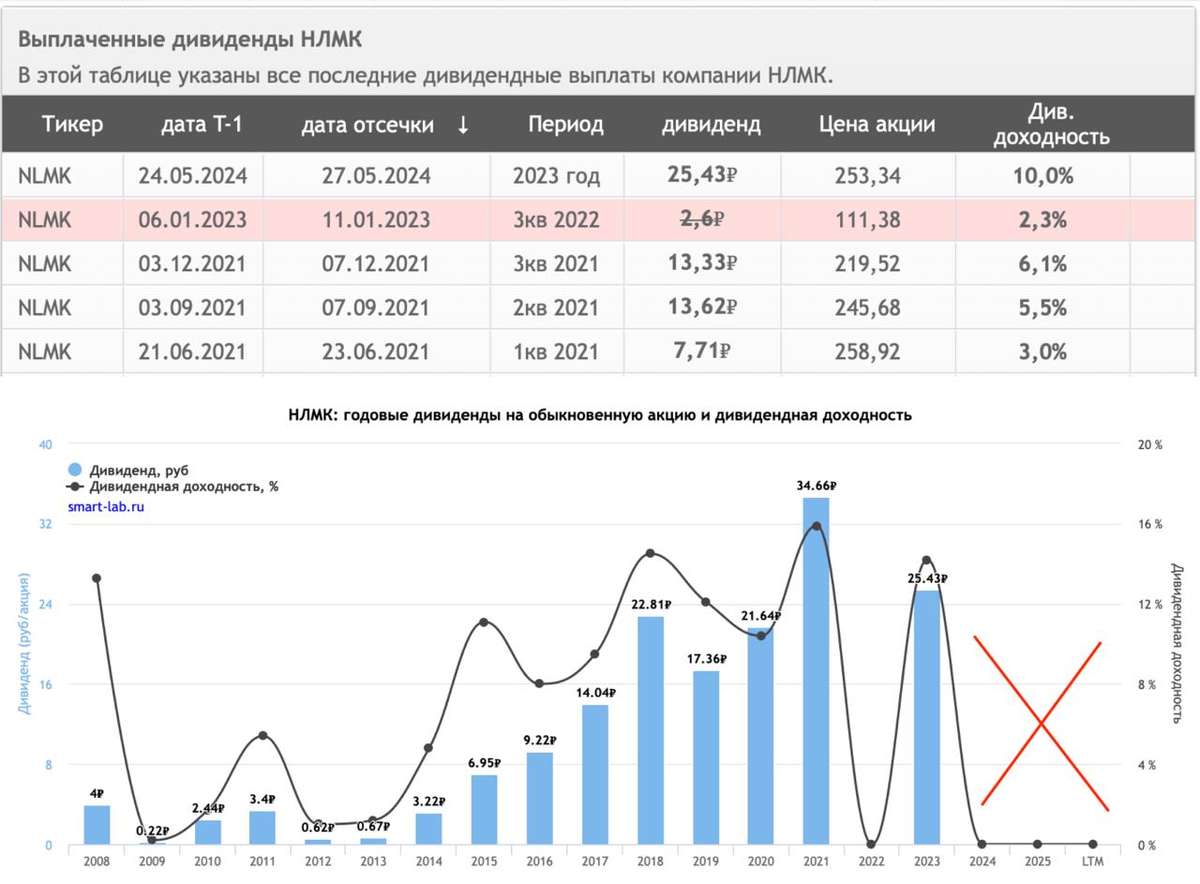

НЛМК в 2025 году немного сократил объем обесценений, но этоне улучшило итоговый результат. Чистая прибыль все равно упала в два раза до 63,2 млрд рублей. Сталевары находятся под давлением, однако рентабельность по чистой прибыли осталась в положительной зоне. Сможет ли это обеспечить возврат инвестиций через дивиденды?

💰 Чистая прибыль НЛМК за 2024 год составила 121,8 млрд рублей, за 2025 год - 63,2 ярда. Как итог, акционеры остались без дивидендов в прошлом году, а в этом тоже могут лишиться их. Все еще высокий CAPEX в размере 100+ млрд рублей и снижение FCF до 32,3 ярда станут поводом к отмене дивидендов. Не хочу забегать вперед, но тенденция удручающая.

Можно, конечно, поискать драйверы к переоценке в мультипликаторах, но и тут мы видим скромные цифры: P/E на текущий момент достиг 9,1, а EV/EBITDA 4,1. Получается, что НЛМК $NLMK сохранил часть экспорта, но сталкивается с конкуренцией на внутреннем рынке. Да и с операционными костами не всё гладко. В этой ситуации я предпочту более прогнозируемую идею в Северстали $CHMF, нежели «закрытую» компанию НЛМК.

❗️Не является инвестиционной рекомендацией

♥️ Вот с такого разбора мы стартуем новую рабочую неделю. Несмотря на отсутствие идеи в НЛМК, для вас приготовил еще пару статей, в которых она имеется. Ваш лайк - лучшая мотивация для меня их опубликовать.20 апреля

🏤 Мегановости 🗞 👉📰

1️⃣ Утром 3 апреля произошёл масштабный сбой платёжных систем: проблемы начались у Сбербанка $SBER и через инфраструктуру СБП распространились на клиентов ВТБ $VTBR , Т-Банка $T и Альфа-банка.

Пострадали карточные операции, мобильные приложения и оплата проезда в московском метро бесконтактными картами.

Оператор платёжной системы "Мир" указал на сбой "на стороне одного из банков".

К вечеру все банки подтвердили полное восстановление работы.

По данным источников, причиной стали модули персонализации и процессинга Сбербанка как крупнейшего эквайера страны; радикальное устранение проблемы потребует пересмотра архитектуры, что займёт недели.

Инфраструктурная зависимость российского рынка от единственного доминирующего эквайера — системный риск, который рынок пока недооценивает в оценке акций банковского сектора.3 апреля

Северсталь - еще и 33 ярда списала в убыток

Когда компания откровенна с инвесторами и прямо говорит о своих слабых местах - это вызывает уважение. В случае с Северсталью, помимо уважения возникает еще и чувство страха за перспективы данной инвестиционной идеи. Предлагаю сегодня подвести итоги 2025 года по сталевару, разобрать отчет МСФО и заявления менеджмента.

💿 Итак, выручка компании за отчетный период снизилась на 14% до 712,9 млрд рублей в основном за счет падения средних цен на металлопродукцию. Действительно, операционные результаты выглядят весьма устойчиво. Производство стали выросло за год на 4%, чугуна на 12%. Продажи стальной продукции в натуральном выражении подросли на 4% до 11,2 млн тонн.

Продажи растут вслед за производством, Северсталь находит новые каналы сбыта внутри страны и отъедает объемы у конкурентов. Компания по итогам 2025 года заняла первое место по поставкам плоского стального проката в России, сместив на второе место ММК. А вот по ценам никак не удается развернуться. Цены на горячекатаный лист находятся на минимальных за последние годы уровнях вблизи отметки 44 836 рублей за тонну (CPT ЦФО), что и приводит к падению выручки.

Конъюнктура также не благоволит росту. Застройщики столкнулись с серьезными проблемами в отрасли, что в конечном счете приведет к отказу от новых проектов и снижению спроса на «строительный металл». Так, уже в 2025 году снизилось потребление стали на 12%, а в 2026 году ожидается аналогичный тренд, но с темпами в 3-4%.

📊 Себестоимость продаж за 2025 год удалось снизить всего на 4,4%, операционные расходы остались на уровне прошлого года. Возросшая нагрузка на бизнес приводит к самой опасной раскорреляции, когда выручка падает, а косты снизить не удается. В итоге EBITDA компании упала на 42% до 137,6 млрд рублей. Ну а если учесть обесценение основных средств и активов на 33 ярда, то получим падение чистой прибыли сразу на 79% до 32 млрд рублей.

На обесценении хотелось бы остановиться подробнее, так как за этим трендом могут последовать и другие компании. Что делает Северсталь? Компания решила провести оценку будущих денежных потоков своего горнодобывающего дивизиона Северсталь Ресурс, в результате которой пришлось учесть высокую ключевую ставку, сложные экономические условия, изменение ставки дисконтирования и списать в убыток 33 млрд рублей. То есть компания сразу решила заложить в свои модели будущие сложности, с которыми может столкнуться.

В целом, с нашего последнего разбора, ничего не поменялось. Вводные остаются прежние: замедление экономики и структурные проблемы в строительной отрасли замедляют продажи. Высокий CAPEX приводит к отрицательному денежному потоку и, как следствие, заставляет руководство отказываться от дивидендов. С другой стороны, пик инвестиционной программы пройден, а любые попытки нормализации деловой активности могут привести к улучшению метрик сталевара. Этого я буду ожидать, находясь в позиции!

❗️Не является инвестиционной рекомендацией

♥️ Пятница - это ли не повод поддержать вашего скромного автора лайком. А там глядишь я еще со статейкой приду20 февраля

Северсталь. Отчет за 4 кв 2025 по МСФО

Тикер: #CHMF

Текущая цена: 975.4

Капитализация: 817.1 млрд

Сектор: Черная металлургия

Сайт: https://severstal.com/rus/ir/

Мультипликаторы (LTM):

P\E - 25.5

P\BV - 1.55

P\S - 1.15

ROE - 6.1%

ND\EBITDA - 0.16

EV\EBITDA - 6.1

Акт.\Обяз. - 2.63

Что нравится:

✔️ выручка увеличилась на 1.9% к/к (172.7 → 176 млрд);

✔️ хорошее соотношение активов и обязательств;

Что не нравится:

✔️ отрицательный FCF -11.8 млрд против положительного +2.2 млрд в 3 кв 2025;

✔️ чистый долг -21.7 млрд против чистой денежной позиции +1.5 млрд в 3 кв 2025;

✔️ нетто фин расход -479 млн против дохода +32 млн в 3 кв 2025;

✔️ убыток -17.7 млрд против чистой прибыли 13 млрд в 3 кв 2025.

Дивиденды:

В соответствии с дивидендной политикой при соотношении ND/EBITDA 0,5-1 компания выплачивает дивиденды в размере 100% свободного денежного потока. Если соотношение будет ниже, то, возможно, более 100%, если выше - 50%.

СД рекомендовал акционерам отказаться от дивидендов за 4 квартал 2025 года.

Мой итог:

Операционные результаты.

Производство (в млн т):

- чугун +8.2% к/к (2.69 → 2.91) и +11.7% г/г (10.04 → 11.21);

- сталь +1.5% к/к (2.72 → 2.76) и +4.2% г/г (10.38 → 10.82);

Рост производства обусловлен низкой базой на фоне проведения капитальных ремонтов ДП 2,3,4,5.

Продажи (в млн т):

- металлопродукция +2.8% к/к (2.86 → 2.94) и +3.8% г/г (10.84 → 11.25);

- чугун и слябы +38.7% к/к (0.31 → 0.43) и +151.6% г/г (0.46 → 1.16);

- коммерческая сталь +6.3% к/к (1.11 → 1.18) и -4.8% г/г (4.76 → 4.53);

- продукция с ВДС -7.6% к/к (1.44 → 1.33) и -1.1% г/г (5.62 → 5.56);

- железная руда 3м лицам +67.9% к/к (0.28 → 0.47) и -22% г/г (2.23 → 1.74).

Доля продукции с ВДС снижается 4й квартал подряд (52 → 51-→ 50 → 45%).

В операционном плане год отработали нормально. Производство выросло на фоне низкой базы, но пока не достигло значений 2023 года.

Продажи за квартал, в целом, выросли. В минусе только продажи продукции с ВДС из-за снижения спроса на трубы большого диаметра. За год рост только по чугунам и слябам, но этот рост повлиял на общий рост продаж металлопродукции.

Но на финансовые результаты давят низкие цены на металлопродукцию, а также снижение доли коммерческой стали и ВДС в продажах. Выручка за год уменьшилась на 14.1% г/г (829.8 → 712.9 млрд). Убыток за квартал обращает на себя внимание, но его причина в обесценении активов на 32.6 млрд. Если скорректировать прибыль на него, то получается прибыль 4.8 млрд, что, в общем-то, тоже очень слабо в сравнении с другими кварталами этого года. За год (с учетом корректировки) прибыль уменьшилась на 63.6% г/г (149.6 → 54.5 млрд).

В 4 квартале снова появилась чистый долг, причем заметного размера. Долговая нагрузка еще более чем комфортная, но, с другой стороны, сам факт "сползания" в чистый долг неприятен и можно ожидать, что в 2026 году он будет только увеличиваться. FCF за год отрицательный -49.2 млрд против положительного +96.7 млрд в 2024 году на фоне снижения OCF (-32.2%, 183.3 → 124.2 млрд) и рост Capex (+46.4%, 118.5 → 173.5 млрд). Можно отметить, что в 2025 году Северсталь прошла пик кап. затрат и в следующем году они будут уже ниже (147 млрд). Хотя с большой вероятностью и в 2026 FCF будет отрицательным с учетом того, компания ожидает снижения потребления стали на 3-4%. Исходя из этих же соображений Северсталь оценивает вероятность дивиденды за 2026 год как невысокую.

Есть ли какой-то позитив? Есть, но умеренный и относительный:

- оплата некоторых сборов, налогов и акцизов перенесены или могут быть перенесены на конец года;

- внутренние цена на прокат металлопрокат строительного назначения стабилизировались;

- компания заняла 1 место по поставкам стального проката в РФ, обойдя ММК;

- у Северстали рост производства на фоне общего падения в стране, что косвенно означает снижение у других "сестер".

Акций компании нет в портфеле, но задумался о замене в портфеле ММК на Северсталь. По цене "входа" пока точно не решил. Хотелось бы ниже 900, но дадут ли. Буду действовать по ситуации. Расчетная справедливая цена - 965 руб.

*Не является инвестиционной рекомендацией

Присоединяйтесь также к моему Телеграм каналу13 февраля

🔥Школа ГК «А101» обрела стальной каркас от «Северстали»

ГК «Северсталь Стальные Решения» поставила металлоконструкции для большого спортивного зала школы, которую строит Группа Компаний «А101». Здание площадью 551 кв. м. входит в образовательный комплекс «Камертон» в Новой Москве.

🏗️Всего было поставлено 77 тонн металлоизделий. В общий объем вошли шесть балок длиной 18,5 метров, а также коробчатые балки. Продукция была полностью спроектирована и изготовлена на производственных площадках «Северсталь Стальные Решения» в Калужской области всего за 1,5 месяца. Несущие балки обеспечат надежность конструкции и позволят реализовать современные архитектурные решения без дополнительных соединений.

🏫Образовательный комплекс «Камертон» расположен в жилом районе «Скандинавия» и включает школу на 725 мест и детский сад на 220 детей. Здание обладает высокой надежностью, безопасностью и функциональностью, что создает комфортные условия для детей, педагогов и родителей.

🚀Оперативная поставка и высокое качество металлоконструкций от «Северсталь Стальные Решения» позволят ГК «А101» перейти к следующему этапу строительства нового социального объекта в Новой Москве. Проект «Камертон» стал очередным примером успешного сотрудничества между ГК «Северсталью» и ГК «А101», подтверждая статус обеих компаний как лидеров в своих отраслях.

📌Ссылка на профиль «Северсталь»: https://marketpower.pro/users/severstal?ysclid=mkp6es47r6857867669

$RU000A108KU4 $RU000A10DZU7$RU000A10DZT9 $CHMF

#А10122 января