Selectel - облигации с перспективой роста

Облигации - важная составляющая любого портфеля, однако в последнее время поиск действительно привлекательных выпусков становится настоящей головоломкой. В конце августа мы с вами разбирали отчет компании Selectel, и я вскользь упомянул про их облигации. Сегодня хочу на этом остановиться детальнее.

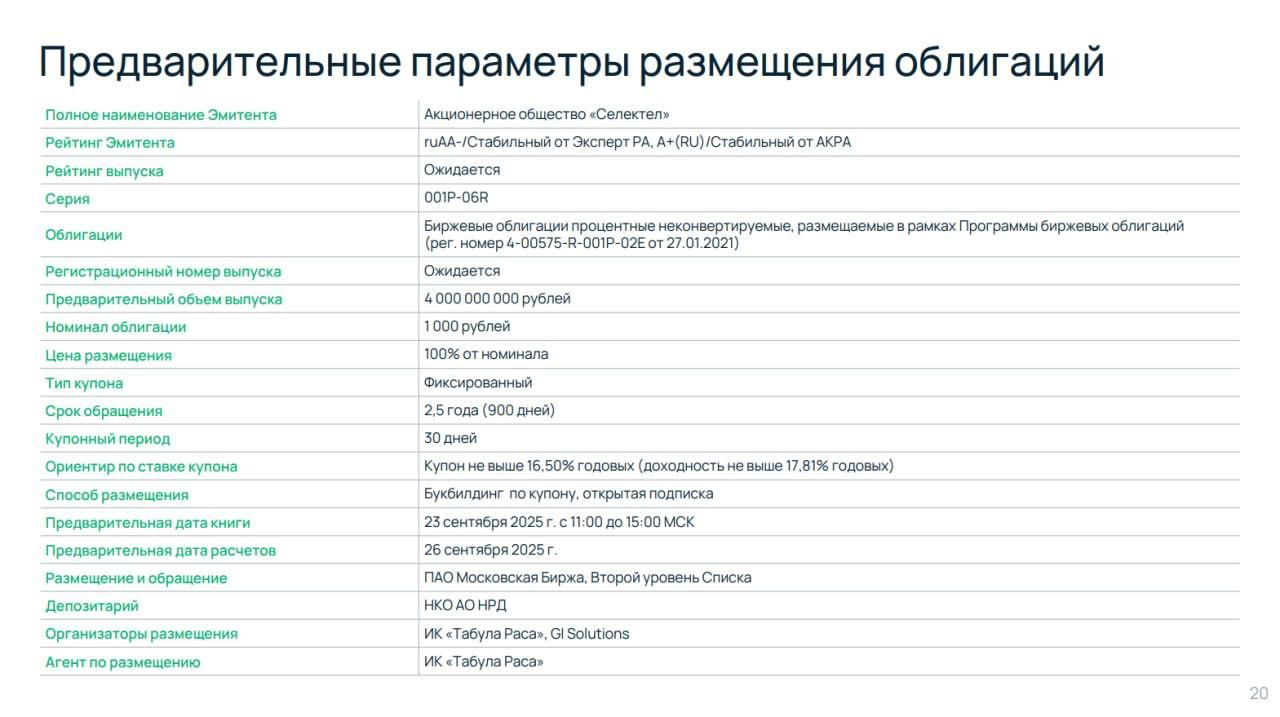

🦖 Итак, 23 сентября компания проведет сбор заявок на выпуск биржевых облигаций серии 001P-06R, объемом 4 млрд рублей. Срок обращения составляет 2,5 года с фиксированным, ежемесячным купоном и ориентиром по годовой доходности не выше 16,50%. При этом эффективная доходность (YTM) составит до 17,81% годовых.

Эмитент отчитался о сильных финансовых результатах за первое полугодие, увеличив выручку и показатель EBITDA на 46% и 49% соответственно. Несмотря на жёсткую ДКП, Selectel демонстрирует стабильный рост.

📈 Коллеги из агентства iKS-Consulting недавно представили интересный обзор - индекс уверенности рынка IT-инфраструктуры, согласно которому IaaS-рынок продолжит расти в среднем на 26% ежегодно. Всё большее число компаний и госструктур внедряют искусственный интеллект и переходят на облачные платформы для разработки, тестирования и внедрения сложных интеллектуальных решений, что стимулирует развитие рынка.

Для Selectel, занимающего третью позицию на рынке IaaS с долей 9,2%, этот тренд может стать катализатором дальнейшего роста и усиления позиций. Что до его облигаций, то компания фактически предоставляет инвесторам возможность зафиксировать привлекательный купон в условиях смягчения ДКП.

Для сравнения, ОФЗ с аналогичным сроком предлагают доходность почти на 4% ниже. Корпоративные выпуски либо имеют схожую доходность с худшими параметрами долговой нагрузки и рейтингами, либо дают менее 16%. Соотношение чистый долг/EBITDA Selectel составляет приемлемые 1,7х, кредитный рейтинг АA- «стабильный» от ЭкспертРА, так что новый выпуск с оптимальным соотношением риска и доходности может привлечь инвесторов.

❗️Не является инвестиционной рекомендацией