Кредитная гонка Т-технологий

С 1 сентября Центробанк принял решение снизить макропруденциальные надбавки по новым необеспеченным потребкредитам, что может стать драйвером для роста бизнеса Т-технологий. Но не будем спешить с выводами и оценим перспективы эмитента сквозь призму отчета за второй квартал 2025 года по МСФО.

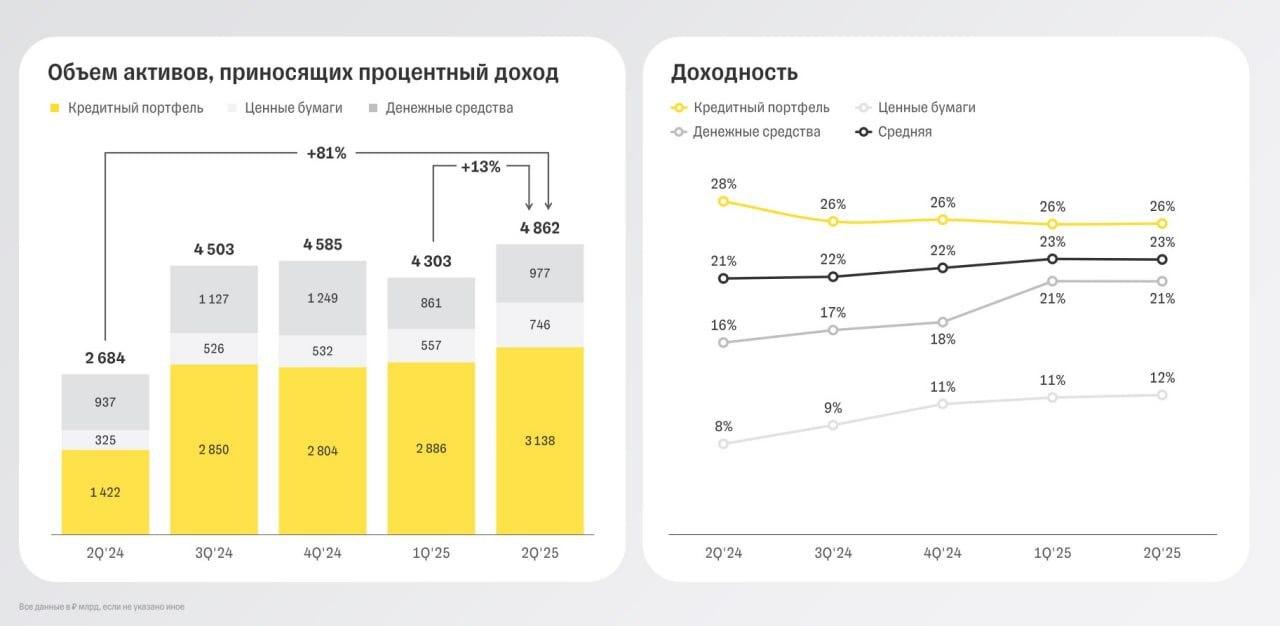

📈 Итак, чистый процентный доход за отчётный период вырос на 59%, составив 123,3 млрд рублей. Эмитент показал самый высокий темп роста в отрасли, однако на результаты сильно влияет консолидация Росбанка, и более репрезентативные показатели мы увидим уже начиная со следующего квартала.

Чистый комиссионный доход увеличился на 41%, составив 34 млрд рублей. Особенно ярко себя проявили эквайринг и расчётно-кассовое обслуживание, демонстрируя стабильную положительную динамику.

💼 Кредитный портфель банка вырос на 10%, достигнув 2,7 трлн рублей. Однако по сравнению с первым кварталом качество портфеля ухудшилось: стоимость риска увеличилась на 1,5 п.п., достигнув 6,7%. Подобная тенденция характерна для всех банков, активно работающих в сфере потребительского кредитования.

Чистая прибыль эмитента во втором квартале удвоилась, составив 46,7 млрд рублей. Руководство на этот год таргетирует рост показателя не менее чем на 40%. Важно отметить, что менеджмент Т-Технологий в прошлом всегда выполнял свои прогнозы.

💰 Достаточность капитала остается стабильной на уровне 11,4%, что позволяет комфортно наращивать кредитный портфель. Благодаря смягчению регулирования Центробанком по необеспеченным потребительским кредитам, эмитент может сохранить высокие темпы роста кредитования. При этом проблемы с просроченной задолженностью во второй половине года, безусловно, сохранятся.

Совет директоров рекомендовал направить на выплату дивидендов за отчетный период 35 рублей на акцию, что ориентирует на доходность 1,1%. Пусть эта цифра покажется скромной, но Т-Технологии - это прежде всего история роста в финансовом секторе, а не дивидендный актив.

Акции Т-Технологий торгуются с мультипликатором P/BV на уровне 1,4х, что является наивысшим показателем в секторе. Однако и темпы роста прибыли у банка также самые высокие. Ожидать снижения мультипликатора к единице не стоит - сильные просадки быстро выкупаются рынком.

❗️Не является инвестиционной рекомендацией

- 🏛В одном из портфелей я держу акции Т-Банка, однако те же акции Сбера есть во всех моих портфелях. Еще сильно просел СПб Банк и становится более интересным. Может его прикупим еще? 😉