Рынок природного газа в США в октябре 2025: контанго и прогноз доходности стратегии АлгебрА

Ситуация на рынке природного газа в США остаётся стабильной. Рынок сохраняет профицитное состояние: добыча превышает внутренний спрос, а объёмы в хранилищах приближаются к историческим максимумам. По данным EIA, уровень запасов превышает пятилетнюю норму более чем на 6%.

В этом материале мы рассмотрим ключевые идеи по торговле фьючерсами на природный газ для стратегии Алгебра. Оценим состояние фьючерсной кривой и влияние СПГ поставок США на расширение контанго. Спред торговля между базисами поставок Хенри Хаб и TTF становится новой и главной парадигмой в сегменте высоко маржинальной торговли энергетическими активами.

1. Подготовка к 2026 году для стратегии Алгебра и прогноз по контанго

По стратегии Алгебра начинвю подготовку к 2026 году и оцениваю рынок как склонный к сохранению аномального контанго. Вероятно, это уже не временное искажение, а новая нормальность, отражающая структурные изменения в энергетике США.

Главная причина — рост доли экспорта СПГ, который существенно изменил баланс между внутренним предложением и внешним спросом в США

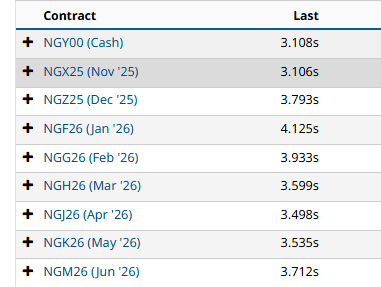

Фьючерсная кривая Henry Hub по состоянию на октябрь 2025 года остаётся глубоко наклонённой вверх: контракты зимнего сезона 2025/26 года торгуются на $0,45–0,55 выше текущих спотовых цен. Это означает, что трейдеры и производители продолжают использовать возможность для финансируемого хранения газа, продавая дальние фьючерсы и удерживая физические запасы в ожидании зимнего спроса.

2. Почему контанго стало устойчивым и прогнозы доходности по стратегии Алгебра

Аномальное контанго на рынке природного газа в США — отражение новой энергетической структуры, где хранение и экспорт играют ключевую роль. На расширение и глубину контанго влияет совокупность следующих факторов:

-Высокая стоимость хранения. Природный газ это энергоёмкий товар, требующий поддержания давления, страховки, учёта потерь и финансирования запасов. Совокупные издержки хранения оцениваются в 8–12% годовых, что естественным образом создаёт премию за срок (time premium) между спотовыми и фьючерсными контрактами.

-Структурный рост экспорта СПГ. США стали крупнейшим мировым экспортёром СПГ, ежедневно поставляя более 12 млрд куб. футов газа. Этот фактор создаёт лаг между избыточным внутренним предложением и будущим внешним спросом, усиливая контанго.

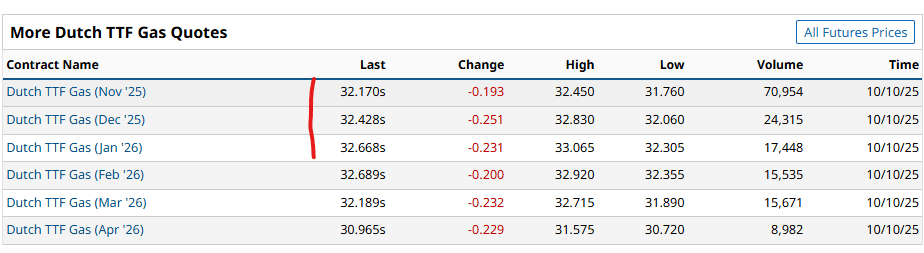

-Разница между Henry Hub и TTF. Американский газ торгуется по $2,5–3/MMBtu, тогда как на европейском хабе TTF — в диапазоне $8–10. Этот ценовой разрыв стимулирует арбитраж и временные переносы поставок. При этом кривая TTF постепенно выравнивается — контанго “сдувается”, что указывает на сокращение региональных спредов и нормализацию глобального рынка.

-Фактор высоких процентных ставок. Финансирование запасов и удержание позиций по фьючерсам становится дороже при ставках выше 5%. Это добавляет наклон фьючерсной кривой и делает хранение газа дорогим, но при этом прибыльным при грамотном хеджировании.

-Стратегия хранения трейдеров физическими обемамии СПГ. Производители активно наращивают закачку в подземные хранилища, а трейдеры используют крутизну фьючерсной кривой для извлечения дохода из временного арбитража. Такое положение характерно для осенних месяцев, когда завершается закачка газа в ПХГ и рынок переходит в режим ожидания зимнего спроса.

По моим оценкам, ближайшие 12–14 мес. позволят стратегии «Алгебра» извлечь 35–40% по операциям с фьючерсами на природный газ, что должно добавить около 10% к совокупной доходности стратегии.

Этот результат достижим при сохранении текущей структуры контанго и умеренной волатильности зимнего сезона.

3. Глобальный эффект: США — поставщик контанго для фьючерсов с поставкой в Хенри Хаб, Европа — индикатор его сглаживания и близости к споту с постакой в Нидерландском Хабе TTF

Рынок природного газа в США сегодня далёк от дефицита. Высокие запасы и активный экспорт СПГ создают новую точку равновесия, при которой прибыльность хранения и фьючерсного арбитража становится ключевым драйвером доходности.

Параллельно с этим контанго на TTF постепенно сглаживается (прирая форму флэта), что говорит о снижении арбитражных возможностей между американским и европейским рынками. Как представлено на скриншотах фьючесры на базисе Хенри Хаб показывают сильное контанго, при флэте во фьючерсах в Нидерландах.

Скорее всего, в 2026 году рынок войдёт в фазу структурного равновесия с умеренным профицитом и стабильно наклонённой фьючерсной кривой. Это открывает возможности для алгоритмических и арбитражных стратегий на фьючерсах Henry Hub, в том числе в рамках модели Алгебра.

4. Вывод.

Американский рынок природного газа вступил в новую фазу — рынок профицита и устойчивого контанго. Данное событие не временное искажение, а следствие новой модели, где внутреннее производство, экспорт СПГ и издержки хранения формируют равновесную “плату за время”.

Для трейдеров и инвесторов это означает:

* стабильную возможность извлечения прибыли из формы фьючерсной кривой,

* пониженную вероятность дефицита,

* и потенциал долгосрочных стратегий, основанных на анализе контанго и спреда между Хенри Хаб и TTF.