Фьючерсная стратегия Алгебра: присвоен высокий рейтинг как признак доверия и ответственности

Дорогие подписчики и гости блога!

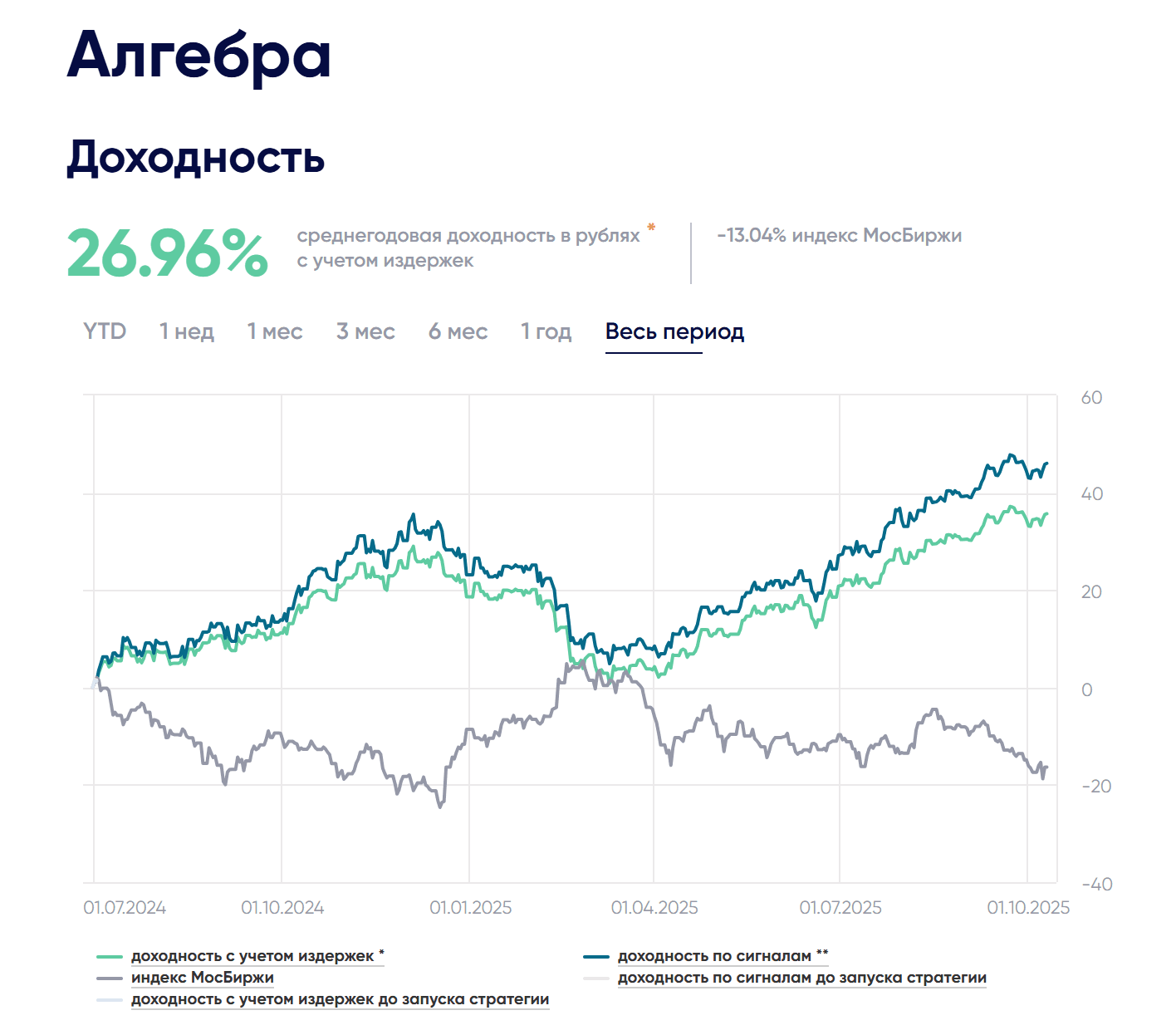

Стратегии «Алгебра» в БКС присвоен рейтинг 4.86 из 5 возможных. Это один из самых высоких результатов среди всех стратегий на платформе БКС финтаргет.

Такая оценка означает, что риск-аналитики БКС высоко оценили защитный потенциал стратегии, её устойчивость в стрессовых условиях, а также ёмкость и качество автоследования. По всем ключевым метрикам «Алгебра» получила отличные результаты. Отдельно отмечу, что важнейшим этапом проверки любой стратегии является методология анализа и отбора торговых идей. Сейчас БКС активно развивает формат, в котором клиенту предлагается прозрачная и аргументированная инвестиционная идея.

Открытое и профессиональное общение с участниками рынка — основа доверия. Поэтому я планирую продолжать делиться аналитикой и исследованиями в социальных сетях и блогах, сохраняя формат открытого диалога и системного подхода к инвестированию.

Готовятся публикации по теме факторного инвестирования в управлении портфелем. Особое внимание будет уделено анализу и оценке цикличности цены на природный газ. Также будут затронуты вопросы связанные с актуальностью инвестиций в индекс Насдак и как это направление реализуется в портфеле используя фьючерсный рынок ММВБ (срочная секция).

Динамика стратегии «Алгебра» опережает индекс полной доходности МосБиржи более чем на 40% с момента запуска (1 июля 2024 года).

Кроме того, портфель показывает результат на 15% выше индекса Nasdaq, что подтверждает устойчивость стратегии даже в условиях высокой волатильности глобальных рынков. Важная характеристика стратегии — рост доходности не сопровождается увеличением волатильности. Это позволяет формировать чистую альфу, то есть стабильное превышение доходности над бенчмарками при сопоставимом уровне риска.