Ростелеком - вся надежда на цифру

Российский телекоммуникационный рынок перенасыщен. Это даже не мои слова, а отражение консенсус-мнения операторов. За 2025 год рынок вырос всего на 6,5% до 2,3 трлн рублей, и кажется, что драйверы роста себя исчерпали. Может быть поэтому современные телекомы стараются уйти в сторону цифровых сервисов, правда получается это не у каждого. Давайте во всем этом сегодня разбираться.

📱 Итак, выручка Ростелекома за полный 2025 год выросла на 12% до 872,8 млрд рублей. Такой динамики удалось достичь, как вы думаете за счет чего? Правильно, благодаря сегменту вышеупомянутых «Цифровых сервисов». Они прибавили за год 20%, оптовые услуги - 14%, фиксированный интернет - 10% и совсем слабо завершил отчетный период кластер мобильной связи с ростом в 9%.

Классические кластеры растут на уровне рынка и едва ли станут драйвером в будущем. То ли дело сегмент «Цифровых сервисов» (дата-центры, облачных услуги, кибербезопасность и прочее). Он продолжает кратно обгонять по динамике выручки традиционную связь. Компания уверенно движется к цели по выручке в 1 трлн рублей, которую менеджмент анонсировал на 2027 год.

📊 Теперь давайте пробежимся по показателям эффективности, где кроются подводные камни. Показатель OIBDA подрос на 9% до 331 млрд рублей, а вот чистая прибыль упала сразу на 22% до 18,7 млрд рублей. Причина прежняя - финансовые расходы. Проценты по долгам за год составили астрономические 123,4 млрд рублей. По сути, они съели 83% от операционной прибыли.

Чистый долг Ростелекома, включая обязательства по аренде, к концу года составлял около 729,7 млрд рублей, а его соотношение к OIBDA 2,1x. Компания сокращает CAPEX и старается оптимизировать долговую нагрузку. С другой стороны, свободный денежный поток (FCF) остается отрицательным.

💰 Такая диспозиция ставит под вопрос наличие дивидендной идеи. Точнее сами дивиденды скорее всего рекомендуют к выплате, но их размер окажется скромный. Исходя из новой дивполитике (50% от чистой прибыли), финальные выплаты за 2025 год могут составить в районе 2,7 рубля на акцию, что сулит инвесторам около 4% доходности. Замечу, что некоторые аналитические агентства вовсе прогнозируют 1,6 рубля на акцию.

Ростелеком в моменте выглядит дороговато. P/E под 19,5х при падающей чистой прибыли - это слишком щедрая оценка за историю с огромным долгом и скромными дивидендами. Однако это идея на снижение ключевой ставки, ведь вместе с ней начнут снижаться и процентные расходы. Добавить позитива может вывод дочерних компаний на IPO, что позволит раскрыть справедливую стоимость Ростелекома, но сколько этого ждать - вопрос открытый.

❗️Не является инвестиционной рекомендацией

♥️ Ставьте лайк, поддержите автора и получите плюс к карме

Посты по ключевым словам

Ростелеком - рост сейчас и вызовы будущего

Из обычной сферы базовых коммуникаций отечественный телеком превращается в высокотехнологичную площадку цифровой трансформации. Ростелеком представил финансовую отчётность за первый квартал и новую долгосрочную стратегию развития — давайте по ним пробежимся и выделим ключевые моменты.

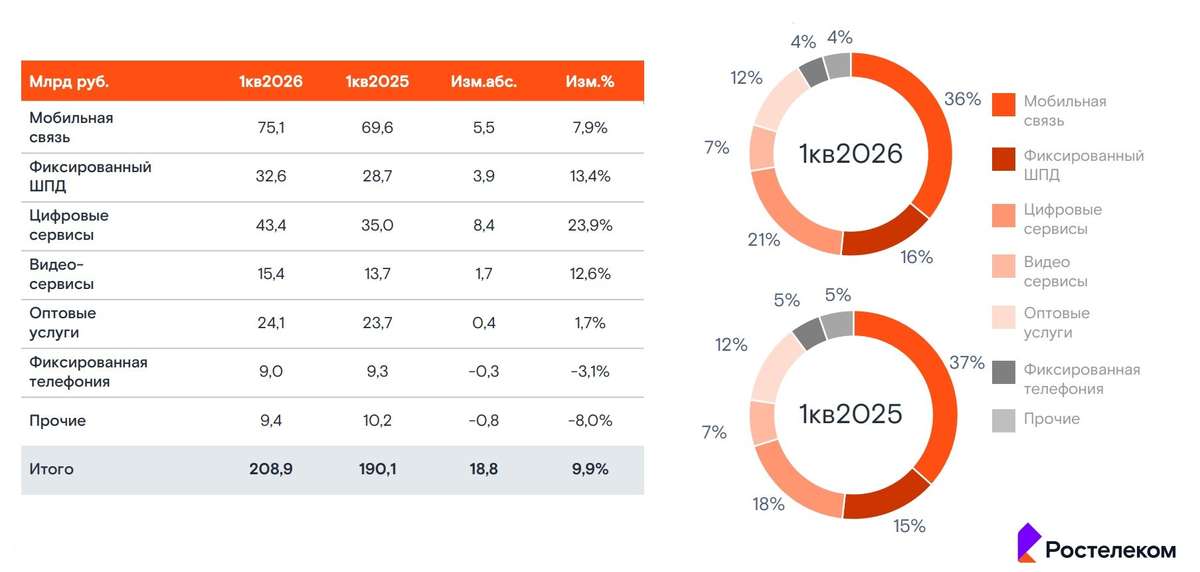

📱Итак, выручка компании $RTKM в отчётном периоде выросла на 10% до 208,9 млрд руб. Опережающие темпы роста показали фиксированный интернет и цифровые сервисы. Первый сегмент прибавил за счёт индексации тарифов, а рост цифровых сервисов во многом обусловлен развитием платформенных решений для крупных корпоративных и госзаказчиков.

Эмитент готовит к IPO два своих цифровых кластера: РТК-ЦОД и Солар, и обе дочерние компании показали слабую динамику, сократив выручку на 1% и 6% соответственно. Причины понятны: рынки облачных инфраструктурных сервисов и кибербезопасности замедляются вслед за общим охлаждением экономики. Пресловутое импортозамещение фактически поставлено на паузу в условиях текущих процентных ставок. Многие заказчики сейчас вынуждены думать не об обновлении IT-инфраструктуры, а о том, как латать дыры в операционке на фоне падения заказов.

Доходная часть растёт на уровне выручки — чистая прибыль выросла на 10% до 7,4 млрд руб. При этом процентные расходы по-прежнему оказывают значимое давление на итоговый финансовый результат, и эффект от смягчения ДКП, судя по всему, проявится не раньше конца года.

📊 Что касается долгосрочной стратегии развития, то компания ставит своей целью увеличить чистую прибыль в 3,5 раза к 2030 году, то есть до уровня 65,5 млрд руб. Звучит заманчиво, но история подсказывает: доверять таким планам стоит с осторожностью. В рамках предыдущей стратегии компания планировала удвоить прибыль, но вместо этого показатель сократился на четверть. Причина — кратный рост процентных расходов вследствие ужесточения монетарной политики.

Успех новой стратегии напрямую зависит от ключевой ставки ЦБ. Телеком‑операторы традиционно имеют высокую долговую нагрузку из‑за внушительных капитальных затрат на инфраструктуру. Если к 2030 году ставка снова будет запредельной, кратный рост прибыли останется лишь на бумаге.

Ростелеком потенциально может показать неплохой рост капитализации на фоне IPO цифровых кластеров, но для этого необходима однозначная ключевая ставка, которая позволит оживить спрос на облачные сервисы и кибербезопасность. Однако динамика долгосрочных ОФЗ сигнализирует о том, что ЦБ будет осторожно снижать ставку, и в этом контексте драйверов для сильного роста капитализации не прослеживается.

❗️Не является инвестиционной рекомендацией

♥️ И снова пятница, и снова я к вам с полезной статьей. Механизм прежний: прочитали статейку, поставили ей лайк, пошли готовиться к выходным. Спасибо!19 июня

Ростелеком. Отчет за 1 кв 2026 по МСФО

Тикер: #RTKM, #RTKMP

Текущая цена: 51.65 (АО), 54.5 (АП)

Капитализация: 181 млрд

Сектор: Телеком

Сайт: https://www.company.rt.ru/ir/

Мультипликаторы (LTM):

P\E - 9.35

P\BV - 0.63

P\S - 0.21

ROE - 6.7%

ND\OIBDA - 2.09

EV\OIBDA - 2.62

Акт.\Обяз. - 1.25

Что нравится:

✔️выручка выросла на 9.9 % г/г (190.1 → 208.9 млрд);

✔️нетто фин расход снизился на 2% к/к (28.8 → 28.3 млрд);

✔️чистая прибыль увеличилась на 9.5% г/г (6.8 → 7.4 млрд);

Что не нравится:

✔️FCF отрицательный -10.6 млрд, хотя это лучше -24.8 млрд в 1 кв 2025;

✔️чистый долг вырос на 2.7% к/к (693.6 → 712.3 млрд), но ND\OIBDA улучшился с 2.1 до 2.09;

✔️слабое соотношение активов и обязательств.

Дивиденды:

Выплата в размере не менее 50% от ЧП по МСФО при ND/OIBDA меньше 3. По прив. акциям дивиденд в размере 10% ЧП по РСБУ разделенной на число прив. акций, составляющих 25% УК компании, но не менее дивидендов по обыкновенным акциям.

Ориентировочно дивиденд за 2025 год составит 2.85 руб по АО и АП (ДД 5.52% от текущей цены АО и 5.23% от текущей цены АП).

Мой итог:

Операционные результаты за 1 квартал (к/к кол-во аб-тов в млн):

- интернет доступ (оптика) +1.4% (14.1 → 14.3);

- IPTV +0% (8 → 8);

- виртуальная АТС 0% (0.175 → 0.175);

- местная телефонная сеть -2.5% (8.1 → 7.9);

- ШПД xDSL -6.7% (1.5 → 1.4);

- кабельное ТВ 0% (4 → 4).

Тенденция сохраняется и продолжается естественный переток из старых технологий в новые.

Показатели мобильного бизнеса продолжают снижение (к/к):

- дата-трафик -0.3% (2917 → 2908 Пб);

- рост активных поль-лей интернета -2.39%.

Последние 3 квартала идет отток активных пользователей интернета.

Разбивка за квартал по сегментам выручки (г/г в млрд):

- интернет и телефония +8.8% (100.2 →109);

- ЦОД и облака -1.1% (18.1 → 17.9);

- цифровой регион +16.1% (5.6 → 6.6);

- инфобез -6.2% (3.1 → 2.9);

- цифр. кластеры прочие +50.1% (7.1 → 10.7);

- мобильный бизнес +7.6% (72.8 → 78.3);

- прочие -1.5% (15.5 → 15.2).

Динамика по снижению результатов в сегменте "ЦОД и облака" (РТК-ЦОД - будущее IPO) и "Инфобез" (Солар - еще одно будущее IPO) продолжилась. По операционной прибыли динамика роста за квартал чуть хуже, чем была за 2025 год (12.7% vs 20% за 2025), но, в целом, можно отметить, что бизнес операционно себя чувствует вполне нормально.

Стоит сделать ремарку, что далее FCF подсчитан по классической формуле. Ростелеком же к OCF прибавляет продажи ОС и НМА, а также гос. субсидии.

FCF хоть и отрицательный, но есть улучшение относительно 1 кв 2025 благодаря, правда, достигнутые за счет сильного снижения кап. затрат (-34.7% г/г, 43.9 → 28.6 млрд) при незначительном уменьшении OCF (-5.3% г/г, 19.1 → 18.1 млрд). На ближайшие годы компания планирует поддерживать Capex на уровне не выше 20% от выручки.

Ключевой проблем компании остается долговая нагрузка. Несмотря на рост чистого долга, нетто фин расход немного уменьшился, но процентное давление все равно остается сильным. За отчетный квартал нетто фин. расход "съел" 75% операционной прибыли. Дальше эта нагрузка будет снижаться, но вряд ли очень быстро с учетом текущей динамики по ключевой ставке.

Недавно Ростелеком представил стратегию развития до 2030 г. Ключевые моменты:

- среднегодовая выручка 1 трлн;

- рентабельность по OIBDA 37-38%;

- увеличение в 3.5 раза прибыли в 2030 относительно 2025.

По примерным расчетам прибыль за 2026 может составить чуть более 24 млрд, что дает P\E 2026 = 7.54 и дивиденд в районе 3.66 руб при выплате 50% от ЧП (ДД 7.08% от текущей цены). Дешевизны тут нет. Вообще, встречались прогнозы по прибыли в 40 млрд, но пока они выглядят сильно завышенными. Посмотрим по дальнейшим кварталам.

"Козыри" в виде IPO РТК-ЦОД и Солар переносятся на неопределенный срок. Компания ожидает более благоприятной ситуации для вывода "дочек" в "публичное плавание".

Акций в портфеле нет и пока покупку не рассматриваю. Прогнозная справедливая стоимость - 53.4 (АО), 54 (АП).

*Не является инвестиционной рекомендацией

Присоединяйтесь также к моему Телеграм каналу27 мая

🏤 Мегановости 🗞 👉📰

1️⃣ "Ростелеком" $RTKM по итогам первого квартала 2026 года нарастил чистую прибыль по МСФО на 10% — до 7,4 млрд ₽, выручку — также на 10%, до 208,9 млрд ₽.

OIBDA выросла на 14% до 83,9 млрд ₽, рентабельность составила 40,1%; капвложения сократились на 35% до 28,6 млрд ₽, чистый долг достиг 712,25 млрд ₽.

Основными драйверами роста названы цифровизация бизнеса, мобильный сегмент и кибербезопасность.

Руководство не видит готовности "Солар" и "Центра хранения данных" к IPO в ближайшее время, однако допускает размещение других цифровых подразделений в 2027–2028 годах.

Сильные операционные показатели при снижении капвложений улучшают свободный денежный поток, однако долг в 712 млрд ₽ остаётся ключевым риском на фоне жёсткой денежно-кредитной политики.14 мая

Ростелеком. Отчет за 2025 по МСФО

Тикер: #RTKM, #RTKMP

Текущая цена: 60.2 (АО), 60.7 (АП)

Капитализация: 210.4 млрд

Сектор: Телеком

Сайт: https://www.company.rt.ru/ir/

Мультипликаторы (LTM):

P\E - 11.24

P\BV - 0.75

P\S - 0.24

ROE - 5.1%

ND\OIBDA - 2.1

EV\OIBDA - 2.73

Акт.\Обяз. - 1.24

Что нравится:

✔️выручка выросла на 11.9 % г/г (779.9 → 872.8 млрд);

✔️чистый долг уменьшился на 3.5% к/к (718.8 → 693.6 млрд). ND\OIBDA улучшился с 2.27 до 2.1;

Что не нравится:

✔️FCF снизился на 78.6% г/г (20.7 → 4.4 млрд);

✔️нетто фин расход увеличился на 45.2% г/г (79.4 → 115.3 млрд);

✔️чистая прибыль снизилась на 22.2% г/г (24.1 → 18.7 млрд);

✔️слабое соотношение активов и обязательств.

Дивиденды:

Предполагается выплата в размере не менее 50% от ЧП по МСФО при ND/OIBDA меньше 3. По прив. акциям дивиденд в размере 10% ЧП по РСБУ разделенной на число прив. акций, составляющих 25% УК компании, но не менее дивидендов по обыкновенным акциям.

По данным сайта Доход дивиденд за 2025 год прогнозируется в размере 1.62 руб по АО и АП (ДД 2.69% от текущей цены АО и 2.67% от текущей цены АП).

Мой итог:

Посмотрим операционные результаты за 4 квартал (к/к кол-во аб-тов в млн):

- интернет доступ (оптика) +2.9% (13.7 → 14.1);

- IPTV +2.6% (7.8 → 8);

- виртуальная АТС 0% (1.4 → 1.4);

- местная телефонная сеть -2.4% (8.3 → 8.1);

- ШПД xDSL 0% (1.5 → 1.5);

- кабельное ТВ -2.4% (4.1 → 4).

Тенденция сохраняется и продолжается естественный переток из старых технологий в новые.

Показатели мобильного бизнеса снизились (к/к):

- дата-трафик +0.7% (2898 → 2917 Пб);

- рост активных поль-лей интернета -2.88%.

Последние 2 квартал идет отток активных пользователей интернета.

Разбивка за год по сегментам выручки (г/г в млрд):

- интернет и телефония +7.8% (398 → 428.9);

- ЦОД и облака +8.7% (69.7 → 75.7);

- цифровой регион +12% (33.8 → 37.9);

- инфобез +15.3% (22.3 → 25.7);

- цифр. кластеры прочие +24.4% (49.8 → 61.9);

- мобильный бизнес +10.3% (277.8 → 306.4);

- прочие +26.7% (64.2 → 81.4).

Если сравнивать с динамикой за 9 месяцев, то заметно, что потеряли в росте по сегменту "ЦОД и облака" (РТК-ЦОД - будущее IPO) и "Инфобез" (Солар - еще одно будущее IPO), но зато нагнали в "Прочем". По остальным сегментам есть снижение, но в пределах 0.5%.

По операционной прибыли итог за год лучше, чем за 9 месяцев (20% vs 14.7%). Но главные проблемы компании пока актуальна. Высокая долговая и процентная нагрузка. И если по чистому долгу и ND\OIBDA есть положительные подвижки, то проценты просто "душат". Нетто фин расход сильно вырос за год, как итог снижение чистой прибыли при росте операционной.

FCF снизился, так как OCF снизился сильнее (18.6%, 199.5 → 162.5 млрд), чем Capex (11.6%, 178.8 → 158 млрд). Стоит сделать ремарку, что FCF подсчитан по классической формуле. Ростелеком к OCF прибавляет продажи ОС и НМА, а также гос. субсидии.

Ростелеком явный бенефициар снижения ключевой ставки, но только она ему нужна еще более низкой. Заметно, что в операционном плане у компании все в порядке и если решить проблему процентной нагрузки, то "дышать" будет сильно легче. Компания развивается не только органически, и можно назвать несколько покупок на разные доли за последнее время: "Смотрешка", "Полиматика рус", "Эртек", "Базальт СПО", "Imredi". Краткосрочно есть драйверы в виде вывода на IPO РТК-ЦОД и Солар. Хотя здесь точных сроков нет, так как Ростелеком ищет максимально удобный для размещения. С Базисом получилось удачно и расстроились только те, кто не стал участвовать в IPO.

Но есть ряд моментов, которые мешают рассматривать компанию как удачное вложение здесь и сейчас:

- дорогая оценка (прибыль должна быть около 42 млрд, чтобы капитализация соответствовала P\E = 5);

- слабая дивидендная доходность как следствие снижения прибыли (около 2.68 руб и ДД 4.45%).

- компании наверняка в будущем придется наращивать Capex (замена волоконно-оптической инфраструктуры, строительство ЦОДов, замена оборудование для моб. связи и т.д.)

Акций в портфеле нет. Пока смотрю со стороны, но с интересом. Расчетная справедливая цена - 80 (АО), 77.7 (АП).

*Не является инвестиционной рекомендацией

Присоединяйтесь также к моему Телеграм каналу10 марта

Итоги 2025 года. Часть 3/3

Праздники в самом разгаре, а мы продолжаем работать. Завершаем изучение рынка в разрезе секторов этой статьей.

Строительный сектор (MOEXRE)

После внушительного, почти 40-процентного падения в 2024 году, в 2025-м строительный сектор потерял еще 11%. Причины мы все знаем: охлаждение экономики, отмена ряда льготных ипотечных программ и низкая ликвидность в секторе. Инвесторы в прошлом году предпочли удерживать средства на банковских счетах, а не покупать дорожающее жилье. Падение сектора обусловлено не только общей экономической ситуацией, но и локальными проблемами в каждой из компаний. Пожалуй, здесь я упоминать отдельные имена не буду.

Телекоммуникации (MOEXTL)

Удивительно, но индекс телекомов завершил год с околонулевой динамикой (-0,2%). Поясню свое удивление: все дело в сентименте, ведь для высоко закредитованных компаний отрасли ставка ЦБ в 18–21% стала настоящей проблемой. Значительная часть операционного денежного потока уходила на обслуживание кредитов и рефинансированных под высокие ставки, что создавало риски разного характера. В 2026 году ситуация едва ли быстро изменится.

МТС, конечно же, продолжит «стрелять себе в ногу» повышенными выплатами - этот актив мне не интересен. А вот у Ростелекома есть к чему привязать идею: это и довольно стабильные результаты, и вывод на биржу своих дочерних компаний. Базис уже торгуется, готовятся Солар и РТК-ЦОД. Правда, темпы роста цифрового кластера Ростела меня смущают, но к этому мы еще вернемся.

Электроэнергетика (MOEXEU)

В авангарде завершает 2025 год электроэнергетический сектор с ростом в 5%. Тут без сюрпризов: энергетикам индексируют тарифы, операционные расходы строго контролируются, дивидендные политики понятны и прогнозируемы. Особенно это касается дочек Россетей. Мой выбор вы знаете - Ленэнерго-ап (префы) вне конкуренции. А вот сегмент генерации выглядит куда хуже.

Химия и нефтехимия (MOEXCH)

Падение индекса составило 5,8% за 2025 год. Нефтехимики сейчас довольно закрыты и сталкиваются с геополитическими трудностями. А вот производителям удобрений «ветер в паруса» дул весь 2025 год. Цены на продукцию росли, что создавало почву для восстановления финансовых показателей. Индекс мог бы показать результаты куда лучше, если бы не укрепление рубля. В общем, ждем девальвацию, а ФосАгро — ван лав.

На этом по итогам 2025 года у меня всё. Завтра пробежимся по текущей ситуации на рынке, а со следующей недели работаем в штатном режиме. Всем хорошего дня!

❗️Не является инвестиционной рекомендацией

♥️ Ах да, если серия моих статей с разбором итогов 2025 года в разрезе секторов оказалась для вас полезной, обязательно поставьте статье лайк. Спасибо!8 января