Ренессанс - «больше, чем просто страхование»

Слоган компании из презентации к отчету за 2025 год звучит крайне наглядно, ведь Ренессанс действительно зарабатывает не только на страховании и смежных сегментах, но и на своем инвестиционном портфеле. Я обложился всеми презентациями, отчетами и вебкастами Группы со Дня Инвестора, и сегодня предлагаю подбить итоги прошлого года, изучить перспективы и риски эмитента.

🏦 Итак, суммарные премии Ренессанс Страхование $RENI в 2025 году выросли на 20,8% до 205 млрд рублей. Несмотря на общее замедление роста рынка относительно 2024 года, Рени чувствует себя гораздо увереннее прочих. Ключевым драйвером роста стал сегмент НСЖ (накопительное страхование жизни), который вырос на 53,6% до 116,4 млрд рублей и уже занимает почти 57% от всех премий.

В целом сегмент Life показал отличную динамику и подрос на 35%. А вот сегмент non-life вырос всего на 2% год к году, «автострахование» в нем прибавило 4,2%. Скромная динамика, но если учитывать общее падение продаж авто в 2025 году, рост на 26% в сегменте КАСКО для физлиц, выглядит позитивно.

И все же расти становится все сложнее за счет конкуренции между страховщиками и охлаждения кредитования. Тарифы поднимать некуда, а расходная часть раллирует вместе с инфляцией (на автозапчасти она гораздо выше, чем базовая). Об эффективности мы еще поговорим, но за этим сегментом стоит понаблюдать.

💰 Далее перейдем к инвестиционному портфелю Группы, который на конец 2025 года достиг 286,4 млрд рублей, увеличившись на 22,1%. Его диверсифицированная структура приносит осязаемый доход: 37,9 млрд рублей пришлось на процентный доход и еще 9,1 млрд на переоценку активов после снижения ключевой ставки ЦБ. Учитывая тренд на снижение ключа, можно ожидать дальнейших положительных переоценок. Справедливости ради отмечу, что и начисление регулярных процентов тоже растет, что снижает общий результат, но не сильно.

В итоге чистая прибыль Группы за 2025 год увеличилась на 1% до 11 млрд рублей. Такая скромная динамика объясняется переходом на новый стандарт учета операций по договорам страхования МСФО 17. Все это не помешало менеджменту рекомендовать СД финальные дивиденды за 2025 год в размере 5,9 рубля на акцию, что предполагает доходность в 6,3%.

⚖️ Ренессанс давно вышел за пределы страхования. Компания активно развивает маркетплейс медицинских услуг «budu. ru», сервисы «просебя» и «fleet2Click». Ее инвестиционный портфель генерирует доход при любом векторе ключевой ставки, а основной бизнес растет лучше рынка. Вишенка на торте - дивиденды! Однако рисков тоже хватает - это и высокая база прошлых лет по НСЖ, и структурные проблемы рынка автострахования.

Правда, они меня не слишком пугают, компания мне нравится. По финансовым показателям в 2026 году мы скорее всего получим небольшой рост, а вот дальше - интереснее. Цель Группы вернуться к рентабельности капитала (ROATE) выше 30%, что дает среднегодовой темп роста (CAGR) чистой прибыли в ~20% на горизонте 2027-2029 гг.

❗️Не является инвестиционной рекомендацией

❤️ Еще одна полезная статейка вам к утреннему кофе подъехала. Накидайте ей побольше лайков, это важно для меня!

Посты по ключевым словам

Ренессанс Страхование приятно удивила инвесторов

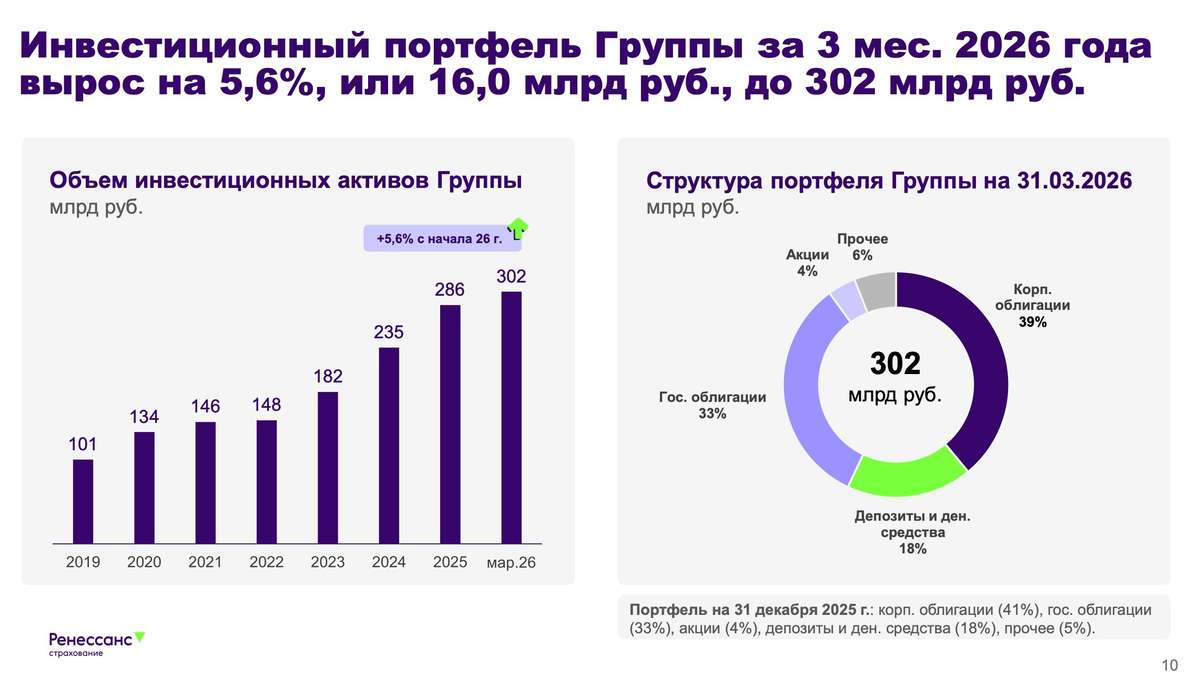

Страховой сектор продолжает чувствовать себя гораздо увереннее большинства отраслей российской экономики. Высокие ставки позволяют зарабатывать на инвестиционном портфеле, а спрос на страховые продукты остается устойчивым. Ренессанс Страхование в первом квартале 2026 года доказывает это цифрами, а некоторые корпоративные новости еще и приятно удивили инвесторов. Давайте разбираться подробнее.

🏦 Итак, объем страховых премий Группы $RENI за отчетный период вырос на 17,3% до 47,8 млрд рублей. Основным драйвером вновь выступил сегмент Life, который продолжает наращивать долю в структуре бизнеса. Только накопительное страхование жизни (НСЖ) прибавило 33,5% г/г. Несмотря на постепенное охлаждение рынка, компания сохраняет темпы роста заметно выше средних по отрасли. Чистая прибыль при этом составила 2,1 млрд рублей, снизившись на 16%. Снижение обусловлено высокой базой прошлого года.

Отдельного внимания заслуживает инвестиционный портфель компании, который увеличился на 5,6%, или 16,0 млрд руб., с начала 2026 года. Высокие процентные ставки по-прежнему позволяют генерировать существенный инвестиционный доход, который остается одним из ключевых источников прибыли Группы. При этом долговая нагрузка остается комфортной и не создает давления на финансовый результат.

А теперь перейдем к новостям, которые сильнее всего взволновали инвесторов. Совет директоров рекомендовал не выплачивать дивиденды за 2025 год. Решение с учетом текущей макроэкономической ситуации выглядит обоснованно, особенно учитывая объявленный байбек.

💰 Ренессанс Страхование запускает 12-месячную программу обратного выкупа акций (buyback) на сумму до 5 млрд рублей. На мой взгляд, именно байбэк является главным событием. Если дивиденды распределяются между всеми акционерами и сразу покидают контур компании, то обратный выкуп напрямую поддерживает котировки и повышает стоимость доли оставшихся акционеров. Более того, объем программы выглядит весьма существенным относительно текущей капитализации эмитента. Фактически менеджмент демонстрирует уверенность в недооцененности собственного бизнеса.

В сухом остатке получаем вполне достойный отчет. Да, чистая прибыль немного снизилась, а дивиденды за 2025 год мы не получим. Однако основной бизнес продолжает расти двузначными темпами, долговая нагрузка остается низкой, а программа байбэка на 5 млрд рублей выглядит куда более сильным драйвером для акций на ближайший год. Лично меня решение о выкупе акций радует даже больше разовых дивидендов. Отсюда и рост акций последних дней, который может развиться и далее.

❗️Не является инвестиционной рекомендацией

♥️ Не мог обойти стороной сегодня и Рени. Две важные новости обсудили. Ставьте лайк, если нравятся мои статьи.4 июня

Ренессанс Страхование. Отчет за 2025 по МСФО

Тикер: #RENI

Текущая цена: 87.8

Капитализация: 49 млрд

Сектор: Финансы

Сайт: https://www.renins.ru/invest/

Мультипликаторы (LTM):

P\E - 4.43

P\BV - 0.87

ROE - 19.6%

Активы\Обязательства - 1.21

Что нравится:

✔️увеличение страховых премий на 20.7% г/г (169.8 → 205 млрд);

✔️инвестиционный портфель вырос на 22.1% г/г (234.7 → 286.4 млрд);

✔️результат от инвестиционной и финансовой деятельности увеличился на 33.1% г/г (9.8 → 13 млрд);

✔️чистая прибыль увеличилась на 2.1% г/г (10.8 → 11 млрд).

Что не нравится:

✔️результат от страховых операций снизился на 20.1% п/п (11.6 → 10.2 млрд);

Дивиденды:

По дивидендной политике группа стремится выплачивать дивиденды в размере не менее 50% от чистой прибыли за год. Решения о размере выплаты принимается с учетом потребностей в инвестициях с целью развития бизнеса, достижения ключевых целей стратегии и необходимости соответствовать регуляторным требованиям к достаточности капитала.

СД рекомендовал финальные дивиденды за 2025 год в размере 5.9 руб (ДД 6.72% от текущей цены).

Мой итог:

Посмотрим разбивку по сегментам страховой деятельности (г/г):

- НСЖ +53.6% (75.8 → 116.4 млрд);

- ИСЖ -31.3% (9.3 → 6.4 млрд);

- кредитное и рисковое страхование -54.6% (11.4 → 7.5 млрд);

- автострахование +4.2% (44.5 → 46.4 млрд);

- ДМС -2.9% (12.9 → 11.9 млрд);

- прочее -4.2% (15.9 → 16.6 млрд).

Эффект от консолидации с Райффайзен по НСЖ немного сходит и динамика по году слабее полугодичной. Кредитное и рисковое также слабее. По ИСЖ обратная ситуация и динамика улучшилась относительно сравнения полугодий. Non-life (авто, ДМС и прочее), в целом, по году улучшили динамику, отстало только ДМС.

Чистая прибыль увеличилась незначительно на фоне снижения результата от оказания страховых услуг и начисления налога на прибыль вместо его восстановления в 2024 году.

Прибыль поддержала инвестиционная деятельность компании. Инвестиционный портфель за год вырос. На конец года разбивка по активам следующая (в скобках процент на 30.06.2025):

- корп. облигации 41% (40);

- гос. и муниципальные облигации 33% (24);

- депозиты и дс 18% (25);

- акции 4% (5)

- прочее 4% (6).

Заметно, что крен все больше идет в сторону облигаций. Явный расчет как на получение купонной доходности, так и на переоценку тела облигаций в связи с постепенным снижением ключевой ставки.

В планах компании на 2026 год рост по страховым премиями в 2 раза выше рынка (от 6 до 14%), выход на ROE выше 30% и получение прибыли выше результата 2025 года.

Стоит упомянуть о периодических байбеках компании. Хотя погашения "казначеек" ждать не стоит. Пакет может использоваться как для программы мотивации сотрудников, так и направляться на M&A. Но в любом случае, это положительный момент, который позволяет поддерживать котировки, а также экономить денежные средства.

Компания остается для меня интересной, поэтому ее акции держу в портфеле с долей 4.64% (лимит 4%).

*Не является инвестиционной рекомендацией

Информацию по более полному разбору можно найти на моем Телеграм канале15 апреля

🟣🟡 Ренессанс. Да, мы в плюсе. Да, это надолго 🤷♂️

💭 Диверсификация бизнеса — от страхования до цифровых платформ помогает компании сохранять стабильность и закладывать основу для будущего роста...

💰 Финансовая часть (2025 год)

📊 Темпы роста премий составили 25,8%. Основные факторы успеха: значительный подъем продаж продуктов накопительного страхования жизни (рост +53,6% относительно 2024 года), увеличение спроса на КАСКО среди физических лиц (+26,5%) и существенный скачок показателей по страхованию имущества юридических лиц (+104,6%).

😱 Наиболее заметный вклад внес сектор life-продуктов, демонстрируя динамику роста в размере 53,6%. Non-life-направление также показало положительную тенденцию с увеличением на 2% за год. Это связано главным образом с расширением клиентской базы и продолжающимся поступательным развитием прежних сделок. Страховые полисы, заключённые ранее, сохраняют свою доходность в течение длительного периода времени, обеспечивая стабильные поступления прибыли даже спустя годы после заключения договора.

🔀 Инвестиционная деятельность продемонстрировала положительный рост на уровне 29,6%. Убыток вследствие колебаний валютных курсов увеличился на 26,1% и достиг суммы в 1,1 млрд рублей. Затраты операционной деятельности уменьшились на 1,1%. Доход до налогообложения повысился на 17,1%. Однако повышение налоговой нагрузки привело лишь к незначительному увеличению чистой прибыли на 2%.

💼 Инвестпортфель увеличился на 22%. Наиболее значительно выросло количество вложений в государственные облигации — на 69%, вложения в корпоративные бумаги прибавили 37,5%. Средняя продолжительность инвестиций различается в зависимости от сегментов рынка: в секторе non-life преобладают краткосрочные облигации сроком примерно 1,5–2 года, тогда как в сегменте life применяются долгосрочные финансовые инструменты с периодом обращения от пяти лет и больше.

😎 Доходы от процентов по финансовым активам возросли на 70,1%; аналогичные показатели по депозитам и кредитам увеличились на 32,1%. Переоценка стоимости финансовых инструментов принесла 9,1 млрд рублей, тогда как годом ранее была зафиксирована отрицательная переоценка в размере 10,4 млрд рублей. Годовая средняя ставка доходности по финансовым активам составила 13,6%, доходность же по размещенным депозитам и выданным займам достигла уровня 15,8%.

💸 Дивиденды

👌 Менеджмент рекомендует Совету директоров рассмотреть вопрос выплаты дивидендов по результатам 2025 года в сумме 5,9 рубля на одну акцию. Таким образом, совокупный дивиденд за весь отчетный период составит 10 рублей на акцию, аналогично уровню предыдущего года.

⏯️ Предполагается, что в 2026 году показатель прироста прибыли будет умеренно низким ввиду уменьшения базовой процентной ставки. Сокращение дохода от инвестпортфеля будет частично перекрыто его общим ростом и положительным эффектом переоценки ценных бумаг, хотя этот эффект частично будет нейтрализован новыми правилами учета финансовых обязательств по договорам страхования. Начиная с 2027 года руководство ожидает ускорения динамики роста прибыли.

❇️ Сегменты

📍 Non-life - Страхование иное, чем страхование жизни

🚘 Хотя продажи новых автомобилей в России в 2025 году упали на 15,6% по сравнению с 2024 годом согласно данным «Автостат», страховые премии в сфере автострахования выросли на 4,2% и достигли 46,4 млрд рублей. Продажи КАСКО физическим лицам увеличились на 26,5% и составили 17,9 млрд рублей.

🚗 Российский рынок ОСАГО продолжает эволюционировать положительно. В декабре 2025-го Центральный банк России расширил диапазон тарифов и скорректировал региональные коэффициенты. Теперь более рискованные водители платят дороже, однако средний чек по страховкам остается стабильным благодаря скидкам для осторожных участников дорожного движения. Начиная с сентября 2026 года, наличие полиса ОСАГО будет контролироваться дорожными камерами. Параллельно рассматривается предложение увеличить лимит компенсационных выплат по ОСАГО до 2 млн рублей, чтобы учесть инфляционное удорожание автотранспорта и запчастей.

🧑 Премии по ДМС снизились на 7,8% до 11,9 млрд рублей. Несмотря на замедление, долгосрочный потенциал российского рынка ДМС остаётся высоким. Согласно прогнозам, рынок платных медицинских услуг в 2026 году увеличится на 15,3%, составив порядка 2,67 трлн рублей. К 2030 году ожидается устойчивый годовой прирост рынка на уровне 13,4%.

📍 Life - Страхование жизни и инвестиционные продукты

🛜 После двухлетнего резкого подъема российский рынок страхования жизни постепенно стабилизируется, возвращаясь к умеренному ежегодному росту на уровне 7-10%. Компания продолжала активно развивать собственные каналы продаж, доля которых в общем объеме реализации продукции Life-сегмента составила 18%, причем 22% из них обеспечили продажи через цифровые каналы, рассматриваемые руководством компании как одно из приоритетных направлений.

⏯️ В связи с ослаблением денежно-кредитной политики и восстановлением потребительских настроений ожидаются позитивные тенденции на рынке страхового кредитования жизни. Прогнозируется, что наибольшей популярностью начнут пользоваться страховые продукты с переменной доходностью, а также долгосрочные договоры страхования сроком свыше 5 лет.

📍 Нестраховые проекты

🏥 В 2025 году аудитория активных пользователей сайта Budu.ru (маркетплейс медицинских сервисов) увеличилась до 24,5 тысяч человек, а количество совершенных заказов составило 41,4 тысячи. Платформу пополнили 6247 учреждений здравоохранения и диагностических центров от 178 известных медицинских сетей. В планах укрепить ключевые партнёрства, ускорить привлечение новых поставщиков и потребителей и расширить возможности для монетизации площадки.

🤐 В 2025 году численность зарегистрированных пользователей платформы «Просебя» (сервис повышения устойчивости команд) перевалила за отметку в 370 тысяч сотрудников из более чем 400 крупных корпораций, при этом интенсивность взаимодействий с сервисом поднялась на 40%. Команда сервиса целенаправленно увеличивает базу корпоративных заказчиков из разных сфер экономики.

🚙 Запущенный в феврале 2025 года проект Fleet2Click (автоаукцион) быстро добрался до точки окупаемости, обеспечив значительное количество успешных торгов. Основным товаром остаются легковые машины, однако возрастает спрос и на грузовики, лёгкий коммерческий транспорт. Среди новшеств появились дополнительные сервисы по диагностике автомобилей на выезде, временному хранению транспорта и предварительному расчёту рыночной стоимости автомобиля.

📚 Проект «Анатомия авто» (образовательный ресурс) существенно улучшил свое положение и перешёл в фазу активного расширения аудитории — рекомендации платформы обеспечивают 89% просмотров материалов. Годовой охват проекта достиг 5,2 миллиона зрителей, увеличившись пятикратно по сравнению с показателями 2024 года. Благодаря уникальным и увлекающим материалам «Анатомия авто» укрепляет доверие к бренду «Ренессанс страхование», одновременно снижая затраты на рекламные интеграции.

📌 Итог

🤔 Страховые премии демонстрируют уверенный двузначный рост, основным катализатором которого выступает сектор страхования жизни. Ведущими источниками роста стали продукты накопительного страхования жизни, страхование КАСКО и имущество юридических лиц. Тем не менее, рост прибыли за год составил лишь 2%, поскольку были повышены налоговые обязательства.

💪 Основой устойчивого развития бизнеса является именно сегмент life-страхования. Продажи накопительных страховых продуктов (НСЖ) выросли на 53,6%, формируя значительную часть общего объема премий. Важнейшую роль играет длительная природа этих продуктов: приобретенные сегодня полисы продолжают приносить доход компании многие годы вперед, создавая надежную основу для будущих денежных потоков. В сегменте non-life наблюдается более спокойная динамика, однако даже здесь компания показывает стабильность: несмотря на сокращение числа покупок автомобилей в России, премии по автострахованию увеличились на 4,2%.

🧐 Одним из ключевых факторов поддержки прибыли в 2025 году стало успешное управление инвестиционным портфелем. Объем портфеля вырос на 22%, а высокие процентные ставки позволили резко увеличить инвестиционные доходы. Инвестиции вновь подтвердили свою значимость в структуре доходов страховых компаний. На ближайшие годы ожидания более сдержаны. Снижение ключевой ставки окажет давление на доходность инвестиционного портфеля, однако компания намерена компенсировать это за счет увеличения объемов активов, расширения сегмента life-страхования и улучшения эффективности non-life-подразделения, а также за счет положительного эффекта переоценки активов и возможной благоприятной курсовой разницы в условиях укрепления иностранной валюты, что позволит компенсировать убытки предыдущих лет.

💹 Общая картина выглядит стабильно: компания успешно повышает объемы премий, развивает инвестиционную активность и поддерживает высокую капитализацию. Перспективы долгосрочного роста прибыли во многом зависят от изменений процентных ставок и дальнейшей экспансии сектора страхования жизни.

🎯 ИнвестВзгляд: При успешной реализации планов руководства по достижению двузначного роста в 2026 году и дальнейшему ускорению роста прибыли после 2027 года, акции компании представляют интерес. Актив удерживается в среднесрочном портфеле.

📊 Фундаментальный анализ: ✅ Покупать - компания демонстрирует сильные операционные показатели и амбициозные планы роста.

💣 Риски: ☁️ Умеренные - высокая чувствительность компании к изменениям ключевых экономических индикаторов и, как следствие, волатильность активов нивелируются общей диверсификацией бизнеса.

Жизнь прекрасна, особенно если застрахована! 🤷♂️

$RENI #RENI #Ренессанс #Страхование #КАСКО #ДМС #Инвестиции #Дивиденды #ИнвестВзгляд #Анализ #Риски17 марта

Отчет Ренессанс и Аренадата за 9 мес 2025 по МФСО

Из-за укороченных отчетов разборы по этим компаниям также в более короткой форме.

Ренессанс

Тикер: #RENI

Сектор: Финансы

Сайт: https://www.renins.ru/invest/

Компания раскрыла некоторые показатели за 9 месяцев 2025 года, включая разбивку страховых премий по сегментам. Стоит учитывать, что с 01.01.2025 Ренессанс Страхование перешла на учет по стандарту МСФО 17. Про отличии от МСФО 4 писал в разборе за 1 полугодие 2025.

Инвестиционный портфель за квартал вырос на +5% (262 → 275 млрд), активы - на +5.1% (295 → 309.9 млрд).

Чистая прибыль 6.7 млрд. За 9 месяцев 2024 в соответствии новым стандартном прибыль равна 8.8 млрд. Получается снижение на 23.9% г/г. Хотя частично такая потеря объясняется отрицательной валютной переоценкой в 1.1 млрд.

Страховые премии увеличились на 28.2% г/г (118.2 → 151.6 млрд). Разбивка по сегментам (г/г):

non-life +2.2% (55 → 56.2 млрд), из них

- авто +1.3% (33.2 → 33.6 млрд);

- ДМС -1% (10 → 9.9 млрд);

- прочие виды страхования +7.5% (11.8 → 12.7 млрд);

life +50.9% (63.2 → 95.3 млрд), из них

- НСЖ +83.9% (46.5 → 85.6 млрд);

- ИСЖ -35.1% (7 → 4.6 млрд);

- кредитное и рисковое страхование -46.2% (9.6 → 5.2 млрд).

Прирост НСЖ, в основном, связан с консолидацией Райффайзена. Потери в иных видах страхования являются следствием жесткой ДКП.

Если компания отработает 4 квартал на уровне двух предыдущих, то итоговая прибыль будет 8.8 млрд, что дает P\E 2025 = 5.91 (при P\BV = 0.96). Дешевизны нет, но есть несколько драйверов роста для улучшения результатов. Снижение ставки может оживить спрос на страховые продукции компании, а также переоценить, как минимум, государственные облигации (а, скорее всего, и корпоративные). Также при девальвации появится плюсовая валютная переоценка. Все это вполне может реализоваться в 2026 году.

По данным сайта Доход дивиденд за 4 кв 2025 прогнозируется в размере 6.4 руб. (ДД 6.86% от текущей цены).

Держу в портфеле с долей 2.02%.

Аренадата

Тикер: #DATA

Сектор: IT

Сайт: https://ir.arenadata.tech/

Очередной представитель IT сектора. Также "цеплят стоит считать" по итогу года, но некоторые данные можно сравнивать и за текущий период.

Выручка снизилась на -44.7% г/г (3.55 → 1.96 млрд). Скорр. OIBDA отрицательная -1.6 млрд против +0.8 млрд за 9 месяцев 2024 года. Также получен убыток -1.4 млрд, а в прошлом году была прибыль 0.7 млрд. Любопытно, что менеджмент Аренадата даже после таких результатов подтвердил гайденс по приросту выручки в 20-30% на 2025 год. Получается за 4 квартал выручка должна быть 5.56 млрд, что не так далеко от результатов всего 2024 года. Как-то мало верится.

Чистый долг остается отрицательным, но "подушка" активно проедается. На конец 2024 года было 1.3 млрд, на конец 1 полугодия 2025 - 623 млн, на конец 3 квартала осталось 155 млн. При такой динамике на конец 2025 стоит ожидать появление чистого долга.

Компания интересная, но текущая конъюктура давит на результаты. Текущий год, скорее всего, будет также достаточно слабым, но есть шансы, что при более агрессивном снижении ключевой ставки к концу года интерес к продуктам Аренадата будет повышаться. Все же текущая геополитическая реальность должна заставлять компании использовать в IT инфраструктуре отечественные сертифицированные продукты даже где-то в ущерб удобству и производительности.

Дивиденд, даже если и будет, то невысокий. На текущий момент вообще получается, что дивиденды за 1 квартал 2025 (0.87 руб) были выплачены в долг, так есть убыток за 9 месяцев.

Держал акции в портфеле, но продал недавно в пользу более перспективной для меня ВсеИнструменты.ру.

*Не является инвестиционной рекомендацией

Присоединяйтесь также к моему Телеграм каналу9 февраля