Разбор стартовых условий: Эталон Финанс 002Р-05 — условия апсайда

Продолжаем выпускать обзоры первичного долгового рынка в обновлённом формате.

Коротко о сути: к стандартному анализу финздоровья и рейтингов мы добавляем регулярные точечные сравнения — как стартовые условия нового размещения выглядят относительно уже торгующихся на вторичке выпусков.

📍 Эталон Финанс 002Р-05 (А-) - Обзор надежности эмитента

• Дата сбора книги заявок: 08 апреля 2026

• Дата предварительного размещения: 10 апреля 2026

• Средняя доходность в данной рейтинговой группе (А-) при сопоставимой дюрации ~21.2%. При этом доходность предыдущего размещения эмитента Эталон Финанс 002Р-04 #RU000A10DA74 – 21.8%.

• Со стартовым купоном 20.5% в Эталон Финанс 002Р-05 присутствует премия порядка 130 базисных пунктов (1.3%) к средней доходности в рейтинговой группе А- и порядка 70 базисных пунктов (0.7%) к предыдущему собственному выпуску эмитента.

Премия к собственному выпуску будет сохраняться до купона 19.8%.

• У выпуска присутствует амортизация на последних 6 купонах, что сокращает дюрацию до 2.13 лет. Однако, даже с такой дюрацией выпуск будет самым длинным среди выпусков Эталона. При этом стоит учитывать, что у Эталона в середине апреля ожидается отчет за 2025 год, а на конец апреля запланировано обновление рейтинга.

Наше мнение:

Считаем, что участие в новом размещении интересно с купоном 20% и выше, что транслируется в эффективную доходность 22%, при которой будет сохраняться премия к средней доходности в рейтинговой группе (А-).

✅️ Еще больше торговых идей и аналитики по рынку можно найти здесь: МАХ | Telegram. Присоединяйтесь!

'Не является инвестиционной рекомендацией

Посты по ключевым словам

Лукойл. Отчет за 2025 по МСФО

Тикер: #LKOH

Текущая цена: 5112

Капитализация: 3.54 трлн

Сектор: Нефтегаз

Сайт: https://lukoil.ru/InvestorAndShareholderCenter

Мультипликаторы (LTM):

P\E - убыток LTM

P\BV - 0.98

P\S - 0.95

ROE - убыток LTM

ND\EBITDA - отриц. ND

EV\EBITDA - 3.72

Акт.\Обяз. - 2.96

Что нравится:

✔️чистая денежная позиция увеличилась на 57.3% п/п (143.6 → 225.8 млрд);

Что не нравится:

✔️снижение выручки на 14.8% г/г (4.4 → 3.6 трлн);

✔️FCF снизился на 36.5% г/г (1008.4 → 640 млрд);

✔️нетто фин доход снизился на 71.8% г/г (78.2 → 22.1 млрд);

✔️убыток -1.1 трлн против прибыли +851.5 млрд в 2024;

✔️хорошее соотношение активов к обязательствам.

Дивиденды:

Выплаты дважды в год в размере не менее 100% FCF по МСФО, скорректированного на уплаченные проценты, погашение обязательств по аренде и расходы на выкуп акций.

По данным сайта Доход выплата за 1 пол 2026 года может составить 309.5 руб (ДД 6.05% от текущей цены).

Мой итог:

Введение санкций со стороны США и Европы привело к потере компанией контроля над группой LIG и рядом других зарубежных компаний. Это заставило Лукойл признать большой убыток за 2025 год, а также пересмотреть результаты 2024 года. Сильнее всего пересмотр затронул выручку (8.6 → 4.4 млрд), при этом прибыль не изменилась.

Операционные показатели по России (г/г):

- добыча углеводородов -2.3% (1866 → 1824 тыс бар н.э. сут);

- переработка сырья на НПЗ +2.2% (40.8 → 41.7 млн т).

Добыча нефти - 74.9 млн т (-2.1% г/г), добыча газа - 17.4 млрд куб (-4% г/г).

При сохранении тех же пропорций корректировки, что и по выручке за 2024 год, выручка за 1 пол 2025 составляет примерно 1847.7 млрд. В таком случае выручка за 2 пол равна 1290 млрд. В целом, по году выручка уменьшилась на фоне падения рублевых цен на нефть и нефтепродукты.

Убыток за год получен в следствии фиксации чистого убытка от прекращенной деятельности в 1.2 трлн (те самые зарубежные активы). До него чистая прибыль составила 96.7 млрд, что все равно сильно меньше прошлого года с 794.4 млрд. Помимо снижения выручки в таком результате виноваты ухудшение операционной рентабельности с 23.9 до 14%, снижение нетто фин дохода и убыток по курсовым разницам (-102.9 млрд vs +25.7 млрд в 2024 году).

Снижение FCF связано с уменьшением OCF (-20.9% г/г, 1.79 → 1.41 трлн) при почти сохранившихся кап. затратах (-0.7% г/г, 779.7 → 774.6 млрд). Единственный позитивный момент за 2025 год рост чистой денежной позиции за полгода. Хотя стоит отметить, что с конца 2024 года она уменьшилась почти на 80%.

Вообще, Лукойл "сыграл на опережение" и отразил потерю зарубежных активов без их продажи. В реальности же компания активно ищет покупателей на них, и в прессе периодически всплывают различные имена (Carlyle, Chevron, Exxon). По данным Reuters активы оцениваются в 22 млрд $. США уже несколько раз продлевали срок продажи международных активов Лукойла (сейчас крайний срок - 30 мая).

Получается, что еще есть вариант восстановления части убытков. Но есть пару "но":

- вряд ли продажа пройдет без дисконта;

- по предложенной США схеме средства от продажи должны поступить на заблокированные счета, то есть непонятно когда компания получит к ним доступ.

При этом текущая ситуация на БВ "играет на руку" Лукойлу. Можно ожидать неплохое 1 пол 2026 года на фоне роста цен на нефть и нефтепродукты. Еще бы рубль помог, но он пока только укрепляется. 2 полугодие по логике должно быть еще лучше по ряду причин:

- пока позиции США и Ирана сильно различаются, что не дает им договорится;

- по мнениям экспертов после перемирия понадобится не менее 4х месяцев для восстановления 80% поставок через пролив;

- все же ожидается ослабление рубля.

Остаются и риски. Во-первых, удары БПЛА по инфраструктуре, что влияет на переработку и отгрузку. Во-вторых, выплаты по топливному демпферу могут снизиться после отмены продления моратория на его обнуление.

Акции компании держу в портфеле с долей 3.24%, но в будущем планирую продать позицию на росте котировок. Прогнозная справедливая стоимость - 5734 руб.

*Не является инвестиционной рекомендацией

Присоединяйтесь также к моему Телеграм каналуВчера в 7:34

Доходность до 21,3%. Стоит ли брать облигации Легенда 002Р-07 на 2 года?

ООО «Легенда» — головная компания группы, работающей с 2010 года. Специализируется на строительстве и реализации жилья бизнес‑класса, а также объектов коммерческой недвижимости в Санкт‑Петербурге и Москве.

В Санкт‑Петербурге компания занимает 3‑е место по объёму продаж в сегменте высокобюджетных сделок и 4‑е — по объёму текущего строительства.

Параметры выпуска Легенда 002Р-07:

• Рейтинг: ВВВ+ (НКР, прогноз «Стабильный») от 16 апреля 2026

• Номинал: 1000Р

• Объем: 1 млрд рублей

• Срок обращения: 2 года

• Купон: не выше 19,50% годовых (YTM не выше 21,34% годовых)

• Выплаты: ежемесячно

• Амортизация: нет

• Оферта: нет

• Квал: не требуется

• Дата сбора книги заявок: 01 июня 2026

• Дата размещения: 04 июня 2026

📍 Финансовые результаты по МСФО за 2025 год:

• Выручка — 30,8 млрд рублей, рост на 35%.

• EBITDA — 8,7 млрд рублей, рост на 55% по сравнению с 2024 годом.

• Рентабельность EBITDA — 28%

• Чистая прибыль — 1,057 млрд рублей (рост в 2,1 раза).

• Прибыль до налогообложения — 1,464 млрд рублей (рост в 1,6 раза).

• Чистый долг — 6,1 млрд рублей, рост на 22%.

• Объём денежных средств на счетах эскроу с учётом денежных средств на аккредитивах эскроу на конец 2025 года — 45,5 млрд рублей.

• Соотношение чистого долга к EBITDA — 0,7х (в 2024 году — 0,9х).

Обзор новых размещений: ГТЛК 2P-13 | Рольф 1P-09 | Брусника 2Р-08 | Полипласт П02-БО-16 | ИСП 1P-01 Прочитайте, чтобы быть в курсе актуальной аналитики.

📍 За счет чего удалось добиться таких результатов:

• Запущен проект «Новая Земля» в Санкт-Петербурге и новые очереди проекта «Легенда Васильевского». Это дало прирост продаж и строительных объемов.

• Приобретены земельные участки в Москве и Санкт-Петербурге для строительства жилых комплексов, что определило динамику активов компании. Это определило динамику активов, которые выросли на 54% и составили 113,6 млрд рублей.

• Адресная программа компании выросла до 1,4 млн кв. м в строительстве и проектировании, включая объекты социальной инфраструктуры — детские дошкольные учреждения и школы.

При беглом взгляде долговая ситуация выглядит комфортной: собственно чистый долг без учета эскроу составляет всего 6,1 млрд руб.

Однако если включить проектное финансирование, показатель взлетает до 57,2 млрд руб., а отношение чистого долга к EBITDA достигает 6,6х. Тем не менее, АКРА оценивает нагрузку как среднюю, указывая на высокую ликвидность и удобный график погашения.

В обращении находится 5 выпусков биржевых облигаций компании на 18,5 млрд рублей:

• Легенда БО 002Р-04 $RU000A10C6Z5 Доходность: 20,39%. Купон: 20,25%. Текущая доходность: 19,93% на 13 месяцев

📍 Что готовы предложить эмитенты со схожим рейтингом надежности:

• Каршеринг Руссия 001P-06 $RU000A10BY52 (23,76%) ВВВ+ на 2 года

• ВУШ БО 001P-04 $RU000A10BS76 (24,27%) ВВВ+ на 2 года

• Глоракс 001Р-04 $RU000A10B9Q9 (19,29%) ВВВ+ на 1 год 10 месяцев

• Илон 001P-01 $RU000A10EG44 (16,78%) ВВВ+ на 1 год 9 месяцев

• Воксис 001Р-02 $RU000A10E9Z7 (20,02%) ВВВ+ на 1 год 8 месяцев

• Эталон-Финанс 002Р-04 $RU000A10DA74 (23%) ВВВ+ на 1 год 7 месяцев

• РОЛЬФ БО 001Р-08 $RU000A10BQ60 (21,09%) ВВВ+ на 11 месяцев

• МВ Финанс 001Р-06 $RU000A10BFP3 (20,66%) ВВВ+ на 10 месяцев

По итогу: Доходность выпуска выше средней, но до самых рискованных бумаг (типа «ВУШ», «Делимобиль» или товарища по цеху «Эталона») не дотягивает. Проблемы девелоперского сектора на спаде деловой активности — дело известное. Поэтому готов рассмотреть к покупке, только если купон окажется не ниже 19,00%.

Риск-профиль в публичной стратегии и так повышенный, поэтому выделю на этого эмитента максимум 2% портфеля. И буду держать под контролем: как только финансы заметно ухудшатся — сразу расстанусь с идеей, несмотря на среднесрочную цель удержания.

А как у вас обстоят дела? Есть в портфеле кто-то из перечисленных — или обходите стороной? Буду рад почитать в комментариях.

✅️ Еще больше торговых идей и аналитики по рынку можно найти здесь: МАХ | Telegram. Присоединяйтесь!

'Не является инвестиционной рекомендацией23 мая

Инвест челлендж - публично

Еженедельные покупки активов.

У меня есть инвестиционный челлендж под названием «черепахо_инвестиции».

Суть: еженедельные покупки активов на фиксированную сумму.

📅 Старт: 04.08.25

💰 Начальная сумма: 10 000 ₽

➕ Еженедельное пополнение: 2 500 ₽

🎯 Цель: долгосрочный портфель (минимум 3+ лет)

😥 Проблема

После переезда в Москву и резкого снижения дохода я стал халтурить.

Очень много обязательств и платежей, активный доход оставляет желать лучшего.

Периодически пропускаю недели инвестиций.

На сегодня мне нужно пополнить портфель аж за 2 недели → 5 000 ₽.

Кое-как наскрёб эту сумму (несмотря на неплохие доходы от биржи, большая часть уходит на обязательные платежи).

✅ Что делаю сейчас

5 000 ₽ есть – пополняю.

В идеале держать 75% акций / 25% облигаций, но пока упор делаю именно на акции.

➡️ Добавил в портфель:

· 40 шт. акций Норникеля (беру на усреднение, уверен – долгосрочно цена может сильно вырасти)

· 1 шт. акций Сбера (добрал на сдачу)

В итоге пополнил на 5080р (Округлил до целого)

В мае приходили купоны по селигдару и дивиденды по Полюсу

📊 Текущий состав портфеля

Акции:

· 🏥 Мать и Дитя $MDMG – сектор здоровья, понятно и перспективно

· 📡 МТС $MTSS – связь, под дивиденды

· 🏭 Норникель $GMKN – ставка на смену цикла в металлах

· 🥇 Полюс Золото $PLZL – защита через золотодобытчика

· ⛽ Роснефть $ROSN – всё от госнефтяника

· ⚡ Россети Ленэнерго-прив $LSNGP – надёжно и электроэнергично

· 🏦 Сбербанк-прив $SBERP – дивиденды + стабильность, как «основной» актив

· 🛢️ Транснефть $TRNFP – квазиоблигация, логистическая нефтяная монополия

Лукойл $LKOH - крупный нефтяник с дивидендами, аристократ который платит "в любую погоду"

Облигации (для небольшого постоянного притока):

· 📜 Уральская сталь $RU000A10CLX3

· 📜 Селигдар $RU000A10C5L7

🔹 Не ИИР

В посте – моё субъективное мнение. Ваши деньги – ваша ответственность.

P.S. Светлане - спасибо за напоминание о челлендже!

#что_купить

#новичкам

#инвестиции

#черепахо_инвестиции23 мая

ПАРУС-ЗОЛЯ: полное погашение кредита!

Друзья, привет! 👋

На сайте вышло еще одно солнце: https://parus.properties/funds/zolya🔥

💰 Сегодня мы полностью погасили кредит по «ПАРУС-ЗОЛЯ»! Кредитное плечо было покрыто требованием по НДС.

Согласно структуре владения, объект уже находится в собственности фонда.

Ваш PARUS AM!💚22 мая

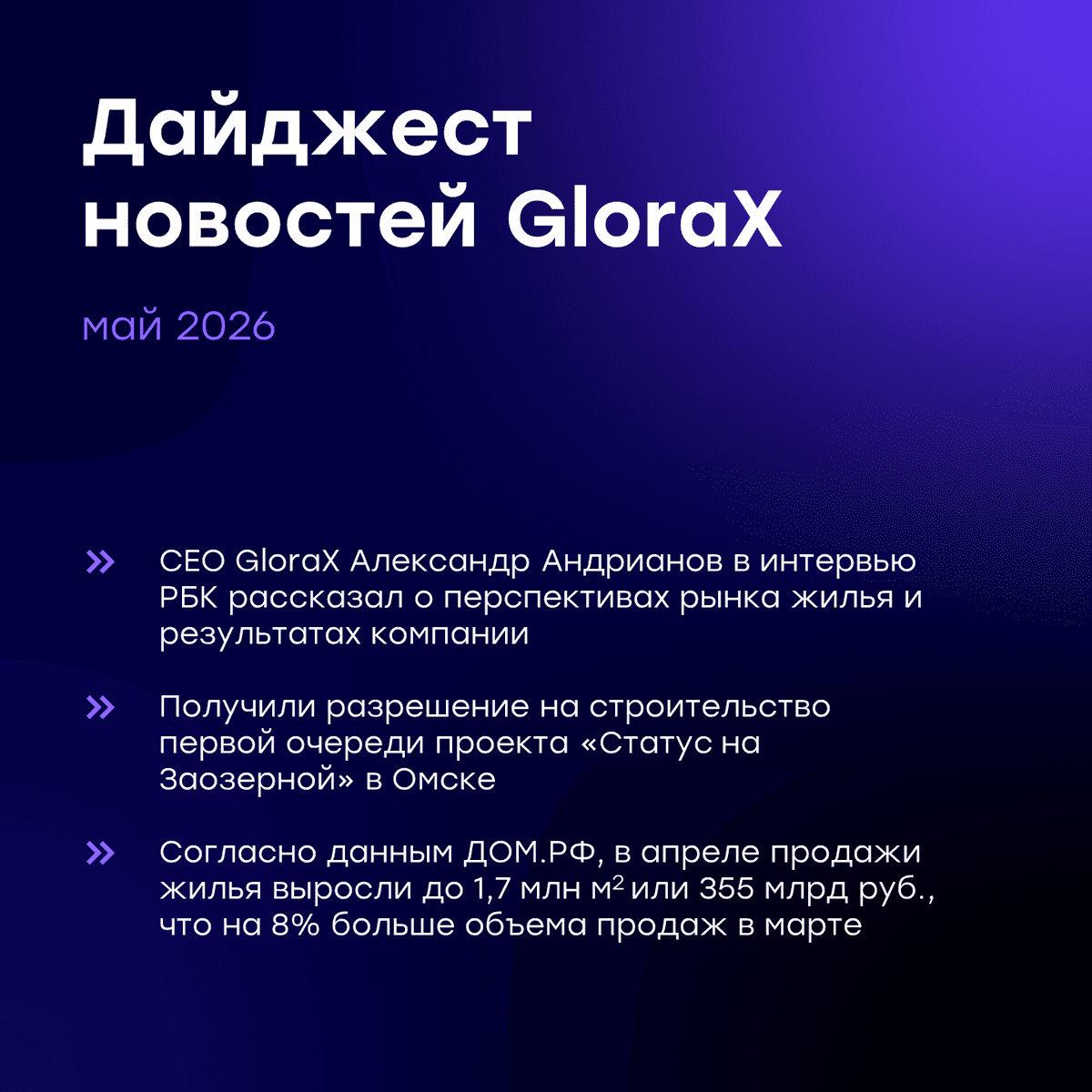

Еженедельный дайджест новостей отрасли

Главные новости:

✅ CEO GloraX Александр Андрианов в интервью РБК рассказал о перспективах рынка жилья и результатах компании. Стратегия GloraX, оставаясь неизменной, адаптируется к текущим условиям: мы продолжаем расширять присутствие в регионах, уделяя внимание качеству проектов и их экономической эффективности.

✅Получили разрешение на строительство первой очереди проекта «Статус на Заозерной» - первого проекта GloraX в Сибири.

Новости отрасли:

🔍 По данным ДОМ.РФ, в апреле застройщики продали около 1,7 млн кв.м жилья (+8% г/г) на 355 млрд рублей (+8% м/м). За четыре месяца с начала года реализация новостроек достигла 7,4 млн кв.м (+7,5% г/г) на сумму 1,5 трлн рублей (+11% г/г). Региональная динамика показывает, что спрос постепенно смещается за пределы крупнейших рынков. GloraX ведет строительство уже в девяти активно развивающихся регионах.

Подробнее: https://xn--d1aqf.xn--p1ai/media/news/v-aprele-prodano-okolo-1-7-mln-m-zhilya-na-8-bolshe-chem-v-marte/

🔍 По мнению Сбера только пятая часть квартир в 2027 году будет продаваться с рассрочкой, что говорит об оздоровлении рынка: уверенность в том, что застройщик может продать свои квартиры, приводит к тому, что объем продаж в рассрочку сокращается. В I квартале 2026 года доля рассрочек в структуре платежей GloraX составила всего 6%, за счет чего показатель денежных поступлений достиг 98% от продаж.

Подробнее: https://www.interfax-russia.ru/realty/news/lish-pyataya-chast-kvartir-v-2027-godu-budet-prodavatsya-s-rassrochkoy-sber

🔍 По данным ЕИСЖС на май 2026 года, в топ-10 городов по объемам строящегося жилья, обогнав некоторые города-миллионники, вошли Тюмень и Владивосток с населением менее 1 млн человек. Владивосток — город со стабильным спросом на жилье, усиленным программой «Дальневосточной ипотеки», где GloraX недавно получил разрешение на ввод в эксплуатацию второго корпуса проекта «Зеленые высоты».

Подробнее: https://realty.rbc.ru/news/6a0aea029a7947987998bfee

#GloraX #дайджест #инвестиции #недвижимость #финансы #строительство #девелопмент $GLRX $RU000A10ATR2 $RU000A10B9Q9 $RU000A10E65522 мая

Успейте попасть в реестр мая!

Друзья, привет! 👋

Осталась неделя, чтобы попасть в реестр! 28 мая — последний день для приобретения паев и получения дохода за май.

📣 Мы ежемесячно составляем список инвесторов на последний рабочий день месяца:

📍 Чтобы попасть в этот список — за вами должно быть зарегистрировано право владения паями.

📍 Регистрация права на паи происходит на следующий рабочий день после заключения сделки (режим Т+1).

Например, если купить паи 28.05, то дата заключения сделки будет в пятницу 29.05.

На текущий момент в продаже в стаканах остался объем на 22.05., 16:00:

📍 ПАРУС-МАКС: ~405 млн руб. (250 950 шт.) / цена 1 671 ₽

📍 «ПАРУС-НиНо»: паи по фонду будут доступны к покупке в биржевом стакане 26 мая по цене 900 ₽. Объем партии: ~800 млн ₽.

Ваш PARUS AM!💚22 мая

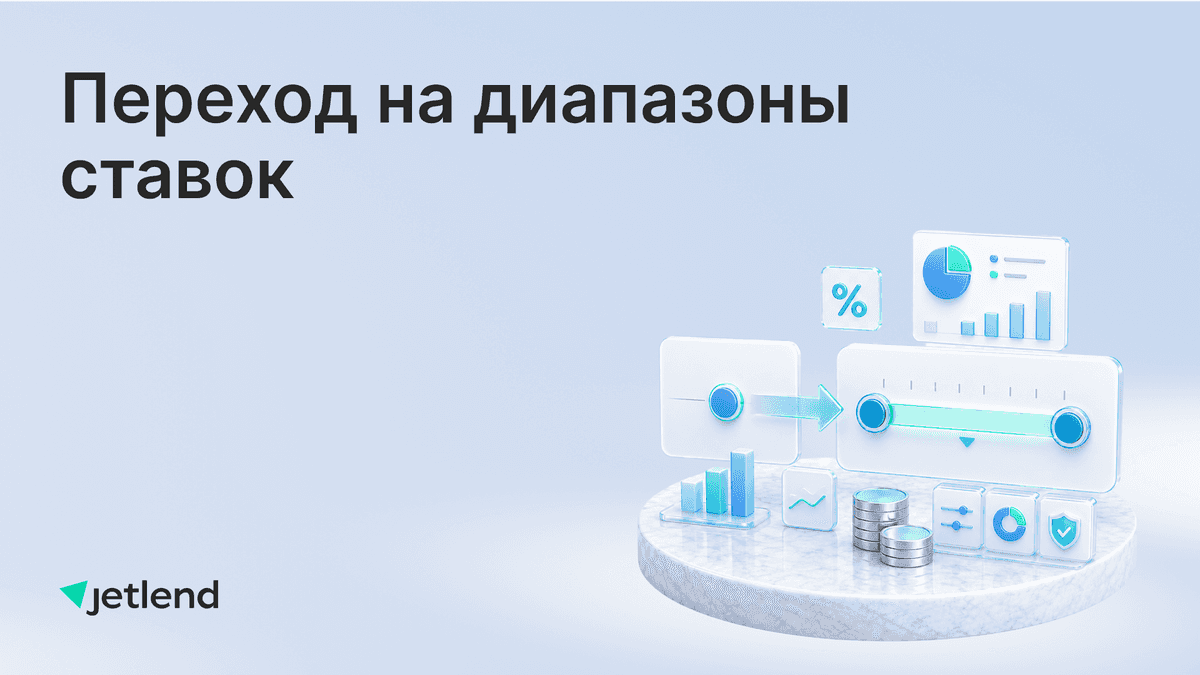

Переход на диапазоны ставок: повышаем потенциал вашей доходности

Мы продолжаем совершенствовать механизмы работы платформы, чтобы вы могли получать максимальную отдачу от вложенного капитала.

Сегодня мы рассказываем о важном нововведении в логике ценообразования. Мы переходим от фиксированных ставок по займам к системе диапазонов. Теперь в интерфейсе платформы вы будете видеть минимальную границу доходности по сделке — ставку «От».

Для вас это означает потенциальное повышение доходности (XIRR) вашего портфеля. Механизм гибкого торга с заемщиками позволяет собирать и закрывать сделки по более высокой ставке — в тех случаях, когда рыночная конъюнктура это поддерживает.

По нашим оценкам, аккуратное использование диапазонов может добавить к средней доходности портфелей до 1-2 процентных пунктов (например, с текущих ~23% до 24-25%).

Как это работает?

Платформа анализирует заявки заемщиков и, в зависимости от их готовности платить более высокий процент, предлагает им ставку ближе к верхней границе диапазона. Все, что от вас требуется, это продолжать инвестировать в привычном режиме. В результате часть займов в вашем портфеле будет приобретаться с повышенной ставкой, что положительно скажется на итоговой доходности.

Новый формат отображения ставок будет внедрен с 25 мая. Ознакомиться с обновлениями можно будет в личном кабинете в разделе «Настройки» → «Автоинвест» → «Рейтинги» после этой даты.22 мая

🧱 Получили разрешение на строительство первого проекта в Омске!

Рады сообщить о получении разрешения на строительство первой очереди проекта «Статус на Заозерной» - нашего первого проекта в Сибири.

Проект реализуется в рамках механизма комплексного развития территории (КРТ) – второго в истории города договора, подписанного в августе 2025 года, который предполагает не только строительство жилья, но и создание полноценной городской среды. В составе комплекса предусмотрен образовательный кластер на 340 мест с детским садом и начальной школой, коммерческие помещения для бизнеса на первых этажах, комьюнити-центр для жителей, а также благоустроенные дворы, общественные пространства и набережная с прогулочными маршрутами, зонами отдыха и спортивной инфраструктурой, открытая для всех горожан.

🔍 Параметры первой очереди в цифрах:

✅ Два многоквартирных дома

✅ Жилая площадь – 65,2 тыс. кв. м

✅ Переменная этажность от 1 до 25 этажей

✅ 1 455 квартир

Старт строительства в Омске продолжает стратегию GloraX – при выходе в новый регион компания реализует первый знаковый проект бизнес- или премиум-класса в наиболее привлекательной локации с видом на реку или парк. Он выполняет стратегическую роль: повышает узнаваемость бренда в городе, демонстрирует стандарты качества, подход к созданию городской среды и формирует репутацию надежного и ответственного девелопера на новом для компании рынке.

Получение разрешения на строительство позволяет нам приступить к активной фазе реализации проекта, начать продажи и увеличить объем текущего строительства компании.

#GloraX #новости #инвестиции #недвижимость #финансы #строительство #девелопмент $GLRX $RU000A10ATR2 $RU000A10B9Q9 $RU000A10E65522 мая

ИКС 5. Отчет за 1 кв 2026 по МСФО

Тикер: #X5

Текущая цена: 2493

Капитализация: 653.7 млрд

Сектор: Ритейл

Сайт: https://www.x5.ru/ru/investors/

Мультипликаторы (LTM):

P\E - 8.9

P\BV - 6.37

P\S - 0.14

ROE - 71.6%

ND\EBITDA - 2.52

EV\EBITDA - 4.14

Активы\Обязательства - 1.06

Что нравится:

✔️рост выручки на 11.3% к/к (1.07 → 1.19 трлн);

✔️положительный FCF 2.4 млрд против -29.8 млрд в 1 кв 2025.

Что не нравится:

✔️чистый долг увеличился на 11.9% к/к (937.2 → 1049 млрд). ND\EBITDA ухудшился с 2.13 до 2.52;

✔️нетто фин расход увеличился в 2.1 раза к/к (20.3 → 42.9 млрд);

✔️чистая прибыль снизилась на 43.1% г/г (16.4 → 9.3 млрд).

Дивиденды:

Предполагается выплата дважды в год по результатам своей деятельности последовательно за предыдущий отчетный год и за 9 месяцев. Исходить будут из объема свободного денежного потока при условии, что ND/EBITDA не будет превышать 1.2-1.4 (до МСФО 16). Дивиденды не будут выплачиваться, если величина коэффициента превышает 2.

СД рекомендовал дивиденды в размере 245 руб (ДД 9.83% от текущей цены).

Мой итог:

Сразу стоит сделать оговорку, что большинство показателей опираются на МСФО 16, поэтому данные отличаются от многих других обзоров отчетности ИКС 5.

Основные операционные показатели за 1 квартал (г/г):

- LFL продажи +6.1%;

- LFL траффик -1.7%;

- LFL средний чек +7.9%;

- средний чек +7.6% (600.3 → 645.9 руб);

- количество покупателей +4.2% (2009.7 → 2093.2 млн чел).

Если в прошлом квартале траффик снизился только по Перекрестку, то в начале текущего года все сети стали терять покупателей: Чижик (-2.8%), Пятерочка (-1.7%), Перекресток (-0.8%).

Торговые площади за квартал выросли на 0.9%, количество магазинов - на 1.2%. Здесь также отмечается замедление темпов.

Выручка по основным сетям за 1 кв (г/г в млрд):

- Пятерочка +13.3% (805.8 → 913.1);

- Перекресток +6.8% (132.9 → 141.9);

- Чижик +29.8% (90 → 116.8).

Замедление роста выручки продолжается. Рентабельность по EBITDA (до применения МСФО 16) также продолжает снижаться (5.9 → 5.2%). И Х5 не рассчитывает на возвращение к рентабельности 7-7.5% в долгосрочной перспективе.

Чистая прибыль снизилась, несмотря на улучшение операционной рентабельности с 4.28 до 4.77%. Причина в росте нетто фин расхода на 55% г/г (27.7 → 42.9 млрд), убытке по курсовым разницам (-0.5 млрд vs +3.4 млрд в 1 кв 2025) и более высокой эффективной ставке налога на прибыль (29.9% vs 23.9% в 1 кв 2025).

FCF стал положительным на фоне более высокого роста OCF (+303.7%, 16.3 → 49.5 млрд) в сравнении с Capex (+2.3%, 46.1 → 47.1 млрд). Долговая нагрузка выросла так как чистый долг увеличился быстрее, чем EBITDA.

На 2026 компания прогнозирует следующие показатели:

- рост выручки 12-16%;

- рентабельность по скор. EBITDA выше 6% (до применения МСФО 16);

- кап. затраты от выручки в 4.5-4.7%.

Пока компания не особо попадает в свои планы на 2026 года: выручка выросла менее 12% (план 12-16%), рентабельность по EBITDA 5.2% (план выше 6%). Выполнить удалось только план по кап. затратам (4% при планах не выше 4.7%).

Если взять за основу прогноз компании по нижней границе и рентабельность в 1.5%, то прибыль за 2026 год будет в районе 70 млрд и P\E 2026 = 9.76. Сильно дороже Ленты, но пока у X5 есть плюс в виде выплаты дивидендов. В операционном плане компания отработала нормально даже с учетом снижения LFL динамики, но это проблема всего сектора.

В моменте результаты компании находятся под давлением плохой конъюктуры, но X5 остается сильным и стабильным игроком в секторе, который может быть интересен с прицелом на долгосрочный горизонт. При постепенном снижении ключевой ставки покупательская активность должна увеличиться плюс процентная нагрузка уменьшится, что положительно скажется на маржинальности.

Акции компании держу в портфеле с долей 6.54% (лимит - 6%). Прогнозная справедливая стоимость - 3326 руб.

*Не является инвестиционной рекомендацией

Присоединяйтесь также к моему Телеграм каналу22 мая