Повышаем капитализацию рынка

Увеличиваем налоги?

Государство хочет повысить капитализацию нашего рынка и вернуть доверие инвесторов, сделать IPO привлекательным... Но при этом повышает налоги для компаний, тем самым снижает дивиденды и котировки компаний. Ну то есть делает немного не те вещи.

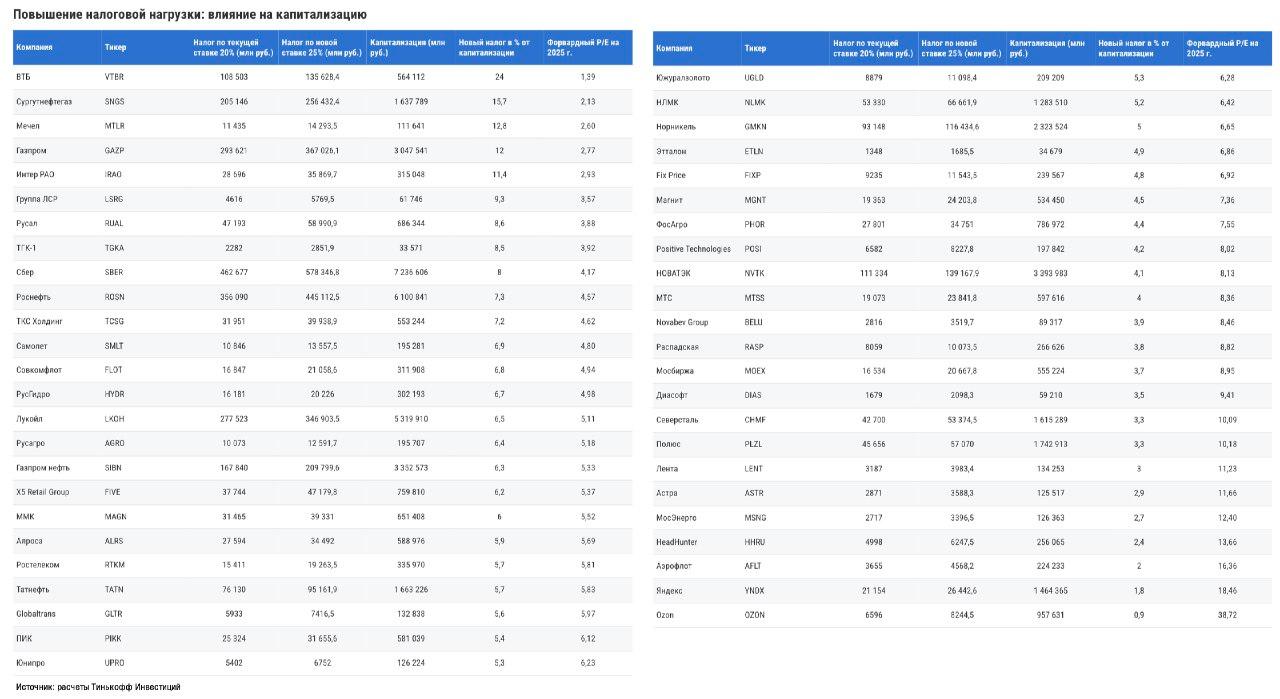

🍏Что мы имеем:- Повышение НДПИ - налог на добычу полезных ископаемых для широкого круга компаний. - Увеличение налога с 20 до 25 процентов на прибыль для всех. Но для Транснефти до 40.Прогнозируют, что повышение налога приведёт к снижению дивидендов с 181 ₽ до 151 ₽ на акцию.Добавлю ещё картинку, которую делали Т-Инвестиции про повышение налогов с 20 до 25 процентов. - Специальные налоги. По сути тот же НДПИ. Налог на Газпром для Газпрома - "бонусный налог" в 600 млрд в год. Но его планируют отменить. Про дивиденды только молчат. - Windfall tax. Налог на ветер, налог на удачу. Лучшие практики западных коллег. Раньше у вас были сверхприбыли, мы их заберём. Собрали примерно 300-400 млрд рублей. Можем повторить? Можем.

💡Кто следующий? - Хорошим способом "спрятаться" от налогов может стать увеличение инвест программы. По этому пути пошла Северсталь. Нет денег - нет проблем. - Банки. Вроде бы у них и есть деньги, например у Сбера прибыль только за девять месяцев выросла на 6,8% г/г, до 1227,2 млрд руб. В III квартале чистая прибыль составила 411,1 млрд руб. Думаю что они могли бы выделить 100-200 млрд дополнительно, но обычно банки в кризисы не трогают. Скорее им даже помогают, помним кризис 2008 года. Тогда деньги давали в первую очередь банкам. А если не давать, то может быть ещё хуже. + Половину от всех дивидендов Сбера государство и так заберет. Возможно стоило бы увеличить процент прибыли, который идёт на дивиденды. Тогда и инвесторы были бы сыты и государство довольно. - Дальнейшее повышение НДПИ на нефтегаз и не только. Логичный шаг, особенно это касается тех, кто и так много зарабатывает и вряд ли сможет отказать. Например, Роснефть где доля государства около 50 процентов. Газпромнефть - возможно, но там и так Газпром выводил деньги и отдавал государству. Сургутнефтегаз - тоже как вариант. Сюда можно добавить ещё Лукойл, Татнефть... Ну это конечно смотря как договорятся, компании то не государственные. - Металлурги - им и так непросто, цены на металл низкие. - Застройщики - тут тоже всё печально. Так что трогать не будут. - Электроэнергетики - как вариант, только много с них не соберешь. Прибыль Интер РАО может быть в районе 130-140 млрд за год, а у ФСК Россети - 150-160 млрд. - Налог на рекламу - по сути налог на ВК и Яндекс. Цены на рекламу вырастут, возможно снижение прибыли или увеличение убытка ( для ВК).

Не могу сказать, что очевидно кто будет следующим. Возможно компании из нефтегазового сектора, а может и очередь дойдёт до Сбера... Но тогда о росте рынка можно забыть. 🤷♂️ Логичным способом получить больше денег стало бы повышение дивидендов для государственных компаний, только непонятно пойдут ли по этому пути.

#налоги #роснефть #транснефть $ROSN $TRNFP $SBER