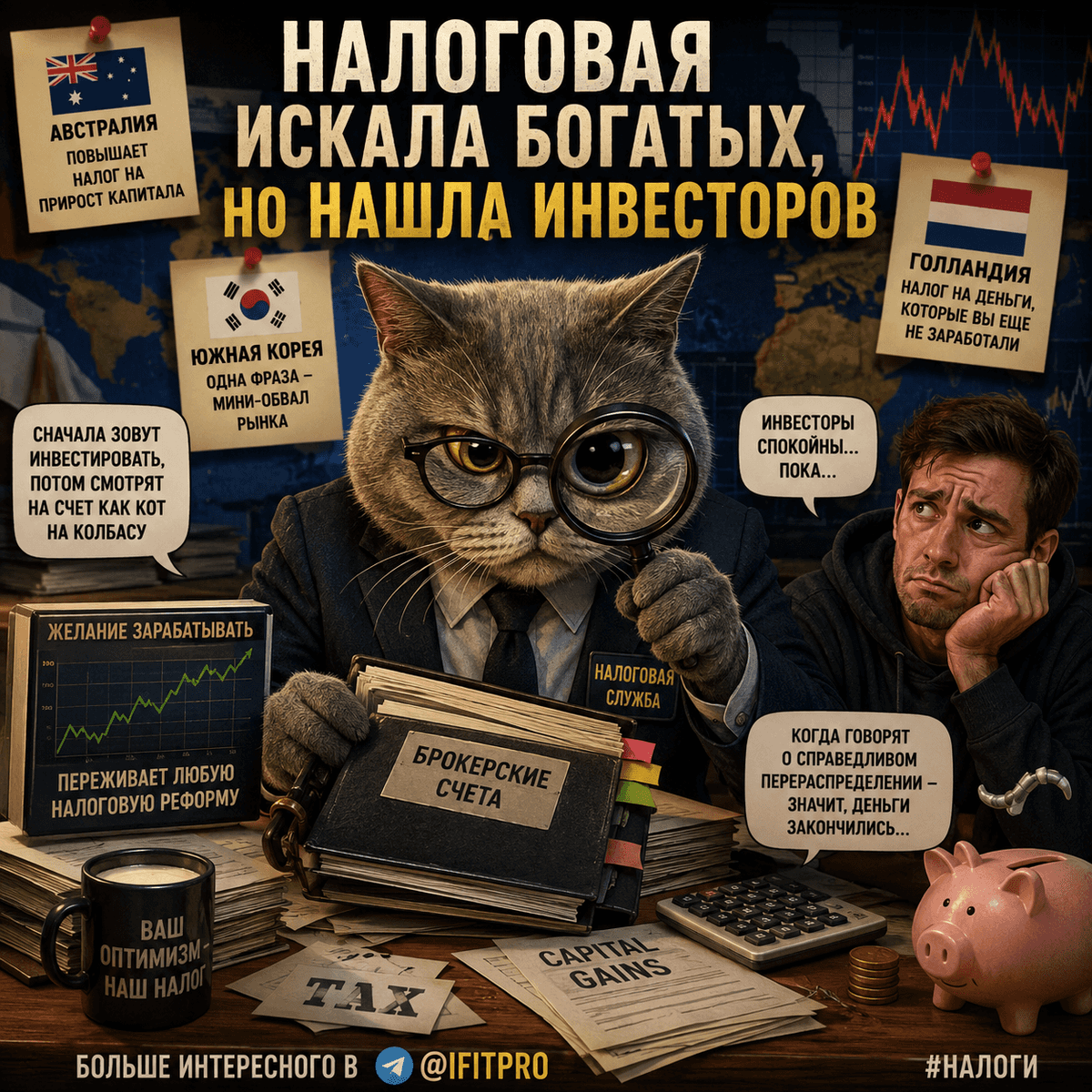

🪙 Почему рост налогов может привести к снижению собираемости налогов?

Вот несколько новостей:

- Опрос «Опоры России: Треть малых компаний закроются из-за повышения НДС. При этом 73% компаний заявили о повышении цен, а 27% — о существенном повышении цен на более чем 20%. «Это шок для всего малого предпринимательства», — отметил глава «Опоры России» Борисов.

- На фоне истощения ресурсов страна рискует угодить в налоговую ловушку: попытки властей залатать бюджетные дыры за счёт повышения налогов могут обернуться обратным эффектом — дополнительным сжатием стагнирующей экономики и падением доходов, считают опрошенные Reuters экономисты.

«Появилась новая проблема — возможность попадания в налоговую спираль, когда вы налоги повышаете, хотите собрать больше денег, но не получается".

- По итогам I квартала 2025 года поступления в федеральный бюджет от утильсбора составили 97 миллиардов рублей. Как пишут «Известия» со ссылкой на данные Минфина, это почти на треть меньше, чем за тот же период прошлого года. Сборы за три месяца не превышают 10% от запланированного за год.

- Поступления в федеральный бюджет России от утильсбора в 2025 году снизятся на 440 млрд рублей относительно плана и составят 1,1 трлн рублей, сообщил министр финансов Антон Силуанов. Снижение произошло на фоне резкого повышения ставок утильсбора с начала года, которое, по задумке властей, напротив должно было увеличить поступления в бюджет. «Еще раз повторюсь: доходы следуют за макроэкономикой. Макроэкономика меняется в связи с тем, что мы обеспечиваем контроль над инфляцией», — пояснил министр. Хотели больше, получили меньше. Изначально вообще хотели собрать 2 трлн рублей за год.

🪙Почему рост налогов может снизить собираемость и ухудшить экономическую ситуацию в стране?

Кривая Лаффера иллюстрирует, что поступления в бюджет зависят от налоговой ставки нелинейно. При ставке 0% поступлений нет, и при ставке 100% их тоже нет, потому что никто не будет работать бесплатно. Где-то между этими точками есть оптимум, после которого дальнейший рост ставки ведет к падению сборов.

Вот основные причины этого обратного эффекта:

1. Стимулы к уклонению от налогов:

Теневая экономика: Высокие налоги делают невыгодной легальную деятельность. Компании и предприниматели уходят "в тень", чтобы вообще не платить налоги.

Уклонение и избегание: Граждане и бизнес начинают активно искать законные (избегание) и незаконные (уклонение) способы снизить налоговое бремя (схемы, офшоры, зарплаты "в конвертах").

2. Снижение деловой активности:

Падение прибыли: Высокие налоги "съедают" прибыль предприятий. У них остается меньше средств на инвестиции, расширение и создание новых рабочих мест.

Снижение предложения труда: Для высококвалифицированных специалистов рост подоходного налога может сделать работу менее выгодной. Они могут сократить количество рабочих часов, уехать в другую страну с более низкими налогами (утечка мозгов) или также уйти в тень.

Уход капитала: Инвесторы выводят капитал в юрисдикции с более благоприятным налоговым климатом.

3. Психологический эффект:

Чувство несправедливости: Когда налоговая нагрузка воспринимается как чрезмерная и несправедливая, у налогоплательщиков пропадает моральная мотивация добросовестно платить налоги. Они чувствуют, что государство "забирает слишком много", не предлагая адекватных услуг взамен.

4. Административные издержки:

Рост налогов часто сопровождается ужесточением контроля и усложнением налогового законодательства. Это увеличивает затраты государства на администрирование, а для бизнеса — на ведение отчетности и налоговое планирование.

Вывод.

вывод: Налоговая ставка и налоговая база (объекты, с которых платятся налоги: прибыль, зарплаты, товары) взаимосвязаны. Повышая ставку, государство может сократить саму базу, так как экономическая активность падает или уходит в тень.

#налоги #30letniy_pensioner #плоти_нологи