Почему акции Фосагро остаются непривлекательными, несмотря на рекордные финансовые результаты ⁉️

💭 Рассмотрим парадоксальную ситуацию на рынке акций. Фосагро — компания, которая демонстрирует впечатляющие финансовые результаты, но при этом её акции остаются непривлекательными для инвесторов.

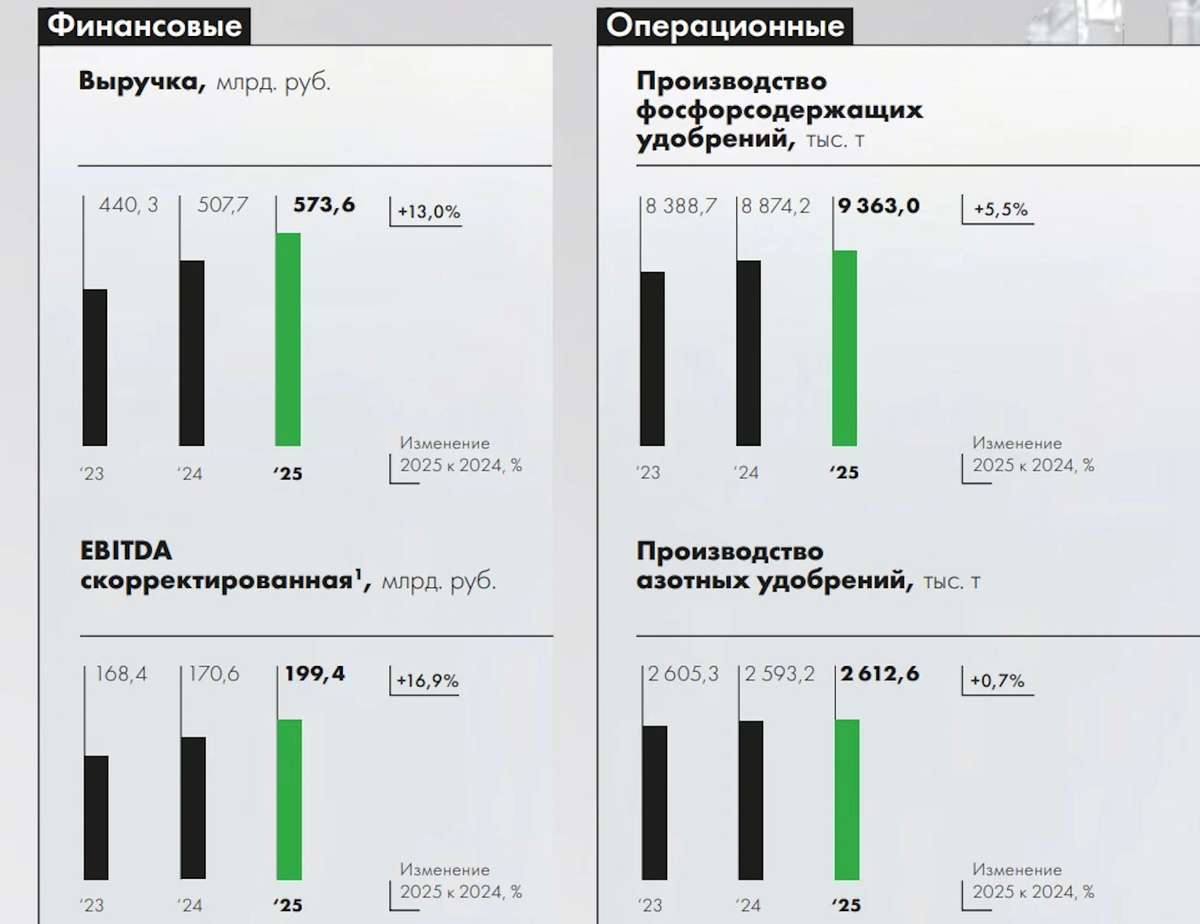

💰 Финансовая часть (1 кв 2025)

📊 Успешный отчетный период продемонстрировал рост выручки на 33,6% относительно аналогичного периода предыдущего года и на 16,6% по сравнению с предыдущим кварталом. Показатель чистой прибыли достиг максимума начиная с второго квартала 2022 года.

😎 Основная причина улучшения финансовых результатов заключается в увеличении объемов реализации продукции, которые достигли наивысших значений с 2022 года, увеличившись на 7% год к году и на 17% по сравнению с прошлым кварталом. Складские остатки были успешно сокращены благодаря превышению объемов продаж над объемом производства, что позволило избавиться от остатков, накопленных с конца предыдущего года.

💳 Это помогло существенно снизить долговое бремя ввиду уменьшения товарных запасов и высокого свободного денежного потока (FCF). Анализ расходов показывает незначительный рост затрат, уступающий темпам прироста выручки. Расходы на логистику снизились вследствие отмены таможенных сборов, тогда как затраты на материалы ощутимо увеличились.

✔️ Операционная часть (1 кв 2025)

💪 Ключевым достижением стало установление нового квартального рекорда — выпуск составил 3,11 миллиона тонн, что на 3,6% больше аналогичного периода прошлого года. Особенно заметно увеличился объем производства фосфорсодержащих удобрений и кормовых фосфатов — на 5%, достигнув отметки в 2,37 миллиона тонн. Одновременно выросли объемы выработки основного сырья: производство серной кислоты увеличилось до 2,22 миллионов тонн (+1,9%), а экстракционная фосфорная кислота достигла объема в 929 тысяч тонн (+3,8%). Такие успехи создают хорошие предпосылки для установления исторического производственного рекорда в течение текущего года.

💸 Дивиденды

🤑 Компания планирует возобновить выплату высоких дивидендов после достижения показателя чистого долга к EBITDA на уровне 1x. За первый квартал соотношение Чистый долг/EBITDA составляет 1,4. Сейчас агрохолдинг пытается снять давление высокой ключевой ставки за счет перевыпуска долга в квазивалютных облигациях.

📌 Итог

🧐 Компания показала достойные итоги квартала, эффективно преодолевая возникающие трудности, однако для акционеров ситуация остается сложной, поскольку оценка стоимости акций продолжает оставаться чрезмерно высокой по меркам текущего рынка. Не ожидаются значительные улучшения по результатам всего года.

🤏 Следует отметить, что отмена пошлин и произошедшие налоговые изменения способствовали росту операционной рентабельности по итогам первого квартала, но это лишь частично отражает реальную картину, так как основной вклад внесли повышение отпускных цен на продукцию, а реальный эффект оказался довольно скромным.

🎯 Инвестиционный взгляд: Нет факторов, стимулирующих интерес инвесторов. Несмотря на низкий уровень санкций, сам их фактор создает дополнительный риск при отсутствии очевидных перспектив. Несмотря на частичное выполнение цели по снижению долгового бремени, компания продолжит работу над сокращением задолженности, что не будет привлекать инвесторов нацеленных на дивиденды.

💯 Ответ на поставленный вопрос: Несмотря на впечатляющие операционные и финансовые результаты, акции компании остаются непривлекательными из-за высокой стоимости, неопределенности с дивидендами и санкционных рисков, что перевешивает позитивные факторы роста и эффективности производства.

👇 Как вы оцениваете перспективы компании?

$PHOR #PHOR #ФосАгро #инвестиции #дивиденды #акции #удобрения #сельхозрынок #промышленность #экономика #финансы #бизнес