💰Первое правило Деликлуба — рассказывать о Деликлубе

Потому что когда за поездки возвращается 20% кешбэка, старт бесплатный, а за парковку в аэропортах платить не нужно, держать это в секрете просто невозможно 😎

Вот что вы получаете:

🔹 Серебряный уровень (от 50 акций):

✅ Не платите за старт

✅ Не платите за парковку в аэропортах и других чёрных зонах

💰 20% кешбэка на все поездки

⏱ 15 минут брони в подарок

🔹 Золотой уровень (от 400 акций):

✅ Всё из серебряного уровня

🏎 Доступ к SUPREME и SUPREME Ultra без ограничений

⚡️ Приоритетная поддержка (без очередей)

Как вступить в Деликлуб: → Приобретите от 50 акций Делимобиля (или 400, если хотите золото) → Получите промокод у брокеров-партнеров → Введите его в приложении Делимобиля в разделе «Бонусы» Мы бы сказали «всё просто», но вы и так уже всё поняли 😉

Подробнее на club.delimobil.ru. Там же кнопка «Вступить в клуб». Срок проведения мероприятия: 19.02.2024 г. до даты принятия решения о его прекращении, но не дольше 31.12.2026 г.

Посты по ключевым словам

💸Q&A с Делимобилем: операционные результаты, стратегия в регионах и управление долгом

Собрали ваши самые частые вопросы — отвечаем 👇 Видим большой интерес к операционным показателям, Москве и долговой нагрузке, поэтому начинаем регулярный формат Q&A — будем разбирать всё, что вам действительно важно.

1️⃣ Как спад рынка каршеринга в Москве повлиял на бизнес Делимобиля? Несмотря на рыночный фон, по итогам 1 квартала 2026 года мы показали исторический максимум операционной эффективности для этого периода: — выручка на авто +14% — проданные минуты на авто +51% — средняя длительность поездки +34% Это прямое подтверждение роста утилизации автопарка и смещения в сторону более качественных и регулярных поездок. На фоне временного снижения рынка мы не теряем позиции — напротив, постепенно наращиваем долю за счёт более эффективного управления автопарком, тарифами и продуктом, особенно в Москве и крупных агломерациях.

2️⃣ Какие шаги позволяют адаптироваться к изменению спроса в Москве? Москва остаётся важной частью выручки, но Делимобиль — федеральный игрок 📍 Мы уже присутствуем в 17 из 36 городов с населением 500+ тыс. человек — это меньше половины потенциального рынка. При этом: — в регионах рост поездок во многих городах превышает 50-100% — в ряде городов Делимобиль — единственный каршеринг На фоне менее развитого общественного транспорта каршеринг становится одним из ключевых способов передвижения. Мы ожидаем восстановления спроса в Москве, но уже сейчас именно регионы выступают драйвером роста.

3️⃣ Как вы планируете работать с долговой нагрузкой компании? Есть ли повод для беспокойства инвесторов? Мы не наращиваем долг и не планируем этого делать. Фокус — на рефинансировании и диверсификации источников: — банковское финансирование под залог авто — сделки обратного лизинга (на подобие сделки ВТБ) — доступ к облигационному рынку — поддержка акционера Важно: около 25% автопарка не в лизинге — это даёт сильную залоговую базу. По итогам второго квартала в показателе Net Debt/EBITDA будет заметен разовый эффект от сделки с Балтийским лизингом. Он технически приведёт к краткосрочному повышению метрики, но отражает особенности учёта сделки, а не рост реальной долговой нагрузки. Для нас принципиально важно, что компания не наращивает и не планирует наращивать новый долг: мы фокусируемся исключительно на рефинансировании существующих обязательств на более комфортных условиях. Поэтому ожидаемое изменение Net Debt/EBITDA носит временный характер и не меняет фундаментальный риск профиль Делимобиля.

4️⃣ Почему было принято решение увеличить объём кредитной поддержки от акционера почти в 10 раз по сравнению с изначально объявленной линией 1,1 млрд ₽? Объем кредитной линии остался без изменений – у Компании нет необходимости к ее увеличению. У нас остается доступ к кредитной линии, и мы можем воспользоваться ей в любой момент. На данный момент было использовано 2 млрд. Акционер продолжает выражать готовность к поддержке Компании.

5️⃣ Майские 6,5 млрд вы рефинансировали через кредитную линию ВТБ на 6,7 млрд. Под залог чего она открыта, под какую ставку и сколько уже выбрано? Это сделка обратного лизинга: — продали часть автопарка и получили 6.7 млрд руб — продолжаем использовать эти автомобили в сервисе Параметры сделки: — срок: 3 года — структура: аннуитет — ставка: ключевая + рыночная надбавка

💬 Пишите в комментариях, какие ещё вопросы вам интересны — будем регулярно делать такие разборы.Вчера в 12:03

💰Первое правило Деликлуба — рассказывать о Деликлубе

Потому что когда за поездки возвращается 20% кешбэка, старт бесплатный, а за парковку в аэропортах платить не нужно, держать это в секрете просто невозможно 😎

Вот что вы получаете:

🔹 Серебряный уровень (от 50 акций):

✅ Не платите за старт

✅ Не платите за парковку в аэропортах и других чёрных зонах

💰 20% кешбэка на все поездки

⏱ 15 минут брони в подарок

🔹 Золотой уровень (от 400 акций):

✅ Всё из серебряного уровня

🏎 Доступ к SUPREME и SUPREME Ultra без ограничений

⚡️ Приоритетная поддержка (без очередей)

Как вступить в Деликлуб:

→ Приобретите от 50 акций Делимобиля (или 400, если хотите золото)

→ Получите промокод у брокеров-партнеров

→ Введите его в приложении Делимобиля в разделе «Бонусы»

Мы бы сказали «всё просто», но вы и так уже всё поняли 😉

Подробнее на club.delimobil.ru. Там же кнопка «Вступить в клуб».

Срок проведения мероприятия: 19.02.2024 г. до даты принятия решения о его прекращении, но не дольше 31.12.2026 г.Вчера в 8:38

💰Новый тренд: компании открывают привилегии для акционеров

🔹Все больше компаний дают своим акционерам доступ к привилегиям внутри сервиса — и этот формат набирает популярность среди инвесторов. Это логичное развитие отношений между бизнесом и теми, кто в него вложился.

Деликлуб — один из примеров такого подхода. Вы не только держите акции в портфеле, но и получаете бонусы при каждой поездке на каршеринге.

🔹50 акций Делимобиля (серебярный уровень) — и вы уже в Деликлубе: 20% кешбэка на поездки, бесплатный старт, бесплатная парковка в аэропортах и других черных зонах. 400 акций (золотой уровень) — открывается доступ к премиальному парку SUPREME и SUPREME Ultra без ограничений и приоритетная линия поддержки.

🔹Более 13 000 инвесторов уже в Деликлубе — и их число продолжает расти. Тренд очевиден: всё больше людей обращают внимание на такие возможности.

🔹Как присоединиться?

1. Проверьте, есть ли у вас акции Делимобиля у одного из брокеров-партнёров: Т-Инвестиции, Альфа-Инвестиции, СберИнвестиции, БКС Мир инвестиций или General Invest.

2. Если акций нет — приобретите от 50 штук (минимальный порог для серебряного уровня).

3. Получите промокод в приложении брокера и активируйте его в приложении Делимобиля.

18+. ПАО «Каршеринг Руссия». Срок проведения мероприятия: 19.02.2024 г. до даты принятия решения о его прекращении, но не дольше 31.12.2026 г. Информация об организаторе мероприятия, правилах его проведения, составе и условиях получения привилегий на сайте: https://club.delimobil.ru/.1 июля

😎Делимобиль запускает сервис в Набережных Челнах

🔹Крупнейший российский оператор каршеринга Делимобиль появится в Набережных Челнах. Город станет семнадцатым в географии сервиса и первым крупным запуском компании в 2026 году.

🔹С 30 июня жителям и гостям города будут доступны автомобили эконом-класса – Kia Rio X и Volkswagen Polo. Арендовать машину можно будет через мобильное приложение Делимобиля.

🔹На старте пользователям будет доступен тариф Часы и Дни, рассчитанный на поездки продолжительностью от суток. В дальнейшем сервис планирует расширить линейку тарифов. Начать и завершить аренду можно в специальных зонах, отмеченных в приложении. Они расположены в центральной части города, включая проспект Мира, проспект Раиса Беляева, Автозаводский проспект и проспект Сююмбике.

🔹Винченцо Трани, основатель и генеральный директор Делимобиля, президент Итало-Российской торговой палаты:

«Мы видим огромный потенциал для развития каршеринга в регионах. Аренда автомобилей помогает местным жителям удобно и выгодно передвигаться, а городским властям развивать транспортную систему городов и повышать мобильность населения.

Сегодня всё больше людей выбирают каршеринг вместо личного автомобиля, так как это удобно и экономично: не нужно тратиться на покупку машины, её обслуживание и парковку. Мы стремимся сделать передвижение доступным и комфортным для каждого, поэтому сосредоточились на эконом-сегменте автомобилей.

Набережные Челны – крупный промышленный и деловой центр, где каршеринг может стать удобной транспортной альтернативой для жителей и гостей города. Запуск сервиса в новой локации стал очередным шагом в развитии регионального присутствия. В ближайшие несколько месяцев мы планируем выйти ещё в три новых города».

https://invest.delimobil.ru/tpost/lo75e9ojh1-delimobil-zapuskaet-servis-v-naberezhnih26 июня

💰Всё о Деликлубе: привилегии для инвесторов-пользователей

🔹Держите акции Делимобиля или планируете это сделать? А ещё пользуетесь каршерингом? Тогда читайте наш Q&A про Деликлуб — разберетесь за минуту, стоит ли подключаться к программе и подходит ли она вам.

— Что за Деликлуб?

— Программа лояльности для тех, кто одновременно держит акции и пользуется сервисом. В 2024 году она стартовала как эксперимент — и за это время число участников выросло в 4 раза. Теперь это полноценный постоянный проект, который мы будем развивать дальше.

— Какие привилегии?

Два уровня:

🔹 Серебряный. 50 акций → бесплатный старт, 20% кешбэка бонусами на все поездки, 15 мин бесплатного бронирования, парковка в аэропортах без доплат.

🔹 Золотой. 400 акций → всё предыдущее + премиальные авто SUPREME и SUPREME Ultra без возрастных/стажевых ограничений + приоритетная линия поддержки.

— Как подключиться?

Через брокеров-партнеров: Т‑Инвестиции, Альфа‑Инвестиции, СберИнвестиции, БКС Мир инвестиций или General Invest. Открываете брокерский счет, покупаете акции, получаете промокод, вводите его в приложении — и всё. Привилегии действуют, пока на счете ≥50 акций.

— Сколько уже участников?

Более 13 000 инвесторов уже в теме — и их число продолжает расти. Если у вас есть акции Делимобиля или вы только думаете об этом, посмотрите на условия Деликлуба: экономия на поездках может быть ощутимой.

18+. ПАО «Каршеринг Руссия». Срок проведения мероприятия: 19.02.2024 г. до даты принятия решения о его прекращении, но не дольше 31.12.2026 г. Информация об организаторе мероприятия, правилах его проведения, составе и условиях получения привилегий на сайте: https://club.delimobil.ru/.25 июня

💸Почему регионы — главный драйвер роста Делимобиля

🔹Регионы сегодня — ключевая точка роста для каршеринга: здесь сохраняется высокий потенциал спроса при ограниченных альтернативах мобильности, поэтому каршеринг растет опережающими темпами.

🔹Делимобиль с самого запуска в 2015 году строился как федеральный сервис — мы выходили в разные города и с самого начала делали ставку на регионы. Текущая динамика подтверждает, что этот выбор был верным: регионы остаются ключевым драйвером роста, и именно здесь лучше всего работает наш текущий фокус на эконом‑сегменте и эффективности — растут выручка и доходность на автомобиль.

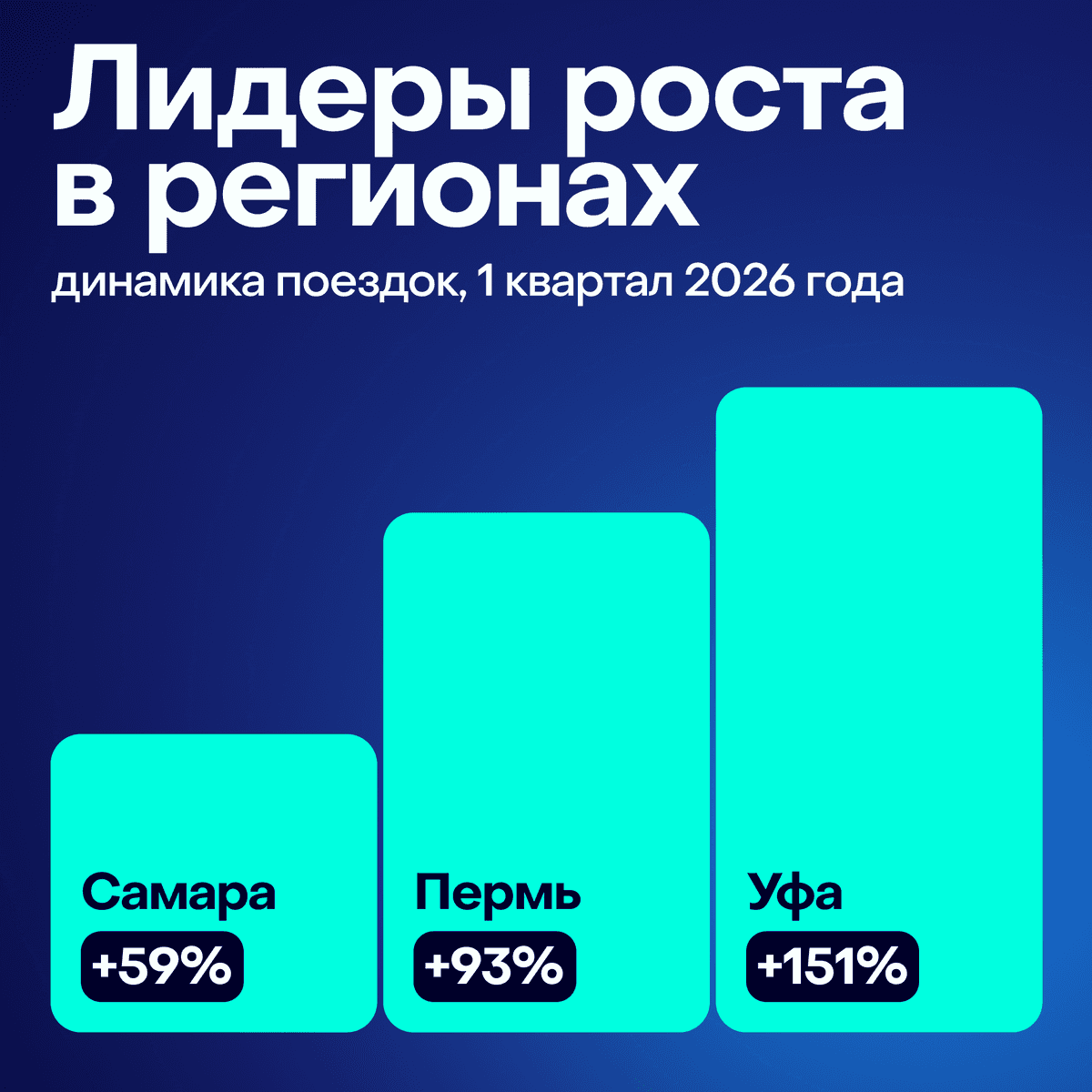

🔹Сегодня мы — единственный каршеринг с таким масштабным региональным покрытием: сервис работает в 16 городах, а число пользователей превышает 13 млн — и текущие цифры это подтверждают. В 1 квартала 2026 года по числу поездок лидируют: • Казань • Самара • Екатеринбург

🔹При этом регионы не только лидируют по поездкам, но и демонстрируют устойчивый двузначный рост: • Самара: +59% • Пермь: +93% • Уфа: +151%

🔹Растет не только количество поездок, но и качество спроса: удержание пользователей увеличилось на 9%, средняя длительность поездки выросла на 27%. Это значит, что каршеринг всё чаще используют не только для коротких поездок, но и для более длинных маршрутов — при этом пользователи возвращаются в сервис чаще и используют его регулярно.

🔹Мы продолжаем расширяться: уже скоро объявим о запуске в новых городах. Потенциал спроса в регионах остается высоким, и это одно из наших главных направлений развития.19 июня

💸Пользователи Делимобиля весной проехали 254 млн километров

🔹Делимобиль проанализировал, как пользователи ездили на каршеринге этой весной. С марта по май 2026 года на автомобилях сервиса проехали 254 млн километров – это более 6 000 кругосветных путешествий вокруг Земли. По сравнению с весной 2025-го активность выросла: общее количество накатанных километров увеличилось на 20%, а количество минут – на 21%. Чаще всего выбирали машины эконом-класса, самым популярным днём для поездок стала среда – 25 марта.

🔹Многие пользователи не ограничивались поездками внутри города. Число аренд по тарифу Межгород выросло на 23%. В числе самых востребованных направлений для весенних путешествий оказались Москва, Санкт-Петербург, Нижний Новгород, Казань и Екатеринбург.

🔹Пик активности пользователей приходился на дневные часы, вечером и ночью поездок становилось меньше, а утро оставалось самым спокойным временем суток. Чаще автомобили бронировали около 17:00. Наиболее популярным днём для поездок было 25 марта, минимальное количество аренд зафиксировано 2 мая.

🔹Самые длинные поездки совершили 24-летний москвич: по минутному тарифу он проехал 2 800 км, на втором месте 27-летний петербуржец с 2 300 км, на третьем – 23-летняя москвичка с 2 200 км. По количеству поездок лидерами стали 40-летний пермяк – 598, на втором месте 23-летний ростовчанин – 539, на третьем – 32-летний казанец – 518.

🔹В основном пользователи выбирали автомобили эконом-сегмента. Самыми востребованными стали машины Volkswagen Polo, Kia Rio и Nissan Qashqai. Реже отдавали предпочтение комфорт-классу: Geely Coolray, Exeed LX и Jaecoo J7.

🔹Винченцо Трани, основатель и генеральный директор Делимобиля, президент Итало-Российской торговой палаты: «Мы видим высокий спрос на аренду автомобилей, и во многом эти результаты стали возможны благодаря тому, что мы вновь сосредоточились на развитии сегмента эконом-класса. Мы сохраняем низкие цены, потому что понимаем: для большинства пользователей каршеринг – это прежде всего доступный способ передвижения. Нам важно, чтобы сервис оставался выгодным для пользователей. Это часть нашей социальной миссии – давать доступ к удобному и выгодному транспорту для людей, у которых нет возможности владеть личным автомобилем».18 июня

💸Деликлуб: как акции превращаются в привилегии для инвесторов

🔹Мы часто слышим от инвесторов вопрос: какие дополнительные бонусы даёт владение акциями Делимобиля. Поэтому сегодня рассказываем про Деликлуб — программу привилегий для наших инвесторов, которая делает инвестиции заметными в каждой поездке по городу.

🔹Что такое Деликлуб

Деликлуб — это программа для тех, кто и инвестирует в Делимобиль, и пользуется нашим каршерингом. По сути, Деликлуб объединяет клиента и акционера в одном лице: вы одновременно пользуетесь сервисом и участвуете в его развитии, а взамен получаете дополнительные привилегии и более выгодные условия поездок по сравнению с обычным пользователем.

🔹Программа работает с 2024 года. За это время участников клуба стало примерно в четыре раза больше, и Деликлуб из тестового запуска превратился в постоянный проект, который мы планируем развивать и дальше.

🔹Как подключиться к Деликлубу

Чтобы стать участником Деликлуба:

— выберите одного из брокеров‑партнёров: Т‑Инвестиции, Альфа‑Инвестиции, СберИнвестиции, БКС Мир инвестиций или General Invest;

— откройте у него брокерский счёт и купите минимум 50 акций Делимобиля;

— получите промокод от брокера и один раз введите его в приложении Делимобиля в разделе «Бонусы и промокоды».

Пока у вас на счёте 50 и более акций, клубные привилегии действуют автоматически — ничего дополнительно включать не нужно.

🔹Какие есть уровни и привилегии

В Деликлубе два уровня — Серебряный и Золотой.

Серебряный уровень (от 50 акций) даёт:

— бесплатный старт поездок;

— безлимитный кешбэк 20% бонусами с каждой поездки;

— 15 минут бесплатного бронирования;

— возможность завершать аренду в аэропортах и других «чёрных» зонах без доплаты.

Золотой уровень (от 400 акций) включает всё, что даёт Серебряный, а также:

— доступ к автомобилям SUPREME и SUPREME Ultra без ограничений по возрасту, стажу и рейтингу;

— приоритетную линию поддержки для участников клуба.

🔹К Деликлубу уже присоединилось более 13 000 частных инвесторов. Если вы пользуетесь каршерингом и держите акции Делимобиля (или планируете это сделать), обратите внимание на условия Деликлуба — они могут заметно сократить ваши расходы на поездки и сделать сервис более комфортным.

18+. ПАО «Каршеринг Руссия». Срок проведения мероприятия: 19.02.2024 г. до даты принятия решения о его прекращении, но не дольше 31.12.2026 г. Информация об организаторе мероприятия, правилах его проведения, составе и условиях получения привилегий на сайте: https://club.delimobil.ru/.16 июня

💸РИИ на практике: что дает инвестору сектор инноваций

🔹Сектор РИИ и налоговая льгота ЛДВ‑РИИ — тема, о которой инвесторы всё чаще спрашивают в последнее время. Это не просто формальность, а инструмент, который может напрямую влиять на итоговую доходность. Для Делимобиля это прикладная история: акции компании включены в сектор РИИ Московской биржи, и в этот же сектор входят все наши облигационные выпуски. Разберёмся, что это даёт инвестору.

🔹Что такое РИИ

РИИ — это специальный сектор на Московской бирже для акций и облигаций технологичных компаний. Для частных инвесторов он даёт простой доступ к инновационным эмитентам и возможность получать доход с дополнительными налоговыми льготами.

🔹Суть льготы ЛДВ‑РИИ Если бумага входит в перечень РИИ и вы владеете ею не менее 1 года, прибыль от операций с ней не будет облагаться НДФЛ в пределах установленного лимита — сейчас это до 50 млн руб. дохода в год для налоговых резидентов России.

Льгота распространяется:

● на акции;

● на облигации.

🔹Есть важный нюанс: убытки от продажи бумаг РИИ не сальдируются. Проще говоря, если вы продали такие акции или облигации с убытком, вы не сможете зачесть этот минус по другим активам. Более того, эти убытки нельзя перенести на будущие периоды. Данная информация не является индивидуальной инвестиционной рекомендацией.8 июня

💰НКР впервые присвоило Делимобилю кредитный рейтинг на уровне BBB+(RU), прогноз — стабильный

🔹ПАО «Каршеринг Руссия» (бренд Делимобиль, тикер DELI) сообщает, что Национальное кредитное рейтинговое агентство (НКР) присвоило компании кредитный рейтинг на уровне BBB+(RU). Прогноз по рейтингу — стабильный.

🔹НКР высоко оценивает бизнес-профиль Делимобиля. Оценка связана с устойчивыми позициями компании в ключевых городах присутствия. Агентство также отмечает высокое качество ключевых активов Делимобиля — собственного автопарка и операционной инфраструктуры.

🔹Оценку финансового профиля, по мнению рейтингового агентства, поддерживают умеренно высокие показатели ликвидности. Уровень корпоративного управления и управление операционными рисками оценивается выше среднего по рынку.

🔹Винченцо Трани, основатель и генеральный директор Делимобиля:

🔹«Рейтинг НКР — это независимая оценка нашего бизнеса, которая помогает укреплять доверие со стороны инвесторов и партнёров. В 2026 году нашим основным фокусом является работа над повышением операционной эффективности. Она позволяет нам сохранять финансовую устойчивость и последовательно реализовывать стратегию развития в интересах клиентов и инвесторов».

invest.delimobil.ru/tpost/oz5dcl3va1-nkr-vpervie-prisvoilo-delimobilyu-kredit3 июня