ПАРУС-ТРИУМФ: второй этап голосования!

Друзья, привет! 👋

📣 Мы проводим голосование по фонду «ПАРУС-ТРИУМФ»!

Повестка голосования:

продление срока действия фонда до 49 лет.

❔Как проголосовать?

📍 Формат голосования: электронный

📍 Платформа для голосования: https://investors.infinitum-tc.ru/

📍 Голоса принимаем до 01.04.2026, 18:00.

📍 В комментарии под постом добавили инструкцию, как зарегистрироваться на платформе и проголосовать.

📊 Мы продолжаем тестировать новый формат. Пишите в комментариях — получилось ли проголосовать. Если нет, пришлите скриншот об ошибке, — направим разработчикам :)

Ждем ваши голоса!

Ваш PARUS AM!

- 📊Инструкция, как зарегистрироваться на платформе и проголосовать: 1️⃣Пройти регистрацию на платформе: https://investors.infinitum-tc.ru/ 📍 Инструкция по регистрации с мобильного устройства: https://disk.specdep.org/docs/pub/7f70dc4e3a0b4baf19125c71173cbf2c/default/?&session=expired 📍 Инструкция по регистрации с компьютера: https://disk.specdep.org/docs/pub/00064d3961dffb310738f0ff078cbea2/default/?&session=expired 2️⃣ Зайти и выбрать нужное собрание. 3️⃣ Для каждого вопроса выбрать нужный вариант ответа. Система не даст перейти к следующему шагу, пока не будут выбраны ответы по всем вопросам. 4️⃣Нажать кнопку «Подписать и отправить». На этом этапе появится окно «введите код». Код придет по SMS на зарегистрированный номер телефона. 5️⃣Еще раз нажать «Подписать». В карточке появится отметка «Вы проголосовали».

Посты по ключевым словам

К каким событиям готовиться инвестору на предстоящей неделе? Риски и возможности

Нефтяные котировки, взлетевшие выше $100 на фоне эскалации ближневосточного конфликта, оказали поддержку российским биржевым индексам. Индекс Мосбиржи по итогам недели прибавил в весе, остановившись чуть ниже отметки 2 880 пунктов, хотя в ходе пятничных торгов поднимался до 2 890.

Как видим, новости о дополнительной нефти на рынке не испугали трейдеров. МЭА выбросит на рынок 400 млн баррелей из запасов, а США на месяц ослабили санкции против нашей нефти (это еще примерно +100 млн). Цены на нефть отреагировали слабо, но расти им это тоже мешает. А вот золото попало под давление из-за крепкого доллара — за неделю оно потеряло 1% и сейчас торгуется чуть выше 5000 долларов.

📍 На этой неделе нас ожидает, традиционная квартальная экспирация на срочном рынке: В четверг-пятницу мартовские контракты (3.26) уступают место июньским (6.26), и этот процесс затронет все площадки, включая Россию. Наиболее сильные ценовые движения, скорее всего, придутся на вторую половину недели.

Однако, ключевым событием предстоящей недели станет заседание ЦБ РФ по ключевой ставке, которое на этот раз обещает быть нестандартным. Дело в том, что оно будет проходить параллельно с корректировкой параметров бюджетного правила.

Пока сохраняется интрига относительно сроков обнародования этих параметров — будут ли они объявлены главой ЦБ на пресс-конференции в пятницу или же Минфин раскроет их раньше. Эти два решения тесно взаимосвязаны и их синхронный эффект способен оказать определяющее влияние на динамику российского фондового рынка.

📍 Ожидания по ставке: Индекс ОФЗ поднялся выше 119, сигнализируя о ставках рынка на смягчение политики ЦБ 20 марта. Ожидания по снижению ключевой ставки составляют 0,5–1% (консенсус — 0,5%), хотя регулятор призывает сохранять жесткость ДКП из-за проинфляционных рисков.

Данные по инфляции тоже не добавили оптимизма: по итогам февраля она оказалась выше прогноза, как в месячном, так и в годовом выражении. К тому же за последний недельный период рост потребительских цен ускорился.

Позитивом выступили планы властей урезать расходы бюджета на 10% (кроме социальных и оборонных) и корректировка бюджетного правила, что снизит потребность в заимствованиях. Дополнительную поддержку оказала аналитика ЦБ, подтвердившая затухание ценового эффекта от повышения НДС.

Сценарий сокращения ключевой ставки сразу на один процентный пункт, до 14,5%, стал бы бычьим для акций, в то время как более сдержанное смягчение политики в моменте скорее не приведет к значимым движениям рынка наверх.

Корпоративные события: Публикация годовых отчетов Полюса, РУСАЛа, РусГидро, Т-Технологий, ВК, Х5, а также Европлана даст рынку пищу для размышлений о дивидендах. Отдельно стоит следить за Т-Технологиями: их СД соберется, чтобы принять решение по дивидендам за прошлый год. Также ждем свежие данные по банку "Санкт-Петербург" и операционные показатели Henderson. Всем удачной торговой недели и взвешенных инвестиционных решений.

📍 Из корпоративных новостей:

Совкомфлот МСФО 2025 год: Выручка ₽108,9 млрд рублей (-36,8% г/г), Убыток ₽53,55 млрд против прибыли ₽37,28 млрд годом ранее.

Яндекс СД рекомендовал дивиденды за 2025 год в размере 110 руб/акция (ДД 2,4%), ВОСА - 14 апреля, отсечка - 27 апреля.

Диасофт акционеры утвердили дивиденды за 2025 год в размере 102 руб/акция (ДД 5,5%), отсечка - 23 марта.

Совкомбанк МСФО за 2025 год: Чистая прибыль составила ₽53,23 млрд, снизившись на 31,1% г/г.

• Лидеры: IVA #IVAT (+15,3%), ЭсЭфАй #SFIN (+6,24%), Аренадата #DATA (+2,77%), Whoosh #WUSH (+1,8%).

• Аутсайдеры: МД Медикал #MDMG (-1,62%), РуссНефть #RNFT (-1,5%), Новатэк #NVTK (-1,24%), ФосАгро #PHOR (-1,2%).

16.03.2026 - понедельник

• #PLZL Полюс опубликует отчёт МСФО за второе полугодие и весь 2025 год.

✅️ Еще больше торговых идей и аналитики по рынку можно найти здесь: МАХ | Telegram. Присоединяйтесь!

'Не является инвестиционной рекомендациейСегодня в 6:03

ММК. Отчет за 4 кв 2025 по МСФО

Тикер: #MAGN

Текущая цена: 29.93

Капитализация: 334.4 млрд

Сектор: Черная металлургия

Сайт: https://mmk.ru/ru/investor/

Мультипликаторы (LTM):

P\E - убыток LTM

P\BV - 0.5

P\S - 0.55

ROE - убыток

ND\EBITDA - отрицательный ND

EV\EBITDA - 3.16

Акт.\Обяз. - 4.12

Что нравится:

✔️FCF +4.1 млрд против -2.1 млрд в 3 кв 2025;

✔️чистая денежная позиция выросла на 9.3% к/к (72.4 → 79.2 млрд);

✔️отлично соотношение активов и обязательств.

Что не нравится:

✔️выручка снизилась на 3.2% к/к (150.6 → 145.8 млрд);

✔️нетто фин доход снизился на 33.4% к/к (3.6 → 2.4 млрд);

✔️убыток -25.5 млрд против прибыли +5.1 млрд в 3 кв 2025;

Дивиденды:

Выплата в размере не менее 100% FCF при соотношении ND/EBITDA <= 1. При соотношении больше 1, на выплату будет направляться не менее 50% FCF.

По дивидендам за 2025 информация отсутствует.

Мой итог:

В части операционных показателей 4 квартал уже не такой печальный, как прошлые (к/к в млн т):

- выплавка чугуна +24.7% (2.02 → 2.52);

- производство стали +5% (2.42 → 2.54);

- продажи металлопродукции -0.7% (2.48 → 2.46);

- продажи прем. продукции +5.3% (0.97 → 1.02);

- производство угольного концентрата +9.9% (0.6 → 0.66).

Рост выплавки чугуна связан с запуском ДП-10 после реконструкции. Производство стали выросло на фоне увеличения выплавки чугуна. Рост продаж прем. продукции произошел, в первую очередь, за счет роста заказов на толстый лист стана 5000 и х/к прокат.

За год, конечно, результаты пока еще печальные (г/г в млн т):

- выплавка чугуна -4.1% (9.49 → 9.1);

- производство стали -9.3% (11.2 → 10.16);

- продажи металлопродукции -7.2% (10.62 → 9.85);

- продажи прем. продукции -15.3% (4.71 → 3.99);

- производство угольного концентрата +9.4% (2.59 → 2.83).

На снижение выплавки чугуна повлиял большой объем кап. ремонтов в доменном переделе в текущем году. Уменьшение производство стали связано с замедлением деловой активности в стране (это же повлияло на уменьшении продаж металлопродукции), а также плохой конъюктурой в Турции.

Рост продаж "премиалки" за квартал не смог помочь выручке и она снова снизилась. За год она упала на 20.6% г/г (768.5 → 609.9 млрд).

По причине снижения опер. рентабельности (2.6 → 2.29%) и расхода от обесценения активов в 26.6 млрд за квартал получен большой убыток. По году чистый убыток -14.9 млрд против прибыли +79.7 млрд в 2024, в целом, по тем же причинам:

- опер. рентабельность (12.97 → 3.52%),

- обесценению (-30.1 → +2 млрд)

- расход по курсовым разницам (-4.1 → +1 млрд).

FCF за квартал вырос за счет более быстрого увеличения OCF (+45.8% к/к, 19.2 → 28 млрд) в противовес росту кап. затрат (+11.9% к/к, 21.3 → 23.9 млрд). За год FCF -9.4 млрд против +12.2 млрд в 2024. Стоит отметить, что это классический расчет. ММК считает немного иначе, плюсуя доход от продажи ОС и проценты полученные, но глобально это не меняет расклад (-80.2% г/г, 33 → 6.6 млрд).

Положительным фактором остается наличие денежной "кубышки". Более того, ЧДП приросла за квартал, но при этом нетто фин доход снизился за счет увеличения процентных расходов.

В 2026 не стоит ожидать ощутимых изменений. Как минимум в первой половине года. Квартал мы уже провели при высоком рубле (он только начал слабеть) и низких ценах на металлопродукцию. По погрузкам РЖД чермета и лома разворота пока не наблюдается (за январь и февраль снижение относительно конца 2025). Более того, текущая ситуация на Ближнем Востоке негативно влияет на спрос. Цены на чугун в черноморских портах снизились на $5 до $355 за тонну. А по прогнозу Эйлера премия на стальной прокат на рынке РФ в 2026 году может снизиться примерно на 27% - до $120 за тонну. Минпромторг предлагает ряд инициатив, которые могут помочь металлургам, но во-первых, они еще не приняты, а во-вторых, вряд ли это кардинально изменит ситуацию.

Исходя из див. политики ММК может заплатить небольшой дивиденд в 0.59 руб (ДД 1.97%), но решение за компанией.

Акций компании нет в портфеле и на будущее делаю выбор в пользу НЛМК и Северстали. Расчетная справедливая цена - 32.9 руб.

*Не является инвестиционной рекомендацией

Присоединяйтесь также к моему Телеграм каналуСегодня в 5:14

Выплаты дохода инвесторам за февраль!

Друзья, привет! 👋

📣 Сегодня мы произвели выплату дохода за февраль 2026 год!

📊 Выплаты происходят по цепочке:

1️⃣Произведение с нашей стороны выплаты дохода по паям в национальный расчетный депозитарий

2️⃣Направление денежных средств брокерам

3️⃣ Выплата дохода инвестору

❗️Зачисление на брокерские счета занимает 1-5 рабочих дней после отправки денежных средств с нашей стороны.

Общая сумма составила ~512 млн рублей.

💰Доход на пай до НДФЛ за февраль 2026 г:

- ПАРУС-ОЗН: 72,45 ₽ (9,2% от 9 499 ₽)

- ПАРУС-СБЛ: 13,67 ₽ (8,6% от 1 909 ₽)

- ПАРУС-НОРД: 12,67 ₽ (10,6% от 1 439 ₽)

- ПАРУС-ЛОГ: 14,03 ₽ (12,2% от 1 383 ₽)

- ПАРУС-ДВН: 9,48₽ (10,2% от 1 120 ₽)

- ПАРУС-КРАС: 9,56 ₽ (12,5% от 921 ₽)

- ПАРУС-ТРМ: 8,70 ₽ (11,6% от 899 ₽)

- ПАРУС-ЗОЛЯ: 8,63 ₽ (11,6% от 894 ₽)

Доходность рассчитываем от цены закрытия предыдущего дня.

💰Предложение паев в стакане (на 13.03.2026):

- ПАРУС-ТРМ: ~467 млн ₽ (519 295 шт.)

Ваш PARUS AM!13 марта

ПАРУС-ТРИУМФ: заключительная партия паев!

Друзья, привет! 👋

📣 Заключительная партия паев по «ПАРУС-ТРИУМФ» подоходит к финалу!

Осталось ~470 млн ₽ до приобретения фондом статуса SOLD OUT!🔥

Успевайте приобрести последние паи!

Ваш PARUS AM!13 марта

Новая доходность 24% от Техно Лизинг 001Р-08: основные риски и условия сделки

ООО «Техно Лизинг» - небольшая лизинговая компания, специализирующаяся на финансовом лизинге строительной техники, а также грузового и легкового автотранспорта. Более 90% клиентской базы приходится на представителей малого и среднего бизнеса.

📍 Параметры выпуска ТехноЛизинг-001Р-08:

• Рейтинг: ВВ+ (Эксперт РА, прогноз «Развивающийся»)

• Номинал: 1000Р

• Объем: 476 млн рублей

• Срок обращения: 3 года

• Купон: не выше 24,00% годовых (YTM не выше 26,83% годовых)

• Периодичность выплат: ежемесячно

• Амортизация: по 7.5% в даты 24-го, 27-го, 30-го, 33-го купона, 70% - в дату 36-го купона

• Оферта: нет

• Квал: не требуется

• Дата сбора книги заявок: 17 марта 2026

• Дата размещения: 20 марта 2026

📍 Финансовые результаты за 2025 год:

• Выручка: 2,2 млрд руб. (+38% г/г)

• Чистая прибыль до налогообложения: 19 млн руб. (-87% г/г)

• Чистая прибыль: 148,1 млн руб. (рост почти в 3 раза)

• Рентабельность капитала (ROE): 30% (13,9% годом ранее).

• Объем лизингового портфеля: 6,5 млрд руб. (-15,2% г/г).

Понижение рейтинга: у компании возникли проблемы с возвратом денег. В ноября 2025 года Агентство «Эксперт РА» понизило ее рейтинг из-за того, что у нее скопилось много имущества, которое пришлось забрать у недобросовестных клиентов, и теперь это имущество никак не получается быстро продать.

Из-за этого компания стала считаться менее надежной (рейтинг упал с ruBBB- до ruBB+). Что будет дальше — пока неясно («развивающийся прогноз»): все зависит от того, как скоро распродадут «залежавшийся» товар. При этом текущих резервов и свободных денег у компании пока хватает, чтобы не уйти в минус.

📍 В настоящее время в обращении находятся 4 выпуска биржевых облигаций на 1,8 млрд рублей:

• ТЕХНО Лизинг 001Р-07 #RU000A10BBG1 Доходность — 28,52%. Купон: 27,00%. Текущая купонная доходность: 26,27% на 4 года, с амортизацией

• ТЕХНО Лизинг 001Р-06 #RU000A107FN1 Доходность — 27,84%. Купон: 17,00%. Текущая купонная доходность: 19,84% на 2 года 8 месяцев, с амортизацией

Долговая нагрузка у компании высокая, но график погашений пока удобный. Ближайший платёж — 350 млн в апреле. Деньги на погашение у компании имеются, если судить по отчету РСБУ за 9 месяцев. Только на счетах лежат 430 млн — этого уже достаточно.

Плюс невыбранные кредитные лимиты в банках составляют 1,5 млрд. То есть даже если случится какой-то форс-мажор с текущими остатками, компания легко займёт у банков и рассчитается с инвесторами.

📍 Что готов предложить нам рынок долга:

• ХРОМОС Инжиниринг БО-04 #RU000A10E283 (ВВ) Доходность к колл-опциону: 26,06% на 9 месяцев

• ГК Сегежа 003P-10R #RU000A10E747 (28,25%) ВВ- на 2 года 9 месяцев, амортизация

• КЛВЗ Кристалл 001P-04 #RU000A10DSU2 (20,62%) ВВ- на 2 года 8 месяцев, амортизация

• ЗООПТ БО-01 #RU000A10DRX8 (ВВ) Доходность к колл-опциону: 24,05% на 12 месяцев

• Росинтер Холдинг БО-02 #RU000A10DD97 (ВВ+) Доходность к оферте: 30,03% на 14 месяцев

• СтанкоМашСтрой БО-01 #RU000A10D3R8 (27,53%) ВВ на 2 года 6 месяцев, амортизация

• Эфферон 001Р-01 #RU000A10CH03 (23,92%) ВВ на 2 года 5 месяцев

Что по итогу: Если выпуск разместят с максимальным заявленным купоном, доходность будет очень интересной с учётом текущего кредитного качества эмитента. Из-за «Развивающегося» прогноза по рейтингу есть шанс, что Эксперт РА вернет рейтинг на уровень BBB-. Тогда котировки облигаций пойдут вверх, а доходность снизится до 25–27% годовых.

Но чтобы принять окончательное решение, хочется изучить годовую отчётность. Нужно понять природу прочих доходов и увидеть структуру портфеля: важно оценить, как компания распродаёт старые запасы техники и потянет ли апрельское погашение. Если процесс продаж застопорится, рейтинг могут снова понизить. Так что пока остаюсь в режиме наблюдения, как минимум до конца апреля. Всех благодарю за внимание и поддержку постов.

✅️ Еще больше аналитики и полезной информации можно найти в нашем Telegram канале. Присоединяйтесь!

'Не является инвестиционной рекомендацией13 марта

ОФЗ в плюсе: почему Минфин и ЦБ дают повод для оптимизма

Минувшая торговая сессия прошла довольно спокойно, если не сказать вяло. Индекс ММВБ закрепился чуть выше отметки 2850, которая сейчас выступает локальной зоной поддержки. Основную нагрузку по удержанию индекса на плаву взял на себя нефтегазовый сектор, но при этом объёмы сделок остаются очень низкими.

📍 В фокусе внимания — события, не нашедшие отражения в динамике котировок, но значимые с точки зрения экспортной инфраструктуры:

• Была атакована нефтеперекачивающая станция «Тихорецк». В отличие от НПЗ, этот объект является узловым элементом транспортной системы, через который осуществляются поставки нефти в направлении черноморских портов, включая Новороссийск.

Потенциальное нарушение работы станции создаёт риски для отгрузок на экспорт, в частности в Индию, Турцию и Китай.

• Кроме того, вчера были зафиксированы атаки на компрессорные станции «Русская» и «Береговая», задействованные в системе газопроводов «Турецкий поток» и «Голубой поток». Согласно официальной информации, атаки отражены, объекты функционируют штатно.

Если подобная инфраструктура будет существенно повреждена, то цены на энергоресурсы устремятся в космос.

📍 Нефть тем временем снова борется за $100 за баррель - котировки Brent прибавляют более 9%. Новый Верховный лидер Ирана Моджтаба Хаменеи заявил в четверг, что Тегеран не намерен прекращать блокирование Ормузского пролива, и будет дальше использовать это как инструмент давления.

Международное энергетическое агентство решило пойти ва-банк и объявило о крупнейшем в истории высвобождении стратегических резервов — около 400 млн баррелей. США готовы отдать 172 млн уже со следующей недели. Но рынок не реагирует: геополитические риски пока перекрывают эффект от этих вливаний.

📍 Положительный сигнал для ОФЗ: Минфин предложил ведомствам сократить расходы на 10%, чтобы не допустить роста дефицита. Вкупе со снижением цены отсечения нефти в бюджетном правиле это позволит избежать излишних заимствований и сохранить бюджет нейтральным для инфляции.

Благодаря этому ЦБ, скорее всего, не будет повышать прогноз по ключевой ставке на вторую половину года (или скорректирует его минимально). Для акций и облигаций это позитив.

Не последнюю роль в росте рублевых облигаций сыграли сообщения ЦБ о том, что аналитики банка зафиксировали прекращение роста цен, вызванного увеличением НДС.

Сегодня выходят цифры по инфляции. При подтверждении замедления темпов роста цен интерес может сместиться в сторону эмитентов, способных на среднесрочный рост в ожидании заседания ЦБ в следующую пятницу.

📍 Из корпоративных новостей:

Делимобиль выручка по итогам 2025 года выросла на 11%, а EBITDA упала на 3,5%. Рентабельность по показателю составила 20% — против 23% годом ранее.

Ренессанс Страхование чистая прибыль по МСФО за 2025 год увеличилась на 2% и составила 11 млрд рублей. Менеджмент рекомендовал СД рассмотреть вопрос о выплате дивидендов по итогам 2025 года в размере ₽5,9 на акцию.

Татнефть МСФО 2025 год: Выручка ₽1,81 трлн (-10,5% г/г), Чистая прибыль ₽158,62 млрд (снижение в 1,93 раза г/г).

Промомед СД принял решение об исключении из дивидендной политики требования о наличии положительного операционного денежного потока как обязательного условия для выплаты дивидендов.

Т-Технологии акционеры утвердили дробление акций компании в пропорции 1 к 10. Ожидается, что конвертация состоится в апреле, после чего каждая бумага будет разделена на 10 новых.

• Лидеры: ОАК #UNAC (+3,3%), Совкомфлот #FLOT (+1,6%), Роснефть #ROSN (+1,54%), Татнефть-ап #TATNP (+1,4%).

• Аутсайдеры: Whoosh #WUSH (-1,75%), Северсталь #CHMF (-1,57%), ЕвроТранс #EUTR (-1,52%), Лента #LENT (-1,5%).

13.03.2026 - пятница

• #SVCB Совкомбанк отчет по МСФО за 2025 год

• #FLOT Совкомфлот Публикация финансовых результатов за 2025 год

• #VEON VEON отчет по МСФО за 2025 год.

✅️ Еще больше аналитики и полезной информации можно найти в нашем Telegram канале. Присоединяйтесь!

'Не является инвестиционной рекомендацией13 марта

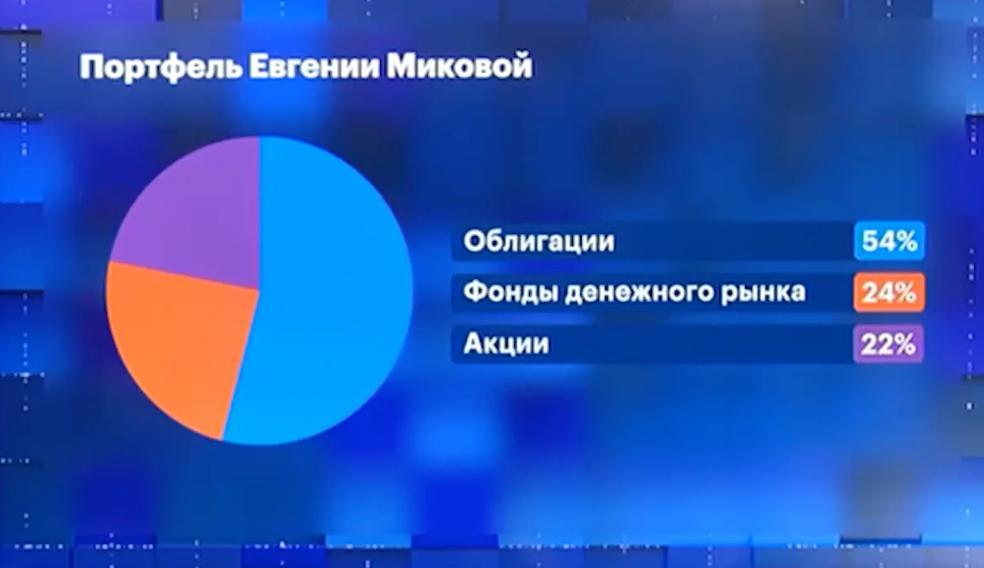

Кто не рискует, тот младший аналитик

Я сходила на эфир РБК, где рассказала о структуре своего инвестиционного портфеля. Как завещал Гарри Марковец, главный принцип управления портфелем — диверсификация. Мой портфель состоит из акций, облигаций и фонда денежного рынка.

Облигации

Сейчас, исходя из текущей конъюнктуры, когда ключевая ставка остается высокой, а активность населения падает, я считаю целесообразным сделать бОльшую экспозицию на облигации.

В моем облигационном портфеле наибольшую долю занимают облигации «Самолет», 14-й выпуск. Идея была связана с февральскими событиями, когда «Самолет» направил запрос в Минфин с просьбой о господдержке на 50 миллиардов рублей. Это привело к значительному снижению котировок по всем выпускам облигаций. Я выбрала флоатер для квалифицированных инвесторов, который упал сильнее остальных, увидев рыночную неэффективность и решив воспользоваться ситуацией. Сейчас часть идеи уже отыграна: Минфин подтвердил, что финансирование обязательств компании проблем не вызывает, а снижение ставки Центрального банка ускорило восстановление этого выпуска.

Что касается других облигаций, я считаю недооцененными бумаги АФК Система, несмотря на повышенную долговую нагрузку и убытки компании. Портфель включает активы «Озон», «Медси» , МТС и других компаний — при крайней необходимости компания может продать один или несколько активов и с лихвой погасить обязательства. Облигации «Совко Капитал» я рассматриваю как надежный инструмент для баланса между доходностью и риском портфеля .

Акции

В портфеле акций представлены две акции банковского сектора и ФосАгро. Я не поддавалась общему хайпу вокруг нефти и газа, нюа решила сделать ставку на банки. Они продолжают показывать хорошие результаты: стоимость фондирования снижается, кредиты остаются дорогими, а чистая процентная маржа расширяется. Но в акциях ФосАгро я частично поддалась хайпу: дефицит удобрений связан с тем, что четверть мирового объема транспортируется через Ормузский пролив, а страны Персидского залива — ключевые игроки рынка. Qatar Energy приостановил производство СПГ и карбамида, что влияет на рынок азотных удобрений.

Денежный фонд

Пятая часть портфеля — фонд ликвидности. Он позволяет быстро продать паи и при появлении выгодной возможности купить новые акции или облигации.

В целом мой портфель с повышенным уровнем риска, но, как говорят коллеги, кто не рискует, тот младший аналитик.12 марта

Доходность инвестиций в золото с 2010 года: реальная и номинальная

В предыдущем посте мы рассмотрели номинальную и реальную доходность инвестиций под ключевую ставку. Теперь рассмотрим какую реальную и номинальную доходность можно было извлечь из инвестиций в золото. В качестве источника данных об изменении цен золота в рублях используем учетные цены ЦБ РФ на аффинированные драг. металлы.

Годовая динамика стоимости золота в рублях и моделирование роста капитала инвестированного под ключевую ставку в реальном и номинальном выражении представлены на диаграммах.

Итак, если использовать 100 тыс. руб. в начале 2010 года и проинвестировать эту сумму до конца 2025 года, то вложение в золото принесло бы 1 018 096 руб. Для сравнения, капитал, который ежегодно работал бы по ключевой ставке, вырос бы до 470 482 руб. Уже по номинальному результату видно, что золото за этот период оказалось существенно сильнее. Разрыв составил более чем два раза.

За период с января 2010 по конец 2025 года по принятой в расчёте модели номинальная доходность инвестиций:

CAGR золота: 15.61% годовых

CAGR капитала по ключевой ставке: 10.16% годовых

Если смотреть в реальном выражении, с учетом инфляции, то:

реальный CAGR золота: 7.88% годовых

реальный CAGR капитала по ключевой ставке: 2.81% годовых

Почему важно смотреть не только на номинальный результат

Номинальный рост сам по себе еще не показывает, насколько хорошо сохранялась реальная стоимость денег. За пятнадцать лет рубль заметно терял покупательную способность, поэтому корректнее смотреть и на результат с учетом инфляции. После такой поправки капитал в золоте составил бы 336 944 руб. в ценах начала периода, а капитал по ключевой ставке — 155 709 руб. Иными словами, даже после очистки от инфляции золото сохранило заметное преимущество.

Что показывает эта динамика капитала

Капитал под ключевую ставку рос более ровно и предсказуемо, но в основном проигрывал в способности защищать деньги от долгосрочного обесценения. Золото, наоборот, двигалось более волатильно, с периодами коррекций и пауз, но на длинной дистанции лучше отработало именно как защитный актив. Особенно сильный отрыв стал заметен после 2020 года, когда рублевая стоимость золота начала расти намного быстрее, чем капитал, привязанный к ставке.

Главный вывод для инвестора

За период с 2010 по 2025 год золото в рублях оказалось сильнее и как инструмент номинального роста, и как способ сохранения реальной стоимости капитала. Это позволяет рассматривать золото в российских условиях не просто как «страховочный» актив, а как полноценный элемент долгосрочного портфеля, способный защищать капитал от инфляции, девальвации и макроэкономической нестабильности. Вместе с тем важно подчеркнуть, что данный вывод носит прежде всего ретроспективный характер и в наибольшей степени справедлив именно для долгосрочного горизонта инвестирования.

Сохранит ли золото такой потенциал в будущем, покажет только время. Однако сам массив исторических данных уже достаточно велик, чтобы сделать вывод: на длинной дистанции золото в российской финансовой реальности действительно проявило себя как один из наиболее устойчивых инструментов сохранения стоимости капитала.12 марта

👔 Henderson. Роскошь откладывается до лучших времён 🤷♂️