🔔 ПАО «ЭсЭфАй» публикует консолидированные финансовые результаты за 2025 год

ПАО «ЭсЭфАй» (инвестиционный холдинг SFI, MOEX: SFIN) опубликовало аудированную годовую отчетность за 2025 год по международным стандартам финансовой отчетности (МСФО).

Чистая прибыль группы составила 20,8 млрд руб. (приходящаяся на акционеров – 20,2 млрд руб.). Ее основным источником стала прибыль от прекращенной деятельности в размере 16,2 млрд руб. включающая результаты лизинговой компании «Европлан», акции которой были проданы холдингом в конце 2025 года, и финансовый эффект от этой сделки. Прибыль от продолжающейся деятельности (сюда включается доля в прибыли Страхового дома ВСК и результат корпоративного центра) составила 4,6 млрд руб. В связи с выходом из крупнейшего операционного актива произошло сокращение активов и капитала холдинга до 67,6 и 64,8 млрд рублей соответственно.

Подробнее с отчетностью холдинга по МСФО можно ознакомиться на сайте SFI:

https://sfiholding.ru/upload/iblock/d5f/8k0xxx6by9xhvwun237btlfclyk04ws6/Godovaya-konsolidirovannaya-finansovaya-otchetnost-PAO-EsEfAy-po-MSFO-za-2025-god.pdf

Посты по ключевым словам

Мы автоматизировали подготовку публичной отчётности с системой SUMRA

«Озон Фармацевтика» внедрила систему SUMRA от ARMUS PRO, чтобы автоматизировать подготовку консолидированной отчётности по МСФО.

Цель — сократить сбор данных, минимизировать риски ошибок и ускорить раскрытие информации. В перспективе — расширить применение SUMRA для отчётности в разных валютах, языках и по РСБУ.

Мария Фишер, начальник отдела по МСФО:

«Данные теперь формируются в едином формате, исключены погрешности округлений — для публичной отчётности это принципиально важно. Отдельно отмечу перенос сопоставимых данных при открытии нового отчётного периода: прежде это была трудоёмкая задача с множеством ручных операций, а сейчас это автоматизированный процесс. В условиях нарастающей загрузки бизнеса по раскрытию информации перед множеством стейкхолдеров возможности автоматизации обеспечивают эффективность всей функции»

Мария Рыбина, заместитель директора по связям с инвесторами:

«Для публичной компании скорость и качество раскрытия информации напрямую влияют на восприятие компании рынком. Чем быстрее инвесторы получают финансовые результаты и необходимые пояснения, тем ниже уровень неопределённости и выше доверие к корпоративным процессам. Автоматизация подготовки отчётности помогает нам быстрее готовить материалы для раскрытия и снижает нагрузку на IR-команду»

Подробности проекта — в полном пресс-релизе25 июня

Держим удар и идем вперед: итоги Смартлаба и календарь ближайших событий

В прошедшую субботу мы встретились с инвесторами на конференции Смартлаба в Санкт-Петербурге. Как и обещали, вместо скучных слайдов на выступлении нашего IR-директора Алексея Лукьянова были живые вопросы и честные ответы. Спасибо всем, кто был, слушал и спрашивал — получился интересный разговор!

А эта неделя началась с обвала рынка. За весь рынок мы сказать не можем, но ближайших хороших новостей по ВИ.ру ждем уже в эти даты:

🗓 До 30 июля — операционные результаты за 6М 2026

🗓 17 августа — отчет по МСФО за 6М 2026

Подписывайтесь и следите за обновлениями 🔔

📲 А если вам тоже есть что спросить — не обязательно ждать следующую конфу 😉

Пишите свои вопросы в комментариях, мы всегда на связи!

#мероприятия #календарь #всепроВИ #быстреерынка #VSEH23 июня

Что дает ставка на эффективность: публикуем отчет по МСФО за 1 к 2026

Первый квартал — традиционно низкий сезон для DIY. Но мы прошли его уверенно и улучшили ключевые показатели:

🔺Чистая прибыль: 0,6 млрд ₽

+1,2 млрд ₽ г/г — благодаря операционным улучшениям в 2025 году

🔺 Чистый финансовый долг: –3,3 млрд ₽

–15,2 млрд ₽ г/г — показатель обновил рекорд за счет качественного управления ликвидностью

🔺 EBITDA увеличилась на +26% г/г — до 3,4 млрд ₽

🔺Свободный денежный поток вырос на 60% — до 1,3 млрд ₽

Чистая прибыль, растущий денежный поток и рекордно низкий долг — таковы результаты 1 квартала. Планы по выполнению Гайденса 2026 подтверждаем 🤝

📌 Больше результатов — на нашем сайте.

Обсудим их сегодня в прямом эфире в 15:00 мск.

▶️ Подключайтесь по ссылке.

Смотрите отчет, пишите вопросы в комментариях и до встречи на стриме!

#VSEH #быстреерынка #МСФО #аналитика #ВИвэфире28 мая

Отвечаем на запросы бизнеса: почти 2 млн товаров и 100+ новых категорий

Когда бизнес ищет поставщика, важно закрыть максимум потребностей в одном месте. Мы наращиваем ассортимент под этот запрос, и благодаря онлайн-модели можем делать это быстрее офлайн-сетей.

Что сделали за 1 квартал 2026:

📦 +125 тысяч новых SKU (+16% г/г) — рост профильного ассортимента для бизнеса

📦 Запустили более 100 новых категорий и подкатегорий с акцентом на том, что нужно B2B клиентам

Сегодня в каталоге уже более 1,9 млн SKU – от инструментов и электрики до крупногабаритного промышленного оборудования для бизнеса в сфере производства, строительства и услуг.

📆 В этот четверг, 28 мая, расскажем подробнее об этих и других результатах 1 квартала. Подпишитесь, чтобы не пропустить! 🔔

#Ви2В #быстреерынка #VSEH26 мая

📆 Что с чистой прибылью и долгом? 28 мая покажем, как прошел первый квартал

#календарь

Друзья, уже в следующий четверг поделимся финансовыми результатами ВИ.ру за 1К 2026.

Результаты по операционным показателям мы уже видели, но что увидим по чистой прибыли и чистому долгу? Насколько эффективно сработали наши драйверы?

ℹ️ Напомним, по итогам 2025 года показатели выглядели следующим образом:

• Чистая прибыль: 3,4 млрд ₽

• Чистый долг: –1,8 млрд ₽

Как изменились показатели за первые 3 месяца 2026-го узнаем 28 мая из отчета по МСФО. Как обычно: выпустим отчет, а следом разберем ключевые цифры на стриме.

🔔 Подписывайтесь, чтобы не пропустить!

#быстреерынка #новостикомпании #VSEH #МСФО22 мая

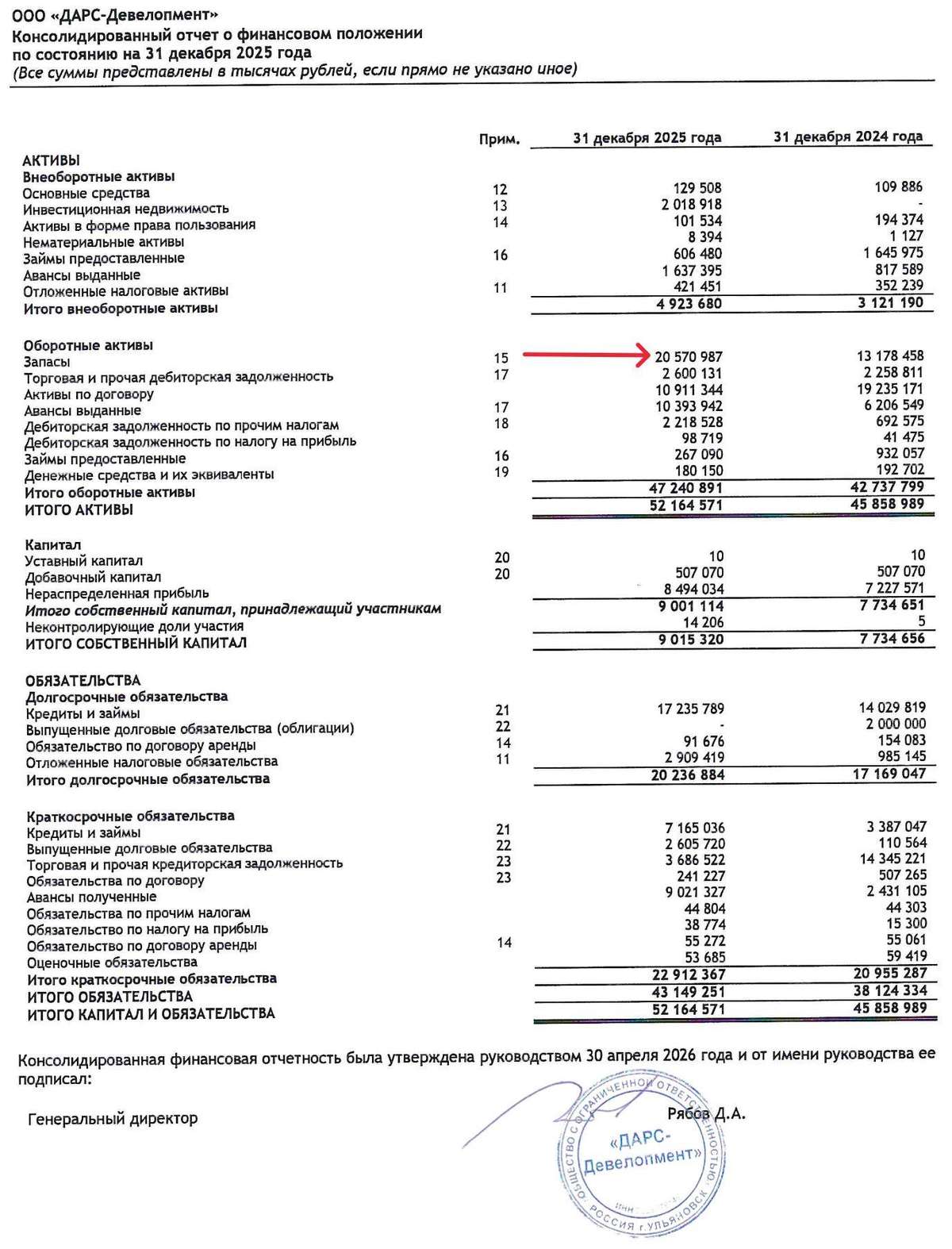

ДАРС: рост через долг.

ДАРС отчитался за 2025 год.

На первый взгляд — скучно и стабильно:

выручка 25,3 млрд ₽ против 27,6 млрд ₽ годом ранее.

EBITDA 4,4 млрд ₽ против 4,5 млрд ₽.

чистая прибыль 1,3 млрд ₽ против 1,5 млрд ₽.

То есть бизнес не развалился, но и бурного роста в финансовом результате пока нет.

В сегменте девелопмента жилья выручка просела всего на 2%:

с 25,3 млрд ₽ до 24,8 млрд ₽.

А вот реновация почти выпала из выручки:

с 2,24 млрд ₽ до 0,52 млрд ₽.

Компания объясняет это подготовительным периодом по новым объектам.

То есть часть выручки должна приехать уже позже, с 2026 года.

Маржа выглядит лучше.

Валовая прибыль выросла с 5,0 млрд ₽ до 5,4 млрд ₽.

Валовая маржа: примерно 18% → 21%.

EBITDA-маржа: 16% → 17%.

Для девелопера в текущей "экономической мясорубке" это неплохо.

Но вредный инвестор смотрит на главные цифры — это долг.

Net Debt / EBITDA вырос с 0,3x до 2,3x.

Это не катастрофа.

Но это уже совсем другая компания по риску.

Было: почти без чистого долга в МСФО 2024.

Стало: долг заметно участвует в росте.

Почему?

ДАРС купил 4 новых проекта бизнес-класса, из них 2 в Москве.

Чистый долг вырос примерно на 8,5 млрд ₽ — до 10 млрд ₽.

Основная причина — целевые бридж-кредиты банков. Вот здесь важный нюанс.

У ДАРС на эскроу накоплено 12,3 млрд ₽.

Покрытие проектного долга эскроу — 88% (в отличии от некоторых компаний, "не будем показывать пальцем")

А 90% заемных средств — это проектное финансирование.

То есть долг не выглядит токсичным: большая часть завязана на проекты и прикрыта деньгами покупателей.

Средняя ставка обслуживания проектного долга — 8,29% довольно низкая.

Но есть вопрос.

Москва и бизнес-класс — это не только красивый рендер. Это еще и более дорогая земля, длинный цикл, выше конкуренция и больше требований к капиталу и продукту, всё таки совсем рядом ЦБ будет сидеть на улице Правды.

Земельный банк у ДАРС — 3,3 млн кв. м продаваемой площади.

Ввод за 2025 год — 200 тыс. кв. м.

Мда, земельного банка много.

Теперь вопрос — сколько денег потребуется, чтобы его переварить.

Вывод:

ДАРС уже не история “почти без долга” и можно сравнивать с А101. Debt / Equity около 3,0x, а чистый долг с учетом эскроу — 10 млрд ₽. Но это пока не красная зона: эскроу 12,3 млрд ₽ заметно прикрывает проектное финансирование. Главный вопрос — не текущий долг, а насколько эффективно сработает компания в реализации Московских проектов.14 мая

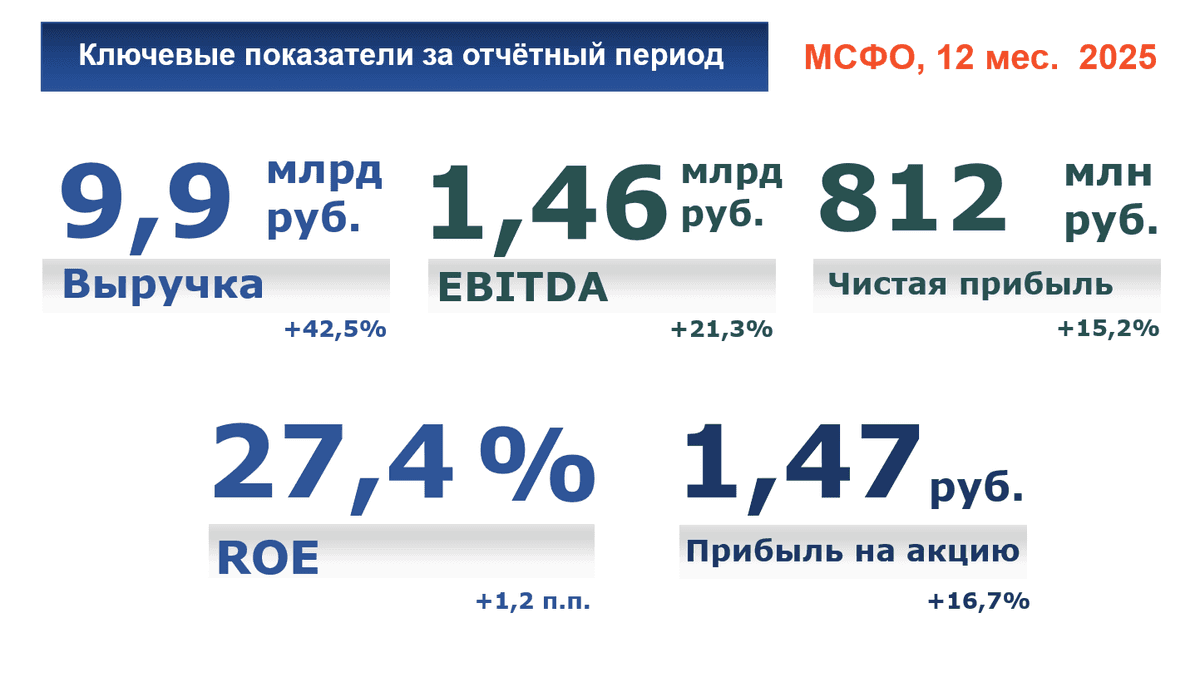

Финансовые результаты в соответствии с МСФО за 12 месяцев 2025 года

ПАО «Европейская Электротехника» (Группа ОМЗ Перспективные технологии) один из лидеров российского рынка инжиниринга публикует обобщенную консолидированную отчетность, подготовленную в соответствии с международными стандартами отчетности (МСФО), с заключением независимого аудитора за 2025 год.

Председатель Совета директоров ПАО «Европейская Электротехника», генеральный директор ПАО ОМЗ Роман Кувшинов: «ПАО “Европейская Электротехника” продемонстрировало высокую адаптивность к изменениям рынка промышленного инжиниринга, реализуя подход Группы по формированию новой физики бизнеса. Используя синергию работы в Группе ОМЗ и заложенный потенциал “Европейская Электротехника” достигла рекордных для компании финансовых показателей: выручка компании составила 9,9 млрд руб. (рост +42,5% г/г), EBITDA 1,46 млрд руб. Компания из года в год продолжает выплаты дивидендов акционерам и одновременно поддерживает инвестиционное развитие, активно вкладывая ресурсы в расширение портфеля продукции, услуг и совершенствование технологий».

Ключевые показатели Группы компаний (12м25/12м24):

Выручка составила 9 903 046 тыс. руб. и показала рост на 42,5%. Основным географическим регионом деятельности группы является Российская Федерация. В Российской Федерации за годы, закончившееся 31 декабря 2025 г. и 31 декабря 2024 г., получено более 99% выручки Группы. Вклад направлений бизнеса в рост совокупного объёма продаж:30 апреля