Чистая прибыль ПАО «ЭсЭфАй» по МСФО за I квартал 2026 года составила 0,5 млрд руб.

Инвестиционный холдинг SFI — ПАО «ЭсЭфАй» (MOEX: SFIN) — опубликовал сокращенную промежуточную консолидированную финансовую отчетность по МСФО за три месяца, завершившихся 31 марта 2026 года.

По итогам отчетного периода чистая прибыль холдинга составила 0,5 млрд руб. Основной вклад в финансовый результат обеспечили процентные доходы, а также доля в чистой прибыли ассоциированной компании — Страхового Дома ВСК (САО «ВСК»).

Чистый процентный доход после расходов по ожидаемым кредитным убыткам вырос на 25% по сравнению с аналогичным периодом прошлого года и составил 0,6 млрд руб. Росту показателя способствовало увеличение процентных доходов от размещения денежных средств.

Доля холдинга в чистой прибыли Страхового Дома ВСК составила 0,4 млрд руб.

По состоянию на 31 марта 2026 года активы холдинга составили 65,5 млрд руб., обязательства — 0,2 млрд руб. Холдинг сохраняет комфортный уровень ликвидности и низкую долговую нагрузку. Капитал, приходящийся на акционеров ПАО «ЭсЭфАй», составил 65,1 млрд руб.

В первом квартале 2026 года холдинг выкупил собственные акции в количестве 1 984 794 штук. Дальнейшие решения в отношении выкупленных акций будут приниматься холдингом в установленном порядке.

Подробная информация о финансовых результатах за первый квартал 2026 года доступна на официальном сайте ПАО «ЭсЭфАй».

Посты по ключевым словам

🔔 ПАО «ЭсЭфАй» публикует консолидированные финансовые результаты за 2025 год

ПАО «ЭсЭфАй» (инвестиционный холдинг SFI, MOEX: SFIN) опубликовало аудированную годовую отчетность за 2025 год по международным стандартам финансовой отчетности (МСФО).

Чистая прибыль группы составила 20,8 млрд руб. (приходящаяся на акционеров – 20,2 млрд руб.). Ее основным источником стала прибыль от прекращенной деятельности в размере 16,2 млрд руб. включающая результаты лизинговой компании «Европлан», акции которой были проданы холдингом в конце 2025 года, и финансовый эффект от этой сделки. Прибыль от продолжающейся деятельности (сюда включается доля в прибыли Страхового дома ВСК и результат корпоративного центра) составила 4,6 млрд руб. В связи с выходом из крупнейшего операционного актива произошло сокращение активов и капитала холдинга до 67,6 и 64,8 млрд рублей соответственно.

Подробнее с отчетностью холдинга по МСФО можно ознакомиться на сайте SFI: https://sfiholding.ru/upload/iblock/d5f/8k0xxx6by9xhvwun237btlfclyk04ws6/Godovaya-konsolidirovannaya-finansovaya-otchetnost-PAO-EsEfAy-po-MSFO-za-2025-god.pdf26 марта

ЭсЭфАй и Софтлайн. Отчеты за 9 мес 2025 по МСФО

Из-за особых событий и укороченных отчетов разборы по этим компаниям в более короткой форме.

ЭсЭфАй

Тикер: #SFIN

Сектор: Финансы

Сайт: https://sfiholding.ru/

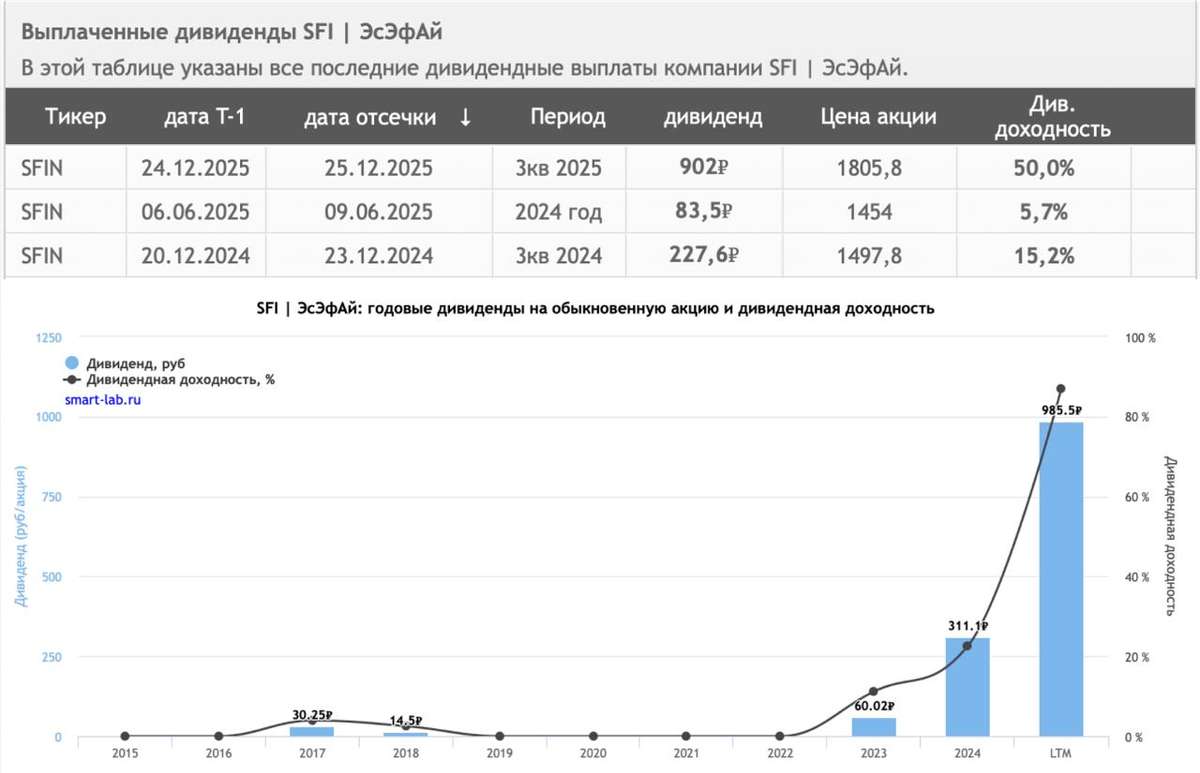

Холдинг полностью продал свою долю в Европлане за 56.9 млрд, поэтому отчетность за 9 месяцев уже не имеет значения. На фоне этой продажи холдинг выплатил огромный дивиденд в 902 руб.

После продажи из активов остались ВСК (49%) и М.Видео (10%). Справедливую цену по ЭсЭфАй сейчас сложно посчитать из-за нескольких факторов: неясна оценка непубличной ВСК, по М.Видео неизвестны параметры дополнительной эмиссии (сколько получится собрать денег + будет ли сам холдинг приобретать акции на SPO), какое количество акционеров несогласных со сделкой подаст на выкуп по цене 1256.4 руб. По моим примерным расчетом в зависимости от разных значений разброс может быть от 690 до 1150 руб.

Если компании нет в портфеле на текущий момент, то лучше даже пока не смотреть в ее сторону. Прибыльность оставшихся активов пока непонятна. Как и судьба доли в ВСК. Периодически всплывает слухи, что ЭсЭфАй продаст и ее. В этом случае можно получить еще один хороший дивиденд. Но продажу этого актива руководство холдинга опровергает.

Софтлайн

Тикер: #SOFL

Сектор: IT

Сайт: https://softlinegroup.com/investors/

Компания комбайн-черный ящик. Накупили долей в различных компаниях с расчетом, что за счет синергии получится показывать отличные результаты, но пока не выходит. В принципе, это проблема всего IT сектора, поэтому Софтлайн тут не исключение.

Как и у большинство компаний сектора смотреть на годовую отчетность, но уже понятно, что динамика так себе. Оборот за 9 месяцев вырос на И3.8% г/г (71.1 → 73.8 млрд), скорр. EBITDA - на +3.4% г/г (4.6 → 4.8 млрд). При этом операционная прибыль провалилась на -62.3% г/г (1.22 → 0.46 млрд), а за 9 месяцев 2025 получен убыток -996 млн, тогда как в прошлом году была прибыль 1.5 млрд.

Еще из неприятного рост чистого долга. Отношение скор. ND\скор. EBITDA достигло 3. Рост продолжается весь 2025 год (на конец 2024 года показатель был равен 0.9).

Софтлайн недавно представил предварительные данные за 2025 год.

- оборот +9% г/г (до 131.8 млрд, но по гайденсу было 150 млрд);

- валовая прибыль +26% г/г (до 46.6 млрд, тут цели достигли);

- скорр EBITDA +13% г/г (до 8 млрд).

В целом, вроде бы все в рост, но вот только операционные и капитализированные расходы, наверняка, тоже прилично выросли. Еще компания отметила, что ND\скорр EBITDA будет не более 2. Ну посмотрим (19 февраля будут представлены основные неаудированные финансовые показатели).

Уже понятно, что 2025 будет слабым. 2026, скорее всего, тоже, но под конец текущего года надо будет точечно присматриваться к компаниям сектора.

Можно отметить, что котировки c октября 2025 держат уровень в районе 78 руб (хотя несколько дней назад был всплеск, но все вернулось к этому уровню). Похоже, что кто-то собирает позицию на будущее. В покупках точно участвует сама компания, у которой действует программа обратного выкупа акций.

Прогноз по дивидендам отсутствует, но даже если они будут, то со скромной доходностью.

Я в позиции с самым большим минусом по портфелю (4.04% от портфеля), но на текущих уровнях уже не вижу смысла дергаться. Теперь остается только верить в будущий рост. Но советовать ее для инвестирования точно не могу.

*Не является инвестиционной рекомендацией

Присоединяйтесь также к моему Телеграм каналу6 февраля

Европлан - сделка с Альфой и риск делистинга

Лизинговый рынок продолжает сжиматься. Высокая ключевая ставка, слабая инвестиционная активность МСБ и рост просрочек формируют давление на сектор. На этом фоне один из крупнейших независимых игроков рынка в лице Европлана оказался в центре крупной корпоративной перестройки. У меня на столе история, которая не оставляет равнодушными тех, кто зашел на IPO по 875 рублей за акцию.

🚗 Итак, лизинговый спрос остается слабым, стоимость фондирования высокая, растут резервы под проблемных клиентов. Даже при сохранении масштабов бизнеса рентабельность сектора в 2025-2026 годах будет под давлением. Смотреть текущие цифры в отчетах - это как смотреть в зеркало заднего вида. Лучше подумаем о будущем компаний.

В конце 2025 года Альфа-Банк выкупил у SFI 87,5% акций Европлана. Цена сделки - около 50,8 млрд рублей с учетом предварительных дивидендных выплат. Параллельно запущена обязательная оферта миноритариям по 677,9 рубля за акцию, что формирует заметную премию к рынку и стимулирует сдачу бумаг.

Официальная легенда

▪️ Максимальная цена, по которой Альфа‑Банк и его аффилированные лица приобретали акции Европлана в течение шести месяцев, составила 677,90 рубля.

▪️ Средневзвешенная цена одной акции за тот же период, рассчитанная по итогам торгов, равнялась 580,60 рубля.

Для Альфы это логичное усиление: группа получает огромную платформу автолизинга и доступ к клиентской базе. К тому же у них был свой лизинг. Ключевой момент заключается в выкупе. Согласно ст. 84.7 ФЗ «Об акционерных обществах», при превышении порога 95% владения появляется право на принудительный выкуп оставшихся акций. Если оферта будет успешной и Альфа доберет недостающий пакет, вероятность делистинга Европлана резко возрастает, снижая интерес к компании.

🏦 Пару слов о материнской компании

Продажа Европлана фактически лишает холдинг ЭсЭфАй ключевого операционного ядра. После крупных дивидендных выплат у SFI остаются активы со спорным профилем роста: страховой бизнес ВСК и проблемная доля в М.Видео, где долговая нагрузка и слабая маржинальность пока не дают перспективы жить нормально. Складывается ощущение, что стратегия владельцев ушла в сторону монетизации активов и вывода капитала, а не развития бизнеса.

Обе истории не выглядят привлекательно. Разовые дивиденды у ЭсЭфАй были велики, но толку-то с того? Волатильность в котировках еще может остаться, а вот откуда возьмутся новые дивиденды? У Европлана же цена на рынке под выкуп уже хуже, чем просто пересидеть в LQDT, получив больше, чем апсайд от выкупа.

❗️Не является инвестиционной рекомендацией

♥️ Ставь лайк, поддержи автора и получи плюс к карме21 января