Облигации Инарктика 002Р-06 на 3 года. Для кого подойдет, а кому — мимо

ПАО «Инарктика» #AQUA - занимает лидирующие позиции на отечественном рынке товарной аквакультуры с долей рынка свыше 65%.

Основное направление её деятельности: выращивание атлантического лосося и радужной форели в аквакультурных хозяйствах, расположенных в Мурманской области и Республике Карелия.

Параметры выпуска Инарктика 002Р-06:

• Рейтинг: А+ (АКРА, прогноз «Стабильный»)

• Номинал: 1000Р

• Объем выпуска: 3 млрд рублей

• Срок обращения: 3 года

• Купон: КС+350 б.п.

• Выплаты: ежемесячно

• Амортизация: нет

• Оферта: нет

• Квал: требуется

• Сбор заявок: до 28 мая 2026

• Дата размещения: 02 июня 2026

📍 Финансовые результаты по МСФО 2025 год:

• Выручка: 24,6 млрд руб. (-21,9% г/г)

• Чистый убыток: 2,2 млрд руб. (в сравнении с прибылью годом ранее)

• Скорректированная EBITDA: сократилась более чем в два раза, до 5,7 млрд рублей с 12,5 млрд рублей

• Рентабельность по EBITDA: до 23% с 40% в 2024 году.

• Долгосрочные обязательства: 16,3 млрд руб. (+34,7% г/г)

• Краткосрочные обязательства: 4,3 млрд руб. (+11,1% г/г)

• Чистый Долг/EBITDA: 2,4х (против 1х год назад)

Причины слабого отчета:

• Снижение выручки связано с сокращением объёма реализации и падением средних цен на рыбу.

• Чистый убыток сформировался в основном из-за убытка от переоценки биологических активов и роста процентных расходов.

• Процентные расходы выросли более чем вдвое — до 2,814 млрд руб. (с 1,330 млрд руб. в 2024 году) из-за высокой ключевой ставки ЦБ РФ и размещения новых облигаций.

• Потери рыбы из-за заболеваний на садковых комплексах в Мурманской области и Карелии носили «ограниченный характер», но повлияли на результаты.

📍 Какие есть перспективы:

• Завершение строительства кормового завода в Великом Новгороде. Завод планируется запустить в конце 2026 года, его мощность составит 70 тыс. тонн кормов в год.

• Снижение капитальных затрат (CAPEX). Компания заявляет, что по большей части преодолела инвестиционный цикл и планирует завершить период высокого CAPEX в конце 2026 года.

• Вертикальная интеграция: Активное развитие собственной производственной цепочки.

В обращении находится 5 выпусков биржевых облигаций компании на 10 млрд рублей:

• Инарктика 002Р-03 $RU000A10B8P3 Купон: КС+3,4% на 1 год 9 месяцев. Доходность к погашению: 16,89%

• Инарктика 002Р-05 $RU000A10DHV3 Купон: КС+2,9% на 2 года 5 месяцев. Доходность к погашению: 16,2%

📍 Что готов предложить нам рынок долга в качестве альтернативы:

• Балтийский лизинг БО-П11 $RU000A108P46 (АА-) КС+2,3% на 12 месяцев. Доходность к погашению: 21,61%

• Группа Позитив 001Р-01 $RU000A109098 (АА-) КС+1,7% на 13 месяцев. Доходность к погашению: 15,66%

• АФК Система БО 002Р-05 $RU000A10CU55 (АА-) КС+3,5% на 15 месяцев. Доходность к погашению: 16,93%

• Селигдар 001Р-9 $RU000A10DTA2 (А+) КС+4,5% на 18 месяцев. Доходность к погашению: 17,04%

• МСП Факторинг 001Р-01 $RU000A10D7Z2 (А+) КС+3,0% на 16 месяцев. Доходность к погашению: 16,33%

• ТрансКонтейнер П02-02 $RU000A10DG86 (АА-) КС+2,5% на 29 месяцев. Доходность к погашению: 16,97%

• ГТЛК БО 002P-11 $RU000A10DP51 (АА-) КС+2,9% на 29 месяцев. Доходность к погашению: 16,08%

Что по итогу: Надёжность «Инарктики» сомнений не вызывает, но аквакультура — это всегда русская рулетка с природой. Нашествие медуз или температурный шок — и рыба погибает, а компания теряет платёжеспособность за считанные недели. Новый флоатер эту катастрофу не хеджирует, премии за риск в нём почти нет, поэтому выглядит не очень интересным.

Другое дело — спекуляция: если финальный купон будет в районе стартового, можно попытаться заскочить. Но загвоздка в том, что доступ к размещению закрыт для неквалов. Поэтому на вторичке я рассмотрел для Вас альтернативы — пусть с меньшим потенциалом, зато более надёжные и без барьеров для входа.

Если пост оказался полезным, ставьте реакции, подписывайтесь на канал - поддержка каждого очень важна!

🔥 Еще больше торговых идей и аналитики по рынку можно найти в Telegram. Присоединяйтесь!

'Не является инвестиционной рекомендацией

Посты по ключевым словам

Ключевая ставка и рынок: «Ваши ожидания – это ваши проблемы!», часть 5

Ну, и как вишенка на торте, цены на топливо. На рис. 5 приведен график индекса цен на бензин в России за десять лет (нижний график на рис. 5) в сравнении с графиками ключевой ставки (верхний график) и инфляцией в России (график в середине).

Понятно, что цены на топливо в стране растут далеко не первый месяц и сейчас экстремально высоки, и это неминуемо сказывается на инфляции. Но тут интересно другое. В апреле-июне 2022 г. точно такой же резкий скачок цен на бензин был успешно ликвидирован резким поднятием ключевой ставки, вместе с общим всплеском инфляции тогда.

А вот рост цен на бензин в 2025-2026 сильным поднятием ставки в 2025 году остановить не удалось совсем, в отличие от инфляции. Это показано на рис. 5 стрелками. После роста ставки в 2024-2025 гг. (зеленая стрелка на графике ставки) инфляция в итоге пошла вниз (красная стрелка на графике инфляции), а вот цены на топливо пошли дальше вверх и продолжили расти уже в текущем году (зеленая стрелка на графике цен на бензин). И если уж бензин растет так при высокой ставке, что будет с ценой на него, если ставку продолжить активно снижать? Словом, и тут можно понять настороженность ЦБ.

Итак, что же получается в итоге? А получается, что все те проинфляционные факторы в российской экономике, о которых говорит ЦБ, и которые перечислены в начале этой статьи, действительно подтверждаются, исходя из приведенных графиков и диаграмм. И очень осторожная политика смягчения ставок, проводимая ЦБ, представляется вполне обоснованной.

А что же ожидания рынка и его реакция на решение ЦБ? Тут только можно вспомнить легендарную фразу футболиста Андрея Аршавина: «Ваши ожидания – ваши проблемы!»

Дзарасов Алан, эксперт и преподаватель 1ИФИТСегодня в 6:43

💼 Биржевые и внебиржевые акции: в чём разница и какие выбрать для инвестиционного портфеля?

Биржевые и внебиржевые облигации отличаются друг от друга:

📌 способом размещения

Эмитенты, выпускающие биржевые облигации, проходят процедуру листинга и размещают облигации на бирже (организованных торгах).

Но не каждый эмитент может позволить себе выйти на биржу — обычно эмитентом биржевых облигаций выступают крупные компании, привлекающие существенное финансирование. Внебиржевые облигации выпустить проще и дешевле. Например, ПАО «НФК-Сбережения» $NFKS осуществляет выпуск внебиржевых облигаций объёмом от 10 млн руб. Внебиржевые облигации могут выпускать стартапы, а также субъекты малого и среднего бизнеса.

📌 способом покупки

Биржевые облигации, соответственно, инвестор может приобрести на организованных торгах на бирже. Внебиржевые покупаются инвестором у организатора выпуска.

📌 ценообразованием

У биржевых облигаций есть номинальная цена (обычно это 1000 руб.) и рыночная — выше, ниже или равная номиналу. Внебиржевые облигации покупаются и погашаются по номиналу.

📌 возможностью досрочной продажи

Биржевые облигации можно продать в любой рабочий день биржи по рыночной цене и вернуть инвестированные денежные средства. Во внебиржевых облигациях для досрочного вывода денег используется оферта — предъявление облигации к выкупу эмитентом.

📌 доходностью

Чаще всего, во внебиржевых облигациях доходность выше. Эмитентом выступают небольшие компании, которым важно привлечь финансирование, соответственно, они предлагают ставку выше, т.к. риск у инвестора тоже выше. Например, сейчас ПАО «НФК-Сбережения» предлагает внебиржевые облигации с доходностью 27,5-29% годовых. Приобрести их можно в Магазине финансовых продуктов на нашем сайте. Выбор облигаций будет зависеть от инвестиционного горизонта, риск-профиля и стратегии инвестора.Вчера в 15:04

Как начать инвестировать с нуля

Вы хотите начать инвестировать, но не знаете, с чего взяться? Кажется, что это сложно, нужно много денег и специальных знаний. Это не так. Вот пошаговый план для тех, кто начинает с нуля:

Шаг 1: Определите сумму, которую вы готовы инвестировать без ущерба для жизни. Это не должны быть последние деньги или деньги, которые нужны на еду и квартиру. То есть для начала вам нужно посчитать ваши обязательные ежемесячные расходы, выявить остаток, и этот остаток вы можете начать инвестировать. Начните с любой суммы, даже с 500 рублей, потому что есть инструменты, которые это позволяют делать, например, наша инвестиционная платформа позволяет инвестировать в бизнес от 500 ₽. Так же можно открыть брокерский счет и инвестировать в акции от этой же суммы.

Шаг 2: Изучите базовые инструменты и термины. Что такое инвестиции, диверсификация, доходность, риски. Не надо становиться экспертом, но важно понимать основные принципы. Подпишитесь на обучающие каналы по инвестированию, как наш, и пройдите бесплатный курс. У нас есть бесплатный курс по инвестициям в бизнес: stepik.org/course/283292

Шаг 3: Выберите платформу или брокера. Если вы выбираете краудлендинг — убедитесь, что платформа в реестре ЦБ. Если акции — что брокер имеет лицензию. Сравните комиссии, условия вывода, минимальную сумму.

Шаг 4: Сделайте первый вклад. Не ждите идеального момента. Начните с малого и просто попробуйте. Выберите один заём или одну акцию. Пройдите процесс. Посмотрите, как это работает.

Шаг 5: Отслеживайте и учитесь на ошибках. Записывайте, что вы выбрали, почему и какой результат. Раз в 1–3 месяца посмотрите на результаты. Что получилось? Что можно улучшить? Это и есть самый быстрый способ обучения.

В начале своего инвестиционного пути важно научиться дисциплине и регулярности. Нужно научиться управлять небольшими деньгами, потому что то, на сколько получится увеличить ваш маленький депозит, такой же результат будет и с более крупной суммой. Поэтому научитесь управлять тем, что имеете сейчас, и не ждите самого лучшего времени, потому что его может и не наступить.

Финансовая грамотность вместе с «Ресейл Инвест».

Информация носит ознакомительный характер и не является индивидуальной инвестиционной рекомендацией. Заключение договоров с использованием инвестиционной платформы, по которым привлекаются инвестиции, является высокорискованным и может привести к потере инвестированных денежных средств в полном объёме.

#ФинансоваяГрамотностьВчера в 12:38

Циан. Отчет за 2025 и 1 кв 2026 по МСФО

Тикер: #CNRU

Текущая цена: 539.4

Капитализация: 41.9 млрд

Сектор: IT

Сайт: https://ir.ciangroup.ru/ru/

Мультипликаторы (LTM):

P/E - 11.48

P/BV - 6.38

P/S - 2.66

ND/EBITDA - отриц. ND

EV/EBITDA - 7.87

Акт/Обяз - 2.56

Результаты 2025 года

Что нравится:

✔️рост выручки на 16.7% г/г (13 → 15.2 млрд);

✔️FCF вырос на 56.5% г/г (2.7 → 4.2 млрд);

✔️чистая прибыль увеличилась на 16.2% г/г (2.5 → 2.9 млрд);

Что не нравится:

✔️чистая денежная позиция снизилась на 49.6% к/к (12 → 6.1 млрд);

✔️нетто фин доход снизился на 15.1% к/к (523 → 444 млн).

Результаты 1 кв 2026 года

Что нравится:

✔️рост выручки на 17.9% г/г (3.3 → 3.9 млрд);

✔️чистая денежная позиция выросла на 5.7% к/к (6.1 → 6.4 млрд);

✔️чистая прибыль увеличилась в 4.6 раза г/г (0.2 → 1 млрд);

Что не нравится:

✔️FCF уменьшился на 12.5% г/г (1 → 0.9 млрд);

✔️нетто фин доход снизился на 55.9% к/к (444 → 196 млн);

✔️хорошее соотношение активов к обязательствам.

Дивиденды:

Выплата не менее 60% от скорректированной чистой прибыли как минимум один раз в год.

По данным сайта Доход финальный дивиденд за 2026 прогнозируется в размере 42.35 руб. (ДД 7.85% от текущей цены).

Мой итог:

Операционные показатели за 2025 (г/г):

- среднее кол-во пользователей в месяц +3.1% (19.6 → 20.2 млн);

- кол-во объявлений +8.8% (1.92 → 2.11 млн);

- среднесуточная выручка от одного объявления +3.1% (9.7 → 10 руб).

Несмотря на сложную ситуацию на рынке недвижимости в 2025 году, Циан показал сильные результаты. Выручка заметно выросла (итог соответствовал верхней границе заявленного ранее прогноза менеджмента). В разрезе сегментов (г/г в млрд):

- основной бизнес +20.7% (12.3 → 14.6);

- транзакционный бизнес -15.6% (0.7 → 0.6).

Чистая прибыль выросла примерно на сопоставимый уровень с выручкой. Операционная рентабельность улучшилась с 17.2 до 18%. Увеличился нетто фин доход в 2.7 раза (0.7 → 1.9 млрд), но при этом также увеличилась и эф. ставка налога на прибыль (32.2% vs 25.5% в 2024).

FCF вырос по причине более быстрого роста OCF (54.1% г/г, 2.8 → 4.3 млрд) против кап. затрат (+13.8% г/г, 159 → 181 млн). Чистая денежная позиция за 4 квартал сильно сократилась из-за выплаты большего дивиденда.

1 квартал Циан отработала тоже достаточно хорошо. Каких-то операционных данных не предоставлено, но финансовые итоге сильные. Выручка в разрезе сегментов (г/г в млрд):

- основной бизнес +19.3% (3.2 → 3.8);

- транзакционный бизнес -13.9% (0.14 → 0.12).

Чистая прибыль выросла кратно на фоне улучшения операционной рентабельности с 17.4 до 30.2% и отсутствия убытка от курсовых разниц (+1 млн vs -575 млн в 1 кв 2025). При этом снизился нетто фин доход (380 → 196 млн) и увеличилась эф. ставка налога на прибыль (26.8% vs 21.6% в 1 кв 2025).

FCF уменьшился по причине снижения OCF (-9.1% г/г, 1.1 → 1 млрд) и роста кап. затрат (+100% г/г, 32 → 64 млн). За 1 квартал чистая денежная позиция увеличилась, что безусловно плюс, так как до сих пор нетто фин доход составляет немалую часть прибыли (почти 20%).

По итогам квартала Циан подтвердила свой прогноз на 2026 год в 17-22% роста выручки. Если взять его за основу в сочетании с рентабельностью 2025 года, то получается прибыль в районе 3.6 млрд. Это дает P/E 2026 = 11.78 и дивиденд (при 100% от ЧП и о таких планах заявляла компания) около 46.86 руб (ДД 8.6% от текущей цены). Даже с учетом хороших результатов выглядит дорого. Компания должна показывать более сильную динамику, чтобы оправдывать такие мультипликаторы.

При этом сейчас котировки поддерживаются решением Циан о выкупе акций на сумму до 4 млрд за ближайшие 12 месяцев. По заявлению CFO компании, выкупленные акции не планируется использовать для M&A и программ мотивации. Стоит только учитывать, что ранее совет директоров разрешил перевести неиспользованную после всех этапов обмена часть квазиказначейского пакета в резерв для будущих долгосрочных программ мотивации. Да, это другие акции, но вдруг позже решат поступить подобным образом и с "байбэчными".

Акций компании нет в портфеле. Прогнозная справедливая стоимость - 362 руб.

*Не является инвестиционной рекомендацией

Присоединяйтесь также к моему Телеграм каналуВчера в 6:35

Продавай, а то не успеешь - девиз последних дней. Что с нашим рынком не так?

Вчерашний день стал худшим для российского фондового рынка с сентября 2022 года. Индекс МосБиржи рухнул на 4,24% до 2022 пунктов — это сильнейшее падение за один день почти за четыре года. Предыдущий антирекорд был установлен всего три недели назад, но тогда падение было чуть меньше — 4,23%.

Рынок находится под максимальным давлением: массовые дивидендные отсечки, отсутствие новых денег, слабый спрос на риск и ожидание новых санкций формируют крайне негативный фон.

На вечерних торгах индекс ушел ниже психологической отметки 2000 пунктов. А впереди — дивидендные отсечки в Сбере и ВТБ в начале следующей недели, которые уронят индекс еще примерно на 40 пунктов. Маржин-коллы продолжаются, и когда этот процесс остановится — никто не знает.

Но даже после остановки падения рынок надолго погрузится в апатию — покупателей просто не будет, как было не раз после крупного обвала. Многие компании за последние два года показали истинное отношение к рынку и инвесторам, используя публичный статус в основном для мотивации персонала, а не для роста капитализации.

На долговом рынке также активные продажи: индекс ОФЗ снизился на 0,9%, доходность длинных выпусков подскочила до 16,6%. Некоторые инвесторы уже закладывают повышение ключевой ставки на фоне усиления инфляционных рисков. Объем торгов вырос до 99 млрд рублей — опасный признак новой волны снижения.

Макроэкономика перестает играть на руку рынку. Опрос ЦБ показал резкое ухудшение ожиданий бизнеса: индекс бизнес-климата рухнул сильнее, чем во время мобилизации 2022 года, а ценовые ожидания взлетели до многолетних максимумов.

Экономика одновременно сталкивается с охлаждением и ускорением инфляции — наихудшее сочетание для ДКП. Аналитики ЦБ пересматривают прогнозы в сторону ухудшения, а вероятность снижения ставки на заседании 24 июля выглядит все менее убедительной.

Дополнительный негатив — провал аукциона Минфина по ОФЗ. Отсутствие спроса на госдолг говорит о том, что рынок требует более высокой премии за риск. Это негативный сигнал для фондового рынка: стоимость капитала остается высокой, а облигации становятся все привлекательнее акций.

В публичном облигационном портфеле я пользуюсь паникой на рынке: точечно наращиваю долю в акциях через фонды. Один ETF повторяет индекс, второй ориентирован на бумаги роста. Сейчас доля таких фондов — 12% от депозита, и мне достаточно комфортно.

На следующей неделе, после дивидендных отсечек в Сбере и ВТБ, планирую довести ее до 20% и с этим весом подойти к заседанию ЦБ. А дальше — уже по риторике регулятора будем смотреть, продолжать увеличивать долю или придержать кэш.

Из корпоративных новостей:

Банк Санкт-Петербург РСБУ за I полугодие: Выручка ₽43,7 млрд (–13,1% г/г), Чистая прибыль ₽16,6 млрд (–39,2% г/г). Также банк рассмотрит вопрос о направлении 50% от чистой прибыли за I полугодие на выплату дивидендов.

Икс 5 операционные результаты за II квартал 2026 года. Выручка увеличилась на 9,9% г/г, до 1,29 трлн руб. Сопоставимые продажи (LFL) выросли на 4,2%: трафик и средний чек — на 1,2 и 3,0% соответственно.

Henderson операционные результаты за первое полугодие: год к году совокупная выручка выросла на 6%, трафик в офлайн-салонах — на 2,2%, количество проданных единиц — на 4,1%.

• Лидеры: МКБ #CBOM (+6,8%), ММК #MAGN (+0,7%), НЛМК #NLMK (+0,28%).

• Аутсайдеры: IVA Technologies #IVAT (-12,9%), Whoosh #WUSH (-12,9%), Сегежа #SGZH (-11,6%).

17.07.2026 - пятница

• #BISVP закрытие реестра по дивидендам 0.361 руб

• #AFLT закрытие реестра по дивидендам 5.29 руб

• #SBER последний день с дивидендом 37.64 руб

• #VTBR последний день с дивидендом 9.71 руб

• #RTKM последний день с дивидендом 2.71 руб

• #BAZA последний день с дивидендом 7.2 руб

Более подробно пишу про эти и другие компании в своём телеграм-канале, так что подписывайтесь.

'Не является инвестиционной рекомендациейВчера в 5:54

🤍О перспективах золота

2025 год наглядно показал, что золото хорошо реагирует на конфликты и неопределенность. За полгода золото выросло на 70%. Внутри этого большого роста были росты поменьше и коррекции к ним. Одними из причин роста были геополитика и геоэкономика, например, «12-дневная война» и «пошлины Трампа».

🩶А какие еще есть причины?

🩶Еще на цену золота влияет цена доллара. Обычно цена доллара меряется к товарам, но можно еще мерить к другим валютам. Самый известный индекс стоимости доллара – это DXY. Он рассчитывается к другим очень популярным в мире валютам: к евро, японской йене, британскому фунту, канадскому доллару, шведской кроне и швейцарскому франку. За 2025 год стоимость доллара потеряла 11% к этим валютам. Т.е. стоимость золота эти 11% приобрела.

🩶Еще на цену золота влияет экономика США и стран корзины DXY. Когда экономика падает, происходит следующее:

1. Лопаются биржевые пузыри.

2. Банкротятся компании.

3. Одни государства у других воруют, т.е. замораживают активы и деньги.

4. Финансовые активы продаются.

5. Растут просрочки по кредитам.

6. Блокируются морские поставки.

7. Раскручивается инфляция.

Все это заставляет людей искать тихую гавань. И тихой гаванью по привычке является золото.

🤍Этот металл за сотни лет доказал не словом, а делом, что у него есть сильный иммунитет ко всяким экспроприациям, конфискациям, санкциям, гиперинфляциям и дефолтам. Кто-нибудь когда-нибудь слышал о дефолте золотого слитка?

У нас по миру постоянно появляются, исчезают, дорожают, обесцениваются всякие разные фиатные валюты. А золото как было, так и есть. Золото постоянно возвращается к тому, чтобы быть деньгами, тем самым повышая свою ценность и повышая свою цену.

🤍В чем сейчас повышается цена золота? В долларах! Ожидаю ли я удешевление доллара в перспективе 5 лет? Конечно! Об этом я и пишу в своем блоге. В одном посте все свое мнение я изложить не могу, поэтому подписывайтесь, будете знать о перспективах золота (и не только) еще больше.

$GLDRUB_TOM $GLDRUBF $GOLD $TGLD $PLZL16 июля

Вчера побывал на Дне инвестора компании ВИС

Внимательно послушал собственника, топ-менеджмент, посмотрел презентацию, после выступления пообщался с командой в кулуарах и задал несколько вопросов, которые обычно не успеваешь задать во время презентации.

Поймал себя на интересной мысли. Часто говорят, что IPO - это экзамен для компании. Согласен, но есть уточнение - думаю, что это экзамен не столько для бизнеса, сколько для его способности объяснить инвесторам, почему его акции будут дороже через 5-7 лет. Здесь проходит ощутимая граница между “хорошей компанией” и “хорошей публичной компанией”.

Сам бизнес ВИС впечатляет. До встречи я воспринимал компанию, скорее, как крупного инфраструктурного подрядчика. Сейчас стало понятно, что строительство для них - лишь начало длинного цикла создания стоимости. Намного важнее то, что после ввода объектов компания получает долгосрочные денежные потоки, которые могут работать десятилетиями.

Вообще, инфраструктура - довольно необычный класс активов, и если девелопер построил/продал дом, то здесь объект дает экономический эффект долгие годы. И да, мне понравилась идея, на которой фокусируется команда: они строят не просто дороги, мосты, аэропорты, они строят долгосрочные инфраструктурные активы.

Единственный момент - осталось ощущение, что инвестиционная история компании намного сильнее способа ее подачи. Менеджмент грамотно и очень подробно объясняет, как работает бизнес, это так. Но ведь инвесторы, в первую очередь, хотят понять, почему владение этими акциями создаст стоимость для акционеров. Впрочем, это уже вопрос IR-коммуникации, а не качества бизнеса.

Буду внимательно следить за развитием этой истории, мне кажется, перед нами одно из самых необычных IPO последних лет. Компания не обещает революцию - она выводит на рынок актив, который раньше частные инвесторы раньше почти не рассматривали как объект долгосрочных инвестиций.

Не является индивидуальной инвестиционной рекомендацией. Наш бизнес – образование.

@pro100IPO

#ВИС16 июля

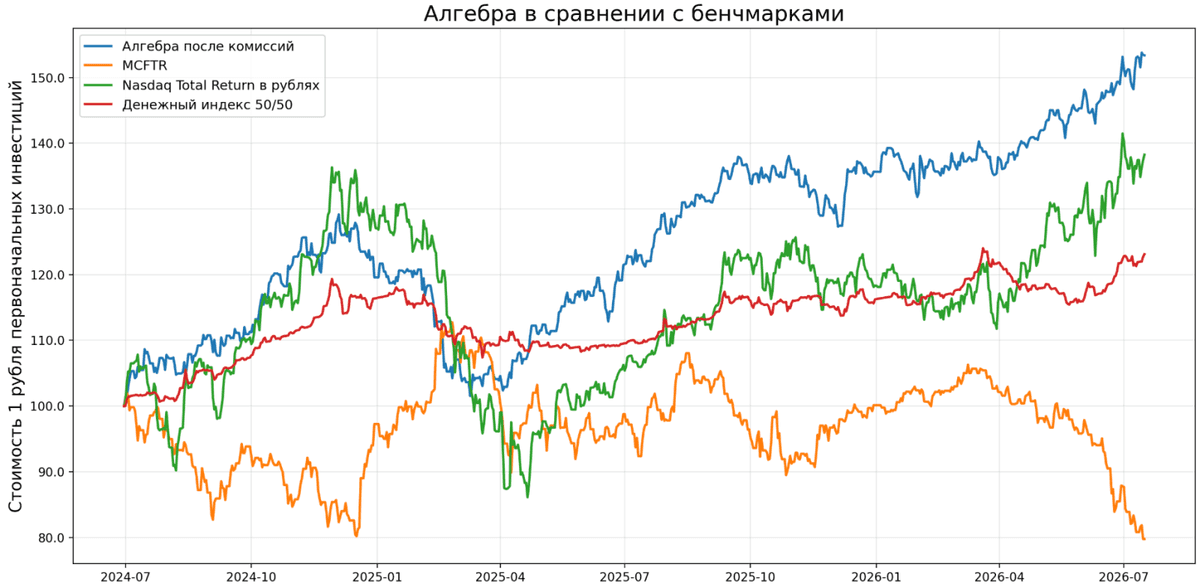

Стратегия автоследования Алгебра: +53,4% после комиссий и оценка эффективности портфеля

Стратегия автоследования Алгебра была запущена 1 июля 2024 года на платформе БКС Финтаргет. Спустя 2 года года накопленная доходность инвестора после комиссий составила 53,38%. Валовой результат стратегии до комиссионного эффекта достиг 70,19%.

Стратегия сравнивается сразу с тремя альтернативами:

-индексом МосБиржи полной доходности «брутто» MCFTR;

-Nasdaq-100 Total Return, пересчитанным в рубли по курсу ЦБРФ;

-пользовательским денежным индексом, отражающим валютную структуру капитала.

MCFTR учитывает, как изменение цен российских акций, так и реинвестирование дивидендов без налогообложения.

Для американского рынка используется официальный ряд Nasdaq-100 Total Return — NASDAQXNDX, публикуемый Nasdaq через FRED, с последующей переоценкой по официальному курсу USD/RUB. Значение NASDAQXNDX на 15 июля 2026 года составляло 36 009,07 пункта, что совпадает с данными модели.

За рассматриваемый период один рубль, вложенный в стратегию, вырос до 1,534 рубля.

Для сравнения:

вложение в MCFTR сократилось до 0,798 рубля;

вложение в Nasdaq Total Return с рублёвой переоценкой выросло до 1,374 рубля;

денежный индекс 50/50 вырос до 1,227 рубля.

По конечной стоимости капитала Алгебра превысила денежный ориентир примерно на 25%, а Nasdaq Total Return в рублях — приблизительно на 11,7%.16 июля

Свежие облигации Делимобиль 1Р-09 на 3,5 года. Сколько стоит твой спокойный сон?

ПАО «Каршеринг Руссия» (Делимобиль) #DELI — ведущая каршеринговая компания в России, автопарк которой на конец сентября 2025 года насчитывал 30 тыс. машин.

Компания имеет собственное технологическое решение по распределению и тарификации аренды автомобилей, а также выстраивает свои обслуживающие мощности, что является конкурентным преимуществом.

Параметры выпуска КарРус-001Р-09:

• Рейтинг: ВВВ+ (АКРА, прогноз «Негативный»)

• Номинал: 1000Р

• Объем: 1 млрд рублей

• Срок обращения: 3,5 года

• Купон: не выше 22,00% годовых (YTM не выше 24,36% годовых)

• Выплаты: ежемесячно

• Амортизация: нет

• Оферта: нет

• Квал: не требуется

• Дата сбора книги заявок: 17 июля 2026

• Дата размещения: 22 июля 2026

Рейтинг надежности: 30 декабре 2025 года АКРА понизило рейтинг эмитента до BBB+(RU) с «Негативным» прогнозом.

Причина снижения оценок — ухудшение ситуации с долгами, ликвидностью и денежным потоком. На бизнес также влияют технические сбои (геолокация, отключения интернета) и высокая ключевая ставка, из-за которой проценты по кредитам выросли.

Финансовые результаты по МСФО за 2025 год:

• Выручка: 30,8 млрд руб. (+11% г/г)

• EBITDA: 6,2 млрд руб. (-3% г/г)

• Рентабельность по EBITDA: 20% (-3 п.п.)

• Чистый убыток: 3,7 млрд руб. (против чистой прибыли в 8 млн руб. за 2024 г.)

• Чистый долг/EBITDA: 4,8х (4,6х на конец 2024 г.)

В первом квартале 2026 года компания показала признаки восстановления: выручка выросла до 6,6 млрд рублей (+3%), EBITDA — до 922 млн (+8%), а чистый убыток сократился на 18% до 1 млрд. Операционная эффективность значительно улучшилась: проданные минуты на автомобиль выросли на 51%, расходы на ремонт и страховку снизились на 10% и 20% соответственно, а коммерческие и управленческие затраты сократились на 45% и 9%.

Стратегия тоже изменилась: компания снизила цены на 25%, переключившись на эконом-сегмент и региональное расширение. На горизонте года ей предстоит погасить облигаций примерно на 10 млрд рублей, что создает дополнительную нагрузку.

В обращении находится 5 выпусков биржевых облигаций компании на 12,5 млрд рублей:

• Делимобиль 001Р-06 $RU000A10BY52 Доходность: 28,50%. Купон: 20,00%. Текущая доходность: 21,49% на 1 год 11 месяцев.

• Каршеринг Руссия 001Р-08 $RU000A10F512 Доходность: 24,54%. Купон: 22%. Текущая доходность: 21,94% на 2 года 9 месяцев с амортизацией.

Что готовы предложить эмитенты со схожим рейтингом надёжности:

• Глоракс 002Р-01 $RU000A10FMQ8 (21,92%) ВВВ+ на 3 года 5 месяцев

• ВУШ БО 001P-07 $RU000A10FGU2 (25,58%) ВВВ+ на 3 года 2 месяца

• Рольф 001Р-09 $RU000A10F850 (22,15%) ВВВ+ на 1 год 9 месяцев

• Илон 001P-01 $RU000A10EG44 (17,73%) ВВВ+ на 1 год 7 месяцев

• Воксис 001Р-02 $RU000A10E9Z7 (22,06%) ВВВ+ на 1 год 6 месяцев

• Эталон-Финанс 002Р-04 $RU000A10DA74 (26,2%) ВВВ+ на 1 год 3 месяца

По итогу: Топливный кризис стал новой головной болью. Машины без бензина простаивают, но затраты на лизинг и обслуживание никуда не деваются. Сотрудники тратят больше времени на поиск заправок, а клиенты, уставшие искать работающие АЗС, уходят к конкурентам.

Краткосрочные обязательства за год выросли с 20% до 54,5%, что делает компанию уязвимой. Единственная опора — кредитные линии от акционера на 10 млрд рублей. Но они выборные, и если Винченцо Трани ужесточит условия, компания не сможет расплатиться по текущим долгам.

Я вышел из облигаций этого эмитента еще в начале года — тогда ситуация казалась слишком туманной. Сейчас она прояснилась, но не настолько, чтобы возвращать бумаги обратно. Проблем и рисков по-прежнему хватает, так что я занимаю выжидательную позицию. Продолжаю следить за развитием событий и буду держать вас в курсе. А как у вас — готовы держать такие облигации в своих портфелях?

Если хотите больше полезного контента и свежих разборов, заглядывайте ко мне в телеграм-канал и Мах — там много всего интересного.

'Не является инвестиционной рекомендацией16 июля