Небоскрёб — сигнал. Очень плохой

Штош, текст про «проклятые стадионы» зашёл, несколько десятков тысяч просмотров, спасибо Нидерхофферу, который никогда не устареет, в отличие от управляющих фондов, из года в год проигрывающих индексам.

Тема гордыни — вечная

Если компания называет в свою честь стадион — бегите. Если строит небоскрёб — бегите быстрее. Это не про бизнес. Это про эго.

Экономика проста: до 30–50 этажей — расчёт. Выше — тщеславие, дорогие коммуникации и убыточные метры. Каждый новый этаж — минус к рентабельности и плюс к самодовольству.

История любит повторяться: Вавилонская башня, Enron, доткомы с экранами за $40 млн на NASDAQ. Сначала «мы лучшие», потом — «а где деньги?»

Настоящие чемпионы не кричат. Они годами делают ровные 10%, а не один раз «космос».

Красные флаги для инвестора:

— лозунг «мы лучшая компания в мире»;

— звёзды и королевские особы в совете директоров;

— небоскрёб как памятник CEO;

— дорогие игрушки вместо cash flow.

Вывод стар, как рынок

Где больше гордыни — там меньше доходности. Инвестируйте в расчёт, а не в бетон, амбиции и тщеславие.

Больше материала в тг @ifitpro

#небоскреб

Посты по ключевым словам

До 18,68% годовых от «дочки» Ростеха: стоит ли участвовать в размещении ОДК?

АО «Объединённая двигателестроительная корпорация» (входит в Государственную корпорацию «Ростех») – единственная в России компания, которая специализируется на разработке, серийном изготовлении и сервисном обслуживании двигателей для авиации, космических программ, нефтегазовой промышленности и энергетики.

Из годового отчета следует, что компания является главным отраслевым холдингом, объединяющим 90% двигателестроительных активов страны.

📍 Параметры выпуска ОДК 001Р-01:

• Рейтинг: А+ (НРА, прогноз «Стабильный»)

• Номинал: 1000Р

• Объем двух выпусков: от 3 млрд рублей

• Срок обращения: 3 года

• Купон: не выше 17,25% годовых (YTM не выше 18,68% годовых)

• Периодичность выплат: ежемесячно

• Амортизация: отсутствует

• Оферта: отсутствует

• Квал: не требуется

📍 Параметры выпуска ОДК 001Р-02:

• Рейтинг: А+ (НРА, прогноз «Стабильный»)

• Номинал: 1000Р

• Срок обращения: 2 года

• Купон: КС+425 б.п.

• Периодичность выплат: ежемесячно

• Амортизация: нет

• Оферта: отсутствует

• Квал: только для квалов

• Дата сбора книги заявок: 02 апреля 2026

• Дата размещения: 07 апреля 2026

Рейтинг надёжности:

• А+ «Стабильный» от АКРА (ноябрь 2025)

• А+ «Стабильный» от НРА (декабрь 2025).

📍 Финансовые результаты МСФО за 6 месяцев 2025 года:

• Выручка: 183 млрд рублей, снижение на 0,5% по сравнению с предыдущим периодом.

• Себестоимость: увеличилась на 9,7% и составила 161 млрд рублей.

• Валовая прибыль: упала на 40% и достигла 22,2 млрд рублей.

• Собственный капитал: 350 млрд рублей, снижение на 11% за 6 месяцев.

• Активы: снизились на 3% и достигли 1,22 трлн рублей.

• Чистый убыток: 52,1 млрд рублей, рост в 4,9 раза по сравнению с предыдущим периодом.

• Финансовые расходы: увеличились на 40% и составили 25,5 млрд рублей.

• Кредиты и займы: 306 млрд рублей, рост на 4,2% за 6 месяцев.

• Чистый долг: вырос на 33,3% и достиг 157 млрд рублей. Чистый долг/Капитал увеличился с 0,3х до 0,45х.

📍 Обзор новых размещений: Вис Финанс БО-П11 | Илон-1Р-01 | МГКЛ 1PS-02 | ЭкоНива 1P-01 | Арлифт-1Р-01 | Борец 1Р-05 | Р-Вижн 1P-03 | Техно Лизинг 1Р-08 | Балтлизинг БО-П22 | АПРИ 2Р-14 | Автобан-Финанс БО-П08 | Автоассистанс 1Р-01 | ЙУМИ-БО-01

В обращении находится единственный выпуск биржевых бондов компании на 6,6 млрд рублей:

• ОДК серия 01 #RU000A0JWK74 Доходность к погашению: 15,50%. Купон: 10,75%. Текущая купонная доходность: 10,45% на 2 месяца

📍 Что готов предложить нам рынок долга:

• Р-Вижн 001Р-03 #RU000A10EKZ6 (15,84%) А+ на 2 года 11 месяцев

• Селектел 001Р-07R #RU000A10EEZ9 (15,13%) А+ на 2 года 10 месяцев

• Вис Финанс БО-П11 #RU000A10EES4 (17,45%) А+ на 2 года 10 месяцев

• Селигдар 001Р-10 #RU000A10EC22 (16,75%) А+ на 2 года 9 месяцев, имеется амортизация

• Инарктика 002Р-04 #RU000A10DHX9 (15,28%) А+ на 2 года 7 месяцев

• А101 БО-001P-02 #RU000A10DZU7 (16,43%) А+ на 1 год 8 месяцев

Что по итогу: ОДК критически важна для технологического суверенитета страны, поэтому ей помогают достигать целей стратегии. Не последнюю роль играет и «Ростех»: как контролирующий акционер, он лично участвует в планировании бюджета и стратегии.

По сравнению с прямыми аналогами параметры нового выпуска ОДК выглядят интереснее. Инструмент подходит как для реализации краткосрочной идеи на ожидаемом снижении ключевой ставки, так и для формирования долгосрочной позиции.

При условии фиксации купона на уровне не ниже 16,9% рассматриваю возможность включения бумаги в инвестиционный портфель. В противном случае альтернативой станет приобретение на вторичном рынке нового выпуска «Автобан-Финанс» БО-П08 с купоном 16,90% годовых, доходностью к оферте 18,27% сроком на 2,6 года.

Со всеми последними сделками в облигационном портфеле и его составом можно ознакомиться здесь. Всех благодарю за прочтение и поддержку постов.

✅️ Еще больше торговых идей и аналитики по рынку можно найти здесь: МАХ | Telegram. Присоединяйтесь!

'Не является инвестиционной рекомендациейСегодня в 15:28

Обзор первичного рынка: АПРИ БО‑002Р‑14 - оцениваем перспективы

С сегодняшнего дня в качестве эксперимента мы внедряем новый формат обзора первичного рынка долга. Теперь помимо классических разборов финансовой устойчивости и рейтингов надежности мы будем регулярно выпускать точечную аналитику, которая оценивает привлекательность стартовых условий размещения в сравнении с уже обращающимися на вторичном рынке инструментами.

📍 АПРИ БО-002Р-14 (ВВВ-) - Обзор на компанию

• Дата сбора книги заявок: 31 марта 2026, с 11:00 до 15:00 мск

• Дата размещения: 03 апреля 2026

• Разброс по доходности в данной рейтинговой группе при сопоставимой дюрации ~27%. Однако, ориентироваться по рейтингу в облигациях АПРИ не совсем релевантно, но можно опираться на доходность предыдущих выпусков компании.

• Со стартовым купоном в АПРИ БО-002Р-14 присутствует премия порядка 100 базисных пунктов (1%) к доходности своего предыдущего выпуска АПРИ БО-002Р-13 (RU000A10E5C4).

Премия будет сохраняться до купона: 24,2%.

• Перед объявлением нового размещения доходность предыдущего выпуска АПРИ БО-002Р-13 падала до 26.3%, чего также можно ожидать после размещения текущего выпуска.

Наше мнение:

Считаем, что участие интересно с купоном 24.25% и выше, что транслируется в эффективную доходность 27,14%, поскольку предполагает премию к предыдущему выпуску эмитента и возможный апсайд после размещения.

✅️ Еще больше торговых идей и аналитики по рынку можно найти здесь: МАХ | Telegram. Присоединяйтесь!

'Не является инвестиционной рекомендациейСегодня в 11:07

🚀 Золото бьёт рекорды. Вы с нами?

28 апреля в Москве — II Российский форум драгоценных металлов Cbonds. Главное отраслевое событие этой весны.

Ключевые темы:

🔜 Инвестиционное золото после исторических максимумов: где спрос и как хеджировать риск?

🔜 Экономика золотодобычи в новой реальности

🔜 Второй эшелон стал первым: серебро, платина, палладий

Среди спикеров — ключевые игроки и регуляторы:

✔️ Анатолий Аксаков, председатель Совета Ассоциации банков России, председатель комитета Государственной Думы по финансовому рынку;

✔️ Юрий Зубарев, Руководитель Федеральной пробирной палаты;

✔️ Татьяна Берман, Управляющий директор Департамента инвестиционно-страховых продуктов, Газпромбанк;

✔️ Елена Магера, Управляющий директор, Совкомбанк;

✔️ Сергей Кашуба, Председатель Союза золотопромышленников России.

➡️ ЗарегистрироватьсяСегодня в 9:06

Индекс пытается удержать 2800 после отскока от поддержки. Что стало триггером?

Индексы завершили основную сессию в плюсе: МосБиржа прибавила 0,4%, достигнув 2800,5 пункта, РТС вырос на 0,2% до 1085,2 пункта. С технической точки зрения, в ходе торгов котировки индекса тестировали 200-дневную среднюю, от которой произошёл отскок.

Потенциал роста в рамках восходящего канала сохраняется. Ключевой уровень поддержки — 2770 пунктов: закрепление ниже вернёт индекс в диапазон 2700–2800 пунктов.

📍 Рынок облигаций завершил день в минусе: Индекс ОФЗ снизился на 0,1%. Представитель ЦБ Андрей Ганган подтвердил, что у регулятора сохраняется пространство для снижения ключевой ставки, но политика смягчения останется плавной. Впрочем, эти сигналы, а также ускорившаяся инфляция, не смогли придать рынку уверенного импульса.

Спрос на валюту снизился — а ведь именно он до этого поддерживал котировки экспортёров. Минфин приостановил операции с валютой и золотом на внутреннем рынке до 1 июля 2026 года.

Увеличение предложения валюты в апреле может укрепить рубль, и не исключено, что в апреле–мае курс доллара опустится до 75–77 рублей. Впрочем, ослабление девальвационных ожиданий, в свою очередь, создаёт более уверенный фон для снижения процентных ставок.

📍 Геополитический оптимизм: На фоне сокращения поставок боеприпасов из США и Европы, которые теперь уходят на нужды ближневосточного конфликта, риторика Киева заметно смягчилась. Зеленский снова заговорил о переговорах и временном перемирии на Пасху.

Как пишет Bloomberg, союзники дали Украине понять, что им нежелательны удары по российскому нефтяному сектору. В ответ украинский лидер предложил Москве обоюдный отказ от атак на энергетическую инфраструктуру.

📍 Разногласия между США и Ираном нарастают: Тегеран отверг американский план из 15 пунктов, назвав его нереалистичным, вопреки оптимистичным заявлениям Трампа. Вашингтон тем временем довёл численность войск в регионе до 50 тысяч и рассматривает возможность наземной операции против Ирана.

Однако, учитывая, что иранская сторона мобилизовала более миллиона человек, участие в такой наземной кампании выглядит для США крайне неоправданным риском.

📍 Из корпоративных новостей:

Русал ФАС вынесла предупреждение из-за отпускных цен на алюминий. Компания должна изменить условия договоров, по которым цены для российских потребителей выше экспортных.

МД Медикал Груп МСФО 2025 год: Выручка ₽43,45 млрд (+31,2% г/г), Чистая прибыль ₽11,03 млрд (+8,4% г/г), EBITDA ₽13,29 млрд (+24,4% г/г).

Интер РАО СД рекомендовали дивиденды за 2025 год в размере 0,321425305784583 руб/акция (ДД 10,2%), ВОСА - 29 мая, отсечка - 9 июня

Софтлайн РСБУ 2025 г: Выручка ₽26,3 млрд (-19,6% г/г), Чистая прибыль ₽262 млн (-81,3% г/г).

НМТП РСБУ 2025 г: Выручка ₽37,3 млрд (+11,1% г/г), Чистая прибыль ₽40,8 млрд (+5,4% г/г)

НоваБев Групп РСБУ 2025 г: Выручка ₽3,9 млрд (-34,0% г/г), Чистая прибыль ₽3,3 млрд (-68,3% г/г)

• Лидеры: Интер РАО #IRAO (+3%), Озон #OZON (+2,5%), Русал #RUAL (+2%).

• Аутсайдеры: Самолет #SMLT (-3,4%), Башнефть-ао #BANE (-3%), ЮГК #UGLD (-2,5%).

31.03.2026 - вторник

• #GAZP Газпром СД о результатах реализации мер по совершенствованию работы с акционерами и инвесторами

• #IRAO Интер РАО об утверждении стратегии цифровой трансформации компании до 2027 года с перспективой до 2030 года

• #AQUA Инарктика конференц-колл в рамках раскрытия финансовых результатов за 2025 год.

• #MOEX МосБиржа СД по дивидендам за 2025 год

• #VSEH ВИ.ру финансовые результаты за 2025 год

• #ELFV Эл5-Энерго отчёт по РСБУ за 2025 год

• #ELMT Элемент отчёт по МСФО за 2025 год.

✅️ Еще больше торговых идей и аналитики по рынку можно найти здесь: МАХ | Telegram. Присоединяйтесь!

'Не является инвестиционной рекомендациейСегодня в 6:10

Россети Московский Регион. Отчет за 2025 по МСФО

Тикер: #MSRS

Текущая цена: 1.8165

Капитализация: 88.5 млрд

Сектор: Электросети

Сайт: https://rossetimr.ru/#

Мультипликаторы (LTM):

P\E - 2.21

P\BV - 0.34

P\S - 0.31

ROE - 16.2%

ND\EBITDA - 0.7

EV\EBITDA - 1.65

Активы\Обязательства - 1.8

Что нравится:

✔️выручка выросла на 14.4% г/г (249 → 285 млрд);

✔️чистый долг снизился на 8.2% к/к (70.6 → 64.8 млрд). ND\EBITDA улучшился с 0.79 до 0.7;

✔️чистая прибыль выросла в 3.1 раза г/г (13.6 → 41.8 млрд);

Что не нравится:

✔️отрицательный FCF -3.2 млрд против +4.2 млрд за 2024;

✔️рост нетто фин расхода на 95.3% г/г (4.3 → 8.4 млрд);

✔️рост дебиторской задолженности на 41.6% к/к (15.5 → 22 млрд);

✔️недостаточно крепкое соотношение активов и обязательств;

Дивиденды:

Дивидендная политика компании предусматривает выплаты в 50% чистой прибыли, определенной как максимум из отчетностей РСБУ и МСФО. При этом такая чистая прибыль может корректироваться на обязательные отчисления, инвестиции из чистой прибыли, погашение убытков прошлых лет.

В соответствии с ИПР на выплату дивидендов будет направлено почти 9 млрд. Это дает дивиденд в размере чуть более 0.18 руб на акцию (ДД 9.91% от текущей цены).

Мой итог:

Полезный отпуск за год увеличился на 0.9% г/г (96 → 96.8 млрд кВт*ч). Уровень потерь 8.14% самый низкий для 4 квартала за последние 4 года. Рост тарифа за квартал в среднем составил +13.5% г/г (2294 → 2604 руб/МВт*ч).

Выручка по сегментам (г/г в млрд):

- передача электроэнергии +14.5% (220.2 → 252.1);

- технологическое присоединение +18.3% (22.2 → 26.3).

Рост выручки обусловлен увеличением объемов полезного отпуска и индексацией тарифов на услугу по передаче электроэнергии на 11.5% с 01.07.2025. В июле 2026 планируется индексировать примерно на 9.8%.

Чистая прибыль выросла в разы за счет несколько факторов (помимо выручки): убыток по обесценению значительно меньше 2024 года (21.9 → 10.1 млрд), рост прочих доходов с 14.1 до 19.1 млрд (доход от компенсации потерь в связи с ликвидацией

электросетевого и прочего имущества), снижение эффективной ставки налога на прибыль (23.4% vs 37.5%). Кстати, в текущем году также стоит ожидать уменьшения убытка по обесценению (а может вообще перейдет в доход по восстановлению стоимости ОС и НМА).

FCF перешел в отрицательную зону на фоне более медленного роста OCF (+17.2% г/г, 83.7 → 98.1 млрд) против кап. затрат (+27.6% г/г, 79.5 → 101.3 млрд). На 2026 объем инвестиций запланирован в размере 120 млрд.

Долговая нагрузка после периода роста пошла на снижение, хотя и до этого она была достаточно комфортной.

Россети МР перевыполнила свой план по прибыли на 2025 года на 21.2% г/г (планировалось 34.5 млрд). На 2026 год запланирована прибыль в 46.3 млрд. Если получится достигнуть такого результата, то P\E 2026 будет равен 1.91 и P\BV 2026 - 0.3. Дивиденд, исходя из ИПР, будет в районе 0.24 руб (ДД 13.21% от текущей цены). Очень заманчиво.

Риски одинаковые для всех "дочек" Россетей. В первую очередь, это риск государственного регулирования в каком-либо негативном варианте. Ранее Минэнерго РФ уже пытался продвинуть инициативу об ограничении дивидендов энергокомпаний. Благо ее "завернули", но не исключено, что будут еще какие-то попытки. Второй риск - повреждения объектов после ударов БПЛА. Наверное, он менее значим, но все это может повлиять на увеличение расходных статей.

Россети МР - одна из компаний структуры, к которой стоит присмотреться инвестору. Если не брать в расчет риски гос. регулирования, то имеются понятные драйверы роста - индексация тарифов, хорошая дивидендная доходность, а также потенциально сильное увеличение энергопотребления после окончания СВО и восстановления экономической активности.

Акции держу в портфеле с долей 4.38% (лимит 4%). Прогнозная справедливая стоимость - 2.7 руб.

*Не является инвестиционной рекомендацией

Присоединяйтесь также к моему Телеграм каналуСегодня в 5:56

Топ длинных ОФЗ: купон каждый месяц для стабильного пассивного дохода

Высокие ставки пока никуда не делись. Да, Центробанк уже целый год снижает ключевую ставку, но посмотрите на доходность облигаций — особенно ОФЗ. Они всё ещё дают больше 10%.

Например, десятилетние ОФЗ сейчас можно купить с доходностью до 14,7% годовых. Для сравнения: за последние 20 лет российский фондовый рынок в среднем рос на 12,8% в год, и это с учётом дивидендов. Получается, что сейчас практически безрисковые инструменты приносят больше, чем акции.

📍 Как формируется доходность ОФЗ:

Доходность новых выпусков ОФЗ напрямую привязана к ключевой ставке ЦБ. Минфин, выпуская облигации, ориентируется на её текущий уровень и рыночные ожидания по её изменению.

Когда ЦБ повышает ставку, доходность новых и обращающихся на рынке ОФЗ с переменным купоном тоже растёт, чтобы оставаться привлекательными для инвесторов. Снижение ключевой ставки, наоборот, ведёт к удешевлению госдолга и снижению доходности по облигациям.

📍 Подобрал для вас ОФЗ под различные рыночные сценарии:

• Если считаете, что ключевая ставка будет снижаться медленно, то выбирайте выпуск с максимальным купоном.

• Если вам кажется, что на фоне геополитики её снижение может стать резким, то есть смысл рассмотреть облигации с максимальным дисконтом к номиналу. Основной доход здесь будет формироваться за счёт роста их рыночной стоимости.

Январь/июль:

ОФЗ 26239 #SU26239RMFS2

• Доходность: 14,06%

• Погашение: 23.07.2031

• Купон: 34,41₽ - 6,9%

• Месяцы выплат: Январь, Июль

• Цена ниже номинала: 75,19%

Февраль/август:

ОФЗ 26240 #SU26240RMFS0

• Доходность: 14,37%

• Погашение: 30.07.2036

• Купон: 34,90₽ - 7%

• Месяцы выплат: Февраль, Август

• Цена ниже номинала: 62,75%

Март /сентябрь:

ОФЗ 26246 #SU26246RMFS7

• Доходность: 14,69%

• Погашение: 12.03.2036

• Купон: 59,84₽ - 12%

• Месяцы выплат: Март, Сентябрь

• Цена ниже номинала: 88,54%

ОФЗ 26218 #SU26218RMFS6

• Доходность: 14,05%

• Погашение: 17.09.2031

• Купон: 42,38₽ - 8,5%

• Месяцы выплат: Март, Сентябрь

• Цена ниже номинала: 80,8%

Апрель/октябрь:

ОФЗ 26252 #SU26252RMFS5

• Доходность: 14,60%

• Погашение: 12.10.2033

• Купон: 62,33₽ - 12,5%

• Месяцы выплат: Апрель, Октябрь

• Цена ниже номинала: 92,7%

ОФЗ 26254 #SU26254RMFS1

• Доходность: 14,71%

• Погашение: 03.10.2040

• Купон: 64,82₽ - 13%

• Месяцы выплат: Апрель, Октябрь

• Цена ниже номинала: 92,68%

Май/ноябрь:

ОФЗ 26247 #SU26247RMFS5

• Доходность: 14,66%

• Погашение: 11.05.2039

• Купон: 61,08₽ - 12,25%

• Месяцы выплат: Май, Ноябрь

• Цена ниже номинала: 88,73%

ОФЗ 26241 #SU26241RMFS8

• Доходность: 14,40%

• Погашение: 17.11.2032

• Купон: 47,37₽ - 9,5%

• Месяцы выплат: Май, Ноябрь

• Цена ниже номинала: 81,24%

Июнь/декабрь:

ОФЗ 26250 #SU26250RMFS9

• Доходность: 14,71%

• Погашение: 10.06.2037

• Купон: 59,84₽ - 12%

• Месяцы выплат: Июнь, Декабрь

• Цена ниже номинала: 87,77%

📍 Актуальные подборки для формирования пассивного дохода с прогнозируемой доходностью:

• Подборка облигаций под цикл снижения ключевой ставки

• Что купить на 3–5 лет? Подборка долгосрочных облигаций

• Облигации для тех, кто не любит сюрпризы: топ-14 выпусков с понятным риском

• Подборка краткосрочных облигаций с доходностью выше 20%

С точки зрения пассивного дохода ОФЗ смотрятся гораздо интереснее вкладов. Во-первых, срок фиксации доходности достигает 15 лет, и купон остаётся неизменным на всём этом горизонте. Во-вторых, в случае снижения ставок дополнительный бонус — рост самой цены облигации.

Такие инструменты не стоит исключать из консервативного портфеля. Корпоративные облигации погасятся через 2–3 года, а ОФЗ будут работать долгие годы, принося прогнозную доходность.

Данный вид активов, не про заработать иксы. Это больше про сохранить свой депозит от излишней волатильности.

Интересно, какие выпуски ОФЗ выбираете сами и под какую стратегию? Всем спасибо за внимание, удачных инвестиций!

✅️ Еще больше торговых идей и аналитики по рынку можно найти здесь: МАХ | Telegram. Присоединяйтесь!

'Не является инвестиционной рекомендациейВчера в 12:50

«Зачем инвестору физкультура?»🤷

— спросят многие...

И я тут обнаружил, что люди не могут начать не потому, что ленивые, а потому что не понимают, зачем им это вообще надо)

«Зачем мне это? Мне и так хорошо...»

А если и начали — не могут дождаться, когда это начнёт работать.

А между тем для инвестора хорошая физическая форма — это не “дополнение к жизни”, а один из базовых активов. Потому что грамотно инвестировать, держать горизонт, не дёргаться на шуме, принимать решения без паники и не сливать капитал на эмоциях проще тогда, когда ты физически и психологически устойчив!

Физкультуру можно не любить. Но трудно не полюбить жизнь, в которой ты стал сильнее, спокойнее и бодрее! 💪😊🌱

Так вот.

Далее я поделюсь своим личным опытом — моими открытиями в процессе освоения регулярной и постоянной мышечной работы.

И скажу честно: если бы я раньше знал об этих невероятных плюсах, я бы начал намного раньше!

Если и это вас не мотивирует на физкультуру...

...то я даже не знаю)))

Как я уже писал: мышцы влияют почти на всё. Человек эволюционно создан не под смартфон, диван и чипсы — а под мышечную работу. К сожалению для Рыбок...

И, кстати, инвестор-Рыбка — это вообще опасное существо: тревожное, уставшее, импульсивное и вечно готовое купить на эмоциях и продать на страхе)

[!! часть эффектов чувствуется довольно быстро, но самые устойчивые приходят через недели и месяцы регулярных занятий !!]

+1. Постоянное ощущение себя Победителем!

Я не знаю более простого способа получить это ценнейшее ощущение, чем тренировки на выносливость и силовые.

Достаточно получить свой маленький, но значимый результат:

новый топ-сет, минус жир, плюс мышцы, рекорд по времени или расстоянию.

А для кого-то — просто впервые встать с дивана и сделать одно приседание)

И это, кстати, очень полезно инвестору.

Потому что человек, который регулярно побеждает хотя бы в малом, меньше нуждается в том, чтобы искать дофамин в хаотичных сделках, суете и резких движениях по портфелю.

+2. Тренировка внутренней силы / силы воли / силы характера

Сила характера (духа, воли, внутренняя сила) → решительность, уверенность и спокойствие!

Как это тренировать? Очень просто. Надо делать что-то тяжёлое, но посильное.

Я не нашёл более удобного способа, чем «взять» запланированную тренировку.

После чего я могу взять и сделать что-то, на что у других «кишка тонка»: решить вопрос, взяться за дело, преодолеть трудность и т. д.

В инвестициях это вообще база!

Не дёрнуться.

Не испугаться просадки.

Не побежать за толпой.

Не купить ерунду от скуки.

Не сломать собственную стратегию.

+3. Смывание стресса и переживаний

Эволюционно цикл был такой:

Стресс → Мышечная работа → Спокойствие → Стресс → Мышечная работа → Спокойствие и т. д.

Сейчас у городского жителя чаще так:

Стресс → стресс → стресс → стресс...

У инвестора туда ещё добавляются:

новости, рынок, красные цифры, чужие мнения, FOMO, паника, эйфория и информационный шум без конца.

Иногда достаточно 3–5 минут поприседать, отжаться или просто хорошо подвигаться до лёгкого утомления.

Перевожу на русский: я просто стал спокойнее и счастливее)

А спокойный инвестор почти всегда сильнее дёрганого!

+4. Повседневные проблемы становятся мельче

Для мозга тренировка = та же проблема. Но обычно более серьёзная, чем большая часть бытовой ерунды.

И если в жизни есть физическая нагрузка, то мозг меньше раздувает из мух слонов.

Таким образом, утром сделал что-то непростое → остальные проблемы дня кажутся мелочными!

И рыночные колебания, кстати, тоже воспринимаются спокойнее.

А вот если тренировок нет — мозг начинает вытаскивать на передний план всякую чепуху...

И потом человек уже не инвестирует, а эмоционально мечется между страхом, жадностью и лентой новостей.

+5. Бесплатное лечение и профилактика!

Лично у меня были вполне реальные результаты:

— перестал болеть желчный пузырь;

— ушла боль в спине между лопатками;

— ушли боли в колене, и сустав снова стал нормально работать;

— давление стало идеальным вместо пониженного;

— исчезли микролиты в почках;

— идеальные показатели по простате, печени и кровотоку по обследованиям.

Чего только люди не делают со своим телом: массажи, таблетки, ролики, бесконечные траты...

А иногда телу просто нужны подтягивания, ходьба, приседания и системность.

Для инвестора это тоже важно.

Потому что капитал — это не только деньги на счёте.

Это ещё и тело, на котором ты до этого капитала вообще доезжаешь.

Если нет здоровья, энергии, ясной головы и устойчивой нервной системы — управлять капиталом становится куда сложнее.

+6. Энергия, бодрость, свежая голова

Что такое дневная сонливость, вялость и постоянная усталость — я уже давно не помню.

Более того: я стал успевать больше!

Потому что отдых для мозга — это работа тела, а не экран, смартфон и прокрастинация.

Свежая голова инвестору нужна не меньше, чем предпринимателю.

Чтобы анализировать спокойно.

Чтобы не путать шум и сигнал.

Чтобы не принимать решения в затуманенном состоянии.

Чтобы вообще иметь силы жить, а не только смотреть в котировки.

+7. Медитация в движении

Бег, ходьба и любая длительная мышечная работа — это отличная активная медитация.

Голова очищается.

Мысли раскладываются.

Приходят новые идеи!

И это тоже напрямую полезно инвестору:

Лучшие решения часто приходят не в момент судорожного обновления приложения брокера, а тогда, когда голова стала тихой.

! Инвестору не обязательно нужен зал. Не обязательно нужен тренер. Не обязательно нужна улица. Не обязательно нужно какое-то сложное снаряжение !

Нужны только желание и дисциплина на первое время.

Потому что хорошая физическая форма и психологическая устойчивость — это не “что-то отдельное от инвестиций”.

Это часть инвестиционной системы.

Точнее, её фундамент.

Сначала приведи в порядок тело, нервную систему и голову.

А потом уже управляй капиталом.

#ЗОЖ

#Физкультура

#Инвестиции

#ПсихологияИнвестораВчера в 10:51

🟥 ИнвестВзгляд: Софтлайн

💭 Высокие цели требуют больших усилий и терпения...

💰 Финансовая часть (2025 год)

📊 Оборот компании составил 131,9 млрд ₽. Этот показатель свидетельствует о высокой деловой активности предприятия, его активном участии в программах по импортозамещению. Валовая прибыль достигла 46,6 млрд ₽. Несмотря на существенный объём, дальнейший рост этого показателя может быть ограничен из-за значительных операционных расходов и относительно высокой долговой нагрузки.

🧐 Скорректированная EBITDA составила 8,1 млрд ₽, что оказалось ниже ранее прогнозируемых значений (9–10,5 млрд ₽). Операционная прибыль (EBIT) — 2,4 млрд ₽. Маржинальность этого показателя находится под давлением из-за необходимости инвестиций в развитие и высокой конкуренции на рынке, что снижает итоговую эффективность операционной деятельности.

🫰Оценка

🤔 По сравнению с конкурентами, такими как Группа Астра и Positive Technologies, компания Софтлайн пока демонстрирует более низкие показатели рентабельности и эффективности бизнеса. Высокий коэффициент P/E (отношение цены акции к прибыли) и отсутствие дивидендных выплат свидетельствуют о том, что Софтлайн находится на более раннем этапе развития — в стадии активного роста, сопровождающегося значительными инвестициями. Для компании особенно важно повысить операционную эффективность.

✅ Триггеры

🏳 Активное привлечение новых клиентов из государственного и корпоративного секторов, а также возможное расширение деятельности на рынки стран СНГ способствуют увеличению масштабов бизнеса и укреплению рыночных позиций компании.

🇷🇺 Государственная поддержка и высокий спрос со стороны корпоративных заказчиков на отечественные IT-решения выступают ключевыми факторами роста выручки и доли рынка, формируя устойчивый долгосрочный тренд развития компании.

📛 Риски

📉 Усиление конкуренции со стороны других российских IT-компаний и нехватка квалифицированных специалистов в отрасли могут стать препятствием для роста бизнеса. Это способно привести к увеличению операционных расходов и снижению качества выполнения проектов.

🏦 Экономические спады, инфляция, изменения в законодательстве и геополитические риски могут оказать негативное влияние на спрос на IT-услуги, затруднить доступ к финансированию и ухудшить общие финансовые результаты компании.

🔀 Технический анализ

↗ Тренд медвежий (см. график). Определить текущую фундаментальную стоимость довольно сложно, однако перспективы у компании отличные — стоит дождаться разворота. Пробитие уровня 90₽ станет... (продолжение в закрытом канале InvestVzglyad_CHANNEL)

📌Итог

😎 СофтЛайн уверенно закрепился на российском рынке информационных технологий, оперативно приспосабливаясь к изменениям внешней среды и делая акцент на замещение зарубежных продуктов отечественными аналогами. В арсенале компании — широкий спектр ИТ-решений и прочные партнерские отношения с бизнесом и государственными структурами. Вместе с тем, стремительное развитие бизнеса требует существенных финансовых вложений.

🎯ИнвестВзгляд: Инвестиции в Софтлайн сопряжены как с высоким потенциалом роста на фоне импортозамещения, так и со значительными рисками. Цель ... (продолжение в закрытом канале InvestVzglyad_CHANNEL)

✅ Держу в долгосрочном портфеле.

$SOFL $ASTR $POSI #Софтлайн #SOFL #ИнвестВзгляд #Финансы #Прогнозы #Инвестиции #АкцииВчера в 10:39

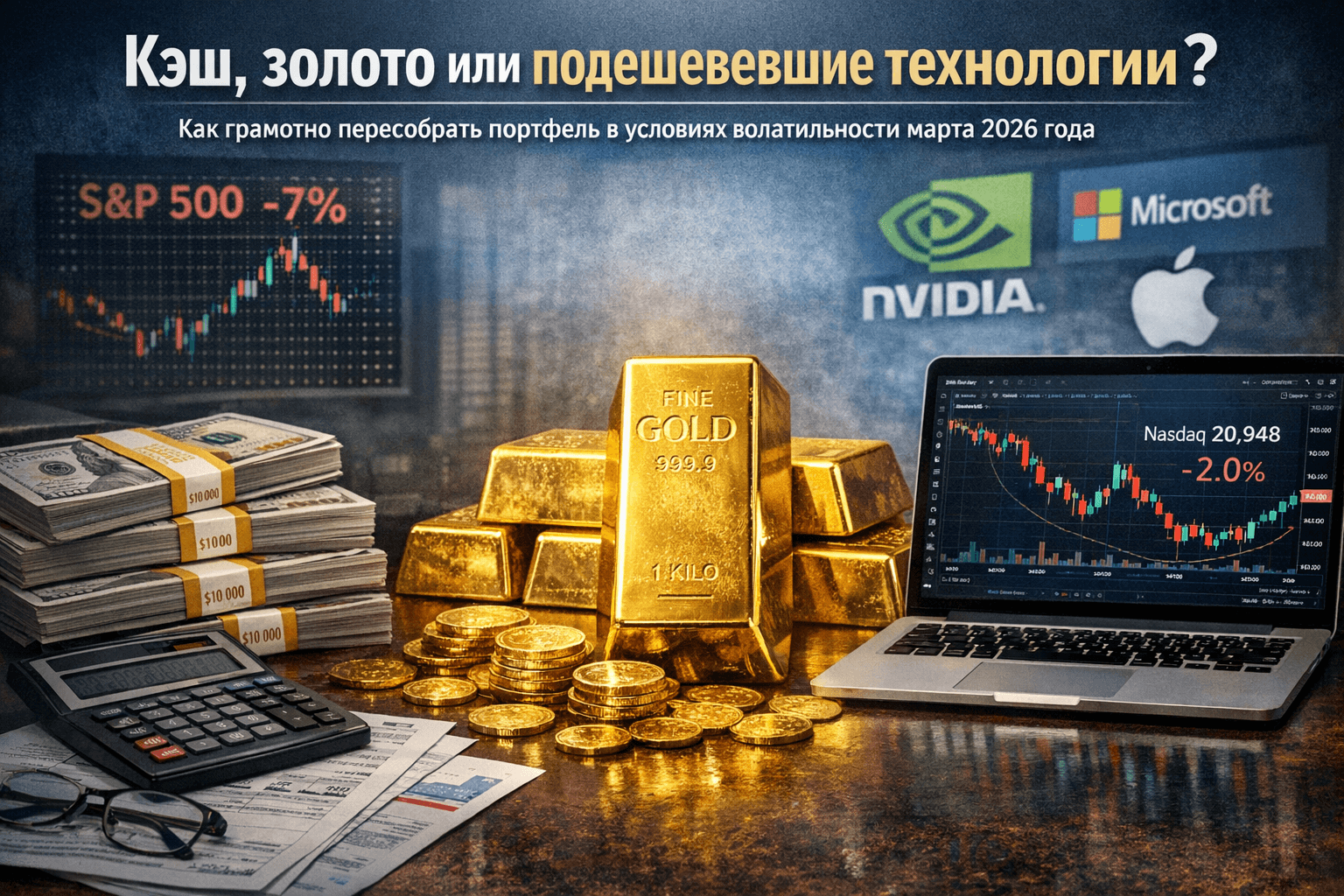

Как грамотно пересобрать портфель в условиях волатильности марта 2026 года

Приветствуем всех, кто следит за рынками и не боится задавать неудобные вопросы !

Конец марта 2026 года стал настоящим тестом для инвесторов. S&P 500 потерял около 7% за месяц, Nasdaq Composite 27 марта закрылся на уровне 20 948 пунктов (минус 2% за день и до 10% от пиковых значений месяца), а акции ИИ-гигантов вроде NVIDIA, Microsoft и Apple заметно просели. Золото, взлетевшее на 46% за год, скорректировалось до 4430–4500 долларов за унцию после пика выше 5200.

При этом кэш в money market funds приносит стабильные 3,5–4% годовых, а объём таких фондов достиг рекордных 8 трлн долларов. ФРС держит ставку на уровне 3,5–3,75%, геополитика на Ближнем Востоке накаляет нефть, а инфляция заставляет нервничать.

Это не паника 2022 года, но классическая ротация: деньги уходят из переоценённых growth-акций в value, small-caps, энергетику и защитные сектора.

Главный вопрос не «что купить завтра», а «какую роль сейчас играет каждый кусок вашего капитала». Кэш даёт манёвр, золото — страховку от шока, подешевевший tech — шанс на рост. Ни один актив не идеален сам по себе.

Сильный портфель — это их грамотное сочетание. Давайте разберёмся по полочкам, без воды и с реальными примерами.

Почему именно сейчас пора провести ревизию портфеля

Когда рынок растёт, кажется, что всё под контролем. Но в периоды волатильности — как сейчас — сразу видно слабые места: перегрузка в tech, избыток кэша или отсутствие защиты. Экономика США продолжает расти, ИИ перестаёт быть хайпом и становится реальностью, но краткосрочно высокие ставки, геополитика и фиксация прибыли бьют по акциям роста. P/E tech-сектора снизился с 45x до 35–36x — это уже не пузырь, но и не дно.

Ревизия портфеля — это не паническая продажа, а осознанная настройка. Она помогает сохранить капитал, снизить волатильность и быть готовым к разным сценариям: от углубления коррекции до быстрого восстановления. Исторически такие моменты (вспомним 2022-й) становились точкой входа для тех, кто не ждал «идеального» момента.

Текущая ситуация на рынках: факты без прикрас

Tech-сектор: Nasdaq упал на 10% от пика марта. Крупные игроки потеряли в цене, но фундаментал остаётся крепким — долгосрочный рост прибыли около 19% в год. Оценки стали привлекательнее: P/E NVIDIA ~34, Microsoft ~22, Apple ~31. Это «дисконт» после переоценки, но риски сохраняются — конкуренция в ИИ, регуляции, чувствительность к ставкам.

Золото: Классический safe-haven. Годовой рост 46%, активная скупка центробанками. Коррекция на 15% в марте (фиксация прибыли + крепкий доллар) создала поддержку на 4350–4400 долларов. Низкая корреляция с акциями: когда tech падает, металл часто держится или растёт.

Кэш: Не «мёртвые» деньги, а доходный буфер. Money market funds и высокодоходные MMA-счета дают 3,5–4% (Quontic, Vanguard Federal, Fidelity). Это выше инфляции (2–3%) и позволяет быстро зайти в просадку. Минус — при резком росте рынка вы упускаете доходность.

Рынок ищет баланс между защитой и ростом. Паники нет, но нервозность ощущается.

Три актива в деталях: плюсы, минусы, когда выбирать

1. Кэш — ликвидность и психологическая подушка

Плюсы: нулевой риск потери капитала (в надёжных фондах), доход выше инфляции, полная гибкость. Идеально в неопределённости.

Минусы: инфляция съедает реальную стоимость со временем; упущенная прибыль при ралли.

Когда брать: 30–40% портфеля для инвесторов 50+, консервативных или с крупным капиталом.

Как: только money market funds или MMA-счета. Избегайте обычных расчётных счетов с 0,01%.

2. Золото — защита от хаоса

Плюсы: хеджирует инфляцию, войны, ослабление доллара; низкая корреляция с акциями; структурный спрос (ЦБ, ETF, ювелирка). После коррекции — хорошая точка входа.

Минусы: нет дивидендов/процентов; краткосрочная волатильность (15% вниз в марте); расходы на хранение физического металла.

Когда брать: 5–15% для диверсификации. Особенно при геополитике.

Как: ETF GLD или IAU (ликвидно и дёшево), физические слитки (для консерваторов) или акции добытчиков (Newmont, Barrick — выше риск/доходность).

3. Подешевевший tech-сектор — рост с дисконтом

Плюсы: ИИ никуда не делся, фундаментал сильный, оценки стали разумнее, долгосрочный потенциал огромен. Возможность купить сильных игроков дешевле.

Минусы: волатильность (10–15% за месяц — норма); влияние высоких ставок, конкуренция, регуляции. Не для слабонервных.

Когда брать: 10–20% (или до 40–50% для молодых агрессивных инвесторов).

Как: ETF QQQ/VGT или отдельные акции (NVIDIA, Microsoft, AMD, облачные сервисы). Избегайте «хайповых» переоценённых историй.

Входите постепенно.

Защитные активы и реальные примеры распределения

Защита — это не только кэш и золото. Добавьте облигации (TIPS, краткосрочные Treasuries), defensive sectors (коммунальные услуги, потребительские товары первой необходимости, здравоохранение: Procter & Gamble и аналоги). Классика 60/40 устарела. Актуальный вариант для умеренного риска: 50% акции + 20% золото + 20% кэш + 10% альтернативы.

Пример для умеренного инвестора 40 лет, портфель 100 000 долларов

До ревизии (январь): 70% tech → убыток 8–10% в марте.

После (март 2026):

25% кэш (25 000 $) — подушка и доход;

15% золото (GLD/IAU, 15 000 $) — страховка;

30% tech (QQQ или NVDA/MSFT, 30 000 $) — покупка на dip;

20% defensive (облигации + utilities);

10% small-caps/value — ротация.

Результат: ниже волатильность, сохранён потенциал роста. Пересматривайте раз в квартал.

Особые случаи:

25 лет и высокий риск-аппетит → tech до 40–50%.

Близко к пенсии → 40–50% кэш + золото.

Растёт инфляция → приоритет золоту.

Стабилизация рынка → увеличиваем tech.

Практические шаги: что делать прямо сейчас

Проанализируйте портфель — Excel, Yahoo Finance или TradingView. Посчитайте реальные доли.

Оцените риск — сколько процентов вы готовы потерять за месяц? Если >15%, снижайте tech.

Действуйте:

Добавьте 5–10% золота, если мало.

Переведите 10% кэша в tech при дальнейшей просадке.

Держите минимум 20% в ликвидности.

Инструменты: брокеры с низкими комиссиями (Interactive Brokers, Tastytrade), ETF для простоты.

Налоги и психология: учитывайте юрисдикцию (Россия/Европа). Следите раз в неделю, а не ежедневно.

Вывод: баланс — главный союзник в 2026 году

Вопрос уже не «кэш, золото или tech?». Правильный — «какую функцию выполняет каждый актив в моём портфеле именно сейчас?». Кэш даёт свободу, золото — защиту от неприятного сценария, подешевевшие технологии — шанс на долгосрочный рост. 30–40% в защитных активах (кэш + золото) стали новым стандартом. Остальное — качественные акции с акцентом на ИИ, но без фанатизма.

Рынки всегда возвращаются. Главное — не потерять самообладание и действовать осознанно. Если хотите персональную ревизию (анонимно пришлите структуру портфеля) или разобрать конкретный ETF/актив глубже — пишите в комментариях. Инвестируйте с холодной головой, диверсифицируйте и думайте на годы вперёд. Удачи и стабильного профита!

Материал носит информационный характер и не является индивидуальной инвестиционной рекомендацией.Вчера в 10:30

Успейте попасть в реестр марта!

Друзья, привет! 👋

Сегодня (30 марта) последний день для приобретение паев и получения дохода за март.

📣 Мы ежемесячно составляем список инвесторов на последний рабочий день месяца:

📍 Чтобы попасть в этот список — за вами должно быть зарегистрировано право владения паями.

📍 Регистрация права на паи происходит на следующий рабочий день после заключения сделки (режим Т+1).

Например, если купить паи 30.03, то дата заключения сделки будет во вторник 31.03.

Ваш PARUS AM!Вчера в 9:04