МТС - одной надежды мало

Аналитики Коммерсанта отмечают падение прибыли операторов связи по итогам первого полугодия 2025 года в пределах 36–83%. Причинами такой динамики служат подорожавшие заимствования и увеличение операционных затрат. При этом в случае снижения ставки ЦБ компании смогут рефинансировать долги, что улучшит результаты уже к концу года. На примере отчета МТС разберемся подробнее в этом вопросе.

📱 Итак, выручка телекома за отчетный период выросла на 11,7% до 370,9 млрд рублей. Обусловлен рост увеличением доходов базовых телеком-услуг и финтех направлений, в том числе МТС Банка, на 34,3% за второй квартал за счет переоценки портфеля бумаг год к году. Мы отдельно разбирали результаты банка, поэтому останавливаться сейчас на этом не будем.

Рекламный бизнес и доходы Медиахолдинга также выросли за квартал на 25,2% и 18,2% соответственно. Первый растет за счет увеличения клиентской базы и рекламного инвентаря, второй - за счет роста доходов OTT и ТВ сервисов.

📊 Однако рост доходной части меня интересует в меньшей степени. Вопросы к МТС у меня именно в разрезе расходной части. Так, себестоимость за отчетный период выросла на 33,8% до 133,7 млрд рублей, а операционные расходы и амортизация на 5,8%. По-прежнему ключевым фактором падения прибыли являются финансовые расходы компании. За полугодие они выросли на 71,4% до 74,2 млрд рублей.

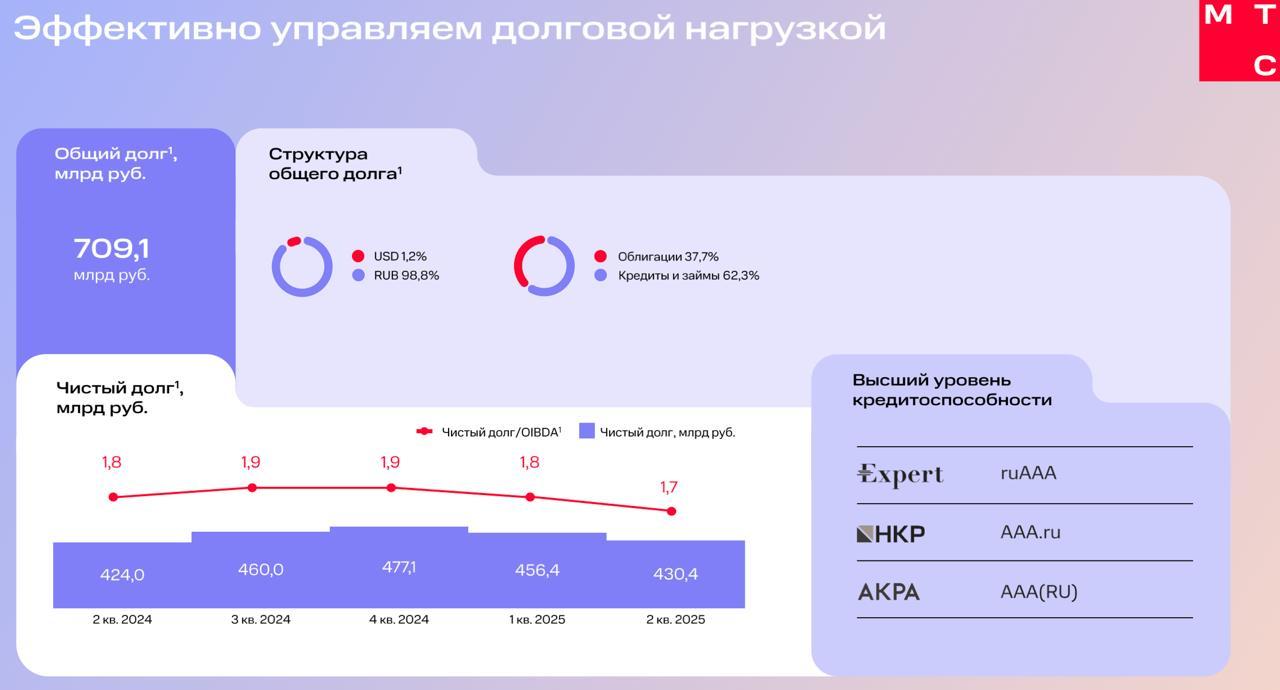

Чистый долг на конец июня 2025 года составил высокие 430,4 млрд, а общий долг 709,1 млрд рублей. Чистый долг к OIBDA немного снизилась до 1,7x из-за роста последнего показателя, но обслуживать долг становится все труднее. Высокая ставка драйвит расходную часть. В итоге чистая прибыль от продолжающейся деятельности за полугодие упала более чем в 3 раза до 8,9 млрд рублей.

💰 Прибыль падает, долг высокий, а компания продолжает платить дивиденды в долг. При прибыли в 2024 году на уровне в 31,5 млрд рублей, компания выплатила 68,6 ярдов. Где МТС будет изыскивать средства на выплату за 2025 год, учитывая схлопывание прибыли? Вопрос риторический. АФК Системе нужны деньги, поэтому она продолжит «доить» дочернего телекома.

Причем я не исключу, что практика «выплаты в долг» продолжится, еще сильнее снижая рентабельность по чистой прибыли. Акционерам остается только надеяться, что ЦБ более уверенными темпами будет снижать ключевую ставку и позволит перекредитовываться МТСу дешевле. Я, как и прежде, на эту историю смотрю со стороны, не желая участвовать в бизнесе «должника».

❗️Не является инвестиционной рекомендацией

♥️ Да понимаю я вашу любовь к МТСу, нормальная компания. Но и вы меня поймите, лайки я люблю еще больше. Так давайте скинемся по лайку под этой статьей. Спасибо!

- Неужели дивиденды настолько велики, чтобы брать на себя дополнительный риск? Признавайтесь, держите телекома?