🚩ИнвестВзгляд: Яндекс.

🧐 МКПАО Яндекс — крупнейшая российская технологическая экосистема, объединяющая сервисы в сегментах поиска и рекламы, электронной коммерции, такси, фудтеха и финансовых технологий. Компания занимает доминирующие позиции на российском рынке интернет-поиска и активно развивает направления ИИ и беспилотных технологий.

📊 Ключевые результаты 1 кв 26

Выручка: 372,7 млрд ₽. +22% г/г

Скорр. EBITDA: 73,3 млрд ₽. +50%, рентабельность 19,7%

Чистый долг / EBITDA: 0,1x — минимальная долговая нагрузка

📍 Стратегия и перспективы

Компания сохранила прогноз на 2026 год: рост выручки ~20%, скорр. EBITDA ~350 млрд руб., CAPEX на уровне 10–12% от выручки.

🔀 Сравнительный анализ с конкурентами

VK сохраняет сильные позиции в социальных медиа, однако по масштабам экосистемы, темпам роста финтеха и уровню прибыли заметно уступает Яндексу. Уже сейчас наблюдается трансформация Яндекса из «истории роста» в «историю прибыльности», VK до этого пока далеко.

⏯ Прогнозные ценовые диапазоны (на 12–24 месяца)

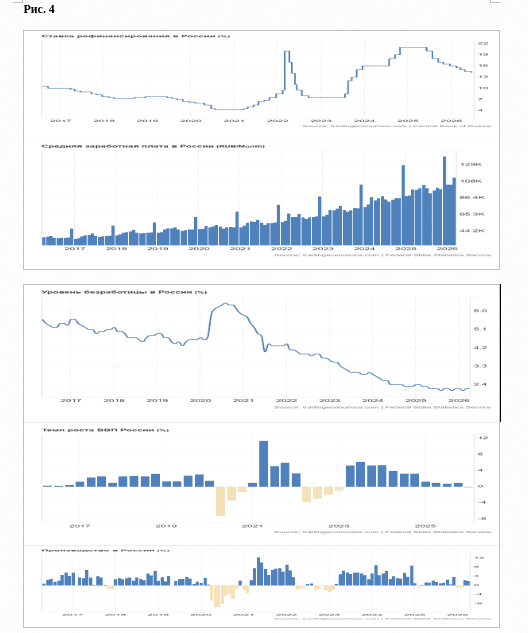

- Базовый сценарий (вероятность ~55%). 5700 – 6100₽. Сохранение роста темпов роста выручки ~20%, выполнение прогноза по EBITDA 350 млрд руб., планомерное снижение ключевой ставки ЦБ РФ.

- Оптимистичный сценарий (вероятность ~25%). 6200 – 6800₽. Реализация отложенного спроса на фоне агрессивного смягчения ДКП, повышение годового прогноза по EBITDA до 370+ млрд руб., активная программа байбэка.

- Пессимистичный сценарий (вероятность ~20%). 4200 – 4500₽. Сохранение высокой ключевой ставки на уровне, замедление рекламного рынка, невыполнение прогноза по EBITDA.

⬆️ ⬇️ Технический анализ

Среднесрочно тренд нисходящий, что повышает вероятность дальнейшего снижения. Низкий объём торгов делает движения цены ненадёжными — возможны резкие колебания. Исходя из этого, текущее время нельзя считать подходящим для открытия позиций.

🎯 ИнвестВзгляд: Яндекс завершил квартал с рекордной выручкой и кратным ростом чистой прибыли, что ознаменовало переход от экстенсивного роста к фазе зрелой прибыльности.

- Для краткосрочного инвестора: Техническая картина неблагоприятна, котировки еще могут "сходить" вниз.

- Для среднесрочного инвестора: Даже умеренное снижение ключевой ставки станет катализатором переоценки.

- Для долгосрочного инвестора: Трансформация в «историю прибыльности», минимальный долг, байбэк и развитие ИИ-направления формируют фундамент для устойчивого роста стоимости бизнеса и котировок компании.

$YDEX $VKCO