Масштабный ребрендинг ТРЦ «Триумф Молл»

Друзья, привет! 👋

📣 Мы с новостями прямо из ТРЦ «Триумф Молл»!

🔥В конце 2025 года был проведен масштабный ребрендинг: обновили фасад, входные группы, навигацию, фирменный стиль, сайт: https://t-mall.ru и соц сети (ВК: https://vk.ru/triumfmall и тг канал: https://t.me/trctriumfmall).

📊 Уже заметны первые результаты в операционных показателях:

📍 Посещаемость ТРЦ выросла на 5% по сравнению с аналогичным периодом прошлого года.

📍 85% респондентов опроса отметили, что бренд стал выглядеть современнее.

📍 Изменения положительно оценили и арендаторы, и посетители. Это подтверждают отзывы в поисковых системах, соцсетях и на стойке информации.

Ранее рассказывали о ключевых характеристиках объекта в посте: https://t.me/parusassetmanagementnews/795

Ваш PARUS AM!

Посты по ключевым словам

Разбор стартового предложения: ВИС Финанс БО-П12 — Определяем условия апсайда

ВИС Финанс БО-П12 А+ (Обзор на компанию)

• Дата сбора книги заявок: 23 апреля 2026

• Дата размещения: 28 апреля 2026

• Средняя доходность в данной рейтинговой группе (А+) при сопоставимой дюрации ~16.3%. При этом доходность предыдущего выпуска эмитента ВИС Финанс БО-П11 $RU000A10EES4 – 17.1%.

• Со стартовым купоном в выпуске ВИС Финанс БО-П12 присутствует премия порядка 200 б.п. (2%) к средней доходности в рейтинговой группе А+ и порядка 130 б.п. (1.3%) к собственному выпуску ВИС Финанс БО-П11.

Премия к собственному выпуску ВИС Финанс БО-П11 будет сохраняться до купона 15.9%.

• Самый длинный выпуск в рейтинговой группе (3 года 6 мес). Эмитент пока не предоставил отчетность за 2025 год, при этом частота выпусков увеличивается, что не добавляет оптимизма по поводу размещения участникам торгов.

Наше мнение:

Считаем, что участие в этом размещении интересно с купоном 16.5% и выше, что транслируется в эффективную доходность 17,81%, при которой будет сохраняться приемлемый апсайд к собственному выпуску ВИС Финанс БО-П11.

✅️ Еще больше торговых идей и аналитики по рынку можно найти здесь: МАХ | Telegram. Присоединяйтесь!

'Не является инвестиционной рекомендациейСегодня в 10:15

ПАРУС-КРАС: запуск на полную мощность!

Друзья, привет! 👋

📣 1 декабря 2024 года в Красноярском крае мы передали складской комплекс OZONу.

Все это время команда OZON обустраивала склад и наполняла его миллионами товаров. С учетом масштабов склада в ~35 тыс. м², это огромная проделанная работа!

📊 Уже к лету 2026 года объект выйдет на полную мощность:

1️⃣Будет запущен конвейер и автоматизированная система сортировки, которые ускорят процессы и повысят эффективность работы объекта.

2️⃣ Операционные показатели достигнут масштаба:

📍 Хранение — до 15 млн товаров

📍 Обработка — до 400 тыс. посылок в сутки

Ваш PARUS AM! 💚Сегодня в 10:13

ПАРУС-НиНо: сбор заявок в формате SPO!

Друзья, привет! 👋

📣 Сегодня последний день, когда можно подать заявку в формате SPO по фонду «ПАРУС-НиНо»!

На 11:00 книга заполнена на ~37%!

📍 Книга заявок открыта до 23.04.2026, 17:00

📍 Стоимость пая: расчетная стоимость пая на 24.04.2026

📍 Поставка паев: 28.04.2026

📍 Метод обработки заявок: FIFO

📍 Объем: ~1,5 млрд ₽

Мы уведомим, когда книга будет наполнена.

❗️Оформляйте заявки через вашего брокера. Ранее рассказывали, как подать заявку в формате SPO: https://t.me/parusassetmanagementnews/981?comment=99151

А для тех, кто предпочитает приборетать паи «по классике» — мы готовим партию паев «в стакане»:

📍 Объем: ~980 млн ₽

📍 Размещение в стакане: 28.04.2026, в 17:30

📍 Цена пая: 900 ₽

Приятных покупок!

Ваш PARUS AM!💚Сегодня в 8:23

🚀 GloraX удвоил продажи в 1 квартале 2026 года

📈 По итогам 1 квартала 2026 года GloraX продолжает демонстрировать опережающий рост: за первые 3 месяца продажи компании увеличились в 2,5 раза при росте рынка на 12% по данным ДОМ.РФ.

📈 Операционные показатели за 1 квартал 2026 года:

✅ Объем заключенных договоров вырос в 2,5 раза г/г до 64,4 тыс. кв. м

✅ Продажи в денежном выражении увеличились на 94% до 12,6 млрд руб.

✅ Количество договоров выросло в 2,6 раза до 1 697 шт.

✅ Средняя цена за кв. м с учетом роста доли регионов составила 197 тыс. руб.

✅ Доля ипотечных сделок – 75% против 73% годом ранее

✅ Доля региональных проектов – 67% против 42% годом ранее

Ключевым драйвером удвоения продаж стала реализация нашей стратегии масштабирования бизнеса, позволившая нам усилить позиции в ТОП-20 крупнейших девелоперов страны и увеличить объемы строительства до 837 тыс. кв. м. – преимущественно за счет запуска новых региональных проектов, доля которых в продажах увеличилась на 25 п.п. до 67%.

Мы продолжаем последовательную работу над качеством продаж: по итогам квартала доля рассрочек снизилась до 6%, а денежные поступления составили 98% от продаж – это поддерживает ускоренное наполнение эскроу-счетов, снижает долговую нагрузку и стоимость проектного финансирования.

🎯 Уже по итогам первого квартала мы выполнили порядка 20% от годового плана продаж, в то время как в прошлом году вклад первого квартала был лишь на уровне 14%. Это формирует прочную основу для достижения всех целей по росту бизнеса и позволяет нам уверенно подтвердить данный ранее прогноз на 2026 год.

🔍 Пресс-релиз: https://glorax.com/investors/press-center/press-releases/pao-gloraks-udvoilo-prodazhi-v-1-kvartale-2026-godaСегодня в 6:48

У рынка остается единственный шанс на рост. К чему готовиться инвестору

Из-за сохраняющейся напряжённости на Ближнем Востоке российский фондовый рынок лихорадит: резко меняются цены на энергоресурсы и растёт глобальная инфляция.

Укрепление рубля ослабляет интерес к акциям компаний-экспортёров. Зато для предприятий с высокой долговой нагрузкой это хороший знак: крепкая национальная валюта не даёт разгоняться ценам на непродовольственные товары, сбивает инфляционные ожидания и уменьшает риски обесценения доходов населения.

📍 Ключевой рубеж: сейчас находится на отметке 2800. До тех пор, пока индекс не преодолеет этот уровень и не закрепится выше него, рано говорить о смене нисходящего тренда. Всё, что мы видим сейчас, — это типичный отскок в рамках нисходящей динамики, не более того.

Немного оптимизма добавили сообщения о возможном визите американской делегации в Россию. Однако конкретики по-прежнему нет: неизвестно, кто именно приедет и когда это произойдёт.

Главное событие, на котором сосредоточено внимание, — заседание ЦБ по ключевой ставке. Рынок уже заложил в цены снижение на 0,5 процентного пункта, при этом ожидания более агрессивного шага усиливаются. Если регулятор действительно решится на резкое смягчение, это способно подтолкнуть рынок вверх и стать катализатором новой волны роста.

Весь вопрос — насколько долгой окажется эта волна, поскольку других серьёзных поводов для переоценки российских акций в обозримом будущем я не вижу.

📍 Постпреды стран ЕС одобрили сразу два решения: кредит Украине на 90 млрд евро и 20-й пакет антироссийских санкций. Этому предшествовало снятие вето Венгрией и Словакией — они разблокировали оба документа после того, как Украина возобновила транзит нефти по «Дружбе». Окончательное утверждение санкционного пакета ожидается сегодня, кредита — до конца недели.

Сам пакет санкций вышел урезанным: из него исключили запрет на транспортировку российской нефти и сопутствующие услуги, включая страхование.

Кредит в 90 млрд евро предполагает выделение 60 млрд на военные нужды в 2026–2027 годах и 30 млрд на бюджет Украины. Обслуживать и возвращать его будет Евросоюз — фактически речь идёт о безвозмездной помощи. Венгрия и Словакия, как они уже подтвердили, в этой программе не участвуют.

При таких вводных я сильно сомневаюсь, что Украина после получения финансирования и принудительной депортации мужчин призывного возраста из европейских стран будет готова заключать мир на нынешних условиях, которые для неё явно невыгодны.

📍 Из корпоративных новостей:

Делимобиль 30 апреля соберёт заявки на трёхлетние облигации объёмом ₽1 млрд с купоном до 23% (доходность до 25,59%).

Мосбиржа допустит к торгам акции «Фабрики ПО» со второго уровня листинга. Торги начнутся 30 апреля 2026 года, тикер – FIAI

Акрон 27 апреля соберёт заявки на 3,5‑летние облигации в юанях с купоном не выше 8,25% (амортизация 30/35/35)

ЕвроТранс произвел плановые купонные выплаты по трем выпускам рублевых облигаций в полном объеме

• Лидеры: ЕвроТранс #EUTR (+19%), Самолет #SMLT (+4,73%), Европлан #LEAS (+4,46%).

• Аутсайдеры: IVA Technologies #IVAT (-2,20%), ВТБ #VTBR (-1,01%), Новатэк #NVTK (-0,95%).

23.04.2026 - четверг

• ФосАгро #PHOR Заседание СД по МСФО 2025, возможна рекомендация дивидендов

• Лукойл #LKOH собрание акционеров по дивидендам за 2025 год в размере 278 руб./акцию.

• Аренадата #DATA СД по дивидендам 2025 год и 1 квартал 2026 года.

• Сургутнефтегаз #SNGS СД, повестка: о проведении ГОСА

• Алроса #ALRS СД по дивидендам за 2025 год

• Пермэнергосбыт #PMSB Собрание акционеров.

✅️ Еще больше торговых идей и аналитики по рынку можно найти здесь: МАХ | Telegram. Присоединяйтесь!

'Не является инвестиционной рекомендациейСегодня в 6:44

НКХП. Отчет за 2025 по МСФО

Тикер: #NKHP

Текущая цена: 561

Капитализация: 37.7 млрд

Сектор: Транспортировка

Сайт: https://www.ozk-group.ru/about/ozk_group/novorossiysk_grain_plant/

Мультипликаторы (LTM):

P\E - 11.56

P\BV - 2.11

P\S - 4.92

ROE - 18.3%

ND\EBITDA - отрицательный ND

EV\EBITDA - 7.36

Активы\Обязательства - 12.61

Что нравится:

✔️чистая денежная позиция увеличилась на 25.6% п/п (5.3 → 6.6 млрд);

✔️рост нетто фин. дохода на 2.2% г/г (901.4 → 920.9 млн);

✔️отличное соотношение активов и обязательств.

Что не нравится:

✔️выручка снизилась на 31.4% г/г (11.2 → 7.7 млрд);

✔️FCF уменьшился на 84.9% г/г (6.3 → 1 млрд);

✔️чистая прибыль уменьшилась на 49.2% г/г (6.4 → 3.3 млрд);

Дивиденды:

В дивидендной политике не установлено конкретных правил определения размера дивидендов. Обычно платят исходя 50% годовой чистой прибыли по МСФО или РСБУ.

По данным сайта Доход за 4 квартал 2025 года прогнозируется выплата дивидендов в размере 9.09 руб (ДД 1.62% от текущей цены).

Мой итог:

На фоне действующей с февраля по июнь квоты на экспорт зерна за пределы ЕАЭС сильно просели операционные показатели (г/г):

- услуги по перевалке продукции на экспорт -37.6% (8.4 → 5.3 млн тонн);

- транспортно-экспедиционное обслуживание -37.6% (8.4 → 5.3 млн тонн);

- продукция собственного производства -2% (40.5 → 39.7 тыс тонн).

Из-за снижения объемов перевалки упала выручка, но динамика выручки в сравнении по полному году все же лучше, чем была за полугодие. Причина в очень слабых 1 и 2 кварталах 2025 из-за государственных квот на экспорт зерна, которые действовали до 1 июля.

Чистая прибыль уменьшилась еще больше на фоне ухудшения операционной рентабельности с 64.88 до 47.25% и роста эффективной ставки налога на прибыль (28.2 vs 21.3% в 2024).

FCF просел вслед за сильно уменьшившимся OCF (-79% г/г, 7 → 1.5 млрд). Капитальные затраты снизились, но не так сильно (-20.9% г/г, 639.6 → 506.3 млн). Долга у компании нет совсем. Последний краткосрочный займ компания погасила в 2 полугодии отчетного года. Зато "кубышка" продолжает прирастать.

Отчетный год вышел достаточно слабым, но есть все основания полагать, что 2026 будет значительно лучше. Во-первых, если смотреть статистику перевозки РЖД, то видно, что погрузки зерна за 1 квартал этого года выше прошлого (+49.1% г/г, 5.7 → 8.5 млн т). Во-вторых, по данным компании в том же 1 квартале 2026 она увеличила экспорт зерна в 1.94 раза г/г (0.78 → 1.52 млн т). Также глава Минсельхоза Лут заявил, что в этом году РФ сможет вывести на экспорт порядка 55 млн т зерновых, что на 5 млн т больше предыдущего года.

Еще стоит держать в голове, что на 2026 год запланирован ввод в эксплуатацию новый причал и экспортная галерея, которые позволят увеличить мощность перевалки зерна до 11.6 млн тонн в год. Хотя это, скорее всего это история уже следующих годов.

Если компания отработает текущий год на уровне 2024 года и с немного меньшей рентабельность по прибыли (что вполне вероятно, так как будут потери в процентном доходе), то P\E 2026 может быть в районе 5.87, а дивиденд - примерно 47.8 руб (ДД 8.52% от текущей цены). Выглядит не так интересно на фоне некоторых других компаний фондового рынка. Правда, это расчеты приблизительные. Текущая геополитическая ситуация вносит много неопределенностей и, возможно, итоговый результат будет значительно лучше. Но даже в позитивном сценарии дивидендная доходность за 2026 год по расчетам не превышает 11% (выплата около 58.6 руб).

Мнение о НКХП не изменилось. Компания приятная, есть чистая денежная позиция. Но вот оценена она недешево, поэтому в портфеле ее нет. Прогнозная справедливая стоимость - 530 руб.

*Не является инвестиционной рекомендацией

Присоединяйтесь также к моему Телеграм каналуСегодня в 5:05

ВИС Финанс БО-П12: до 18,39% на 3,5 года с премией к рынку. Мои условия сделки

Еще и двух месяцев не прошло, а эмитент опять в очереди за деньгами. И это логично: на горизонте четырех месяцев надо гасить два выпуска на 3,5 млрд рублей — без новых средств не обойтись. Давайте посмотрим на условия старта от «Вис Финанс» и оценим, есть ли в них реальная выгода на фоне других долговых инструментов на рынке. Поехали!

Группа "ВИС" - холдинг, который ведет операционную деятельность с 2000 года, работает в основном с использованием механизма государственно-частного партнёрства.

За время работы компания построила около сотни крупных объектов энергетической, промышленной, транспортной, социальной и нефтегазовой инфраструктуры в 23 городах России и Европы.

📍 Параметры выпуска Вис Финанс БО-П12:

• Рейтинг: ru A+ (прогноз «Стабильный») от Эксперт РА, АА- (НКР, прогноз «Стабильный»)

• Номинал: 1000Р

• Объем: не более 2,5 млрд рублей

• Срок обращения: 3,5 года

• Купон: не выше 17,00% годовых (YTM не выше 18,39% годовых)

• Периодичность выплат: ежемесячно

• Амортизация: отсутствует

• Оферта: отсутствует

• Квал: не требуется

• Дата сбора книги заявок: 23 апреля 2026

• Дата размещения: 28 апреля 2026

📍 Финансовые результаты МСФО за 6 месяцев 2025 года:

• Выручка: 23,1 млрд руб. (-14,4% г/г) в 2024 году выручка была почти 50 млрд руб.

• EBITDA: 10,7 млрд. руб. (рост +15,8% г/г)

• Чистая прибыль: 1,1 млрд. руб. (-57% г/г).

• Капитал: собственный капитал 16,3 млрд руб.

• Долг: 75,8 млрд руб. (с учетом проектного долга)

• Чистый долг/EBITDA: 5,14х (было 6х)

Несмотря на высокий уровень долговой нагрузки, важно понимать структуру обязательств Группы ВИС. Часть из них — это проектные кредиты под конкретные государственно-частные проекты.

По сути, эти займы обслуживаются за счёт госбюджета и платежей государства по концессионным договорам. То есть компания возвращает их не из собственного кармана — за неё платит заказчик. Поэтому такие долги не считаются корпоративными и не несут для инвесторов прямого риска.

В обращении находятся 9 выпусков биржевых облигаций компании на 19,5 млрд рублей:

• ВИС ФИНАНС БО-П11 $RU000A10EES4 Доходность: 16,98%. Купон: 17,00%. Текущая доходность: 16,39% на 2 года 9 месяцев

• ВИС ФИНАНС БО П09 $RU000A10C634 Доходность: 16,68%. Купон: 17,00%. Текущая доходность: 16,52% на 2 года 2 месяца

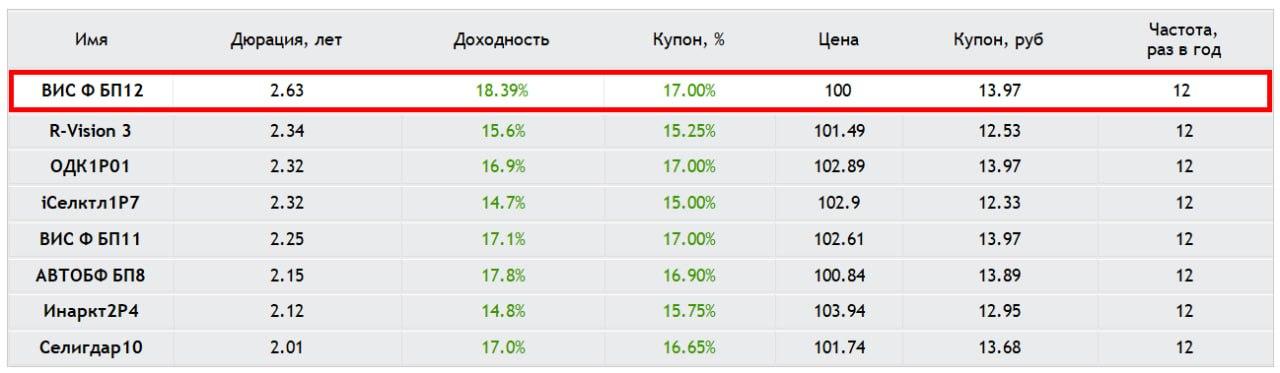

📍 Что готов предложить нам рынок долга:

• ОДК 001P-01 $RU000A10ES32 (16,98%) А+ на 2 года 10 месяцев

• Р-Вижн 001Р-03 $RU000A10EKZ6 (15,56%) А+ на 2 года 10 месяцев

• Селектел 001Р-07R $RU000A10EEZ9 (14,80%) А+ на 2 года 9 месяцев

• Совкомбанк Лизинг БО-П17 $RU000A10DTS4 (15,11%) АА- на 2 года 7 месяцев

• Инарктика 002Р-04 $RU000A10DHX9 (14,96%) А+ на 2 года 6 месяцев

• ТрансКонтейнер П02-02 $RU000A10DG86 (16,69%) АА- на 2 года 6 месяцев

• ХК Новотранс 002P-01 $RU000A10DCF7 (15,58%) АА- на 2 года 5 месяцев

• Селигдар 001Р-08 $RU000A10DTF1 (16,51%) А+ на 2 года 1 месяц

• АФК Система 002P-06 $RU000A10DPW4 (16,15%) АА- на 2 года

Что по итогу: Основные риски здесь типичны для инфраструктурного сектора — зависимость от госфинансирования и чувствительность к ставкам, но они нивелируются статусом компании и поддержкой государства.

Операционная деятельность стабильна, но держать руку на пульсе всё же придется: ключевые моменты для мониторинга — динамика развития бизнеса и способность компании эффективно управлять долговой нагрузкой.

В целом предложение выглядит интересно и дает рыночную премию с учётом кредитного качества эмитента. При итоговом купоне не ниже 16,5% готов буду впервые добавить эмитента в свой облигационный портфель.

Плюс работает льгота на долгосрочное владение (ЛДВ) — достаточно продержать бумаги не менее 3 лет. Тем, кто пока сомневается, лучше дождаться годового отчёта за 2025 год, чтобы видеть полную картину. Решение за вами, а свою планку по цене входа я обозначил.

Если было полезно - прожимайте реакции под постом! Для меня это лучшая мотивация.

✅️ Еще больше торговых идей и аналитики по рынку можно найти здесь: МАХ | Telegram. Присоединяйтесь!

'Не является инвестиционной рекомендациейВчера в 16:05

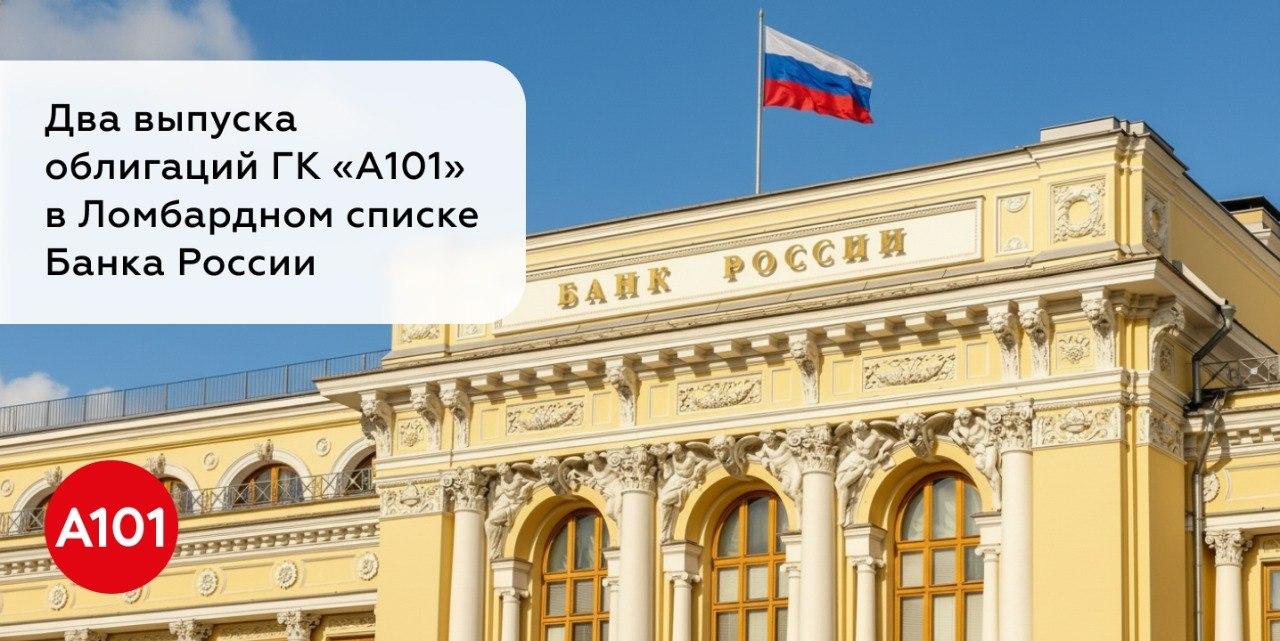

🏦Облигации ГК «А101» в Ломбардном списке: высокая ликвидность и доверие регулятора

Совет директоров Банка России включил два выпуска ГК «А101» в Ломбардный список — это официальное признание их высокого кредитного качества и высокой ликвидности.

🛡️Надежность эмитента подтверждена ведущими рейтинговыми агентствами, ему присвоен высокий кредитный рейтинг от АКРА, НКР и «Эксперт РА» на уровне А+ со стабильным прогнозом. Также эмитент соблюдает требуемый уровень прозрачности раскрываемой корпоративной информации.

📜Ломбардный список — это перечень ценных бумаг, которые Банк России принимает в качестве залога от коммерческих банков для выдачи им кредитов. Для банков такой статус — ключ к дешевому фондированию: ценные бумаги можно использовать как залог по операциям рефинансирования, что позволяет кредитовать клиентов под залог этих облигаций по более выгодным ставкам.

В список входят ОФЗ и облигации крупных эмитентов с рейтингом не ниже A-, присвоенным хотя бы одним из ведущих рейтинговых агентств: АКРА, «Эксперт РА», НКР или НРА.

📌Какие выпуски вошли в список:

— $RU000A10DZU7 — с фиксированным купоном 17%.

— $RU000A10DZT9 — с плавающим купоном: ключевая ставка + 4%.

📈ГК «А101» находится на долговом рынке с 2024 года. На данный момент в обращении находятся 3 выпуска облигаций. Группа зарекомендовала себя как надежный эмитент, всегда своевременно исполняющий свои обязательства по выплате купонов.

$RU000A108KU4

#А101Вчера в 14:14