Майнинг в кризисе и биткоин в падении

#майнинг #биткоин #инвестиции

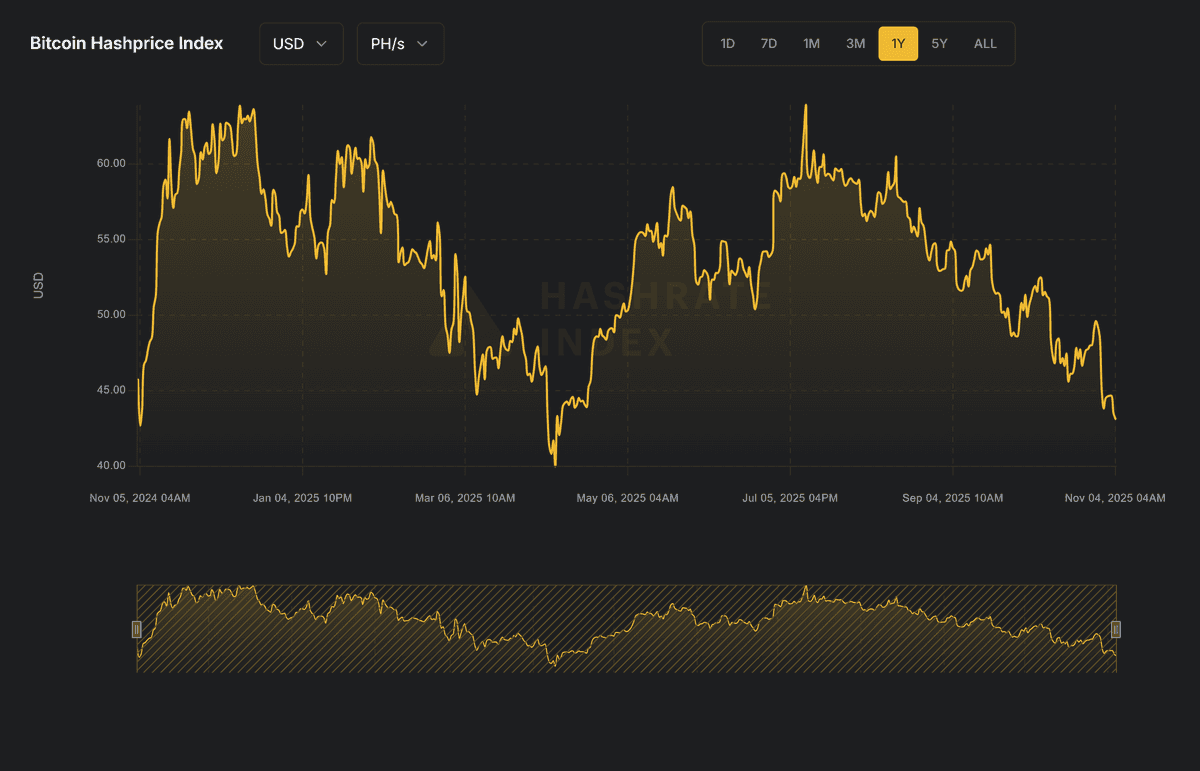

В ноябре 2025 года сеть биткойна бьёт исторические рекорды по вычислительной мощности: средний хэшрейт держится в районе 1,0–1,1 ZH/s. На этом фоне хэшпрайс — выручка майнера в долларах за 1 PH/s в сутки опустился до 38 $/PH·сутки, обновив минимумы последних лет.

Для инвестора, который покупает майнинговое оборудование (ASIC) и размещает его на хостинге по тарифу 6 ₽/кВт⋅ч, это означает простую вещь: в подавляющем большинстве реалистичных сценариев такие инвестиции уже не отбиваются.

Ниже — разбор, почему так произошло и какие перспективы могут ожидать отрасль.

1. Что произошло с экономикой майнинга в ноябре 2025 года

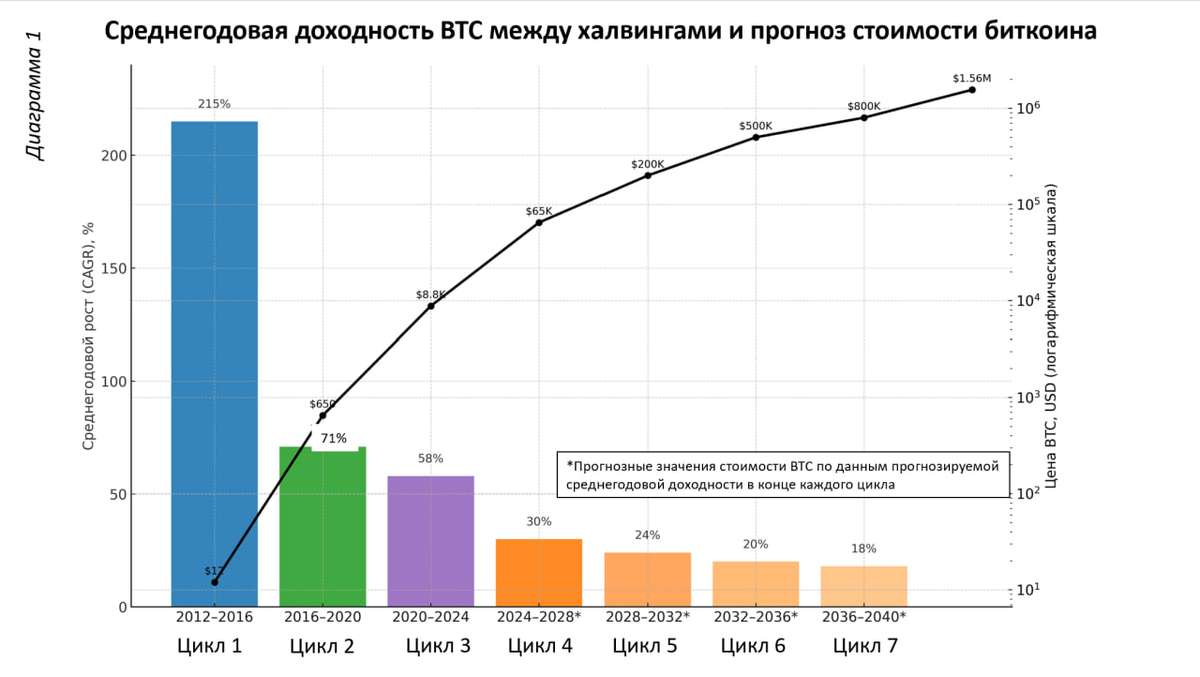

В апреле 2024 года состоялся очередной, уже четвёртый, халвинг биткойна: награда за блок сократилась с 6,25 до 3,125 BTC. Для майнеров это означает, что при прочих равных денежный поток сети в BTC сократился вдвое, а значит, доход на каждую единицу хэшрейта падает. Исторически после халвингов цену BTC поддерживал рост — это частично компенсировало снижение награды в монетах. Но текущий цикл отличается двумя особенностями: хэшрейт вырос до рекордных уровней в 2025 году и в сеть зашло огромное количество новых, более эффективных ASICов, и конкуренция за каждый блок усилилась. Ситуацию омрачило падение биткоина в ноябре с $120 000 до $90 000.

На этом фоне хэшпрайс обновил многолетний минимум на уровне 38 $/PH·сутки и доходность майнинга находится на минимуме с 2020 года. При такой конфигурации даже крупные публичные майнеры работают на грани рентабельности. Для инвестора, платящего, к примеру 6 ₽/кВт⋅ч на хостинге, ситуация существенно хуже.

2. Кризис в майнинге: инвестиции не окупаются даже без учета затрат в обновление парка.

Для оценки глубины текущего кризиса в сфере майнинга биткоина воспользуемся представленным ранее подходом Кипарис Велс Менеджмент к финансовому моделированию инвестиции в майнинг по модели хостинга.

Возьмём типичный для рынка пример и выполнил следующие расчёты:

· ASIC S21 с хешрейтом 235 TH/s (0,235 PH/s).

· Цена нового устройства с НДС — 300 000 ₽.

· Хостинг 6 ₽/кВт⋅ч (включая электричество и базовое обслуживание).

· Реальное энергопотребление установки — 4,1 кВт⋅ч.

· Аптайм — 95 % времени.

· Курс доллара — 83 ₽/$.

Шаг 1. Выручка от майнинга. При хэшпрайсе 38 $/PH·сутки один ASIC S21 зарабатывает: 38 $ × 0,235 PH ≈ 8,9 $ в сутки. С учётом аптайма 95% и курса 83 ₽/$ расчётное значение выручки составляет порядка 260–270 тыс. ₽ в год.

Даже без учёта роста сложности и будущих халвингов это стартовая верхняя граница дохода.

Шаг 2. Расходы по модели хостинга. Электроэнергия + базовый сервис при 6 ₽/кВт⋅ч и 4,1 кВт — около 205 000 ₽ в год. Допустим, ещё 20 000 ₽ в год прочих расходов/комиссий со стороны оператора (ремонт, настройка, логистика).

Итого операционные расходы (OPEX) на устройство: 225 000 ₽ в год.

Шаг 3. Результат по устройству. Валовая выручка: 260 000 ₽/год. Операционные расходы: 225 000 ₽/год.

Таким образом, денежный поток до учета инвестиций в обновление парка составляет 30–35 тыс. ₽ в год.

При цене оборудования на примере S21 не более 300 000₽ простая окупаемость инвестиций составляет 8–10 лет (если не принимать во внимание затраты на обновление парка). Реальный же срок службы конкурентоспособного майнера 3–4 года, после чего его доходность резко падает из-за роста сложности и появления нового поколения устройств. То есть даже в «статической» картинке без роста сложности и новых халвингов, при хостинге по 6 ₽/кВт⋅ч инвестор не выходит в ноль за 4-х летний жизненный цикл устройства — и это в лучшем случае.

3. Что меняют реинвестиции и обновление парка

Мы рассмотрели сценарий, при котором в текущих условиях экстремально низкого хэшпрайса доходность инвестиций в майнинг находится на неприемлемо низком уровне для того, чтобы считать их экономически оправданными.

В более же реалистичной модели майнингового проекта необходимо предусмотреть:

· обязательные ежегодные реинвестиции (CAPEX) части денежного потока (20 % от первоначального инвестиций в приобретение оборудования) на покупку новых устройств;

· обновление парка к концу горизонта: старые ASICи продаются, новые остаются работать;

· ликвидационную стоимость парка, допустим, на уровне 50 % от первоначальной стоимости благодаря регулярному обновлению парка оборудования.

Если промоделировать такой проект на горизонте 5 лет при текущем хэшпрайс 38 $/PH·день и тарифе 6 ₽/кВт⋅ч, картина становится ещё более жёсткой. Первые четыре года бизнес генерирует отрицательный денежный поток (реинвестиции и обслуживание «съедают» почти всю выручку и даже больше). Продажа «обновлённого» парка в конце срока частично компенсирует потери, но не покрывает стартовые вложения. При такой ситуации внутренняя норма доходности (IRR) проекта оказывается существенно ниже нуля.

Иначе говоря, при текущих входных данных инвестор фактически финансирует чью-то инфраструктуру, не получая рыночной премии за риск.

4. Почему рост цены BTC не решает проблему автоматически

Интуитивно кажется: «если биткойн вырастет в цене, майнинг снова станет сверхприбыльным». На практике это работает только на коротких участках цикла.

Есть несколько причин по которым просто рост стоимости биткоина не решит проблему с падением маржинальности майнинга:

1. Рост цены стимулирует приток нового хэшрейта. Чем дороже BTC, тем больше игроков готово покупать новые ASICи и включаться в сеть. Это ускоряет рост сложности и «съедает» дополнительную маржу.

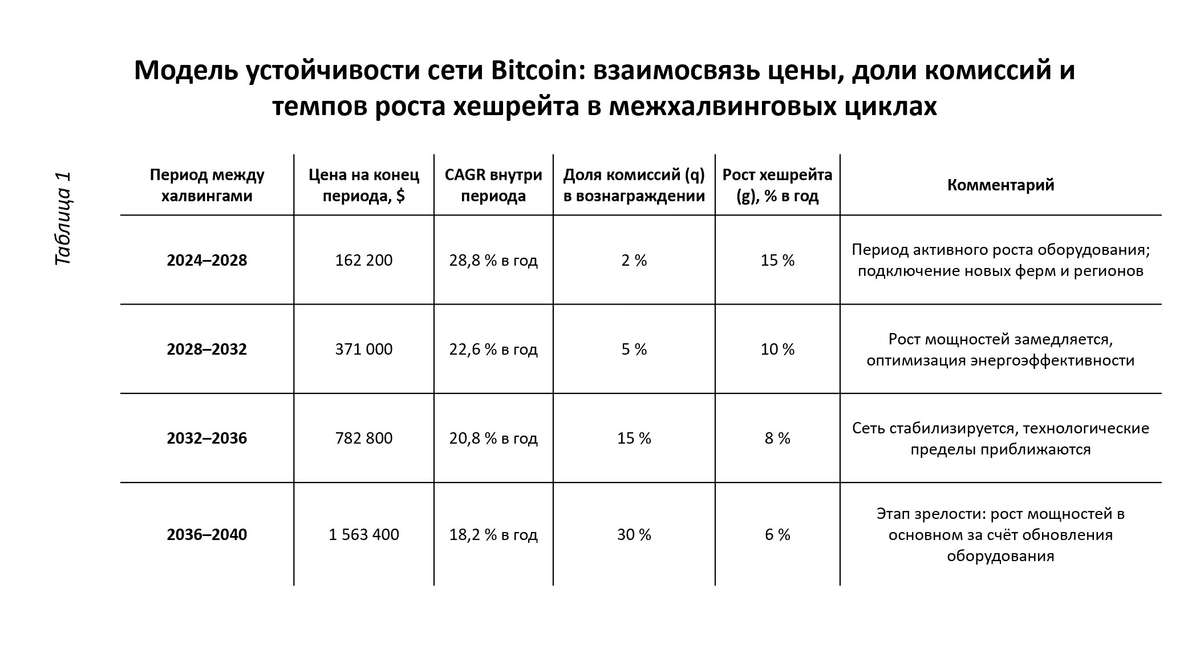

2. Халвинги сокращают награду в BTC. Уже состоявшийся в 2024 году халвинг уменьшил базовый поток монет вдвое, а следующий ожидается в 2028-м. Даже если цена BTC будет расти, это не гарантирует восстановления прежнего хэшпрайса в долларах.

3. Hashprice уже ниже уровня безубыточности для многих промышленных майнеров. около 40 $/PH·day — это рубеж, ниже которого значительная часть ферм с дорогой электроэнергией начинает работать в минус. При нынешних 38 $/PH·сутки мы уже ниже этого уровня. То есть для того, чтобы хостинговый проект при 6 ₽/кВт⋅ч стал снова интересен, мало просто роста цены BTC. Нужно, чтобы рост цены опережал и рост сложности, и эффекты следующих халвингов — а это далеко не гарантировано.

5. Какие сценарии ещё могут работать и есть ли перспективы для майнеров в текущих условиях

В нынешних условиях майнинг по модели «купил ASICи — отдал на хостинг по 6 ₽/кВт⋅ч» выглядит экономически нецелесообразным. Позитивная доходность возможна только в более «экстремальных» сценариях, среди которых:

· Существенно более дешёвая электроэнергия. Тарифы 3–4 ₽/кВт⋅ч и ниже радикально меняют экономику. OPEX падает, свободный денежный поток становится заметным даже при текущем хэшпрайсе.

· Оптовые цены на оборудование. Покупка партии ASICов с дисконтом к рознице (или по ценам дистрибьютора) сокращает CAPEX и ускоряет окупаемость. Альтернативной может выступать получение беспроцентной рассрочки на покупку оборудования.

· Синергия с энергетикой. Майнинг, встроенный в энергосистему (утилизация избыточной генерации, стабилизация нагрузки, работа на попутном газе и т.п.), позволяет получить либо почти бесплатную энергию, либо дополнительную выручку сверх продажи электроэнергии, улучшая экономику проекта.

· Спекулятивная ставка на рост BTC с удержанием монет. Инвестор может сознательно идти на отрицательный текущий денежный поток, рассматривая добываемый BTC как «длинную позицию» с ожиданием кратного роста. Но в этом случае это уже не инфраструктурный бизнес, а высоко рисковая спекуляция на курсе.

6. Что важно вынести инвестору из нынешнего кризиса в майнинге

Текущая конфигурация сети (хэшрейт 1 ZH/s) и хэшпрайсе (38 $/PH·сутки) делает майнинг по модели хостинга 6 ₽/кВт⋅ч убыточным в большинстве реалистичных сценариев. Простая арифметика показывает: при таких параметрах S21 приносит 30–35 тыс. ₽ в год «бумажной» прибыли, но требует 300 тыс. ₽ инвестиций и регулярно теряет конкурентоспособность из-за роста сложности.

Более честная модель с учётом реинвестиций и ликвидационной стоимости показывает отрицательную доходность инвестиций ( IRR) и капитальные вложения не возвращаются в разумные сроки. Чтобы майнинг снова стал инвестиционно привлекательным, необходимы либо существенно более низкие тарифы на электроэнергию, либо особые условия доступа к оборудованию и инфраструктуре, либо осознанная ставка на рост курса BTC, а не на текущий денежный поток.

Дисклеймер.

Настоящий материал подготовлен в информационно-аналитических целях и не является индивидуальной инвестиционной или финансовой рекомендацией. Все расчёты основаны на упрощённых допущениях и текущих рыночных данных, которые могут измениться. Перед принятием инвестиционных решений необходимо самостоятельно оценить риски и при необходимости обратиться к профессиональному консультанту.