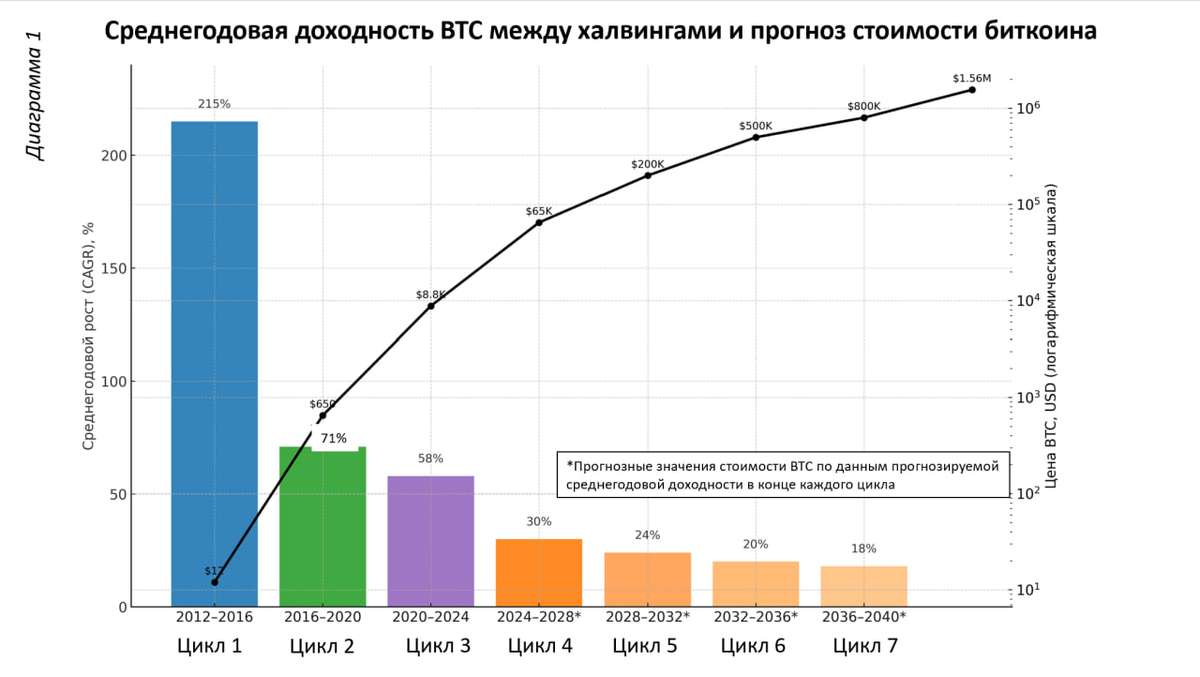

Хэшпрайс биткойна на годовом минимуме: доходность майнинга в октябре 2025 года

Выручка на единицу вычислительной мощности достигла минимума при относительно высокой цене биткойна

К началу ноября 2025 года Bitcoin Hashprice Index опустился до $44 (см. диаграмму) за PH/s в сутки, приблизившись к нижней границе годового диапазона ($40 – $63). За месяц показатель снизился примерно на 15 %, тогда как цена биткойна в начале ноября удерживался на уровне $110 000. Это означает, что доходность майнинга сокращается даже при относительно высокой стоимости биткойна. Причина снижения доходности — рекордный рост совокупного хешрейта и снижение комиссионных в блоках.

Так, к началу ноября 2025 года сложность сети Bitcoin достигла около 156 трлн (T) — это новый исторический максимум, отражающий стремительное расширение вычислительных мощностей сети после халвинга в апреле 2024 года. Совокупный хешрейт сети впервые устойчиво превысил отметку 1 зетахеш в секунду (ZH/s), что стало результатом масштабных инвестиций со стороны публичных майнеров, таких как CleanSpark, Marathon Digital, Riot Platforms, IREN, Cipher Mining и других. Крупнейшие майнеры продолжают вводить новые парки оборудования поколения Antminer S21 / T21 и Whatsminer M66, ориентируясь на энергоэффективность ниже 20 J/TH и долгосрочные контракты на электроэнергию в диапазоне $0.03–0.05 / кВт·ч.

Сегодня каждый дополнительный 10 EH/s, подключённый к сети, снижает среднесуточный хэшпрайс примерно на 0,4–0,5 %, что формирует эффект постоянного давления на маржу. Даже при цене биткойна $110 000–115 000 совокупная долларовая выручка майнеров на единицу мощности находится у нижней границы годового диапазона — около $44 / PH/s в сутки. По сути, сеть вступила в фазу «структурного перенасыщения» — когда технологическое преимущество и доступ к дешёвой электроэнергии становятся важнее рыночного курса BTC.

В этих условиях крупные игроки усиливают вертикальную интеграцию: часть хешрейта перераспределяется в проекты ИИ-вычислений и высокоплотных ЦОДов, где инфраструктура используется гибридно. Для мелких и средних операторов, особенно с тарифами выше 6 ₽ / кВт·ч, майнинг превращается в бизнес с нулевой маржей. Конкуренция перемещается из области хешрейта в область капитальных и операционных издержек, где побеждают те, кто может снизить совокупную стоимость владения на каждый терахэш — от энергетики до охлаждения и хеджирования потоков BTC.

Текущая доходность майнинга : прочему проекты убыточны и не несут инвестиционной эффективности

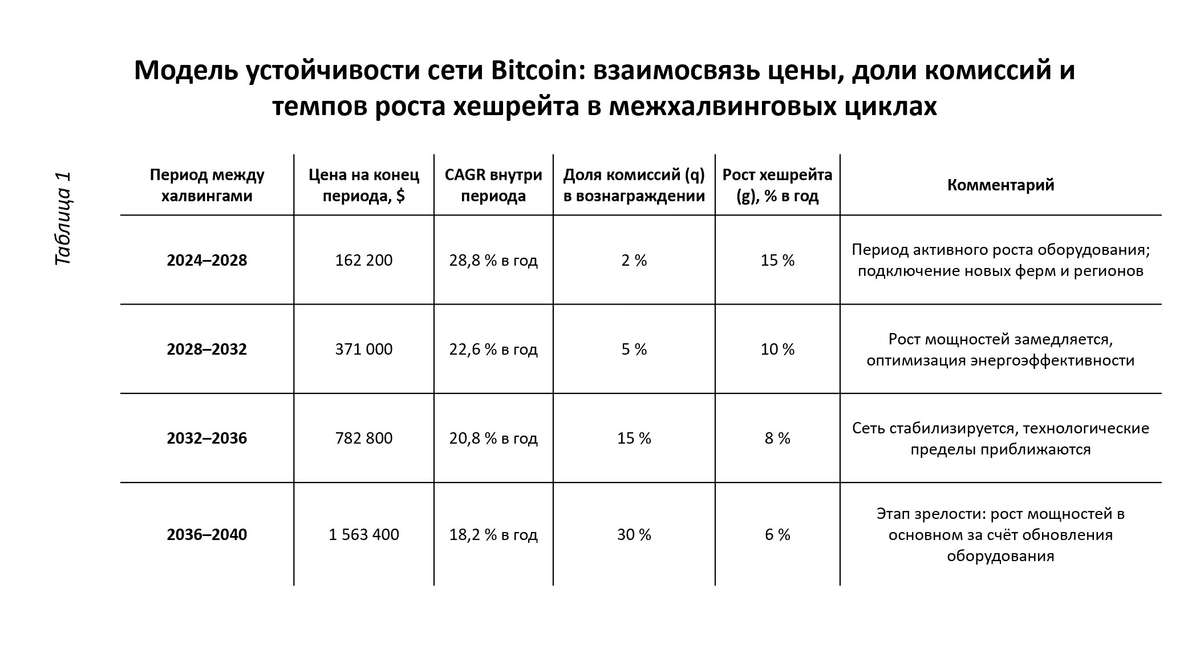

Для оценки эффективности майнинговых инвестиций используем методику, представленная ранее в статье «Финансовое моделирование в майнинге: концептуальная основа и практическое применение».

В соответствии с этой моделью, инвестиционный горизонт принят равным 5 годам, с обязательным ежегодным реинвестом 20 % капитальных затрат (CAPEX) и ликвидационной стоимостью оборудования в размере 20 % от первоначальных вложений по окончании периода. Предполагается, что вся добытая криптовалюта реализуется, а денежный поток формируется в фиатном выражении без накопления BTC.

При цене биткойна $110 000, текущем hashprice ≈ $44 / PH/s, и использовании оборудования Antminer T21 (195 TH/s, энергоэффективность 19 J/TH, потребление около 3,7 кВт), при тарифе на электроэнергию 6 ₽/кВт·ч экономическая картина выглядит следующим образом.

Годовая выручка устройства составляет около $2 974 или 273 600 ₽, тогда как энергозатраты достигают ≈ 194 000 ₽ в год. С учётом прочих операционных расходов и ежегодного реинвеста на уровне 20 % CAPEX (≈ 58 900 ₽), чистый денежный поток снижается до около 20 000 ₽ в год. При первоначальных инвестициях 294 400 ₽ и ликвидационной стоимости оборудования 58 900 ₽ на пятом году, совокупный приток средств за весь период не превышает 160 000 ₽, что соответствует отрицательной внутренней норме доходности (IRR ≈ –6…–8 %).

Прогноз хэшпрайса на ближайшие месяцы: майнингу нужен слабый рубль и дешевые источники энергии

К концу 2025 года рынок майнинга вступает в фазу повышенного давления на маржу. Сложность сети находится на исторических максимумах (около 156 трлн T), совокупный хешрейт устойчиво превышает 1 зетахеш/с, а доля комиссий в вознаграждении за блок опустилась ниже 1 %. При такой структуре доходов даже высокая цена биткойна в диапазоне $110 000–115 000 не обеспечивает роста долларовой выручки на единицу мощности. Рассмотрим возможные сценария развития события по изменению хэшпрайса:

Базовый сценарий. Консолидация хэшпрайса в диапазоне $42–48 / PH/s при постепенном росте сетевого хешрейта и умеренном снижении себестоимости добычи у крупных операторов. Этот сценарий предполагает сохранение текущей динамики сложности и стабильный уровень ончейн-активности без всплесков комиссий. В такой ситуации майнинг останется прибыльным лишь для операторов с тарифами ≤ 5 ₽/кВт·ч, при этом IRR по модели (без накопления) удержится в районе 0–5 % годовых.

Позитивный сценарий. Рост комиссий в блоках — например, при повторении активности Ordinals или Runes, либо увеличении транзакционного трафика в сети — способен временно поднять хэшпрайс до $50–55 / PH/s. В этом случае маржа вырастет на 10–15 %, а IRR проектов при тарифах 5–6 ₽/кВт·ч может кратковременно превысить 10 % годовых. Такой сценарий маловероятен как устойчивый тренд, но возможен в отдельных месяцах при росте ончейн-нагрузки и кратковременном сокращении совокупного хешрейта.

Негативный сценарий. Падение хэшпрайса ниже $40 / PH/s возможно, если сетевой хешрейт превысит 1.1–1.2 зетахеша/с, а цена биткойна останется в боковике. В этом случае значительная часть оборудования предыдущих поколений (S19, M30) окажется нерентабельной даже при тарифах 4–5 ₽/кВт·ч, что приведёт к волне отключений и консолидации ферм. IRR большинства проектов уйдёт в отрицательную зону, особенно в сегменте хостинговых площадок без собственного энергоресурса.

Майнинг вступает в период «тонкой маржи», когда каждый рубль себестоимости и каждый ватт на TH определяют эффективность бизнеса. Конец 2025 года станет проверкой эффективности инфраструктурных моделей: выживут не крупнейшие игроки, а те, кто умеет работать с повышением энергоэффективности и хеджированием потоков.

Для сферы майнинга, как и для сырьевой экономики в целом, становится критически важным соотношение курса рубля и стоимости электроэнергии. При прочих равных, обесценение рубля повышает рублёвую выручку майнеров, сохраняя их конкурентоспособность при растущих тарифах, тогда как укрепление рубля и рост внутренних цен на энергию без валютной компенсации резко сокращают маржу. Таким образом, валютный фактор превращается в один из важных макроэкономических драйверов отрасли: чем выше стоимость электроэнергии в рублях, тем сильнее майнинг зависит от ослабления национальной валюты.

#майнинг #биткойн #инвестиции #хэшпрайс