🥶 Когда мозг кипит, а рынок молчит 🦾

Бывают моменты, когда напряжение зашкаливает.

График стоит. Идея не выстреливает. Решение не приходит.

И вот это ощущение — самое неприятное.

Ты как будто вышел из своей зоны комфорта.

Из зоны привычных знаний.

Из пространства, где всё понятно и просчитано.

И попал в серую область — где не на что опереться.

Стресс? Да.

Сомнения? Конечно.

Мысли «а может ну его?» — знакомо.

Но если честно — именно там и начинается рост.

🧠 Серая зона — это точка апгрейда

Это момент, когда мозг вынужден работать глубже.

Когда приходится думать, пересматривать гипотезы, искать новые углы зрения.

Это не про вдохновение.

Это про системную внутреннюю работу.

В инвестициях на российском рынке такие моменты случаются регулярно.

Меняется риторика регулятора.

Меняется структура спроса.

Меняется поведение частного инвестора.

И старые модели начинают «поскрипывать».

Можно в панике менять стратегию каждый месяц.

А можно остаться в процессе.

🛠 Решение не падает с неба

Кажется, что ответ появляется внезапно.

Но это иллюзия.

До этого были часы анализа.

Сравнение сценариев.

Перебор параметров.

Пересмотр рисков.

И вот в какой-то момент пазл складывается.

Напряжение падает.

Появляется ясность.

Не потому что «повезло».

А потому что была проделана работа.

💡 Почему это важно для MegaStrategy

Мы регулярно оказываемся в таких точках.

Где нужно донастроить модель.

Где требуется пересмотреть долю кэша.

Где стоит переоценить риск конкретного инструмента.

У нас есть три опоры:

время, знания и технологии.

Время — чтобы не принимать решения на эмоциях.

Знания — чтобы понимать структуру рынка.

Технологии — чтобы проверять гипотезы, а не гадать.

И именно через такие «серые зоны» стратегии становятся устойчивее.

Не из-за удачи.

А из-за опыта, который накапливается именно в моменты напряжения.

Если сейчас у вас сложный этап — в инвестициях или в жизни — возможно, это не тупик.

Возможно, это обновление системы.

Напишите в комментариях:

Был ли у вас момент, когда решение пришло только после сильного внутреннего давления?

Лайкните пост, если откликается.

Поддержка — это тоже энергия движения.

#рост #дисциплина #мышление #психология #стратегия #опыт #саморазвитие #фокус

Посты по ключевым словам

🚀 20 минут реал-тайм разбора 6 активов с нейроботом и профессиональным MT5-советником

Привет, друзья!

Сегодня вышло новое видео, в котором мы в режиме настоящего времени разобрали сразу шесть активов из разных классов рынка:

Нефть Brent • Bitcoin • Золото • Кофе • Какао • Хлопок

Мы работали сразу двумя инструментами:

Нейробот Oracle Trading — мгновенный AI-анализ и торговые идеи

Советник OracleTrading для MetaTrader 5 — автоматическая разметка волн Эллиотта, поиск паттернов Гартли, анализ японских свечей и мощный confluence-подход

В видео вы увидите:

Как выглядит текущая волновая структура по каждому активу

Реальные гармонические паттерны Гартли с зонами PRZ

Сильные свечные формации и уровни confluence

Почему эти инструменты особенно хорошо работают именно на разнородных рынках (энергоносители, крипта, металлы и мягкие товары)

Главный вывод видео:

Confluence-анализ (когда несколько независимых методик подтверждают друг друга) + автоматизация разметки = значительная экономия времени и более объективные торговые решения. Нейробот даёт скорость и масштаб, а MT5-советник — глубокую визуальную проработку и возможность автоматизации.

Это не «ещё один индикатор». Это целая система, которая помогает трейдеру видеть рынок структурированно и быстро.

Смотрите полное видео здесь: YouTube / RuTube / VK Видео

Хотите попробовать сами?

Нейробот Oracle Trading в Telegram (демо + 10 запросов бесплатно): https://t.me/TraidingAI88_bot

Профессиональный советник OracleTrading для MT5 (Эллиотт + Гартли + confluence): https://www.mql5.com/ru/market/product/182501

Все продукты автора: https://www.mql5.com/ru/users/cash1988/seller

Напишите в комментариях:

Какой актив сейчас для вас самый интересный для анализа?

И какой инструмент вы бы хотели протестировать первым — нейробот или MT5-советник?

Делитесь видео с коллегами-трейдерами — многим будет полезно увидеть, как современные инструменты работают на практике.12 июля

Собрал облигационный портфель на 2026 год. Глобальная ребалансировка

Облигационная стратегия не теряет актуальности из-за множества проинфляционных факторов, которые не позволяют регулятору снижать ключевую ставку прогнозируемо и прозрачно для бизнеса. А значит, переход в акции пока считаю преждевременным.

В рамках своей стратегии и постоянного мониторинга долгового рынка я обнаружил несколько интересных выпусков для добавления в портфель, о которых сегодня подробно напишу.

Инвестиционный портфель диверсифицирован под разные сценарии:

• Корпоративные облигации: как основа для дохода.

• Валютные инструменты: служат хеджированием геополитических рисков.

• Длинные ОФЗ: для игры на рост котировок в ожидании смягчения денежно-кредитной политики.

• Фонды акций: обеспечивают участие в росте крупнейших компаний, определяющих динамику индекса МосБиржи.

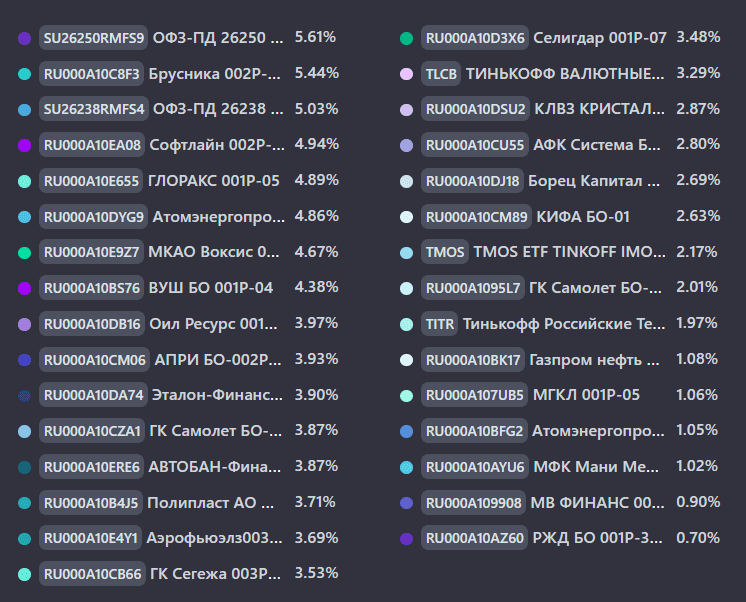

На данный момент в портфеле 33 облигации и 3 фонда:

Текущую структуру портфеля вынес в наглядный скриншот с указанием доли каждой позиции от депо. Основное внимание сегодня предлагаю уделить детальному анализу сделок и ключевым изменениям за последний месяц:

Полипласт П02-БО-16 $RU000A10F7V9 (А) Доходность к погашению: 18,29% на 2 года 10 месяцев

Полипласт — химический король России в промышленном сегменте. Он делает то, без чего не построить дом, не добыть нефть, не выплавить металл и даже не помыть посуду. У него 8 заводов, 4 своих "мозговых" центра, десятки модификационных центров и 30+ офисов продаж по всей стране.

Бурный рост компании прочно завязан на долгах — за два года они выросли многократно. Это главный риск, а возможный доход прямо пропорционален этому риску. Инвестировать или нет — зависит от вашей смелости. Ключевой момент - отчетность за 9 месяцев 2026 года: увидим, удалось ли выйти в плюс по свободному денежному потоку после остановки активного строительства.

ГТЛК 002P-13 $RU000A10F801 (АА-) Доходность к погашению: 17,28% на 3 года 10 месяцев с амортизацией

ГТЛК — публичная компания со 100% государственной долей, работает с 2001 года. Её бизнес существует только благодаря господдержке. Рейтинг AA- обманчив: без государства он был бы существенно ниже. Это типичная госкомпания с высокой долговой нагрузкой, низкой рентабельностью, но железной уверенностью в помощи со стороны бюджета.

ИСП 001Р-01 $RU000A10FAL4 (ВВВ-) Доходность к погашению: 20,86% на 2 года 11 месяца

Производитель систем газового пожаротушения из Тольятти работает с 2009 года по полному циклу: разработка, производство, проектирование, сервис. Продуктовая линейка — «Заря», «Император», «Сенатор», «УльтраZ». Компания практически без долгов.

Два ключевых риска: малый масштаб бизнеса и концентрация на одном продукте. Из-за небольших размеров компания чувствительна даже к слабым внешним шокам. Отсутствие продуктовой диверсификации создаёт дополнительную угрозу при технологических сдвигах в отрасли.

Общая доля фондов в структуре портфеля: за последний месяц увеличилась с 7,5% до 10% покупками #TMOS, #TITR и #TLCB

Основная просадка: сейчас в облигациях Оил Ресурс 001P-03 $RU000A10DB16 К эмитенту есть вопросы по отчётности и расчёту доходов. Бумаги рухнули после отзыва рейтинга НРА 2 июня — агентству просто не хватило данных.

Плюс у «Кириллицы» в ближайшие два месяца погашаются два выпуска БО-02 $RU000A106L67 и БО-03 $RU000A106UB7 на 600 млн рублей. Отсюда и идут страхи, что материнская компания не справится и уйдёт в техдефолт.

В этой истории риски повышенные, так что лишний раз рисковать не стоит. Моя же доля по отношению к депозиту комфортная, поэтому пока удерживаю её. Посмотрим, как пройдёт первое погашение облигаций — 8 июля 2026 года.

Статистика за все время:

• Текущая стоимость портфеля: 867 782,34 ₽

• Ежегодный купонный доход: 125 504,74 ₽

• Ежемесячный купонный доход: 10 458,73 ₽

• Эффективная доходность: 20,38%

• Доходность к погашению без учета реинвестирования купона: 18,3%

Если пост оказался полезным - поддержите его реакциями!

Более подробно пишу про эти и другие компании в своих каналах: МАХ | Telegram, так что подписывайтесь. Будем проходить этот путь вместе.

'Не является инвестиционной рекомендацией17 июня

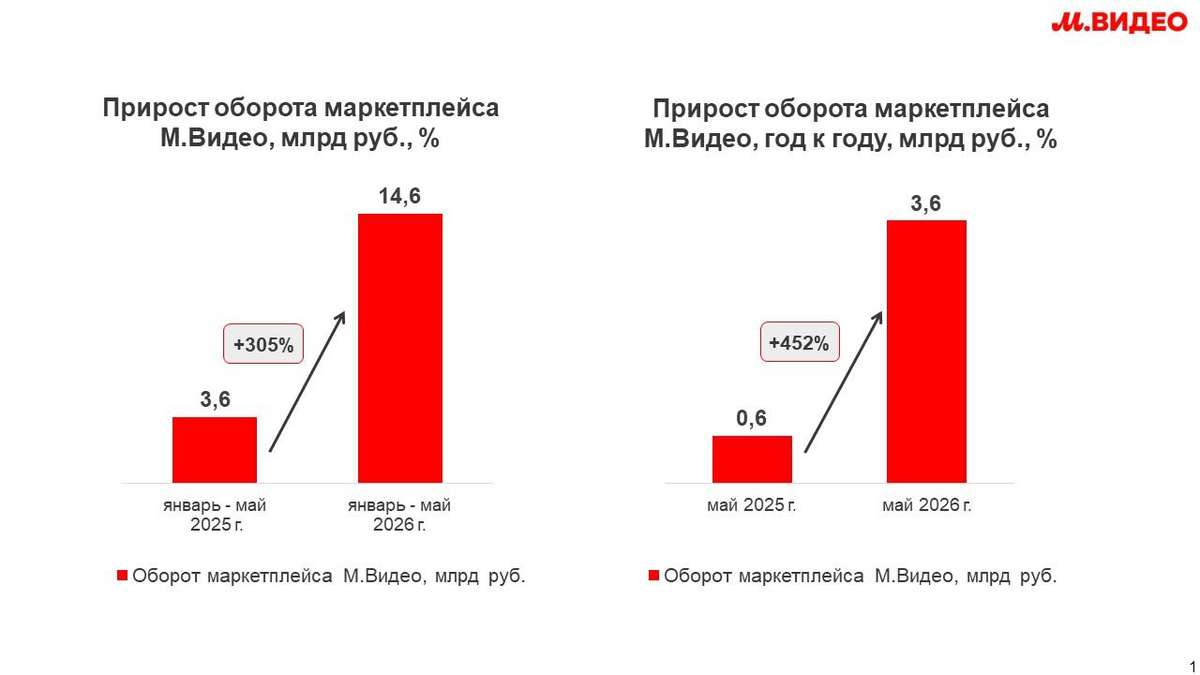

Владислав Бакальчук: маркетплейс М.Видео всего за 5 месяцев превысил результат всего 2025 года

ПАО «М.видео» сообщает о продолжении ускоренного роста собственного маркетплейса. По итогам января-мая 2026 года оборот платформы составил 14,6 млрд рублей, увеличившись на 303% год к году и превысив результат всего 2025 года (14,1 млрд рублей). Рост обеспечили расширение ассортимента, развитие новых категорий, увеличение количества продавцов и растущий интерес покупателей к маркетплейсу М.Видео как универсальной платформе для повседневных покупок. В мае оборот маркетплейса достиг 3,6 млрд рублей, сохранив положительную динамику по отношению к апрелю, и увеличился на 452% год к году. В настоящий момент ассортимент М.Видео насчитывает более 750 тыс. SKU, что почти в три раз больше, чем в прошлом году.

15 июня

🍏 Ньютон победил гравитацию, но проиграл рынку 📉

Знаете, кто потерял состояние на одном из самых известных биржевых пузырей в истории? Исаак Ньютон.

Да, тот самый человек, который сформулировал законы движения и заложил основы классической физики. Оказалось, что понять движение планет проще, чем собственные эмоции.

📜 Лондон, 1720 год

В центре внимания — Компания Южных морей.

На бумаге всё выглядело великолепно: монополия на торговлю с испанскими колониями в Южной Америке, золото, серебро и огромные перспективы прибыли.

На практике реальный бизнес был куда скромнее ожиданий, но это уже никого не интересовало. Акции росли как на дрожжах. Цена взлетела примерно со 130 фунтов почти до 1000.

Толпа была уверена: рост будет вечным.10 июня

Хорошая новость – вы умный. Плохая – это не помогает...

Эпиграф

– Вы что, за меня и есть будете?

– Ага!

(Вовка в Тридевятом царстве)

Есть книги об инвестициях, есть книги по психологии, а есть книги, которые объясняют, почему даже умные люди регулярно принимают глупые финансовые решения.

"Думай медленно... Решай быстро" Даниэля Канемана – та самая книга. Канеман получил Нобелевскую премию по экономике за исследования, доказавшие не очень приятный факт – человек считает себя рациональным существом, но в условиях неопределенности действует совсем не так рационально, как ему кажется.

Одна из важных идей книги известна как “теория перспектив”. Люди воспринимают потери намного болезненнее, чем аналогичные по размеру приобретения. Потерять 100 тысяч рублей психологически гораздо тяжелее, чем заработать те же 100 тысяч. Канеман назвал это "неприятием потерь".

Вот поэтому инвесторы совершают одни и те же ошибки, снова и снова. Держат убыточные акции в надежде на чудо или слишком рано продают прибыльные активы. Ищут подтверждение своей правоты вместо поиска истины.

Почему так происходит? Канеман объясняет это “устройством” нашего мышления. Представим, что в голове у человека работают две системы принятия решений. Первая действует быстро, автоматически и практически без усилий. Она помогает реагировать на привычные ситуации и принимать мгновенные решения.

Вторая отвечает за анализ, расчеты и критическое мышление. Она требует энергии и концентрации. Логично, что мозг старается включать её как можно реже. И вот, друзья, проблема как раз в том, что инвестиционные решения мы часто принимаем “первой системой”. А последствия пытаемся объяснить второй!

Особенно полезна книга тем, кто работает на финансовых рынках. Канеман показывает, как легко люди путают удачу с профессионализмом. Например, несколько прибыльных сделок создают иллюзию мастерства. Несколько лет роста рынка рождают уверенность в собственной исключительности... но рано или поздно рынок напоминает, что между удачей и компетенцией – огромная разница.

Я сам проходил через это… Был период, когда моя торговая система показывала отличные результаты. Правила были простыми, дисциплина железной, а решения принимались заранее. Все работало ровно до того момента, пока мне не показалось, что накопленный опыт позволяет улучшить систему. Как только я начал вмешиваться в процесс, результаты быстро напомнили мне, зачем вообще существуют правила.

Думаю, ценность книги – в том, что в том, что она научит вас меньше доверять собственным прогнозам, как ни странно это звучит. После прочтения возникает вопрос: "Это я сейчас принимаю решение или придумываю красивое объяснение тому, что мне хочется сделать?"

Возможно, вы не станете великим инвестором после прочтения этой книги. Но есть хороший шанс, что вы избежите нескольких дорогих ошибок. А вот это уже прекрасная инвестиция! Ведь на рынке деньги чаще теряют не из-за нехватки знаний, а из-за избытка уверенности в собственной правоте.

Больше полезного – в https://t.me/ifitpro

#канеман10 июня

🦢 Рантье за 10 лет? Есть один нюанс 🎭

Каждый раз, когда вижу красивые расчёты в духе «вкладывай по 100 тысяч в месяц и через 10 лет будешь жить на пассивный доход», вспоминаю одну особенность российского рынка.

В таких примерах история всегда выглядит гладкой. Будто инвестор просто покупал активы, реинвестировал доход и спокойно шёл к цели.

Но реальный российский рынок редко бывает таким.5 июня

🏔 Автопилот включается… но цена за это выше, чем кажется ⚙️

Сначала ты просто хочешь "чуть упростить жизнь".

Потом автоматизируешь одну стратегию.

Потом вторую.

А потом ловишь себя на мысли — назад дороги уже нет.

📊 Что происходит сейчас

До конца апреля мы полностью переводим на автопилот все 5 стратегий автоследования.

Без полуавтомата.

Без "подправить руками".

Чистая система.

И это не просто про удобство.

Это про скорость.

Про дисциплину.

Про отсутствие человеческого фактора там, где он мешает.

🤖 Усиливаем команду

Следующий шаг — ИИ-агенты.

Не как игрушка.

А как полноценные участники процесса.

— анализируют

— проверяют

— спорят между собой

— готовят решения

Рутину — в цифру.

Себе — только контроль и стратегия.

Мы начинаем двигаться быстрее рынка.

🏔 Параллельно случилось кое-что личное

Никогда не думали, что окажемся в горах.

Но в эти выходные оказались.

Гора Терскол, Приэльбрусье.

Высота — 3150 метров.

И самое странное:

мы шли, не понимая куда именно и зачем 😅

Просто маршрут.

Просто движение вперед.13 апреля

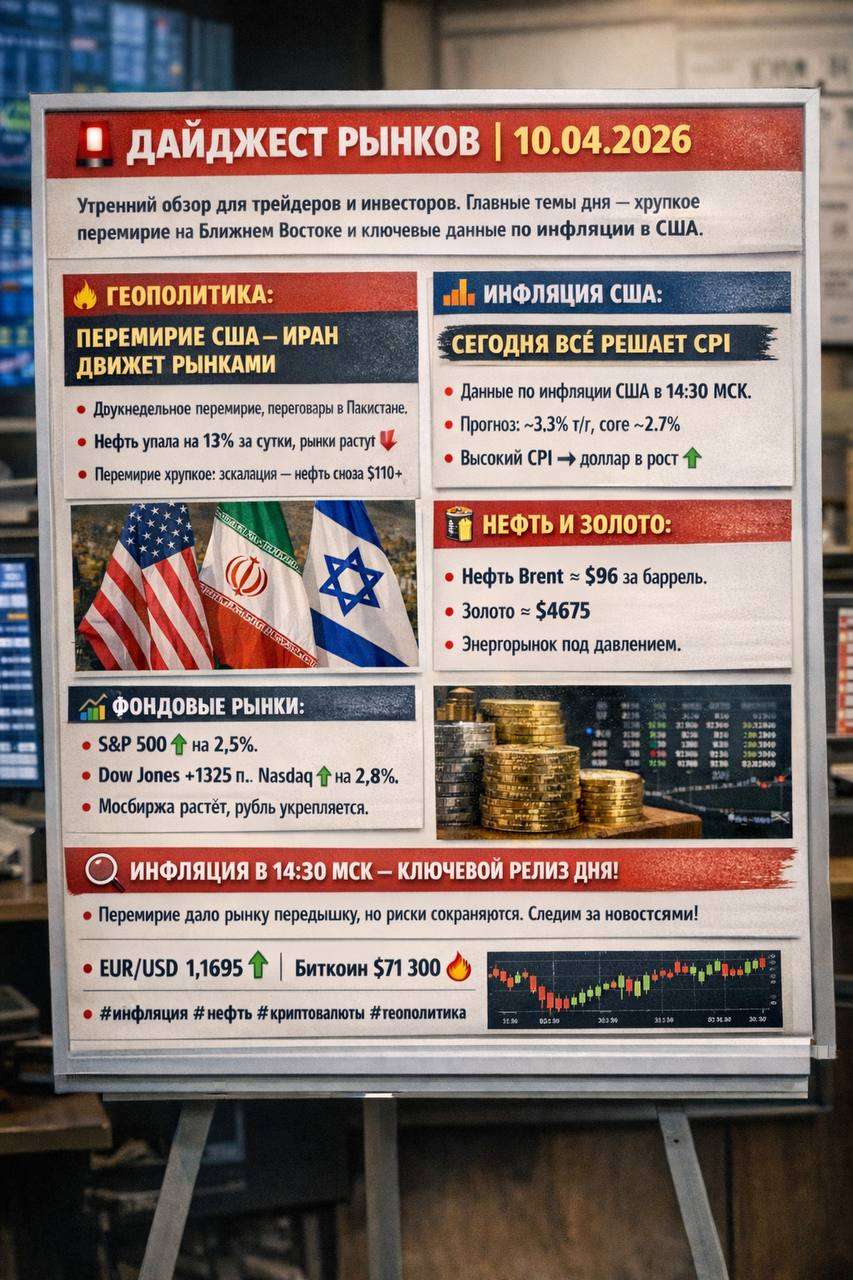

ГЕОПОЛИТИКА: ПЕРЕМИРИЕ США-ИРАН ДВИЖЕТ РЫНКАМИ

• США, Иран и Израиль договорились о 2-недельном ceasefire. Переговоры начались в Исламабаде (Пакистан). Ключевой вопрос — открытие Ормузского пролива (через него проходит ~20% мировой нефти).

• Пока перемирие держится, но оно очень хрупкое. Хезболла продолжает обстрелы (ракеты по Тель-Авиву и Ашдоду), Израиль наносит удары по Ливану.

• Импликации: Рынки отреагировали классическим risk-on. Нефть рухнула на 13–14% за сутки (8 апреля), акции выросли. Но любое нарушение — и вернёмся к $110+ за баррель.

Вывод для инвесторов: Перемирие — это окно возможностей, но не конец рисков. Следим за новостями из Исламабада в реальном времени.

ЭКОНОМИКА И МАКРО: СЕГОДНЯ ВСЁ РЕШАЕТ CPI

• Главное событие дня (14:30 МСК): Инфляция США за март (CPI).

Ожидания: headline ~3.3% YoY, core ~2.7%.

Горячее значение → доллар вверх, вероятность паузы ФРС растёт.

Холодное → risk-on и слабый доллар.

• Дополнительно: CPI Германии, Китая, Японии, PPI Японии.

• США: потребительские расходы почти не растут, но инфляция держится. Тарифы Трампа (10–15% глобальные + 100% на некоторые лекарства) продолжают влиять на цепочки поставок.

• Белый дом хвастается: дефицит торговли товарами сократился на 24% за год после «Дня освобождения» (тарифная политика).

Нюанс: Даже после отмены некоторых «reciprocals» тарифов (по решению Верховного суда) средняя эффективная ставка США остаётся на уровне 11% — максимум с 1943 года.

ФОНДОВЫЙ РЫНОК И ТРЕЙДИНГ

• США: S&P 500 +2.5%, Dow +1325 пунктов, Nasdaq +2.8% (8 апреля) — ралли на новостях о ceasefire. Это 4-й день роста подряд (самая длинная серия с октября).

• Азия: Индексы растут перед переговорами по Ирану.

• Европа: DAX, Euro Stoxx открылись вверх.

• Россия: МОЭКС открыл +0.5%, рубль укрепился (USD ЦБ 77.84 ₽ (-0.47), EUR 90.88 ₽).

Аналитика для трейдеров:

• Волатильность снизилась, но VIX остаётся повышенным.

• Сектор энергетики под давлением, tech и growth — в плюсе.

• Edge-case: Если CPI окажется горячее прогноза — возможен откат.

ТОВАРНО-СЫРЬЕВОЙ РЫНОК

• Нефть Brent: ~$96–98 (после обвала с $110+). Goldman Sachs предупреждал: если пролив останется закрытым месяц — $100+ в среднем по 2026. Сейчас — отскок, но давление сохраняется.

• Золото: Под лёгким давлением (~$4670–4700), ждёт CPI. Безопасный актив временно отошёл на второй план.

• Серебро: Аналогично, минус 4% на неделе.

Импликация: Энергия остаётся главным драйвером инфляции. Штаты уже объявили о продаже 30 млн баррелей из стратегического резерва.

ВАЛЮТЫ (Forex)

• EUR/USD: 1.1680–1.1700. Евро укрепляется 4-й день подряд на фоне слабого доллара.

• DXY (индекс доллара): На минимумах с начала марта.

• Рубль: Укрепление на фоне глобального risk-on и нефти.

Теханализ кратко: EUR/USD консолидируется под сопротивлением 1.1700. Прорыв вверх = новый импульс евро.

₿ КРИПТОВАЛЮТА

• Bitcoin: ~$71–72k (пробил $70k на новостях о ceasefire). Не смог удержаться выше $73k третий раз.

• ETH, SOL, XRP: Отстают, рынок в зоне «Extreme Fear».

• Общий рынок крипты: +3–4% за неделю, но от максимумов 2025 года BTC -47%, ETH -59%.

• Позитив: Приток в BTC-ETF, институционалы продолжают заходить.

• Риски: Геополитика + макро (CPI) могут вызвать резкие качели.

Стратегия на апрель: Лучшие покупки — BTC и ETH на просадках с катализаторами (ETF, CLARITY Act в США).

КЛЮЧЕВЫЕ ВЫВОДЫ И РЕКОМЕНДАЦИИ

1. Главный драйвер сегодня — CPI США в 14:30 МСК.

2. Перемирие дало передышку, но не решило структурные проблемы (тарифы, энергетика, инфляция).

3. Портфель на ближайшие дни:

• Диверсификация (акции + commodities + небольшая доля крипты).

• Хеджирование через золото/доллар при негативном CPI.

• Следим за проливом Ормуз — это №1 риск для нефти.

#рынки #геополитика #инфляция #нефть #биткоин #CPI #перемириеИран

Подписывайся, ставь и пиши в комментариях: какой актив ты сейчас держишь и почему?

Всё самое важное — здесь. Удачных сделок!10 апреля

Из каких облигаций собрал портфель на 2026 год. Полный разбор и сделки

С момента последнего анализа облигационного портфеля прошёл месяц. Пора представить основные операции, направленные на фиксацию повышенной доходности в условиях продолжающегося цикла снижения ключевой ставки.

За отчетный период проведено три сделки, триггером которых стала вышедшая годовая отчетность за 2025 год. Мы давно отслеживали эти компании, и дополнительные аргументы в пользу их финансовой устойчивости послужили сигналом к немедленной покупке.

При детальном рассмотрении мой портфель нельзя назвать консервативным: весомая доля приходится на высокодоходные облигации (ВДО). Я иду на этот риск осознанно, полагаясь на фундаментальный анализ. Тщательное изучение отчетности помогает отсеивать ненадёжных эмитентов и действовать взвешенно.

Если финансовые показатели компании ухудшаются, я без колебаний выхожу из позиции, не пытаясь усредняться и не надеясь на разворот.

📍 Инвестиционный портфель диверсифицирован под разные сценарии:

• Корпоративные облигации: как основа для дохода.

• Валютные инструменты: служат хеджированием геополитических рисков.

• Длинные ОФЗ: для игры на рост котировок в ожидании смягчения денежно-кредитной политики.

• Фонды акций: обеспечивают участие в росте крупнейших компаний, определяющих динамику индекса МосБиржи.

На данный момент в портфеле 28 облигаций и 3 фонда:

Текущую структуру портфеля вынес в наглядный скриншот с указанием доли каждой позиции от депо. Основное внимание сегодня предлагаю уделить детальному анализу сделок и ключевым изменениям за последний месяц:

📍 Оил Ресурс 001P-03 #RU000A10DB16 (ВВВ-) Доходность к погашению: 27,51% на 4 года 5 месяцев

Финансовые показатели РСБУ за 2025 год:

• Выручка: составила 46,6 млрд рублей, увеличившись более чем в 2 раза по сравнению с 2024 годом (21,6 млрд рублей).

• Чистая прибыль: достигла 2,011 млрд рублей, что в 4,2 раза превышает показатель прошлого года (483 млн рублей).

• Рентабельность: по чистой прибыли составила 4,3%.

Рост финансовых показателей обусловлен расширением торговых операций, развитием логистической инфраструктуры и масштабированием ключевых направлений бизнеса.

📍 Брусника 002Р-04 #RU000A10C8F3 (А-) Доходность к погашению: 23,33% на 2 года 3 месяца

Финансовые показатели МСФО за 2025 год:

• Выручка: 116 млрд рублей, рост на 53% по сравнению с предыдущим годом.

• EBITDA: 44 млрд рублей, рост на 94%.

• Чистая прибыль: 7,6 млрд рублей, рост на 69%.

• Валовая маржинальность: 42%, несмотря на давление со стороны ставок и роста себестоимости.

• Долговая нагрузка: соотношение чистого долга к EBITDA снизилось до 3,9х (с 5,8х годом ранее).

• Земельный банк: 10,6 млн м², рост на 10% по сравнению с предыдущим годом.

📍 Автобан-Финанс БО-П08 #RU000A10ERE6 (А+) Доходность к оферте: 18,19% на 2 года 6 месяцев

По доходности в своей рейтинговой группе — один из лидеров. Зашёл до оферты со среднесрочным горизонтом. Обзор на компанию.

Моя тактика проще и надёжнее: на любом серьёзном падении Мосбиржи я докупаю фонды на акции. Диверсификация вместо риска:

• #TMOS - Крупнейшие компании РФ

• #TITR - Российские Технологии

• #TLCB - Локальные валютные облигации

Общая доля фондов в структуре портфеля: 7,4%

📍 Статистика за все время:

• Текущая стоимость портфеля: 627 555,76 ₽

• Ежегодный купонный доход: 94 187,09 ₽

• Ежемесячный купонный доход: 7 848,92 ₽

• Эффективная доходность: 20,61%

• Доходность к погашению без учета реинвестирования купона: 18,75%

В планах на текущий год:

• Цель: нарастить позицию в фондах акций до целевого уровня в 20%.

• Финансовая задача: ежемесячный пассивный доход 10 000 ₽.

✅️ Еще больше торговых идей и аналитики по рынку можно найти здесь: МАХ | Telegram. Присоединяйтесь!

'Не является инвестиционной рекомендацией5 апреля