📊 Когда кажется, что ты стоишь на месте… 🔍

Это странное ощущение знакомо почти каждому. Смотришь на цифры и графики — и будто бы ничего не происходит. Нет фейерверков, нет резких взлётов. Кажется, что топчешься.

А потом смотришь внимательнее — и понимаешь: это иллюзия.

📈 Что на самом деле происходит

По общему счёту мы в плюсе.

По всем стратегиям — в плюсе.

За последний год наши стратегии по доходности обошли многие другие. Да, кто-то впереди. Но считать это закономерностью — ошибка. Рынок не любит простых выводов.

⚡ Миф о лёгких деньгах

Долгое время казалось, что дейтрейдеры нашли философский камень. Торгуют в рамках одного дня, забрали прибыль — и ушли до следующей сессии.

Но реальность оказалась жёстче: многие из тех, кто был успешен раньше, сегодня в глубоком минусе. Плечи, тильт, цепочки ошибок. Рынок многое прощает, но самоуверенность — редко.

🛡️ Почему мы делаем ставку на системность

Для нас важно не просто зарабатывать, а делать это системно. Без резких провалов и фатальных ошибок.

Риск-менеджмент скучен ровно до того момента, пока не спасает капитал. Каждый чёрный лебедь — повод не паниковать, а пересобрать подход. Мы улучшаем стратегии и к следующим аналогичным ситуациям подходим уже подготовленными. Это постоянное обучение.

⏳ Рынок, который не радует

Рынок проседает уже второй год — с мая 2024. Смотреть, как «растёт трава», действительно скучно.

Но здесь важный вопрос: вы пришли зарабатывать на фондовом рынке или играть в азартные игры?

Заработок — это сложно. Это история на стыке психологии, математики, статистики и аналитики. И здесь всегда есть куда расти: акции, облигации, теханализ, фундаментал, плечи, шорты, опционы, фьючерсы, ЦФА, крипта, валюты — выбирай глубину.

💰 Итоги, которые говорят сами за себя

Мы не раз писали: ставку ниже 15% — и тогда внимательно смотрим на рынок акций.

Поэтому прошлый год был годом облигаций.

Стратегия Мега Облигации за год выросла на +25,38%.

Индекс Мосбиржи с февраля 2025 упал с 3370 до 2700 — это около −20%.

При этом все стратегии MegaStrategy за тот же период находятся в плюсе. Все. Детали — на картинках.

Рынок может быть скучным, нервным и неблагодарным. Но системная работа в долгую всегда расставляет всё по местам.

Напишите в комментариях, что для вас сейчас самое сложное на рынке, и поддержите пост лайком 👍

#мышление #риск #дисциплина #психология #стратегия #долгосрок #опыт

Посты по ключевым словам

Собрал облигационный портфель с годовой доходностью свыше 20%. Что внутри?

Рынок корпоративного долга переживает непростые времена. Инвесторы массово пересматривают риски: вместо погони за доходностью — бегство в качество, короткие дюрации и надежные имена. Новые выпуски облигаций все чаще проваливаются — даже щедрые купоны не спасают, а бумаги уходят в минус сразу после размещения.

Прошедшая неделя принесла 20 случаев неисполнения обязательств. Среди должников — как знакомые лица, так и новички: Нафтатранс плюс, Соби-лизинг, Мосрегионлифт, Нэппи Клаб, Чистая планета, Открытие холдинг, Ю ди пи авто, Бизнес-Лэнд, СибАвтоТранс.

В этой турбулентности появляются и возможности. Если волна распродаж докатится до качественных имен, такие бумаги, как ОДК, Вис Финанс, Аренза-Про, Глоракс, ЭкоНива и Полипласт, станут отличными целями для покупки. Но есть и те, кого стоит избегать: компании с систематической задолженностью перед ФНС — ЖКХ РС(Я), Бизнес-Лэнд, Омега, Центр Резерв, СЛДК, Эффективные технологии, Антерра.

Коррекция на рынке меня не пугает: я планомерно следую своей стратегии и использую текущие просадки, чтобы аккуратно наращивать позиции в акциях через фонды. Облигационная часть продолжает исправно приносить купоны, а значит, я спокоен за базовый доход. Когда рынок развернётся, я уже буду в игре.

Инвестиционный портфель диверсифицирован под разные сценарии:

• Корпоративные облигации: как основа для дохода.

• Валютные инструменты: служат хеджированием геополитических рисков.

• Длинные ОФЗ: для игры на рост котировок в ожидании смягчения денежно-кредитной политики.

• Фонды акций: обеспечивают участие в росте крупнейших компаний, определяющих динамику индекса МосБиржи.

На данный момент в портфеле 33 облигации и 3 фонда:

Текущую структуру портфеля вынес в наглядный скриншот с указанием доли каждой позиции от депо. Основное внимание сегодня предлагаю уделить детальному анализу сделок и выделил бы двух эмитентов, положение которых за последний год заметно ухудшилось:

КИФА БО-01 CNY $RU000A10CM89 (ВВ+) Доходность к погашению: 25,7% на 1 год 1 месяц

В 2025 году компания допустила нарушение кредитных ковенантов. Причина — резкий рост долговой нагрузки: финансовый долг увеличился на 171% до 665 млн рублей, а операционный денежный поток ушел в минус. В результате показатель чистый долг / EBITDA превысил допустимые уровни, зафиксированные в кредитных соглашениях.

Ухудшение финансовых показателей не осталось незамеченным рейтинговыми агентствами. В мае 2026 года НРА понизило рейтинг компании с BBB|ru| до BB+|ru|, прямо указав в пресс-релизе на эти причины.

Оил Ресурс 001P-03 $RU000A10DB16 Доходность к погашению: 44% на 4 года 2 месяца

К эмитенту есть вопросы по отчётности и расчёту доходов. Бумаги рухнули после отзыва рейтинга НРА 2 июня — агентству просто не хватило данных.

Плюс у «Кириллицы» 22 августа 2026 года предстоит погашение выпуска БО-03 $RU000A106UB7 на 300 млн рублей. Именно это и подпитывает опасения, что материнская компания не справится с обязательствами и допустит техдефолт. Однако предыдущий выпуск БО-02 в этом же месяце был полностью погашен, что немного сглаживает тревогу.

Пока я не принял окончательного решения о выходе из этих облигаций: несмотря на все озвученные риски, эмитенты продолжают исправно платить, а доля этих бумаг в портфеле остаётся комфортной по отношению к депозиту, поэтому на данный момент я сохраняю позицию.

Общая доля фондов в структуре портфеля: за последний месяц увеличилась с 9,5% до 13% покупками #TMOS, #TITR и #TLCB. Среднесрочная цель: увеличить до 20%.

Статистика за все время:

• Текущая стоимость портфеля: 908 266,59 ₽

• Ежегодный купонный доход: 128 884,62 ₽

• Ежемесячный купонный доход: 10 740,39 ₽

• Эффективная доходность: на фоне коррекции рынка долга с 20,38% выросла до 23,27%

• Доходность к погашению без учета реинвестирования купона: с 18,3% выросла до 21,08%

Если хотите больше полезного контента и свежих разборов, заглядывайте ко мне в телеграм-канал и Мах — там много всего интересного.

'Не является инвестиционной рекомендацией22 июля

🚀 20 минут реал-тайм разбора 6 активов с нейроботом и профессиональным MT5-советником

Привет, друзья!

Сегодня вышло новое видео, в котором мы в режиме настоящего времени разобрали сразу шесть активов из разных классов рынка:

Нефть Brent • Bitcoin • Золото • Кофе • Какао • Хлопок

Мы работали сразу двумя инструментами:

Нейробот Oracle Trading — мгновенный AI-анализ и торговые идеи

Советник OracleTrading для MetaTrader 5 — автоматическая разметка волн Эллиотта, поиск паттернов Гартли, анализ японских свечей и мощный confluence-подход

В видео вы увидите:

Как выглядит текущая волновая структура по каждому активу

Реальные гармонические паттерны Гартли с зонами PRZ

Сильные свечные формации и уровни confluence

Почему эти инструменты особенно хорошо работают именно на разнородных рынках (энергоносители, крипта, металлы и мягкие товары)

Главный вывод видео:

Confluence-анализ (когда несколько независимых методик подтверждают друг друга) + автоматизация разметки = значительная экономия времени и более объективные торговые решения. Нейробот даёт скорость и масштаб, а MT5-советник — глубокую визуальную проработку и возможность автоматизации.

Это не «ещё один индикатор». Это целая система, которая помогает трейдеру видеть рынок структурированно и быстро.

Смотрите полное видео здесь: YouTube / RuTube / VK Видео

Хотите попробовать сами?

Нейробот Oracle Trading в Telegram (демо + 10 запросов бесплатно): https://t.me/TraidingAI88_bot

Профессиональный советник OracleTrading для MT5 (Эллиотт + Гартли + confluence): https://www.mql5.com/ru/market/product/182501

Все продукты автора: https://www.mql5.com/ru/users/cash1988/seller

Напишите в комментариях:

Какой актив сейчас для вас самый интересный для анализа?

И какой инструмент вы бы хотели протестировать первым — нейробот или MT5-советник?

Делитесь видео с коллегами-трейдерами — многим будет полезно увидеть, как современные инструменты работают на практике.12 июля

Собрал облигационный портфель на 2026 год. Глобальная ребалансировка

Облигационная стратегия не теряет актуальности из-за множества проинфляционных факторов, которые не позволяют регулятору снижать ключевую ставку прогнозируемо и прозрачно для бизнеса. А значит, переход в акции пока считаю преждевременным.

В рамках своей стратегии и постоянного мониторинга долгового рынка я обнаружил несколько интересных выпусков для добавления в портфель, о которых сегодня подробно напишу.

Инвестиционный портфель диверсифицирован под разные сценарии:

• Корпоративные облигации: как основа для дохода.

• Валютные инструменты: служат хеджированием геополитических рисков.

• Длинные ОФЗ: для игры на рост котировок в ожидании смягчения денежно-кредитной политики.

• Фонды акций: обеспечивают участие в росте крупнейших компаний, определяющих динамику индекса МосБиржи.

На данный момент в портфеле 33 облигации и 3 фонда:

Текущую структуру портфеля вынес в наглядный скриншот с указанием доли каждой позиции от депо. Основное внимание сегодня предлагаю уделить детальному анализу сделок и ключевым изменениям за последний месяц:

Полипласт П02-БО-16 $RU000A10F7V9 (А) Доходность к погашению: 18,29% на 2 года 10 месяцев

Полипласт — химический король России в промышленном сегменте. Он делает то, без чего не построить дом, не добыть нефть, не выплавить металл и даже не помыть посуду. У него 8 заводов, 4 своих "мозговых" центра, десятки модификационных центров и 30+ офисов продаж по всей стране.

Бурный рост компании прочно завязан на долгах — за два года они выросли многократно. Это главный риск, а возможный доход прямо пропорционален этому риску. Инвестировать или нет — зависит от вашей смелости. Ключевой момент - отчетность за 9 месяцев 2026 года: увидим, удалось ли выйти в плюс по свободному денежному потоку после остановки активного строительства.

ГТЛК 002P-13 $RU000A10F801 (АА-) Доходность к погашению: 17,28% на 3 года 10 месяцев с амортизацией

ГТЛК — публичная компания со 100% государственной долей, работает с 2001 года. Её бизнес существует только благодаря господдержке. Рейтинг AA- обманчив: без государства он был бы существенно ниже. Это типичная госкомпания с высокой долговой нагрузкой, низкой рентабельностью, но железной уверенностью в помощи со стороны бюджета.

ИСП 001Р-01 $RU000A10FAL4 (ВВВ-) Доходность к погашению: 20,86% на 2 года 11 месяца

Производитель систем газового пожаротушения из Тольятти работает с 2009 года по полному циклу: разработка, производство, проектирование, сервис. Продуктовая линейка — «Заря», «Император», «Сенатор», «УльтраZ». Компания практически без долгов.

Два ключевых риска: малый масштаб бизнеса и концентрация на одном продукте. Из-за небольших размеров компания чувствительна даже к слабым внешним шокам. Отсутствие продуктовой диверсификации создаёт дополнительную угрозу при технологических сдвигах в отрасли.

Общая доля фондов в структуре портфеля: за последний месяц увеличилась с 7,5% до 10% покупками #TMOS, #TITR и #TLCB

Основная просадка: сейчас в облигациях Оил Ресурс 001P-03 $RU000A10DB16 К эмитенту есть вопросы по отчётности и расчёту доходов. Бумаги рухнули после отзыва рейтинга НРА 2 июня — агентству просто не хватило данных.

Плюс у «Кириллицы» в ближайшие два месяца погашаются два выпуска БО-02 $RU000A106L67 и БО-03 $RU000A106UB7 на 600 млн рублей. Отсюда и идут страхи, что материнская компания не справится и уйдёт в техдефолт.

В этой истории риски повышенные, так что лишний раз рисковать не стоит. Моя же доля по отношению к депозиту комфортная, поэтому пока удерживаю её. Посмотрим, как пройдёт первое погашение облигаций — 8 июля 2026 года.

Статистика за все время:

• Текущая стоимость портфеля: 867 782,34 ₽

• Ежегодный купонный доход: 125 504,74 ₽

• Ежемесячный купонный доход: 10 458,73 ₽

• Эффективная доходность: 20,38%

• Доходность к погашению без учета реинвестирования купона: 18,3%

Если пост оказался полезным - поддержите его реакциями!

Более подробно пишу про эти и другие компании в своих каналах: МАХ | Telegram, так что подписывайтесь. Будем проходить этот путь вместе.

'Не является инвестиционной рекомендацией17 июня

Инвест челледж

10.06.26 Супер челлендж - продолжается

(Хотя и со скрипом)

🚀 Мой публичный челлендж «черепахо-инвестиции» 🐢

Со «скрипом», но продолжается. «Денег нет, но вы держитесь». Это цитата великого известного человека 😅 Вот у меня как раз таки сейчас примерно так. Прошлое пополнение моего счета было аж 23.05.25 . Хотя я и планировал инвестировать каждую неделю по 2500 ₽.

Никогда не думал, что снова так упаду в доходе, но как есть 😥 Основная работа сменилась, и на фоне кризиса практически нет процента с продаж. Плюс отвалились пара проектов, которые приносили деньги. Источники дохода поубавились, а с ними и денежные поступления сильно упали. Так что теперь инвестировать стало сложнее. 😓

Вдобавок ко всему возникли проблемы с авто, с зубами, в быту... Короче, вот собственно для чего я инвестирую. Неприятно, тяжковато, но не критично. За счёт поступлений с рынка кое-как стараюсь всё-таки выкроить деньги. 💪

И вот настал наконец момент: «Пора!» — думаю. И снова докидываю на публичный счёт 🎉 В этот раз получается, что я должен закинуть за 3 недели: с 25 по 29 мая, с 01 по 05 июня и текущую с 8 по 12 июня (по рабочим дням удобнее ориентироваться). Учитывая, что я обычно исхожу из 2500 в неделю +/-100-200₽, тут решил добавить 2612 в сумме и 5000 взял на маржиналку. 💸

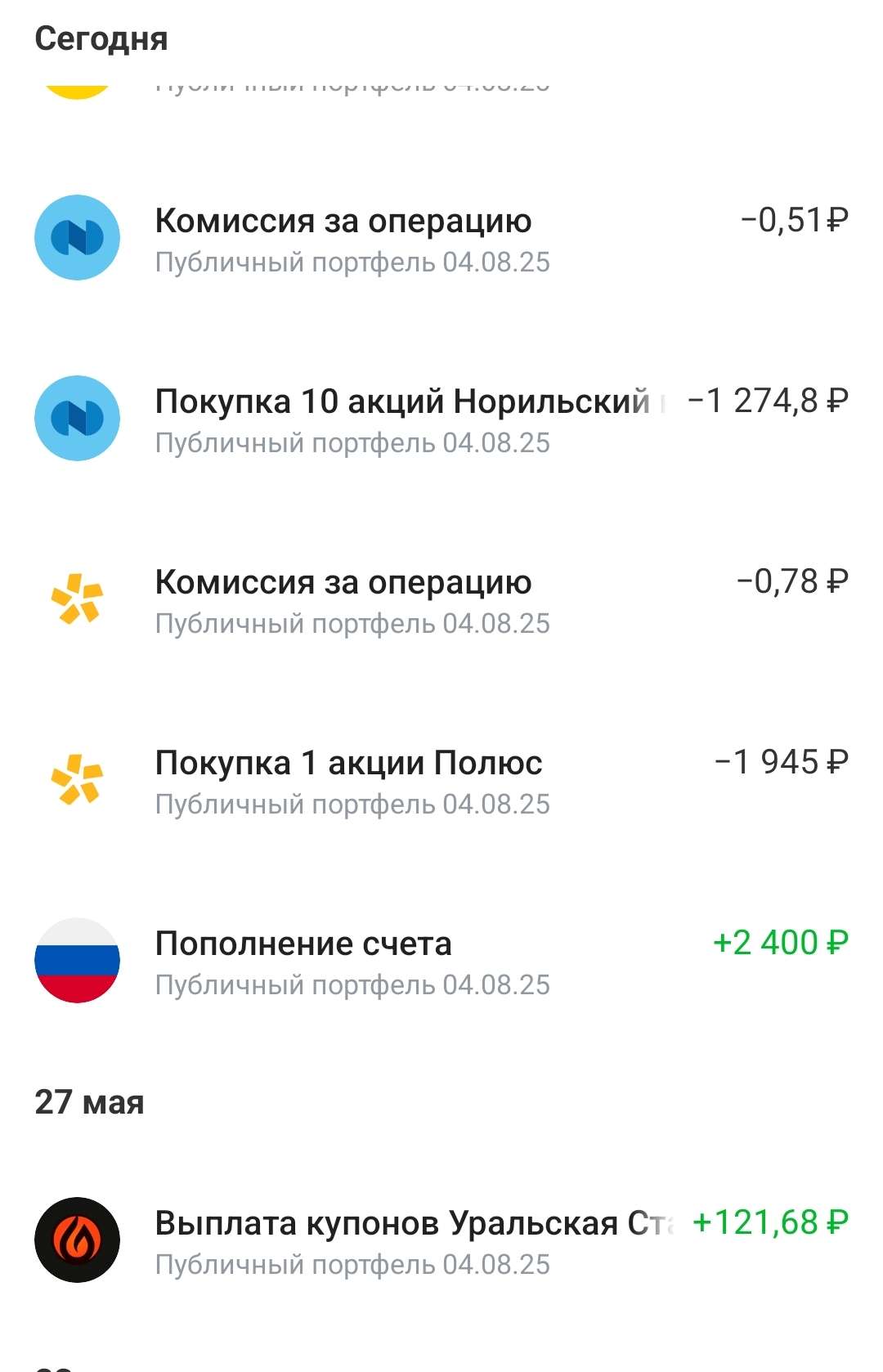

Кстати, недавно ещё купонами от Уральской стали $RU000A10CLX3 пришёл 121 рубль — их, конечно, тоже в реинвест. 📈 Из облигаций в этом портфеле ещё Селигдар (1 шт.). Остальное — акции. 📊

10.06.26 Купил:

✅ $SBERP — Сбер прив. 3 шт. ≈ 321₽/шт

✅ $TRNFP — Транснефть 1 шт. ≈ 1374₽/шт

✅ $ROSN — Роснефть 6 шт. ≈ 363₽/шт

✅ $GMKN — Норникель 10 шт. ≈ 127₽/шт

✅ $PLZL — Полюс 1 шт. ≈ 1945₽/шт

В портфеле по-прежнему остаются:

📌 Лукойл $LKOH, МТС $MTSS , Мать и дитя $MDMG, Россети Ленэнерго-прив. $LSNGP — всё под идеи дивидендов и роста. Копейки округлил для удобства. 🔄

Учитывая, что на рынке посадка 📉, возможно, даже неплохо, что я немного задержал покупки (пусть и вынужденно). Хочу подчеркнуть: портфель строится на долгосрок. Ни о каких быстрых деньгах даже речи не идёт! 🚫💰 Причём в моём понимании долгосрок — это 5 лет минимум. ⏳ Что будет дальше — никто не знает, но я делаю ставку на рост. А вот правильно ли я мыслю — только время определит. 🤞

⚠️ В посте не ИИР

⚠️ Ваши деньги — ваша ответственность

💬 В посте субъективное мнение автора, оно может не совпадать с вашим. Любые действия, которые вы повторяете, вы делаете это на свой страх и риск. Не призыв к действию!

📢 Ну а больше о финансах, инвестициях и экономии — в моём блоге! Подписывайтесь! 🔥😎

#черепахо_инвестиции10 июня

🍏 Ньютон победил гравитацию, но проиграл рынку 📉

Знаете, кто потерял состояние на одном из самых известных биржевых пузырей в истории? Исаак Ньютон.

Да, тот самый человек, который сформулировал законы движения и заложил основы классической физики. Оказалось, что понять движение планет проще, чем собственные эмоции.

📜 Лондон, 1720 год

В центре внимания — Компания Южных морей.

На бумаге всё выглядело великолепно: монополия на торговлю с испанскими колониями в Южной Америке, золото, серебро и огромные перспективы прибыли.

На практике реальный бизнес был куда скромнее ожиданий, но это уже никого не интересовало. Акции росли как на дрожжах. Цена взлетела примерно со 130 фунтов почти до 1000.

Толпа была уверена: рост будет вечным.10 июня

Хорошая новость – вы умный. Плохая – это не помогает...

Эпиграф

– Вы что, за меня и есть будете?

– Ага!

(Вовка в Тридевятом царстве)

Есть книги об инвестициях, есть книги по психологии, а есть книги, которые объясняют, почему даже умные люди регулярно принимают глупые финансовые решения.

"Думай медленно... Решай быстро" Даниэля Канемана – та самая книга. Канеман получил Нобелевскую премию по экономике за исследования, доказавшие не очень приятный факт – человек считает себя рациональным существом, но в условиях неопределенности действует совсем не так рационально, как ему кажется.

Одна из важных идей книги известна как “теория перспектив”. Люди воспринимают потери намного болезненнее, чем аналогичные по размеру приобретения. Потерять 100 тысяч рублей психологически гораздо тяжелее, чем заработать те же 100 тысяч. Канеман назвал это "неприятием потерь".

Вот поэтому инвесторы совершают одни и те же ошибки, снова и снова. Держат убыточные акции в надежде на чудо или слишком рано продают прибыльные активы. Ищут подтверждение своей правоты вместо поиска истины.

Почему так происходит? Канеман объясняет это “устройством” нашего мышления. Представим, что в голове у человека работают две системы принятия решений. Первая действует быстро, автоматически и практически без усилий. Она помогает реагировать на привычные ситуации и принимать мгновенные решения.

Вторая отвечает за анализ, расчеты и критическое мышление. Она требует энергии и концентрации. Логично, что мозг старается включать её как можно реже. И вот, друзья, проблема как раз в том, что инвестиционные решения мы часто принимаем “первой системой”. А последствия пытаемся объяснить второй!

Особенно полезна книга тем, кто работает на финансовых рынках. Канеман показывает, как легко люди путают удачу с профессионализмом. Например, несколько прибыльных сделок создают иллюзию мастерства. Несколько лет роста рынка рождают уверенность в собственной исключительности... но рано или поздно рынок напоминает, что между удачей и компетенцией – огромная разница.

Я сам проходил через это… Был период, когда моя торговая система показывала отличные результаты. Правила были простыми, дисциплина железной, а решения принимались заранее. Все работало ровно до того момента, пока мне не показалось, что накопленный опыт позволяет улучшить систему. Как только я начал вмешиваться в процесс, результаты быстро напомнили мне, зачем вообще существуют правила.

Думаю, ценность книги – в том, что в том, что она научит вас меньше доверять собственным прогнозам, как ни странно это звучит. После прочтения возникает вопрос: "Это я сейчас принимаю решение или придумываю красивое объяснение тому, что мне хочется сделать?"

Возможно, вы не станете великим инвестором после прочтения этой книги. Но есть хороший шанс, что вы избежите нескольких дорогих ошибок. А вот это уже прекрасная инвестиция! Ведь на рынке деньги чаще теряют не из-за нехватки знаний, а из-за избытка уверенности в собственной правоте.

Больше полезного – в https://t.me/ifitpro

#канеман10 июня

🦢 Рантье за 10 лет? Есть один нюанс 🎭

Каждый раз, когда вижу красивые расчёты в духе «вкладывай по 100 тысяч в месяц и через 10 лет будешь жить на пассивный доход», вспоминаю одну особенность российского рынка.

В таких примерах история всегда выглядит гладкой. Будто инвестор просто покупал активы, реинвестировал доход и спокойно шёл к цели.

Но реальный российский рынок редко бывает таким.5 июня

АПРИ: пик долговой нагрузки и действия компании убивающие в неё веру

Если смотреть отчётность АПРИ #APRI за 2025 год, картина складывается двойственная. С одной стороны, бизнес продолжает расти: выручка увеличивается, EBITDA показывает уверенный плюс в 26%. С другой — за этими цифрами отчётливо проступают тревожные сигналы, и игнорировать их было бы легкомысленно.

Главный фактор беспокойства — долговая нагрузка. Чистый долг прибавил 60%, причем основным драйвером стал не проектный кредит (он вырос ожидаемо), а облигационный портфель, который увеличился почти вдвое.

Это склоняет чашу весов в сторону гипотезы, что компания наращивает заимствования не столько под новые проекты, сколько для поддержания ликвидности в ожидании раскрытия эскроу.

Ключевая проблема в том, что при 70% строительной готовности распроданность составляет лишь 16%. Это означает высокий объем нереализованного жилья на финальной стадии, что в условиях жесткой денежно-кредитной политики и возможного охлаждения рынка несет в себе прямой риск кассовых разрывов.

📍 Отдельная история — ковенанты. АПРИ практически вплотную подошел к пределу 4,0 по чистому долгу / EBITDA, установленному в соглашении с Альфа-Банком. Формального нарушения пока нет, но запас прочности исчерпан, что может осложнить переговоры о рефинансировании.

Средневзвешенная ставка по кредитам и облигациям — 23%. Это выше среднерыночных значений для застройщиков первого эшелона. Высокая стоимость долга вкупе со слабой распроданностью создает предпосылки для того, чтобы при любом внешнем шоке (падение спроса, рост ставок, проблемы с одобрением ипотеки) компания могла быстро скатиться в зону технического дефолта.

В рамках данной рубрики были разобраны отчеты: Росинтер, СибАвтоТранс, Главснаб, Сегежа, Самолет, Полипласт. Обязательно прочитайте, если хотите быть в курсе реальной картины вещей.

Есть также не менее важный момент: Ещё до публикации годового отчёта, когда реальная долговая картина оставалась за кадром, рынок получил тревожный звонок — не от цифр, а от поведения эмитента.

Сначала АПРИ действовал по всем правилам хорошего тона. Компания разместила выпуск БО‑002Р‑14 #RU000A10ERC0 на 2,4 млрд рублей и твёрдо пообещала: это последнее на ближайшее время, до осени новых заимствований на публичном рынке не будет. Инвесторы поверили и успокоились.

Однако спустя всего несколько недель выяснилось, что следом идёт доразмещение того же выпуска — уже на 2,6 млрд. Обещание оказалось нарушенным, а объём — даже больше изначального.

К слову, за первый квартал 2026 года АПРИ привлёк через облигации около 7,7 млрд рублей, включая оба выпуска 13-й и 14-й серий с допкой. Для компании с рейтингом BBB- такая активность выглядит более чем интенсивной.

Но суть даже не в объёмах. Сам эпизод с доразмещением неприятен именно из‑за разрыва между словом и делом. Это порождает два закономерных вопроса: насколько прозрачна коммуникация эмитента и не утратил ли он контроль над собственной долговой нагрузкой?

В официальных пояснениях, конечно, говорят о стратегии расширения географии и активном развитии. Возможно, это действительно так. Но любой шаг по увеличению долга требует предельной аккуратности.

📍 Что по итогу: АПРИ пока не находится в состоянии предбанкротства, но класс надежности заметно снизился. Репутация на публичном рынке уже пострадала после известных действий с одним из выпусков на 2,6 млрд рублей, а текущая отчетность не дает оснований предполагать, что потребность в ликвидности в ближайшие кварталы снизится.

Консервативная стратегия — оставаться вне позиции до прояснения того, как компания пройдёт пик долговой нагрузки. Однако в моем облигационном портфеле имеется выпуск БО-002Р-14, который по понятным причинам сейчас торгуется ниже номинала. Его доля от депозита — чуть больше 3%. Толерантность к риску у меня высокая, поэтому продолжаем следить и анализировать отчётность компаний, широко представленных на долговом рынке.

✅️ Еще больше торговых идей и аналитики по рынку можно найти здесь: МАХ | Telegram. Присоединяйтесь!

'Не является инвестиционной рекомендацией5 мая

Полипласт МСФО за 2025 год: гигантская стройка и долг у критической черты

Группа «Полипласт» (системообразующее предприятие РФ, выпускает химию для строительства, металлургии, нефтехимии и других отраслей, поставляет в 80+ стран) отчиталась за 2025 год. Ключевые показатели:

• Выручка — 236 млрд руб. (+70% к прошлому году)

• EBITDA — 59 млрд руб. (+44% г/г)

• Чистая прибыль — 16,8 млрд руб. (+41% г/г)

• Рентабельность по чистой прибыли — 7,1% (снижение на 1,4 г.г)

• Чистый долг — 230 млрд руб. (+81% г/г)

• Чистый долг / EBITDA — 3,9х (против 3,1х год назад)

Как видите, бизнес растёт очень быстро, но долговая нагрузка подтягивается к критической отметке.

📍 Почему так вырос долг?

Главная причина — стройка. Компания не просто тратила деньги на текущие нужды, а целенаправленно инвестировала в новые производства. За последнее время:

• Построены первая и вторая очереди завода поликарбоксилатов в Кингисеппе.

• Запущен единственный в России завод по выпуску редиспергируемых порошков (Новомосковск) — по новейшим технологиям.

• Построен завод полимерного теплоизоляционного связующего в Новомосковске (официальное открытие — весной 2026 года).

• Продолжается строительство производства высокомолекулярных эпоксидных смол («Полипласт-УралСиб»), запуск ожидается в 2026 году.

• Модернизация «Хромпика» выполнена на 70%: новый сушильный цех уже работает.

Всё это профинансировано за счёт кредитов. По сути, компания набирала долги наперёд, чтобы создать новые мощности.

По заявлению самой компании:

В 2026 году текущая инвестиционная программа завершается. Всё остающееся финансирование уже обеспечено целевыми долгосрочными деньгами.

На 2027–2028 годы планируется «оперативная пауза» по инвестициям — то есть компания перестанет активно строить и начнёт окупать вложенное.

📍 Главный риск в этой истории очевиден: долговая нагрузка. При малейшем ухудшении конъюнктуры могут начаться проблемы с обслуживанием.

Коэффициент текущей ликвидности формально очень низкий — 0,7х. Но из этой суммы реальных «коротких» кредитов, которые нельзя пролонгировать, — около 37 млрд руб., что выводит реальную ликвидность ближе к 1,0х.

Свободный денежный поток (FCF) глубоко отрицательный (минус 65 млрд за год), так как все деньги уходят в стройку.

Аудитор сделал замечание по классификации двух бондов с пут-офертами (на ~3 млрд руб.) — их надо было учесть как краткосрочный долг, но это мелочь, не влияющая на общую картину.

📍 Однако есть несколько важных нюансов в пользу компании:

• В 2026 году нет погашений облигаций. Только две небольшие оферты (путы) на суммы, которые не создадут критической нагрузки.

• Ковенанты по кредитным договорам не нарушены. Банки не имеют формального повода отказать в рефинансировании.

• Большая часть долга — с плавающей ставкой. Пока это нормально, но если ставка продолжит расти — станет тяжелее.

Кредитные рейтинги: Компания имеет рейтинги A от АКРА (подтверждён в августе 2025 года) и от НКР (повышен в ноябре 2025 года) со стабильным прогнозом. Это подтверждает признание её рыночных позиций и рентабельности ведущими рейтинговыми агентствами.

Также компания включена в перечень системообразующих предприятий РФ, что даёт определённую поддержку на государственном уровне.

📍 Контрольная точка:

Отчётность за 9 месяцев 2026 года. Именно там станет видно — начала ли компания генерировать положительный свободный денежный поток после остановки активной стройки. В облигационном портфеле имеется короткий долларовый выпуск Полипласт П02-БО-03 $RU000A10B4J5 сроком к погашению через 9 месяцев. Открывать новые сделки с привязкой к долгу данного эмитента не планирую.

Пока паниковать рано, но и расслабляться нельзя. Высокие риски заложены в текущую доходность облигаций — каждый инвестор решает сам, готов ли он их принимать.

Если было полезно - прожимайте реакции под постом! Для меня это лучшая мотивация.

✅️ Еще больше торговых идей и аналитики по рынку можно найти здесь: МАХ | Telegram. Присоединяйтесь!

'Не является инвестиционной рекомендацией4 мая