🌗 Ставка 15%: переломный момент или ловушка? 📉

Ну вот и дождались.

Практически в день весеннего равноденствия рынок тоже как будто поймал баланс. Ключевая ставка — 15%. Та самая отметка, о которой говорили уже не раз.

И именно с этого уровня начинается самое интересное.

⚖️ Где заканчиваются облигации и начинаются акции

Долгое время логика была простой:

Ставка высокая → облигации дают понятную доходность → зачем брать риск акций?

И рынок это подтверждал.

Пока ставка была выше 15%, именно облигации вытаскивали результат.

Стабильно. Прогнозируемо. Без лишнего стресса.

Но теперь ситуация меняется.

15% — это уже не про “сидеть только в долгах”.

Это про выбор.

📊 Деньги начинают искать новую доходность

Рынок всегда идет туда, где при сопоставимом риске выше доходность.

Если ставка продолжит снижаться:

— доходность новых облигаций будет падать

— старые уже отыграли большую часть потенциала

— акции начинают выглядеть интереснее

И вот здесь начинается тихий, почти незаметный процесс:

Деньги не прыгают.

Они перетекают.

Сначала осторожно. Потом быстрее.

🧠 Почему важно не спешить

Самая частая ошибка — попытка “пересесть” в акции одним движением.

Но рынок так не работает.

Сейчас — не момент “все продал и пошел в акции”.

Сейчас — момент постепенного пересмотра структуры.

Облигации уже сделали свою работу.

Но это не значит, что они больше не нужны.

Баланс — вот ключ.

📌 Что по факту происходит сейчас

— облигации перестают быть безальтернативной базой

— акции начинают возвращаться в поле внимания

— рынок готовится к фазе перераспределения капитала

И это не событие одного дня.

Это процесс на месяцы вперед.

💬 Вопрос к вам

Вы уже начали добавлять акции в портфель или пока держите основной вес в облигациях?

Лайк 👍 если было полезно

Пиши в комментариях 💬 свою стратегию — обсудим

#стратегия #баланс #капитал #деньги #доход #финансы #мышление #решения

Посты по ключевым словам

Самый богатый инвестор — история Уоррена Баффета

Знаете, кто самый богатый инвестор в мире? Уоррен Баффет — человек, который превратил 10 000 $ в миллиарды. Но интересно не то, сколько он заработал, а как он это сделал.

В 11 лет Уоррен купил свои первые три акции по 38 $ за штуку. В 14 лет он уже зарабатывал на доставке газет больше, чем его учителя. Главный принцип Баффета: «Инвестируйте в то, что понимаете». Он никогда не вкладывался в сложные финансовые инструменты, которые не мог объяснить ребёнку. Он покупал акции компаний с понятным бизнесом: страховые, производственные, потребительские бренды.

Ещё один принцип: «Наше любимое время для покупки акций — когда рынок падает». Баффет не боится кризисов, он их использует. Пока другие продают в панике, он покупает хорошие компании по низкой цене.

Сегодня его состояние оценивается более чем в 100 миллиардов долларов. Но главный урок, который он даёт инвесторам: терпение и дисциплина важнее, чем умение предсказывать рынок.

Что это значит для вас? Не обязательно быть гением, чтобы стать успешным инвестором. Достаточно учиться, быть терпеливым и не поддаваться эмоциям.

Узнавайте интересные факты вместе с «Ресейл Инвест».

Информация носит ознакомительный характер и не является индивидуальной инвестиционной рекомендацией.

#ИнтересныйФакт15 июля

🚀 20 минут реал-тайм разбора 6 активов с нейроботом и профессиональным MT5-советником

Привет, друзья!

Сегодня вышло новое видео, в котором мы в режиме настоящего времени разобрали сразу шесть активов из разных классов рынка:

Нефть Brent • Bitcoin • Золото • Кофе • Какао • Хлопок

Мы работали сразу двумя инструментами:

Нейробот Oracle Trading — мгновенный AI-анализ и торговые идеи

Советник OracleTrading для MetaTrader 5 — автоматическая разметка волн Эллиотта, поиск паттернов Гартли, анализ японских свечей и мощный confluence-подход

В видео вы увидите:

Как выглядит текущая волновая структура по каждому активу

Реальные гармонические паттерны Гартли с зонами PRZ

Сильные свечные формации и уровни confluence

Почему эти инструменты особенно хорошо работают именно на разнородных рынках (энергоносители, крипта, металлы и мягкие товары)

Главный вывод видео:

Confluence-анализ (когда несколько независимых методик подтверждают друг друга) + автоматизация разметки = значительная экономия времени и более объективные торговые решения. Нейробот даёт скорость и масштаб, а MT5-советник — глубокую визуальную проработку и возможность автоматизации.

Это не «ещё один индикатор». Это целая система, которая помогает трейдеру видеть рынок структурированно и быстро.

Смотрите полное видео здесь: YouTube / RuTube / VK Видео

Хотите попробовать сами?

Нейробот Oracle Trading в Telegram (демо + 10 запросов бесплатно): https://t.me/TraidingAI88_bot

Профессиональный советник OracleTrading для MT5 (Эллиотт + Гартли + confluence): https://www.mql5.com/ru/market/product/182501

Все продукты автора: https://www.mql5.com/ru/users/cash1988/seller

Напишите в комментариях:

Какой актив сейчас для вас самый интересный для анализа?

И какой инструмент вы бы хотели протестировать первым — нейробот или MT5-советник?

Делитесь видео с коллегами-трейдерами — многим будет полезно увидеть, как современные инструменты работают на практике.12 июля

⏳ Прием заявок на первый выпуск зеленых облигаций GloraX продолжается

Если вы еще не успели принять участие в размещении, напоминаем ключевые параметры выпуска:

💼 Зеленые облигации GloraX серии 002Р-01

✅ Объем размещения: не менее 3 млрд руб.

✅ Номинал: 1000 руб.

✅ Срок обращения: 3,5 года (1 260 дней)

✅ Купонный период: 30 дней

✅ Ставка купона: не выше 19,50% годовых (доходность до 21,34% годовых)

✅ Предварительная дата букбилдинга: 8 июля

✅ Оферта и амортизация не предусмотрены

✅ Доступно для неквалифицированных инвесторов, а также для инвестирования средств пенсионных и страховых резервов

♻️ Что такое зеленые облигации?

Это облигации, средства от размещения которых направляются исключительно на финансирование или рефинансирование затрат на строительство зеленых проектов. Для GloraX – многоквартирных домов с уровнем энергоэффективности А+ или А++. Статус зеленого выпуска подтвержден независимой оценкой верификатора Эксперт РА.

Чем особенно интересен выпуск?

✅ Высокая доходность – несмотря на «зеленый» статус, который обычно позволяет привлекать долг на более выгодных условиях, мы не снижали купон по сравнению с обычными облигациями и на текущий момент премия к нашему последнему выпуску составляет 100 б.п.

✅ Льгота долгосрочного владения (ЛДВ) – при владении облигациями GloraX более трех лет физические лица могут воспользоваться ЛДВ и освободить доход от продажи бумаг от НДФЛ. С учетом высокой фиксированной ставки по выпуску, тренда на последовательное снижение ключевой ставки и ожидаемого роста кредитных рейтингов GloraX потенциальный рост стоимости облигаций может принести инвесторам дополнительный доход на горизонте нескольких лет.

#GloraX #новости #облигации #финансы #инвестиции #недвижимость #строительство #девелопмент $GLRX $RU000A10ATR2 $RU000A10B9Q9 $RU000A10E6552 июля

Покупать Bitcoin сейчас? Полный анализ: Эллиотт, Гартли и уровни 58–72k

Анализ Bitcoin (BTC) на 2 июля 2026 года — глубокий, многоуровневый разбор с фундаментальной, новостной и технической стороны (японские свечи, индикаторы/осцилляторы, уровни Фибоначчи, теория волн Эллиотта, гармонические паттерны Гартли).

1. Текущая рыночная ситуация и финансовая сводка

По данным CoinGecko на момент анализа (01.07.2026):

Цена: ≈ 60 754 USD (колебания в диапазоне 59 000–60 800 в последние часы/дни).

Market Cap: ≈ 1,218 трлн USD.

24h объём: ≈ 35,1 млрд USD.

Изменения:

24h: +3,85%

7d: +1,56%

30d: −15,0%

ATH: 126 080 USD (06.10.2025).

ATL: 67,81 USD.

Supply: Circulating ≈ 20,0508 млн BTC из max 21 млн (дефицитная модель работает).

Контекст: После мощного ралли 2024–2025 (пик выше 126k) рынок вошёл в фазу коррекции. Июнь 2026 стал одним из худших месяцев в истории BTC (по некоторым оценкам −19%). Цена протестировала 21-месячный минимум около 58 188 USD в конце июня. Текущий уровень — зона сильной перепроданности и страха, но с признаками попытки стабилизации.

Институциональная картина (ETF):

US Bitcoin spot-ETF (IBIT BlackRock, FBTC Fidelity и др.) показали рекордные оттоки в июне — один из худших месяцев за всю историю продукта. Совокупные оттоки из BTC + gold ETF с апреля составили около 12 млрд USD. Деньги частично ротируются в полупроводники/AI-ETF. При этом cumulative net inflows с запуска ETF остаются положительными, а инфраструктура институционального доступа (AUM десятки миллиардов) уже построена. Это структурный бычий фактор долгосрочно, но краткосрочно — давление продаж.

Макро-факторы:

Растущие ожидания повышения ставок (прогнозы BofA о трёх hikes), горячие данные PCE по инфляции, укрепление доллара и снижение risk-on appetite (корреляция BTC с Nasdaq/AI-акциями усилилась). Это давление на все рисковые активы.

On-chain и sentiment:

Whale ratio на биржах повышен (признак возможной дистрибуции). Crypto Fear & Greed Index в зоне Extreme Fear (11–15 баллов) — классический контрарианский сигнал (часто совпадает с локальными минимумами).

2. Ключевые новости и события (конец июня — начало июля 2026)

Рекордные оттоки из Bitcoin ETF + ротация капитала в tech.

Макро-давление: прогнозы ужесточения монетарной политики ФРС/глобально.

Политический фон: Администрация Трампа про-крипто (раскрыты доходы >1,4 млрд USD от crypto/memecoin-проектов). Обсуждаются bills вроде CLARITY Act и GENIUS Act (регуляторика stablecoins/KYC).

Историческая сезонность: Июль в среднем один из самых сильных месяцев для BTC (+5,9% исторически).

Позитивный нарратив: Опубликована peer-reviewed статья в Elsevier о Power Law модели Bitcoin (теоретическое обоснование долгосрочного роста через network adoption и Metcalfe’s law).

Технические/рыночные: Снижение open interest в деривативах, повышенная whale-активность на биржах во время падения.

Общий тон новостного фона — медвежий краткосрочно / конструктивный долгосрочно.

3. Мнения аналитиков и прогнозы

Прогнозы сильно расходятся (классика для BTC):

Краткосрочно (июль 2026): Осторожные/медвежьи. Риск пробоя к 55k или ниже (отдельные сценарии называют зону 42k при усилении оттоков и H&S-паттерне на 3D-таймфрейме).

На конец 2026: Огромный разброс — от консервативных 60–75k до 100k (Standard Chartered), 125k (Arthur Hayes), 170k (JPMorgan), 150–200k+ (Bernstein, Goldman Sachs сценарии и др.). Институциональный консенсус чаще всего лежит в диапазоне 100–200k.

Многие аналитики отмечают, что текущая коррекция — здоровая «очистка» после ралли, и лето 2026 может стать точкой перегиба (аналогии с предыдущими циклами).

4. Технический анализ (глубокий разбор)

Тренд и рыночная структура

Краткосрочный тренд медвежий (пробой ключевых поддержек и 200 MA). Среднесрочная структура — коррективная фаза после импульсного роста 2024–2025. Цена находится в зоне потенциального основания (58–62k).

Японские свечи и price action

Июнь: серия длинных красных свечей с высоким объёмом (капитуляция и distribution).

Конец июня — начало июля: попытки восстановления. Появляются свечи с длинными нижними тенями (покупатели защищают 58–59k).

Ищем бычьи паттерны (bullish engulfing, pinbar/hammer) у ключевых поддержек + рост объёма. Пока подтверждения разворота нет — только первые признаки стабилизации.

Индикаторы и осцилляторы (расчёты)

RSI(14): ≈ 29,5 (зона oversold; во время июньского падения доходил до экстремальных ≈5,5). Классический сигнал истощения продавцов. Ищем bullish divergence на lower TF.

SMA: Цена ниже SMA20 (≈62 750, −3,2%), значительно ниже SMA50 (≈68 500). Bearish alignment MA.

MACD: Вероятно bearish crossover на старших TF, но на lows возможна конвергенция (гистограмма сужается).

Bollinger Bands: Расширение во время волатильного падения → сейчас возможное сжатие (часто предшествует сильному движению).

Volume: Высокий на спаде (медвежий признак), нужен подтверждённый рост объёма на подъёме.

Confluence индикаторов: Сильная перепроданность + экстремальный fear против продолжающегося нисходящего тренда и пробоя MA. Типичная зона «медвежьего капитуляционного дна».

Уровни поддержки/сопротивления + Fibonacci

Ключевые уровни:

Поддержка: 58 200 (recent low), 55–56k (психологический + Fib extension), 50–52k (major structural).

Сопротивление: 62–63k (SMA20 + недавний high), 65–68k, 72–75k.

Fibonacci retracement (от high ≈82k к low ≈58,2k):

0,382 → ≈67k

0,5 → ≈70k

0,618 → ≈73k

Текущая цена близка к зоне 0,786–1,0 extension недавнего импульса вниз — классическая область для потенциального разворота.

Теория волн Эллиотта

Наиболее вероятный сценарий:

2024–2025 — завершённый (или почти завершённый) импульс 5 волн большего цикла.

Сейчас — коррективная фаза (A-B-C или более сложная WXY). Июньское падение может быть Wave C или финальной частью коррекции.

Если 58–59k удержится + появится импульс вверх с объёмом → возможен старт новой импульсной серии (Wave 1 нового цикла или Wave 5 большего degree).

Альтернатива (bear case): Более глубокая коррекция/начало bear market structure при потере 55k и ухудшении макро.

Confluence с циклом: Пост-халвинг год +2–3 часто волатильный, но в итоге бычий. Текущая перепроданность + fear укладываются в типичную картину дна коррекции.

Фигуры Гартли и гармонические паттерны

На текущих свингах (high → low июня) просматривается потенциальная bullish Gartley (или Bat):

XA — импульсное падение.

AB ≈ 0,618 retrace XA.

BC ≈ 0,382–0,886 XA.

CD extension к PRZ (Potential Reversal Zone) в районе 58–62k, где сходятся несколько Fib-уровней (0,786 XA + 1,272–1,618 BC + round numbers).

Условия для отработки:

Цена уважает PRZ.

Появление bullish divergence на RSI/MACD.

Spike объёма + бычья свеча.

Подтверждение на H4/D1.

Это один из самых высоковероятных разворотных сетапов в текущей конфигурации. Нужно мониторить точные swing points.

Общий технический вердикт (confluence):

Много медвежьих сигналов (тренд, MA, H&S-подобные структуры). Но мощные контрарианские и разворотные сигналы (RSI oversold extreme, Extreme Fear, Fib confluence, seasonality июля, долгосрочный фундаментал). Наиболее вероятен волатильный range 55–70k с bias на попытку роста при удержании 58k.

5. Рекомендации по таймфреймам (покупать / продавать / держать)

На 1 день (интрадей / короткий свинг):

Осторожно, не агрессивно.

Extreme Fear + RSI oversold дают шанс на relief bounce/short squeeze, особенно при позитивных новостях или тесте 58,5–59,5k с bullish candle + объёмом.

Стратегия: Long только при подтверждении (закрытие выше 60k + объём). SL жёсткий ниже 57,8–58k. TP 61,5–63k (риск/прибыль ≥1:2).

Или оставаться в стороне до уверенного пробоя 62,5k+. Шорты контр-трендовые — опасно (риск squeeze).

Риск: Высокий (новости, гэпы).

На 1 неделю:

Нейтрально с бычьим уклоном при удержании поддержки.

Июль исторически сильный. Если ETF inflows вернутся и макро не ухудшится резко — вероятен rally к 65–72k.

Стратегия: Зональная покупка/доливка на тестах 58–60k (частичный DCA). SL на weekly close ниже 57k. Цели: 65k → 68–70k.

Range-trading между 58–68k тоже рабочий.

На 1 месяц и более (инвестиционный горизонт):

Конструктивно / привлекательно для аккумуляции.

Коррекция выглядит как классическая «очистка» и зона накопления после сильного бычьего цикла. Долгосрочный тезис (институционалы + ETF-инфраструктура + дефицит 21M + глобальная ликвидность) остаётся intact. Большинство серьёзных прогнозов на конец 2026 — существенно выше текущих уровней.

Стратегия:

DCA (регулярные покупки) в зоне 55–65k.

Для портфеля: разумная аллокация 5–15% в BTC (в зависимости от толерантности к риску).

Хеджирование/ребалансировка.

Ожидание подтверждения разворота (daily close >62–63k + рост объёма + улучшение ETF flows).

Bear case (риск): Потеря 55k → тест 50k или 42–45k (затяжная макро-коррекция, продолжение оттоков).

Bull case: Быстрый разворот на катализаторе (неожиданное смягчение политики, крупный inflow день, регуляторный позитив) → 80k+ в сжатые сроки.

Общий вердикт:

Краткосрочно — торговый диапазон с потенциалом отскока, но только с подтверждением.

Средне/долгосрочно — одна из самых интересных зон для входа/удержания за последние месяцы, если вы верите в цикл и соблюдаете риск-менеджмент.

Ключевые уровни для мониторинга на ближайшие дни/недели: 58,2k (поддержка), 62–63k (первое серьёзное сопротивление), объём + ETF flows (SoSoValue / Farside), макро-календарь (данные по инфляции, занятости, FOMC), on-chain (whale ratio, exchange reserves).1 июля

Еженедельный дайджест новостей отрасли

Главные новости:

✅ Облигации GloraX переведены из третьего во второй уровень листинга Московской биржи благодаря последовательному повышению кредитных рейтингов. Это расширяет базу институциональных инвесторов и повышает ликвидность бумаг на долговом рынке.

✅ Получили престижные федеральные награды за проекты в Нижнем Новгороде: клубный дом «Дома Башкирова» признан лучшим на премии URBAN 2026, а концепция КРТ «Статус на Гребном канале» и комьюнити-центр «Статус на Черниговской» отмечены премией REPA 2026.

Новости отрасли:

🔍 Фаворитом аналитиков Т-Инвестиций в секторе недвижимости с рекомендацией «покупать» остается GloraX. В первом квартале компания удвоила продажи, а в 2025 году чистая прибыль GloraX выросла в 2,5 раза. Также по данным Минфина о поступлениях на счета эскроу, системных рисков за исключением некоторых отдельных регионов у российских застройщиков нет.

Подробнее: https://www.tbank.ru/invest/social/profile/T-Investments/minfin-ne-vidit-problem-zastrojshchikov/

🔍 В ДОМ.РФ ожидают кратного роста числа проектов реставрации объектов культурного наследия благодаря принятому в первом чтении законопроекту о цифровизации разрешительных процедур. GloraX обладает уникальной экспертизой в этой сфере: к примеру, мы стали первыми, кто получил льготное финансирование от ДОМ.РФ на реставрацию ОКН, и успешно завершили пилотный проект — восстановление «Дома Башкирова» в составе проекта «Статус на Черниговской» в Нижнем Новгороде с сохранением исторического облика.

Подробнее: https://tass.ru/nedvizhimost/27853471

#GloraX #дайджест #финансы #инвестиции #недвижимость #строительство #девелопмент $GLRX $RU000A10ATR2 $RU000A10B9Q9 $RU000A10E65526 июня

Акции девелоперов в 2026: реальные шансы сектора пережить затяжные высокие ставки

В июне 2026 года акции ГК «Самолет» (SMLT) торгуются около 290–310 рублей — это падение более чем на 70% за год и в несколько раз от пиков предыдущих лет. Другие девелоперы тоже под давлением, хотя и не всегда так сильно. Причина очевидна: ключевая ставка ЦБ на уровне 14,25% (после снижения на 25 б.п. 19 июня) держит рыночные ставки по ипотеке около 19% на первичном рынке. Льготные программы (семейная, IT) работают под 6%, но их ужесточили — с февраля действует правило «одна льготная ипотека на семью».

Вопрос не в том, больно ли сектору. Вопрос в другом: насколько глубоко и надолго, и есть ли у крупных игроков, таких как «Самолет», запас прочности, чтобы пережить сценарий, при котором средняя ключевая ставка в 2026–2027 годах останется в районе 12–14% или выше.

Как высокие ставки бьют по рынку жилья

Высокая ставка ЦБ работает через стоимость денег. Рыночная ипотека под 19% делает ежемесячный платеж заградительным для большинства заемщиков без господдержки. В результате:

Доля сделок с полной оплатой (кэш) выросла существенно. Некоторые оценки говорят о 60%+ в отдельных сегментах.

Продажи новостроек в натуральном выражении стагнируют или снижаются. В 2025 году у «Самолета» денежный объем продаж упал на 4% (до 272 млрд рублей). В первом полугодии 2026-го отрасль в целом не показывает уверенного восстановления.

Застройщики не спешат резко снижать цены: себестоимость выросла, проектное финансирование дорогое, а маржа уже сжалась. Цены на первичку продолжают расти примерно в темпе инфляции или чуть выше (по данным Дом.РФ и аналитиков — около 4–6% в 2025–2026 в базовом сценарии), но это «рост на бумаге» при падающей скорости продаж.

Льготная ипотека остается главным драйвером спроса на новостройки. Без нее рынок новостроек просел бы гораздо сильнее. Но программы стали точечными: лимиты, ужесточение скоринга, запрет «донорства». Это поддерживает продажи у девелоперов с сильными проектами в Москве и области, но не дает взрывного роста. Финансовое здоровье девелоперов: не все так плохо, как выглядит по акциям

Операционные и финансовые результаты крупных игроков выглядят лучше, чем динамика их акций.

Возьмем «Самолет» — одного из самых агрессивных и, соответственно, уязвимых к циклу.

По МСФО за 2025 год:

- Выручка выросла на 8% до 366,8 млрд рублей.

- Валовая прибыль +19% до 131 млрд.

- Скорректированная EBITDA +15% до 125 млрд рублей.

- Чистый долг / скорр. EBITDA улучшился до ~2,8x (было выше).

Компания снизила корпоративный долг, часть переквалифицировала в проектное финансирование. Это не идеально, но уже не критично для крупного девелопера с большим земельным банком и портфелем проектов.

Почему тогда акции так сильно упали?

Рынок смотрит не только на EBITDA, но и на:

- Скорость продаж и будущий денежный поток.

- Риски размытия капитала или господдержки (в феврале 2026-го «Самолет» запрашивал льготный кредит на 50 млрд под залог акций — это вызвало панику).

- Списания по отдельным проектам (например, история с «Кварталом Марьино» привела к убытку в отчетности, хотя скорректированная прибыль осталась положительной).

- Общую неопределенность по срокам и глубине снижения ставок ЦБ.

Другие девелоперы (ПИК, ЛСР, Эталон) тоже показывают сжатие, но «Самолет» как более молодой и быстрорастущий игрок страдает сильнее — у него выше долговая нагрузка и зависимость от новых запусков.

Сценарии: сколько продержится сектор при затяжных высоких ставках

Базовый сценарий (наиболее вероятный на сегодня): ЦБ продолжит снижать ставку постепенно — до 12–13% к концу 2026-го и ниже в 2027-м. Продажи новостроек начнут восстанавливаться во второй половине 2026 — начале 2027. Крупные девелоперы переживут без драматических потерь: у них есть эскроу-счета, предпродажи, возможность оптимизировать запуски и фокусироваться на проектах с высокой степенью готовности. «Самолет» в этом сценарии имеет шансы отыграть часть падения, если покажет рост продаж в следующих кварталах и не будет новых негативных сюрпризов по долгам или проектам.

Затяжной негативный сценарий (ставка остается выше 12–13% дольше, чем рынок ждет, или инфляция/бюджет вынудят ЦБ быть консервативнее): Продажи будут оставаться подавленными 12–18 месяцев. Это создаст давление на cash flow, особенно у компаний с большой долей новых запусков.

Возможны:

- Дальнейшее замедление стартов новых проектов.

- Дополнительные списания или реструктуризации.

- Давление на маржу (скидки или рост себестоимости).

Даже в этом случае массового краха крупных девелоперов ждать не стоит. Модель эскроу + проектного финансирования защищает дольщиков и ограничивает системные риски. Государство имеет мотив поддерживать отрасль (занятость, смежные производства). Но отдельные игроки или проекты могут пострадать серьезно. Акции при этом могут оставаться под давлением или падать еще — рынок часто переоценивает риски в обе стороны.

Позитивный сценарий:(быстрее снижение ставок + новые меры поддержки): быстрый отскок спроса и котировок. Вероятность ниже, но она есть, если инфляция позволит ЦБ ускорить смягчение.

Стоит ли выходить из бумаг застройщиков прямо сейчас?

Однозначного ответа нет — все зависит от горизонта, размера позиции и толерантности к риску.

Короткий горизонт (до 6–12 месяцев) или высокая потребность в ликвидности: Да, риски высоки. Моментум негативный, волатильность остается. Любая новость о продажах хуже ожиданий или паузе в снижении ставки ЦБ может отправить котировки еще ниже. «Самолет» в этом смысле более рискованный, чем более консервативные ЛСР или ПИК.

Долгий горизонт (2–3 года и больше): Не обязательно. Текущие цены уже сильно дисконтируют риски. Если вы верите, что в конечном итоге ставка вернется к однозначным значениям, а дефицит жилья в ключевых агломерациях никуда не делся — сектор имеет потенциал восстановления. Мультипликаторы у «Самолета» выглядят дешево на фоне исторических уровней, но это «дешево» с оговорками про риски исполнения.

Что имеет смысл делать вместо простого «продать все»:

- Сократить долю циклических девелоперов в портфеле до комфортного уровня (особенно если позиция большая).

- Перейти в более качественные и менее долговые имена сектора или в другие истории (финсектор, потребительский сектор с сильным балансом, отдельные сырьевые истории).

Для тех, кто хочет остаться в теме: внимательно следить за квартальными объемами продаж (в метрах и деньгах), динамикой чистого долга, комментариями менеджмента по новым запускам и, конечно, решениями ЦБ. Следующий важный триггер — отчетность за 1 полугодие 2026 и продажи лета-осени.

Рассматривать не только акции, но и сам актив (квартира для жизни или аренды) — это другая история с другими рисками и доходностью.

Итог

Строительный сектор и конкретно «Самолет» проходят серьезный стресс-тест. Высокие ставки уже нанесли удар по спросу и котировкам, и если они задержатся надолго, давление сохранится. Однако крупные игроки демонстрируют операционную устойчивость: выручка и EBITDA растут или держатся, долговая нагрузка управляется, есть земельный банк и возможность адаптироваться.

Массового бегства из сектора и дефолтов уровня 2008–2009 или даже 2014–2015 пока не видно и, скорее всего, не будет именно из-за структуры рынка (эскроу, крупные игроки, государственная поддержка льготной ипотеки). Но и быстрого восстановления без дальнейшего снижения ставок тоже ждать не стоит.

Для инвестора это не история «все продать» и не история «сейчас самое время купить много». Это история селективности, жесткого риск-менеджмента и понимания, что строительный цикл в России сильно завязан на денежно-кредитную политику ЦБ. Те, кто готов терпеть волатильность и мониторить макро, имеют шанс увидеть восстановление. Тем, кто предпочитает более предсказуемые активы, имеет смысл уменьшить экспозицию уже сейчас.

Рынок всегда дает вторые и третьи шансы. Вопрос только в цене входа и в том, готовы ли вы заплатить эту цену временем и нервами.25 июня

📈 Облигации GloraX переведены во второй уровень листинга Московской биржи

Московская биржа перевела облигации GloraX из третьего во второй уровень списка ценных бумаг, допущенных к торгам. Изменения вступят в силу 26 июня 2026 года. Переход стал возможен на фоне последовательного укрепления кредитного профиля компании и повышения оценок со стороны рейтинговых агентств:

✅ В апреле 2026 года НКР подтвердило рейтинг GloraX на уровне BBB+ и улучшило прогноз до «позитивного»

✅ В июне 2026 года АКРА повысило рейтинг компании до BBB+(RU) с прогнозом «позитивный»

Что дает переход во второй уровень листинга:

✅ Подтверждение качества эмитента

Второй уровень листинга предполагает соответствие более высоким требованиям Московской биржи к эмитентам и выпускам ценных бумаг.

✅ Расширение потенциальной базы инвесторов

Для ряда институциональных инвесторов уровень листинга является важным критерием при формировании инвестиционных портфелей.

✅ Повышение ликвидности

Расширения базы инвесторов и повышения доверия к бумагам способствует росту объемов торгов.

✅ Поддержка дальнейшей работы на долговом рынке

Более высокий уровень листинга и улучшение кредитных рейтингов укрепляют позиции компании как публичного заемщика и способствуют более комфортному привлечению финансирования в будущем.

✅ Прозрачность и финансовая дисциплина

Для GloraX это также подтверждение последовательной работы по повышению качества раскрытия информации, корпоративного управления и взаимодействия с инвестиционным сообществом.

#GloraX #новости #финансы #инвестиции #недвижимость #строительство #девелопмент $GLRX $RU000A10ATR2 $RU000A10B9Q9 $RU000A10E65525 июня

🌞Выплата купона в июне

24 июня 2026 года Группа компаний «А101» исполнила обязательства по выплате 6-го купонного дохода по облигациям двух выпусков: А101 БО-001Р-02 и А101 БО-001Р-03.

$RU000A10DZU7 $RU000A10DZT9

● Ставка фиксированного купона: 17% годовых.

● Ставка плавающего купона: ключевая ставка + 4%.

📊Срок обращения двух выпусков до декабря 2027 года.

🗓️Следующая выплата по графику: 24 июля 2026 года. Сроки зачисления купонных доходов зависят от условий вашего брокера.

P.S. В настоящее время в обращении находятся три выпуска биржевых облигаций Группы компаний «А101».

#А10124 июня

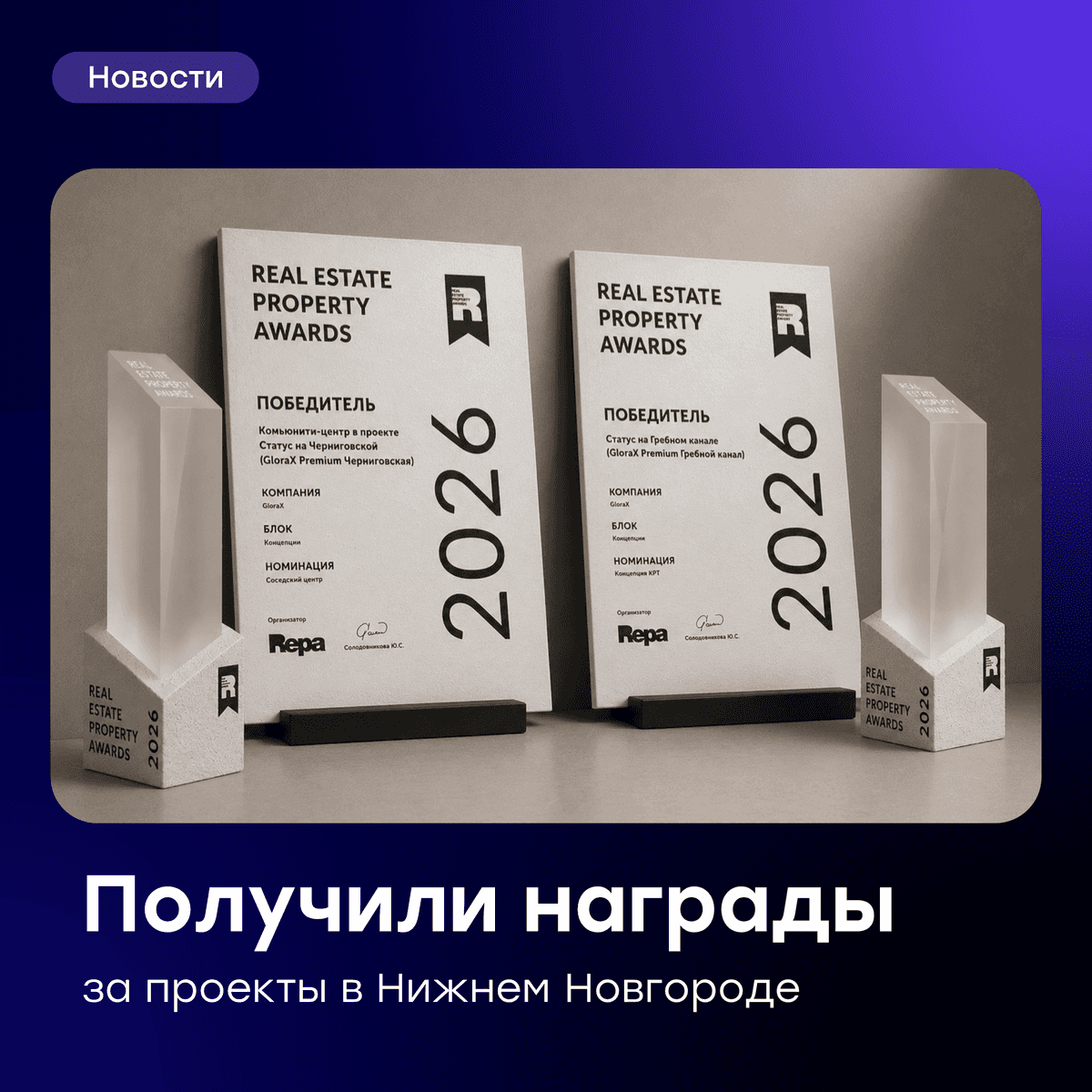

GloraX среди победителей федеральных премий URBAN 2026 и REPA 2026

Проекты и профессиональная команда GloraX продолжают получать признание профессионалов рынка недвижимости.

На 18-й федеральной премии URBAN 2026, одном из ключевых отраслевых событий российского рынка девелопмента, был награжден первый завершенный проект реставрации объектов культурного наследия (ОКН) GloraX:

· Лучший клубный дом – «Дом Башкирова» в Нижнем Новгороде

«Дом Башкирова» расположен на первой береговой линии Оки в Нижнем Новгороде и является частью проекта GloraX СТАТУС на Черниговской. Здание является ОКН регионального значения и входит в ансамбль мукомольной мельницы торгового дома «Емельян Башкиров с сыновьями». Исторический объект был бережно восстановлен с сохранением архитектурного облика и введен в эксплуатацию в мае 2026 года.

Также, на состоявшейся в Сочи 18 июня третьей архитектурно-девелоперской премии REPA (Real Estate Property Awards) проекты GloraX были признаны среди лучших в 2026 году. В блоке «Концепция», категория «городская недвижимость» были отмечены два наших проекта:

· Лучшая концепция КРТ – СТАТУС на Гребном канале в Нижнем Новгороде

· Лучший соседский центр - комьюнити-центр в проекте СТАТУС на Черниговской

GloraХ, реализующий проекты в 11 регионах, является лидером по объему строительства жилья в Нижнем Новгороде, а также занимает 1 место в городе по объему КРТ проектов. В ноябре 2025 года мы стали победителями в шести номинациях главной отраслевой премии Нижнего Новгорода. В частности, проекты на Гребном канале и на Черниговской стали лауреатами в номинации «Жилой комплекс года. Элит-/премиум-класс».

Мы рады, что наш фокус на создание новой городской среды через реализацию проектов комплексного развития территории находит признание профессионального сообщества не только на региональном, но и на федеральном уровне.

#GloraX #новости #финансы #инвестиции #недвижимость #строительство #девелопмент $GLRX $RU000A10ATR2 $RU000A10B9Q9 $RU000A10E65523 июня