Итоги 2025 и прогнозы на 2026 год

Сегодня провели вебкаст по финансовым результатам, на котором обсудили итоги 2025 года и ориентиры на 2026.

🚀 В течение прошлого года мы открыли более 2,8 тыс. магазинов (с учётом закрытий), масштабировали быстрорастущие бизнесы и продолжили монетизацию ключевых активов – инфраструктуры, клиентской базы и технологий.

🏆 Это позволило Х5 укрепить лидерские позиции в 2025 году:

• доля на рынке продовольственного ритейла выросла до 16,6% – сохранили безусловное лидерство по выручке, увеличив отрыв от ближайших конкурентов

• в сегменте e-grocery вышли на первое место, увеличив долю с 16,1% до 18,6%.

📍Наши ориентиры на 2026 год:

• рост выручки – на уровне 12–16%

• рентабельность скорр. EBITDA – не ниже 6%

• CAPEX – 4,5–4,7% от выручки

• чистый долг / EBITDA – на уровне 1,2-1,4х.

📺 Запись вебкаста и материалы – по ссылке https://dialog.x5.ru/connect/event/x5_2025_financial_results/

#X5

Посты по ключевым словам

Лукойл. Отчет за 2025 по МСФО

Тикер: #LKOH

Текущая цена: 5112

Капитализация: 3.54 трлн

Сектор: Нефтегаз

Сайт: https://lukoil.ru/InvestorAndShareholderCenter

Мультипликаторы (LTM):

P\E - убыток LTM

P\BV - 0.98

P\S - 0.95

ROE - убыток LTM

ND\EBITDA - отриц. ND

EV\EBITDA - 3.72

Акт.\Обяз. - 2.96

Что нравится:

✔️чистая денежная позиция увеличилась на 57.3% п/п (143.6 → 225.8 млрд);

Что не нравится:

✔️снижение выручки на 14.8% г/г (4.4 → 3.6 трлн);

✔️FCF снизился на 36.5% г/г (1008.4 → 640 млрд);

✔️нетто фин доход снизился на 71.8% г/г (78.2 → 22.1 млрд);

✔️убыток -1.1 трлн против прибыли +851.5 млрд в 2024;

✔️хорошее соотношение активов к обязательствам.

Дивиденды:

Выплаты дважды в год в размере не менее 100% FCF по МСФО, скорректированного на уплаченные проценты, погашение обязательств по аренде и расходы на выкуп акций.

По данным сайта Доход выплата за 1 пол 2026 года может составить 309.5 руб (ДД 6.05% от текущей цены).

Мой итог:

Введение санкций со стороны США и Европы привело к потере компанией контроля над группой LIG и рядом других зарубежных компаний. Это заставило Лукойл признать большой убыток за 2025 год, а также пересмотреть результаты 2024 года. Сильнее всего пересмотр затронул выручку (8.6 → 4.4 млрд), при этом прибыль не изменилась.

Операционные показатели по России (г/г):

- добыча углеводородов -2.3% (1866 → 1824 тыс бар н.э. сут);

- переработка сырья на НПЗ +2.2% (40.8 → 41.7 млн т).

Добыча нефти - 74.9 млн т (-2.1% г/г), добыча газа - 17.4 млрд куб (-4% г/г).

При сохранении тех же пропорций корректировки, что и по выручке за 2024 год, выручка за 1 пол 2025 составляет примерно 1847.7 млрд. В таком случае выручка за 2 пол равна 1290 млрд. В целом, по году выручка уменьшилась на фоне падения рублевых цен на нефть и нефтепродукты.

Убыток за год получен в следствии фиксации чистого убытка от прекращенной деятельности в 1.2 трлн (те самые зарубежные активы). До него чистая прибыль составила 96.7 млрд, что все равно сильно меньше прошлого года с 794.4 млрд. Помимо снижения выручки в таком результате виноваты ухудшение операционной рентабельности с 23.9 до 14%, снижение нетто фин дохода и убыток по курсовым разницам (-102.9 млрд vs +25.7 млрд в 2024 году).

Снижение FCF связано с уменьшением OCF (-20.9% г/г, 1.79 → 1.41 трлн) при почти сохранившихся кап. затратах (-0.7% г/г, 779.7 → 774.6 млрд). Единственный позитивный момент за 2025 год рост чистой денежной позиции за полгода. Хотя стоит отметить, что с конца 2024 года она уменьшилась почти на 80%.

Вообще, Лукойл "сыграл на опережение" и отразил потерю зарубежных активов без их продажи. В реальности же компания активно ищет покупателей на них, и в прессе периодически всплывают различные имена (Carlyle, Chevron, Exxon). По данным Reuters активы оцениваются в 22 млрд $. США уже несколько раз продлевали срок продажи международных активов Лукойла (сейчас крайний срок - 30 мая).

Получается, что еще есть вариант восстановления части убытков. Но есть пару "но":

- вряд ли продажа пройдет без дисконта;

- по предложенной США схеме средства от продажи должны поступить на заблокированные счета, то есть непонятно когда компания получит к ним доступ.

При этом текущая ситуация на БВ "играет на руку" Лукойлу. Можно ожидать неплохое 1 пол 2026 года на фоне роста цен на нефть и нефтепродукты. Еще бы рубль помог, но он пока только укрепляется. 2 полугодие по логике должно быть еще лучше по ряду причин:

- пока позиции США и Ирана сильно различаются, что не дает им договорится;

- по мнениям экспертов после перемирия понадобится не менее 4х месяцев для восстановления 80% поставок через пролив;

- все же ожидается ослабление рубля.

Остаются и риски. Во-первых, удары БПЛА по инфраструктуре, что влияет на переработку и отгрузку. Во-вторых, выплаты по топливному демпферу могут снизиться после отмены продления моратория на его обнуление.

Акции компании держу в портфеле с долей 3.24%, но в будущем планирую продать позицию на росте котировок. Прогнозная справедливая стоимость - 5734 руб.

*Не является инвестиционной рекомендацией

Присоединяйтесь также к моему Телеграм каналуСегодня в 7:34

Инвест челлендж - публично

Еженедельные покупки активов.

У меня есть инвестиционный челлендж под названием «черепахо_инвестиции».

Суть: еженедельные покупки активов на фиксированную сумму.

📅 Старт: 04.08.25

💰 Начальная сумма: 10 000 ₽

➕ Еженедельное пополнение: 2 500 ₽

🎯 Цель: долгосрочный портфель (минимум 3+ лет)

😥 Проблема

После переезда в Москву и резкого снижения дохода я стал халтурить.

Очень много обязательств и платежей, активный доход оставляет желать лучшего.

Периодически пропускаю недели инвестиций.

На сегодня мне нужно пополнить портфель аж за 2 недели → 5 000 ₽.

Кое-как наскрёб эту сумму (несмотря на неплохие доходы от биржи, большая часть уходит на обязательные платежи).

✅ Что делаю сейчас

5 000 ₽ есть – пополняю.

В идеале держать 75% акций / 25% облигаций, но пока упор делаю именно на акции.

➡️ Добавил в портфель:

· 40 шт. акций Норникеля (беру на усреднение, уверен – долгосрочно цена может сильно вырасти)

· 1 шт. акций Сбера (добрал на сдачу)

В итоге пополнил на 5080р (Округлил до целого)

В мае приходили купоны по селигдару и дивиденды по Полюсу

📊 Текущий состав портфеля

Акции:

· 🏥 Мать и Дитя $MDMG – сектор здоровья, понятно и перспективно

· 📡 МТС $MTSS – связь, под дивиденды

· 🏭 Норникель $GMKN – ставка на смену цикла в металлах

· 🥇 Полюс Золото $PLZL – защита через золотодобытчика

· ⛽ Роснефть $ROSN – всё от госнефтяника

· ⚡ Россети Ленэнерго-прив $LSNGP – надёжно и электроэнергично

· 🏦 Сбербанк-прив $SBERP – дивиденды + стабильность, как «основной» актив

· 🛢️ Транснефть $TRNFP – квазиоблигация, логистическая нефтяная монополия

Лукойл $LKOH - крупный нефтяник с дивидендами, аристократ который платит "в любую погоду"

Облигации (для небольшого постоянного притока):

· 📜 Уральская сталь $RU000A10CLX3

· 📜 Селигдар $RU000A10C5L7

🔹 Не ИИР

В посте – моё субъективное мнение. Ваши деньги – ваша ответственность.

P.S. Светлане - спасибо за напоминание о челлендже!

#что_купить

#новичкам

#инвестиции

#черепахо_инвестицииВчера в 9:11

🏦 Как Займер трансформирует свою бизнес-модель?

В последнее время мы много говорили о трансформации бизнеса Группы. Давайте разберемся, в чем именно заключаются эти изменения и почему это важно для инвесторов.

Бизнес-модель Займера преобразуется в трех ключевых плоскостях:

💼 Диверсификация бизнеса

Займер последовательно выходит в новые перспективные сегменты финансовых сервисов, расширяя спектр предоставляемых услуг и формируя многопрофильную финтех-группу. Всего с момента IPO в группу вошли 5 компаний. Важным шагом стало приобретение банка «Евроальянс» и запуск на его базе транзакционных продуктов – в частности, электронного кошелька Qplus. Кроме того, коллекторское агентство «Профи» в начале этого года окупило свой первый приобретенный портфель – в два раза быстрее среднерыночных сроков.

💳 Диверсификация продуктовой линейки

За последний год Займер расширил продуктовую линейку тремя новыми продуктами. В 2025 году мы вывели на открытый рынок виртуальную карту с кредитным лимитом и запустили «товарные» PoS-займы. Они позволяют привлечь новую аудиторию и расширить клиентскую базу. А в феврале 2026 года мы запустили принципиально новый для МФО продукт – «Лимит+», представляющий собой возобновляемую кредитную линию.

💰 Развитие дополнительных услуг

Займер развивает направление допуслуг как источник непроцентных доходов. При этом мы внедряем комиссионные продукты аккуратно, соблюдая баланс между доходностью и лояльностью клиентов.

📌 Почему эти шаги стратегически важны? Они позволяют Займеру адаптироваться к изменениям в секторе МФО, сохраняя устойчивость и прибыльность бизнеса. Одновременно развитие финтех-направления принесет нам дополнительный доход, не зависящий от ситуации на микрофинансовом рынке, а также может способствовать более высокой оценке бизнеса инвесторами в среднесрочной и долгосрочной перспективе.

$ZAYM22 мая

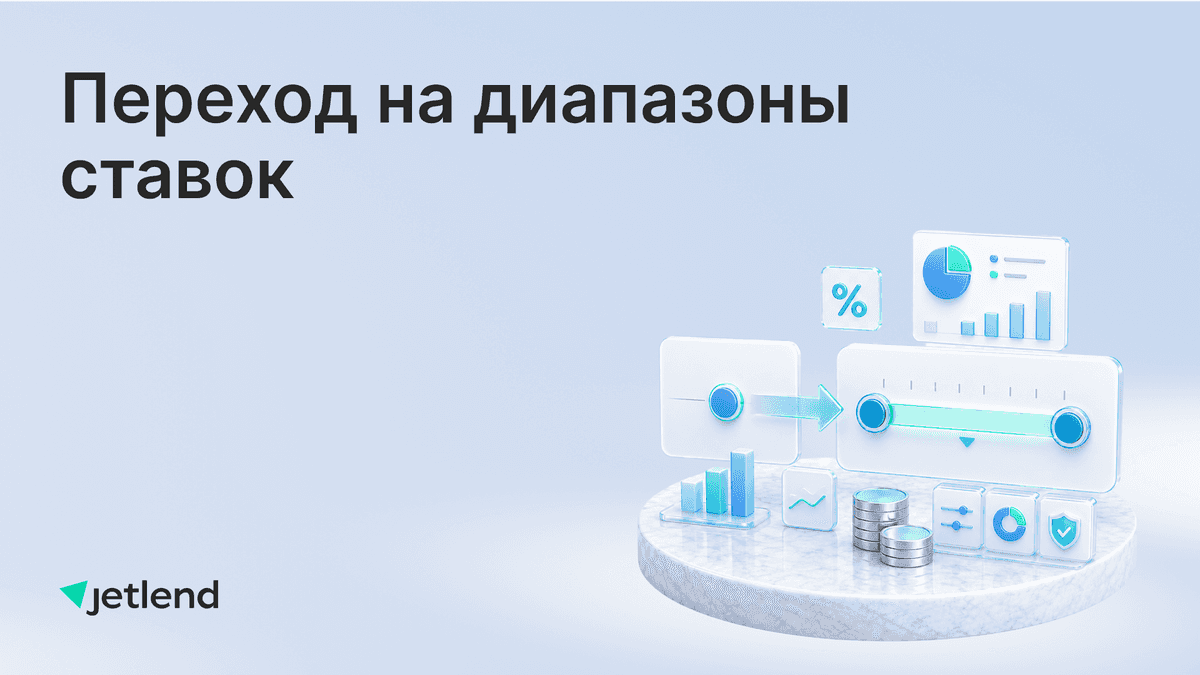

Переход на диапазоны ставок: повышаем потенциал вашей доходности

Мы продолжаем совершенствовать механизмы работы платформы, чтобы вы могли получать максимальную отдачу от вложенного капитала.

Сегодня мы рассказываем о важном нововведении в логике ценообразования. Мы переходим от фиксированных ставок по займам к системе диапазонов. Теперь в интерфейсе платформы вы будете видеть минимальную границу доходности по сделке — ставку «От».

Для вас это означает потенциальное повышение доходности (XIRR) вашего портфеля. Механизм гибкого торга с заемщиками позволяет собирать и закрывать сделки по более высокой ставке — в тех случаях, когда рыночная конъюнктура это поддерживает.

По нашим оценкам, аккуратное использование диапазонов может добавить к средней доходности портфелей до 1-2 процентных пунктов (например, с текущих ~23% до 24-25%).

Как это работает?

Платформа анализирует заявки заемщиков и, в зависимости от их готовности платить более высокий процент, предлагает им ставку ближе к верхней границе диапазона. Все, что от вас требуется, это продолжать инвестировать в привычном режиме. В результате часть займов в вашем портфеле будет приобретаться с повышенной ставкой, что положительно скажется на итоговой доходности.

Новый формат отображения ставок будет внедрен с 25 мая. Ознакомиться с обновлениями можно будет в личном кабинете в разделе «Настройки» → «Автоинвест» → «Рейтинги» после этой даты.22 мая

ИКС 5. Отчет за 1 кв 2026 по МСФО

Тикер: #X5

Текущая цена: 2493

Капитализация: 653.7 млрд

Сектор: Ритейл

Сайт: https://www.x5.ru/ru/investors/

Мультипликаторы (LTM):

P\E - 8.9

P\BV - 6.37

P\S - 0.14

ROE - 71.6%

ND\EBITDA - 2.52

EV\EBITDA - 4.14

Активы\Обязательства - 1.06

Что нравится:

✔️рост выручки на 11.3% к/к (1.07 → 1.19 трлн);

✔️положительный FCF 2.4 млрд против -29.8 млрд в 1 кв 2025.

Что не нравится:

✔️чистый долг увеличился на 11.9% к/к (937.2 → 1049 млрд). ND\EBITDA ухудшился с 2.13 до 2.52;

✔️нетто фин расход увеличился в 2.1 раза к/к (20.3 → 42.9 млрд);

✔️чистая прибыль снизилась на 43.1% г/г (16.4 → 9.3 млрд).

Дивиденды:

Предполагается выплата дважды в год по результатам своей деятельности последовательно за предыдущий отчетный год и за 9 месяцев. Исходить будут из объема свободного денежного потока при условии, что ND/EBITDA не будет превышать 1.2-1.4 (до МСФО 16). Дивиденды не будут выплачиваться, если величина коэффициента превышает 2.

СД рекомендовал дивиденды в размере 245 руб (ДД 9.83% от текущей цены).

Мой итог:

Сразу стоит сделать оговорку, что большинство показателей опираются на МСФО 16, поэтому данные отличаются от многих других обзоров отчетности ИКС 5.

Основные операционные показатели за 1 квартал (г/г):

- LFL продажи +6.1%;

- LFL траффик -1.7%;

- LFL средний чек +7.9%;

- средний чек +7.6% (600.3 → 645.9 руб);

- количество покупателей +4.2% (2009.7 → 2093.2 млн чел).

Если в прошлом квартале траффик снизился только по Перекрестку, то в начале текущего года все сети стали терять покупателей: Чижик (-2.8%), Пятерочка (-1.7%), Перекресток (-0.8%).

Торговые площади за квартал выросли на 0.9%, количество магазинов - на 1.2%. Здесь также отмечается замедление темпов.

Выручка по основным сетям за 1 кв (г/г в млрд):

- Пятерочка +13.3% (805.8 → 913.1);

- Перекресток +6.8% (132.9 → 141.9);

- Чижик +29.8% (90 → 116.8).

Замедление роста выручки продолжается. Рентабельность по EBITDA (до применения МСФО 16) также продолжает снижаться (5.9 → 5.2%). И Х5 не рассчитывает на возвращение к рентабельности 7-7.5% в долгосрочной перспективе.

Чистая прибыль снизилась, несмотря на улучшение операционной рентабельности с 4.28 до 4.77%. Причина в росте нетто фин расхода на 55% г/г (27.7 → 42.9 млрд), убытке по курсовым разницам (-0.5 млрд vs +3.4 млрд в 1 кв 2025) и более высокой эффективной ставке налога на прибыль (29.9% vs 23.9% в 1 кв 2025).

FCF стал положительным на фоне более высокого роста OCF (+303.7%, 16.3 → 49.5 млрд) в сравнении с Capex (+2.3%, 46.1 → 47.1 млрд). Долговая нагрузка выросла так как чистый долг увеличился быстрее, чем EBITDA.

На 2026 компания прогнозирует следующие показатели:

- рост выручки 12-16%;

- рентабельность по скор. EBITDA выше 6% (до применения МСФО 16);

- кап. затраты от выручки в 4.5-4.7%.

Пока компания не особо попадает в свои планы на 2026 года: выручка выросла менее 12% (план 12-16%), рентабельность по EBITDA 5.2% (план выше 6%). Выполнить удалось только план по кап. затратам (4% при планах не выше 4.7%).

Если взять за основу прогноз компании по нижней границе и рентабельность в 1.5%, то прибыль за 2026 год будет в районе 70 млрд и P\E 2026 = 9.76. Сильно дороже Ленты, но пока у X5 есть плюс в виде выплаты дивидендов. В операционном плане компания отработала нормально даже с учетом снижения LFL динамики, но это проблема всего сектора.

В моменте результаты компании находятся под давлением плохой конъюктуры, но X5 остается сильным и стабильным игроком в секторе, который может быть интересен с прицелом на долгосрочный горизонт. При постепенном снижении ключевой ставки покупательская активность должна увеличиться плюс процентная нагрузка уменьшится, что положительно скажется на маржинальности.

Акции компании держу в портфеле с долей 6.54% (лимит - 6%). Прогнозная справедливая стоимость - 3326 руб.

*Не является инвестиционной рекомендацией

Присоединяйтесь также к моему Телеграм каналу22 мая

Озон Фармацевтика. Отчет за 2025 по МСФО

Тикер: #OZPH

Текущая цена: 48.9

Капитализация: 57.1 млрд

Сектор: Фармацевтика

Сайт: https://ozonpharm.ru/

Мультипликаторы (LTM):

P\E - 9.26

P\BV - 1.72

P\S - 1.81

ROE - 18.6%

ND\EBITDA - 0.75

EV\EBITDA - 5.42

Активы\Обязательства - 2.66

Что нравится:

✔️выручка выросла на 23.6% г/г (25.6 → 31.6 млрд);

✔️чистый долг снизился на 15.2% к/к (10.6 → 9 млрд). ND\EBITDA улучшился с 1.06 до 0.75;

✔️чистая прибыль увеличилась на 33.8% г/г (4.6 → 6.2 млрд);

✔️хорошее соотношение активов и обязательств.

Что не нравится:

✔️отрицательный FCF -0.7 млрд против +1.5 млрд в 2024;

✔️нетто фин расход увеличился на 30% г/г (2.1 → 2.8 млрд);

✔️дебиторская задолженность увеличилась на 37.9% к/к (12.3 → 16.9 млрд);

Дивиденды:

Планируется выплачивать дивиденды ежеквартально, размер дивиденда зависит от показателя ND/ EBITDA и чистой прибыли за отчетный период по МСФО. В ближайшие 2-3 года ожидаются дивиденды на уровне 25% от чистой прибыли, а далее 50%.

СД рекомендовал выплатить дивиденды за 4 квартал 2025 в размере 0.27 руб. (ДД 0.55% от текущей цены).

Мой итог:

Операционные показатели продолжают расти. Объем продаж вырос на 5.8% г/г (321 → 33.9.5 млн уп). Из них (млн уп):

- розничные +1.7% (227.5 → 231.3) и государственные закупки +15.4% (93.8 → 108.2);

- МНН +5.4% (300.9 → 317.2) и брендированные дженерики +9.3% (20.4 → 22.3).

За счет роста продаж и рост средней стоимости упаковки на 16.8% г/г выросла и выручка. В разбивке по сегментам (г/г в млрд):

- розничные +17.5% (17.6 → 20.7) и государственные закупки +37% (8 → 10.9);

- МНН +23.5% (21.1 → 26.1) и брендированные дженерики +23.9% (4.4 → 5.5).

Количество рег. удостоверений выросло на 5.6% г/г (535 → 565 шт).

За счет роста выручки и улучшения операционной рентабельности с 31.1 до 34.1% увеличилась чистая прибыль.

FCF перешел в отрицательную зону на фоне более быстрого снижения OCF (-44.2% г/г, 5.8 → 3.3 млрд) в сравнении с кап. затратами (-7.1% г/г, 4.3 → 4 млрд). На 2026 год компания ожидает Capex в размере 5.5-6.5 млрд, так что вполне возможно FCF в текущем году снова будет отрицательным.

Долговая нагрузка уменьшилась как за счет уменьшения чистого долга, так и за счет роста EBITDA. На 2026 год ОзонФ планирует поддерживать показатель ND\EBITDA в пределах 1. Еще можно отметить, что нетто фин расход неуклонно снижался каждый квартал в отчетном году (помогает, что около 60% долга с плавающей ставкой). Если компания не увеличит долг, то можно ожидать, что процентная нагрузка к концу текущего года будет минимизирована.

В рамках прогнозов компания в 2026 году ожидает рост выручки от 15 до 25%. Если взять за основу серединное значение, то при примерно сопоставимой чистой рентабельности ОзонФ заработает примерно 7.2 млрд прибыли, что даст P\E 2026 = 7.93 и дивиденд в размере 1.54 руб (ДД 3.15% от текущей цены) при 25% от ЧП. Хотя, скорее всего, выплата будет меньше (за 2025 год рекомендуется выплатить всего 5% от прибыли).

Компания остается интересной для долгосрочного инвестирования. Отраслевые эксперты прогнозируют рост рынка лекарственных препаратов на 7% в 2026 году. В 2027 году ОзонФ планирует запустить производственную площадку «Озон Медика» по выпуску высокотехнологичных, рентабельных и социально значимых препаратов для лечения онкологический и тяжелых аутоиммунных заболеваний. Также в 2027 ожидается старт продаж биотехнологических препаратов «Мабскейл». Дополнительным плюсом для инвесторов является тот факт, что компания входит в реестр инновационных компаний, а это дает налоговую льготу в случае, если держать бумагу больше 1 года.

Акций компании держу в портфеле с долей в 3.24% (лимит - 3%). Несмотря на недешевую оценку по мультипликаторам, считаю, что на дистанции смогу получить хороший апсайд от этих вложений. Прогнозная справедливая стоимость - 65 руб.

*Не является инвестиционной рекомендацией

Присоединяйтесь также к моему Телеграм каналу21 мая

Офис «Европейской Электротехники» вошел в число номинантов архитектурной премии

Дизайн-проект офиса компании «Европейская Электротехника» (Группа ОМЗ Перспективные технологии), выполненный архитектурным бюро «АРХБЮРО», включен в список номинантов престижной архитектурной премии «Офисы Нового Поколения» | Best Office Awards 2026, в категории Офисы и бизнес-пространства.

Офис Европейской Электротехники как действующий шоурум

Важно отметить, что новый офис «Европейской Электротехники» выполняет не только представительскую и рабочую функцию, но и стал полноценным офисом-шоурумом компании. Практически все помещения интегрируют светотехнические и инженерные решения собственной разработки заказчика, что создает мощный синергетический эффект:

· Снижение эксплуатационных затрат за счет экономии энергии и длительного срока службы светильников.

· Повышение продуктивности и лояльности сотрудников благодаря созданию здорового пространства и комфортной среды.

· Усиление имиджа компании для партнеров и клиентов, которые могут увидеть передовые технологии в действии.20 мая