🔥 Друзья, важные новости! Мы начинаем вновь торговать зарубежными акциями!

👍 Олды из других наших соц. сетей здесь? Помните нашу рубрику «ТОП‑5 падений на рынке США» - с нее мы начинали, откупали падения, которые считали необоснованными и показывали очень хорошие доходности. С тех пор многое изменилось: СВО, блокировки активов и фокус на нашем рынке. Мы всерьез забросили США… но устали от российского рынка и того болота, которое сейчас творится, и решили вернуться к американским и китайским компаниям и их разборам.

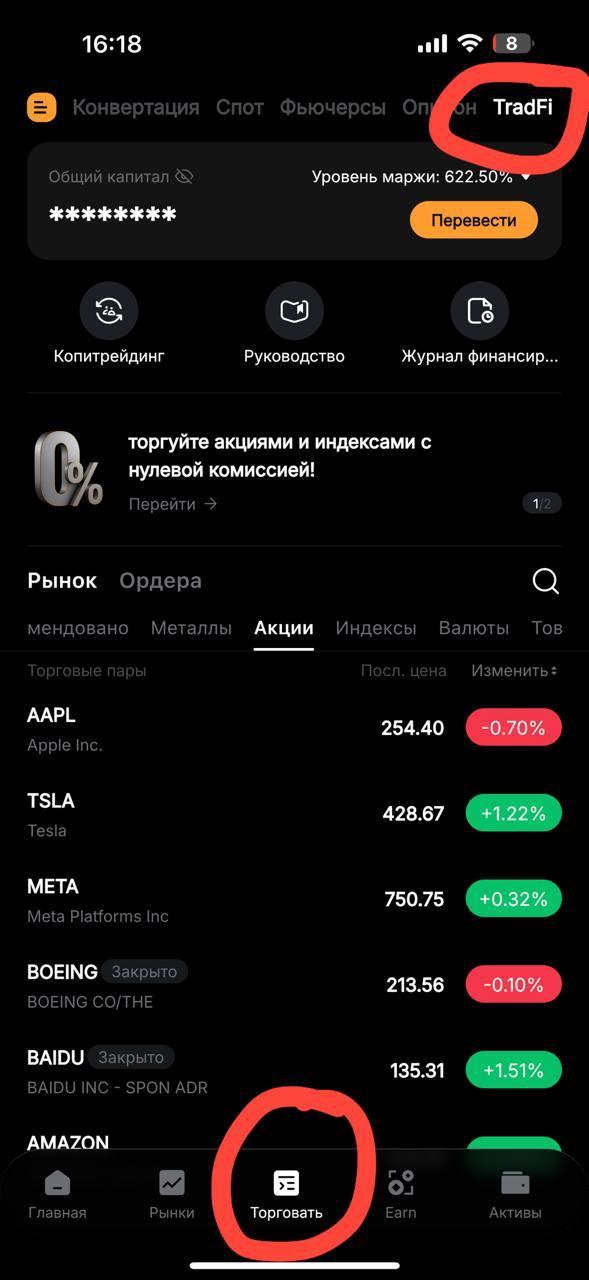

🤔 Останутся ли у нас материалы по России? Конечно! Но теперь хотим искать идеи и на зарубежных рынках. Нашли для себя интересный способ торговать с меньшими инфраструктурными рисками - через раздел TradFi на Bybit. Там доступны индексы, акции США и Китая, валюты, металлы и даже товары вроде какао или апельсинового сока. Причем доступен как лонг, так и шорт. И сейчас до 11 октября нулевая торговая комиссия. Если что, это не реклама, а искреннее удивление от найденной возможности.

🚀 Какой стратегии будем придерживаться? Как и ранее, во главе угла для нас стоит фундаментал! Будем вновь копаться в финансовых отчетностях мировых компаний, разбираться что у них нового, насколько финансовое положение крепкое. Ностальгия 😀

❗️ Важные нюансы:

📍 На Bybit по торгуемым «акциям» учитываются дивиденды, но детали начислений нам еще предстоит изучить, расскажем, как все протестируем.

📍 Это не классические акции, а токенизированные активы, подкрепленные бумагой 1 к 1. Владение таким активом не дает базовых прав акционера, зато вероятность ограничений на торговлю ниже, чем при открытии счетов у зарубежных брокеров. В целом механизм выглядит очень интересно.

📈 Что дальше? В следующем посте разберем, что изменилось на рынке США за время нашего отсутствия. Для нас это тоже почти с нуля, тем будет честнее и продуктивнее.

Подключайтесь к нам и давайте разбираться вместе! Думаем, вы тоже соскучились по зарубежным рынкам. Будем благодарны, если откроете счет по нашей ссылке, то и вам и нам придет небольшой бонус (скидка 20$ на комиссии, когда они снова появятся) 🤝

Ссылка 👉 https://partner.bybit.com/b/aff_31377_65759

- 🧐🧐