⚕️ Что может дать сильную положительную переоценку акциям ЕМС ⁉️

💭 Разберём, почему даже при отсутствии явной недооценки ЕСМ остаётся интересной для инвесторов и что может дать рывок для роста котировок...

💰 Финансовая часть / ✔️ Операционная часть (1 п 2025)

💪 Объем продаж достиг отметки в 12,52 млрд рублей, продемонстрировав рост на 1,6% относительно показателя 2024 года. Несмотря на продолжающийся рост процентных доходов благодаря накоплению резервов, общая динамика роста замедляется. Чистая операционная прибыль достигла рекордных значений, что позволяет говорить о способности компании поддерживать устойчивый финансовый результат.

📊 Показатель EBITDA снизился на 0,3%. Маржа бизнеса стабильно удерживается на одном уровне длительное время. Чистый денежный остаток, исключая обязательства по аренде, увеличился до 13,5 млрд рублей, что составляет примерно 19% от рыночной стоимости компании. Что касается денежных потоков, ситуация выглядит благоприятно: капитальные затраты составили лишь 300 млн рублей за полгода, свободный денежный поток превысил отметку в 6,3 млрд рублей.

🔀 Операционные показатели также демонстрируют положительную динамику: стоимость предоставляемых услуг сохраняется на прежнем уровне, количество обращений клиентов стабилизировалось. Похожая стабильность наблюдается и в сегменте стационарных медицинских услуг.

💸 Дивиденды / 🫰 Оценка

👨💼 Руководством было отмечено следующее: пользуясь преимуществами высокого уровня процентных ставок, предприятие смогло существенно повысить свою финансовую устойчивость путем сокращения долговых обязательств и формирования достаточного резерва ликвидности, освободив себя от потребности привлекать дополнительные займы. Вместе с тем, заявлено намерение придерживаться ранее утвержденной дивидендной политики и возобновить регулярную практику распределения прибыли среди акционеров немедленно вслед за восстановлением стабильности на рынке.

🤑 Предусматривается крупный единовременный платеж в 2026 году по результатам 2025-го.

👌 Оценивая компанию по коэффициенту P/E, нельзя сказать, что она недооценена, однако потенциал заключается в возможности выплатить значительный одноразовый дивиденд, после которого планируется распределять всю получаемую прибыль. Следовательно, восстановление дивидендных выплат способно привести к переоценке акций.

📌 Итог

🔥 Показатели превосходные: бизнес демонстрирует стабилизацию операционной деятельности, что является весьма положительным сигналом. Одновременно продолжается процесс аккумулирования денежных средств.

🎯 ИнвестВзгляд: Актив удерживается в среднесрочном портфеле.

📊 Фундаментальный анализ: ✅ Покупать - компания обладает значительными финансовыми ресурсами, демонстрирует стабильность операционной деятельности и планирует значительное повышение дивидендных выплат.

💣 Риски: ☀️ Низкие - наличие значительных резервов и низкий уровень долговой нагрузки вкупе с эффективным управлением и стабильными операционными показателями делают компанию устойчивой к вызовам.

💯 Ответ на поставленный вопрос: Сильная положительная переоценка акций ЕМС возможна не только благодаря единовременному крупному размеру выплаченных дивидендов, но и стабильным выплатам в будущем. Это главный катализатор для резкой переоценки компании.

Подписывайтесь, чтобы не пропустить следующие обзоры ❗

$GEMC #GEMC #ЕМС #Финансы #Инвестиции #Аналитика #Бизнес #Дивиденды #ИнвестИдея #Анализ

Посты по ключевым словам

🏆«Бизнес-кафе А101» – победитель конкурса «Мой добрый бизнес» 2025-2026

Проект ГК «А101» победил в номинации «Устойчивый рост» на Всероссийском конкурсе «Мой добрый бизнес», посвященном поддержке социально ответственного бизнеса.

📜 «Мой добрый бизнес» проводится с 2015 года при поддержке Министерства экономического развития РФ, Государственного университета управления и Департамента предпринимательства города Москвы.

⭐ «Бизнес-кафе А101» – это сообщество, которое объединяет арендаторов, собственников коммерческих помещений и управляющую компанию. В нём мы решаем реальные задачи и поддерживаем локальный бизнес, создавая комфортную среду для жителей.

📊 Что стоит за наградой за 5 лет работы:

– Проект объединил 1000 резидентов и более 2000 бизнесов для обмена опытом и роста.

– Мы отработали более 5500 заявок и задач от наших предпринимателей.

– Провели более 587 торжественных открытий и десятки обучающих встреч.

– Нас поддерживают СберБизнес, Авито, Т-Банк, РАНХиГС, а также ГБУ «Малый бизнес Москвы», Фонд содействия кредитованию и Штаб по защите бизнеса.

✔️В основе нашего успеха – принципы поддержки, живого общения и локальности. Мы создаём прочную бизнес-инфраструктуру, чтобы жители могли комфортно жить, работать и отдыхать.

$RU000A108KU4 $RU000A10DZU7 $RU000A10DZT9

#А101Сегодня в 7:44

ЮМГ. Отчет за 2 пол 2025 по МСФО

Тикер: #GEMC

Текущая цена: 634.9

Капитализация: 57.1 млрд

Сектор: Потребительский

Сайт: https://emcinvestors.ru/

Мультипликаторы (LTM):

P/E - 9.36

P/BV - 1.6

P/S - 2.14

ROE - 17.1%

ND/EBITDA - 0.93

EV/EBITDA - 6.05

Акт/Обяз - 2.39

Что нравится:

✔️выручка выросла на 18.7% п/п (12.2 → 14.5 млрд);

✔️хорошее соотношение активов и обязательств.

Что не нравится:

✔️FCF снизился на 12.9% п/п (6.1 → 5.3 млрд);

✔️появился чистый долг 10.4 млрд, тогда как в 1 пол. была чистая денежная позиция 11.5 млрд;

✔️нетто фин доход снизился на 17.2% п/п (1 → 0.9 млрд);

✔️чистая прибыль уменьшилась на 81.7% п/п (5.2 → 0.9 млрд);

Дивиденды:

Предусмотрена выплата до 100% чистой прибыли по МСФО.

СД рекомендовал акционерам не выплачивать дивиденды за 2025 год.

Мой итог:

Операционные результаты без учета консолидации АО "Семейный доктор" (п/п):

- поликлинические визиты и помощь на дому -1.1% (180.7 → 178.7 тыс шт);

- средний чек (поликлиника) +2.8% (390 → 401 евро);

- госпитализация в стационар -2.2% (11.5 → 11.2 тыс. шт);

- средний чек (стационар) +1.6% (4630 → 4706 евро).

За год визиты и помощь на дому снизились на 0.2% г/г (360.1 → 359.4 тыс. шт), госпитализация в стационар выросла на 3.5% г/г (21.9 → 22.7 тыс. шт). В целом, как и писалось в прошлом обзоре, результаты явно слабее тех, что были в 2022-2023 годах.

И здесь поддержку оказала покупка 75% доли в сети клиник "Семейный доктор" (есть опцион на выкуп оставшихся 25%). Результаты по сети за ноябрь-декабрь (г/г):

- визиты и помощь на дому +15.4% (266.5 → 307.5 тыс шт);

- средний чек (поликлиника) +2.8% (4.4 → 4.7 тыс. руб);

- госпитализация в стационар +0.3% (1281 → 1285 шт);

- средний чек (стационар) +25.5% (123 → 154 тыс. руб).

"Проходимость" сети значительно выше, чем у ЮМГ, но при этом и чек в пересчете на евро сильно скромнее ("Семейный доктор" является более бюджетным форматом).

Вообще, цену покупки доли в сети дешевой не назовешь (заплатили 17.6 млрд, что с учетом прибыли сети за 2025 год в 2.1 млрд дает P/E = 11.2), но это приобретение на перспективу. Синергии с имеющимися клиниками нет, но зато есть сегментное расширение.

Выручка неплохо подросла за полгода, но здесь большая часть от консолидации сети (около 1.6 млрд). Без этого рост только на 5.7% п/п. За год выручка (без консолидации) снизилась на 1.2% (25.4 → 25.1 млрд). Но в валюте отчета (евро) выручка увеличилась на 7.2% г/г (также без консолидации).

Прибыль за полгода обвалилась. Причины - ухудшение операционной рентабельности с 34.4 до 31.8%, обесценение гудвила на 3.7 млрд и более высокая эф. ставка налога на прибыль (13.1% vs 2.4% в 1 пол 2025). За год чистая прибыль уменьшилась на 41.4% г/г (10.4 → 6.1 млрд), в основном, по тем же причинам.

FCF снизился на фоне разнонаправленного движения OCF (-4.4% п/п, 6.4 → 6.2 млрд) и Capex (+157.5% п/п, 0.3 → 0.8 млрд). За год рост на 1.4% г/г (11.3 → 11.5 млрд).

Чистая денежная позиция перевернулась в чистый долг, в основном, по причине покупки "Семейного доктора". Это минус, так как нетто фин доход за 2025 составил 25% от чистой прибыли.

Важной новостью также стало приобретение 100% сети клиник "Скандинавия" через доп. эмиссию по закрытой подписке на 23.85 млн. акций по цене 766.2 руб (итог сделки - 18.3 млрд), которые передали структуре "Севергрупп". За 2025 год выручка сети составила почти 13 млрд. В отчетности ЮМГ результаты сети будут отражаться с июля 2026 года.

По примерным расчетам с учетом доп. эмиссии и консолидации "Скандинавии" ЮМГ за 2026 год сможет заработать прибыль в районе 11.8 млрд, что дает P/E 2026 = 6.13. Дивиденды компания не выплачивала с 2021 года, но, возможно, она вернется к выплатам в 2027 году. Тем более на балансе ЮМГ хранится примерно 28 млрд нераспределенной прибыли. Правда компания пока не озвучивала никаких планов по использованию этих средств.

Как итог, ЮМГ выглядит интересной идеей на средне и долгосрочный горизонт, особенно, если она начнет выплачивать дивиденды.

Акций компании держу с долей 4.05% (лимит - 4%). Прогнозная справедливая стоимость - 880 руб.

*Не является инвестиционной рекомендацией

Присоединяйтесь также к моему Телеграм каналуСегодня в 5:56

Итоги дня: технический отскок, рекордные долги и отсрочка Минфина. Что дальше?

Вчерашний день выдался по-настоящему волатильным. Индекс МосБиржи сначала проваливался к 2117,5 пунктам, затем резко отскочил к 2200 и к вечеру даже закрепился выше этого уровня.

Однако техническая картина пока не дает поводов для оптимизма: многие активы, откатились к ценовым уровням, которые не видели с середины нулевых, и падать им есть куда.

Основной негатив исходит от стартовавшего саммита НАТО в Анкаре, где обсуждают новые поставки оружия Украине и милитаризацию Европы. Трамп пока ограничивается общими фразами, которые рынок уже не воспринимает всерьез. Все ждут его конкретной позиции — позитивным сигналом стало бы отправление посланников в Москву после саммита и скорый созвон с Путиным. От того, последуют ли ультиматумы или диалог, сейчас зависит очень многое.

Украина и Россия, похоже, входят в фазу принуждения к перемирию. Удары становятся жестче, и в ближайшие месяцы их будет только больше — обе стороны хотят к зиме выйти на сделку с позиции силы.

В Кремле прокомментировали наращивание военного потенциала Европы: Песков предупредил, что это потребует от России адекватного реагирования. Он также обратил внимание на то, что в ЕС постепенно приходит осознание: США больше не являются надежной гарантией безопасности для Европы.

Росстат опубликовал тревожные цифры: просроченная задолженность российского бизнеса достигла рекордных 7 трлн рублей. Речь идет как о банковских кредитах, так и о долгах перед поставщиками — данные приведены в докладе о социально-экономическом положении страны за январь–май 2026 года.

Общий объем обязательств компаний перевалил за 293 трлн рублей, что значительно выше ожидаемого ВВП страны на этот год (228 трлн). Высокая ключевая ставка не позволяет бизнесу эффективно обслуживать долги, а рефинансирование старых займов становится все более проблематичным.

В итоге многие компании попадают в замкнутый круг: берут новые кредиты, чтобы закрыть старые.

Минфин РФ 8 июля не будет проводить аукцион по размещению ОФЗ для стабилизации ситуации на рынке. Рынок облигаций отреагировал на это ростом, а наиболее длинные выпуски вышли в плюс. Я воспользовался моментом и добрал длинные ОФЗ с доходностью до 16,5%.

Из позитивного: стоит отметить второй день повышенных объемов торгов — 125,8 млрд рублей вчера против 124,6 млрд днем ранее. Это может сигнализировать о том, что дно рядом или как минимум интерес к рынку возвращается.

Нефтяной сектор выглядел лучше рынка, чему способствует обострение в Ормузском проливе после атак Ирана на танкеры. На этом фоне Минфин США с 7 июля отозвал лицензию на операции с иранской нефтью. Новые сделки теперь запрещены, а завершить уже заключенные контракты можно только до 17 июля.

По окончании основной торговой сессии рынок ждёт данные по инфляции. Прогнозы противоречивы: с одной стороны — сезонное удешевление продуктов и перенос тарифов, с другой — дорожающий бензин. Итог определит, пойдёт ли ЦБ на дальнейшее снижение ключевой ставки, или ужесточит позицию.

Из корпоративных новостей:

ЕвроТранс вновь допустил техдефолт по 20-му купону по облигациям БО-001Р-05 и 15-му купону по выпуску БО-001Р-07

Сбербанк 9 июля опубликует РПБУ за 1п 2026 года, 29 июля опубликует МСФО за 1п 2026 года

РУСАЛ приостановил производство кремния в Каменске-Уральском с 1 июня 2026 года

Промомед СД 9 июля обсудит создание юрлица в Узбекистане.

• Лидеры: Мечел-ап #MTLRP (+10,41%), Группа Позитив #POSI (+8,04%), Татнефть #TATN (+3,23%).

• Аутсайдеры: М.Видео #MVID (-7,44%), ЭсЭфАй #SFIN (-6,35%), МТС-Банк #MBNK (-4,23%).

08.07.2026 - среда

• #KRKNP закрытие реестра по дивидендам 309.63 руб

• #OZPH закрытие реестра по дивидендам 0.27 руб

• #MOEX последний день с дивидендом 19.57 руб

• #ROSN последний день с дивидендом 2,27 руб

• #SOFL последний день с дивидендом 0.18 руб

• #MTSS последний день с дивидендом 35 руб

Если хотите больше полезного контента и свежих разборов, заглядывайте ко мне в телеграм-канал и Max — там много всего интересного.

'Не является инвестиционной рекомендациейСегодня в 5:44

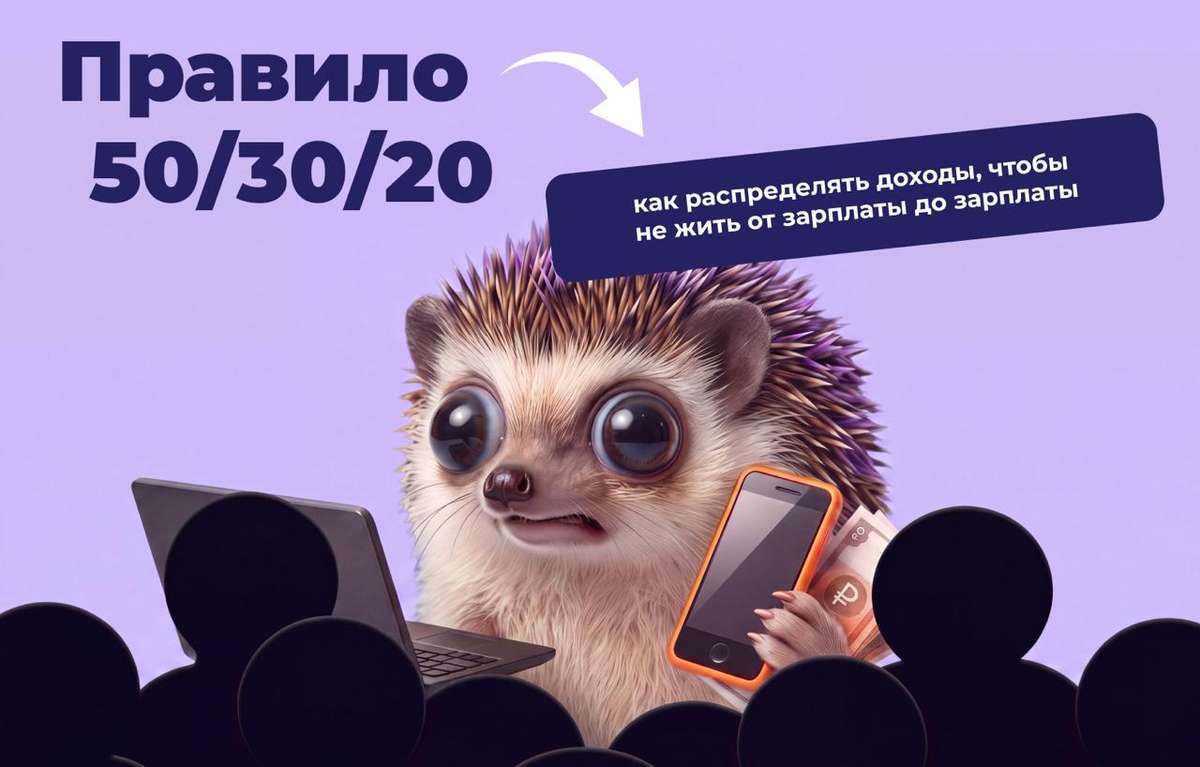

Правило 50/30/20: как распределять доходы, чтобы не жить от зарплаты до зарплаты

Бывало ли у вас такое: зарплата пришла, а через две недели вы уже не помните, куда всё ушло? Вы не одни такие. Дело в том, что деньги любят счёт. И есть простой способ взять их под контроль.

Правило 50/30/20 — это идеальная система распределения любого дохода, к которой надо стремиться.

▪️50% — обязательные ежемесячные расходы (то, без чего вы не можете обойтись каждый месяц): еда, аренда или ипотека, коммунальные услуги, транспорт, связь, абонементы и т. д.

▪️30% — дополнительные траты: кафе, рестораны, кино, путешествия, одежда и большие покупки.

▪️20% — накопления и инвестиции: сначала формируем подушку безопасности, а потом уже создаем активы и направляем деньги на инвестиции. Эти деньги не тратятся. Они работают на вас.

Пример: у вас зарплата 100 000 ₽.

50 000 ₽ — на обязательные расходы.

30 000 ₽ — на дополнительные траты.

20 000 ₽ — на подушку безопасности и инвестиции.

Если живёте по этому правилу хотя бы год — вы уже впереди 70% людей. Если у вас сейчас расходы на обязательные траты больше 50%, то вам нужно увеличивать доход и постепенно приходить к золотому стандарту 50/30/20. Но даже в этом случае начните откладывать во все 3 направления, чтобы учиться дисциплине.

Финансовая грамотность вместе с «Ресейл Инвест».

Информация носит ознакомительный характер и не является индивидуальной инвестиционной рекомендацией.

#ФинансоваяГрамотностьВчера в 12:55

ПАРУС-МАКС: о маркетмейкере!

Друзья, привет! 👋

📣 Мы временно отключили маркетмейкер по «ПАРУС-МАКС».

❔Зачем мы это сделали?

📍 Мы отключили, чтобы посмотреть, как будет чувствовать себя фонд без его участия.

📍 Наша цель — объективно оценить влияние маркетмейкера на фонд: ликвидность, объем торгов и поведение цены на бирже.

У нас по планам:

1️⃣ Отслеживать динамику торгов и анализировать вашу обратную связь.

2️⃣ Если по итогам анализа мы увидим, что маркетмейкер действительно поддерживает комфортную ликвидность фонда, то оперативно возобновим его работу.

📊 Мы стремимся принимать решения, которые будут отвечать вашим интересам в долгосрочной перспективе!

Спасибо, что вы с нами!

Ваш PARUS!💚Вчера в 8:06

Транснефть. Отчет за 1 кв 2026 по МСФО

Тикер: #TRNFP

Текущая цена: 1145

Капитализация: 830.1 млрд

Сектор: Транспортировка

Сайт: https://транснефть.рф/investors/

Мультипликаторы (LTM):

P/E - 3.55

P/BV - 0.27

P/S - 0.58

ROE - 7.6%

ND/EBITDA - отриц. ND

EV/EBITDA - 1.15

Акт/Обяз - 5.75

Что нравится:

✔️рост выручки на +0.2% к/к (360.5 → 361.2 млрд);

✔️чистая денежная позиция увеличилась на 19.9% к/к (136.8 → 164 млрд);

✔️нетто фин дохода вырос на 17.6% к/к (17.4 → 20.5 млрд);

✔️чистая прибыль +77 млрд против убытка -3.4 млрд в 4 кв 2025;

✔️прекрасное соотношение активов и обязательств.

Что не нравится:

✔️FCF уменьшился на 69.7% к/к (58.9 → 17.9 млрд);

✔️дебиторская задолженность увеличилась на 16.1% к/к (48.2 → 56 млрд).

Дивиденды:

Дивиденды определяются на основе распоряжения Правительства РФ в размере не менее 50 % от нормализованной чистой прибыли по МСФО. Нормализованной является чистая прибыль компании без учета доли в прибыли зависимых и совместно контролируемых компаний; доходов, полученных от переоценки финансовых вложений; положительного сальдо курсовых разниц и прочих нерегулярных неденежных составляющих прибыли.

По данным сайта Доход прогнозный размер дивиденда за 2025 год равен 201.38 руб. (ДД 17.59% от текущей цены).

Мой итог:

Выручка растет три квартала подряд, но снова не смогла добраться до значений 1 квартала 2025 года. Но совсем скромный рост говорит о том, что есть снижение объемов прокачки. Как минимум по причине остановки прокачки транзита по "Дружбе" с 27 января, который был возобновлен только в мае, да и то не в полном объеме.

Чистая прибыль формально значительно увеличилась, но стоит напомнить, что убыток в 4 квартале 2025 был связан с обесценением на 96.9 млрд. Без него прибыль прошлого квартала была бы около 56.5 млрд, что дает прирост за 1 квартал на 36% г/г. Тоже вполне достойно. Такой результат получен за счет улучшения операционной рентабельности с 21 до 26.8% и более низкой эффективной ставки налога на прибыль (38.2% vs 179% в 4 кв 2025).

FCF сильно просел на фоне более сильного падения OCF (-45% к/к, 171.9 → 94.6 млрд) в сравнении с кап. затратами (-32.1% к/к, 113 → 94.6 млрд). Но тут стоит добавить, что в 4 кв 2025 была на 39.4% к/к наращена кред. задолженность, тогда как в отчетном квартале она погасилась на 13.8%.

Чистая денежная позиция выросла за счет ощутимого снижения долга. При этом денежные средства и краткосрочные вложения немного снизились.

По расчетам аналитиков нормализованная прибыль (база для дивидендов) за 2025 год составляет сумму около 292 млрд (в нее не входит убыток от обесценения), что дает дивиденд близкий к расчетам сайта Доход. В ближайшее время ожидается рекомендация Совета директоров.

Компания в 2026 ожидает прокачку на уровне 2025 года, но с учетом рисков атаки на инфраструктуру компании и порты, отгружающие прокаченную нефть, планы могут остаться невыполненными. Транзит по "Дружбе" возобновлен, но в мае он был только 165 тыс. б/с (доаварийный показатели были 200-235 тыс. б/с). Также остается риск полного запрета от ЕС на покупку трубопроводной нефти из России.

Результаты за 2026, скорее всего, получатся слабее прошлого года. Динамика выручки не соответствует индексации (в 2026 будет в среднем на 5.1%). По примерным расчетам прибыль получится в районе 290 млрд, что дает P\E 2026 = 2.86 и дивиденд около 194 руб (ДД 16.95% от текущей цены). Для консервативного инвестора компания остается вполне интересной.

С другой стороны, у Транснефти нет каких-то значимых драйверов для роста результатов, кроме индексации тарифов на прокачку, и в случае неизменности результатов компания становится, по сути, квази облигацией.

Акции Транснефть прив. есть в портфеле с долей 5.56% (лимит - 5%), но планирую их продать (ранее писал, что хочу "переместить" лимит B2B-РТС). Прогнозная справедливая стоимость - 1600 руб.

*Не является инвестиционной рекомендацией

Присоединяйтесь также к моему Телеграм каналуВчера в 6:01

Индекс ниже 2200, а 20 компаний обновили минимумы. Когда ждать развязки?

Рынок продолжает штормить, и главный якорь, тянущий индекс ко дну, — это акции «Газпрома» с их весом почти в 10%. Несмотря на то что котировки упали до уровней 16-летней давности (кризис 2008 года), покупатели не спешат заходить. Складывается ощущение, что на рынке до сих присутствует крупный навес из продавцов, пытающихся в спешке избавляется от бумаг, перекрывая любой спрос.

Ухудшение ситуации можно связать с двумя новостями по «дочке» — «Газпром нефти»: утром сообщалось о возможной атаке на Омский НПЗ (это флагман переработки, 22 млн тонн в год), а вдобавок акции самой «Газпром нефти» торгуются без учета дивидендов, что традиционно создает давление на бумаги.

Волна обновления исторических минимумов захлестнула более 20 эмитентов: от банковского сектора (ВТБ) и ритейла (FixPrice) до алмазодобытчиков (Алроса), IT (ВК) и транспортных компаний. Серьезно пострадали даже новые листинги вроде Whoosh и МТС-Банка.

Настроения на бирже — мрачные. Риторика Трампа о скором мире перестала вдохновлять инвесторов: рынку нужны не обещания, а конкретные шаги и сроки. Кроме того, экспортеров давит укрепление рубля: хотя сегодня юань скорректировался вниз на 2,7%, за последний месяц он вырос более чем на 10%, и это пока воспринимается как коррекция после перегрева, а не как разворот тренда.

Долговой рынок не отстает: индекс гособлигаций (ОФЗ) пробил вниз отметку 112 пунктов, а доходность длинных бумаг подскочила до 16,5%. Вся надежда на то, что Минфин на аукционе предложит рынку флоатер (бумагу с плавающим купоном) вместо классической фиксированной облигации. Иначе падение может усилиться.

Сегодня в Анкаре стартует саммит НАТО — и главная интрига не в повестке, а в личных встречах. Трамп снова увидится с Зеленским, а европейские лидеры, как обычно, попытаются его «обработать» и склонить к своей линии. Итогом может стать очередной виток давления на Россию, хотя риторически Трамп продолжит делать вид, что ведет диалог.

Мы входим в финальную, самую опасную фазу эскалации. Стороны могут начать наращивать ставки, чтобы усилить свои позиции за столом переговоров, — и это будет куда жестче, чем всё, что мы видели раньше.

Российская сторона продолжает фиксировать прямые доказательства поддержки Украины со стороны Европы и США. В этом контексте Дмитрий Песков неоднократно напоминал о поручении президента Путина: Министерство обороны и специальные службы проведут анализ степени вовлеченности каждого из участников в продолжение боевых действий. По словам пресс-секретаря, именно эти структуры располагают исчерпывающей информацией для подобной оценки. И каким будет ответ или решение после получения всей необходимой информации — вопрос остается открытым.

Европа уже загнала себя в угол: экономика многих стран переориентирована на войну, и останавливаться сейчас, когда никто не готов уступать, просто нереалистично. Настоящий разговор без дипломатического флера начнется только тогда, когда всем станет по-настоящему страшно и мир окажется у самой красной черты.

А то, что делает Трамп, — это театр одного актера. Эффектные фразы, ноль реальных действий. Мир от этого не становится ближе — только иллюзия движения.

• Лидеры: Циан #CNRU (+4,38%), Henderson #HNFG (+3,4%), Софтлайн #SOFL (+3,11%).

• Аутсайдеры: ВТБ #VTBR (-10,29%), АФК Система #AFKS (-8,20%).

07.07.2026 - вторник

• #JNOSP закрытие реестра по дивидендам 0.01 руб

• #ABRD закрытие реестра по дивидендам 5.24 руб

• #LMBZ закрытие реестра по дивидендам 2.5 руб

• #NAUK закрытие реестра по дивидендам 16.01 руб

• #AQUA закрытие реестра по дивидендам 10 руб

• #KRKNP последний день с дивидендом 309.63 руб

• #EELT закрытие реестра по дивидендам 0.6 руб

• #X5 закрытие реестра по дивидендам 245 руб

• #OZPH последний день с дивидендом 0.27 руб

Если хотите больше полезного контента и свежих разборов, заглядывайте ко мне в телеграм-канал и Max — там много всего интересного.

'Не является инвестиционной рекомендациейВчера в 5:51

🏤 Мегановости 🗞 👉📰

1️⃣ Мосбиржа $MOEX с 6 июля запустила сделки с облигациями и репо в долларах США.

Инвесторам доступны беспоставочные долларовые репо на 1–7 дней, а также сделки примерно с 200 выпусками облигаций в долларах, евро и юанях.

Новый режим расширяет инструменты управления ликвидностью после остановки прямых торгов долларом и евро, но его эффект будет зависеть от доверия участников к расчетным механизмам.6 июля

Топ-5 облигаций с доходностью до 18%: что купить в июле 2026 года

Спасательный круг от ЦБ в виде снижения ставки пока не брошен, а даже когда это произойдёт, его действие дойдёт до реального сектора не сразу. Поэтому волна дефолтов среди рискованных облигаций не спадает — она уже затронула многих игроков и продолжит оказывать давление на рынок. Устоять в такой ситуации смогут лишь компании с реальным запасом ликвидности и здоровой структурой баланса.

Для инвесторов это означает, что сейчас важнее не строить прогнозы по ставке, а внимательно оценивать, стоит ли за бумагой полноценный бизнес или только привлекательная история.

Взял для подборки эмитентов, за которыми стоят сильные поручители, чтобы при ухудшении финансового состояния были резервы для поддержания ликвидности.

🟢 ЭкоНива 001P-03 $RU000A10FHY2 (А+) Доходность к погашению: 17,04% на 2 года 3 месяца

За плечами «ЭкоНивы» — 30-летний опыт работы в агробизнесе. Сегодня это не просто производитель, а полноценная экосистема: собственное сырье, современные перерабатывающие заводы и сбыт готовой продукции. Холдинг объединяет 42 производственные площадки, 5 глубоких молокоперерабатывающих предприятий и разветвлённую структуру из 54 компаний-участников.

Финансовые показатели радуют: выручка растёт, долгов становится меньше, а на молочном рынке компания стоит крепко. Но есть и «ложка дёгтя» — проценты по кредитам всё ещё кусаются, плюс в 2025-м случился технический сбой по ковенантам. И не забываем про специфику отрасли: сельское хозяйство — это дорого, волатильно и сильно завязано на госпомощи и ставках по займам.

🟢 ГТЛК 002P-13 $RU000A10F801 (АА-) Доходность к погашению: 17,9% на 3 года 9 месяцев с амортизацией.

Государственная транспортная лизинговая компания работает на рынке с 2001 года и полностью принадлежит государству. Её миссия — не просто сдавать технику в лизинг, а системно развивать всю транспортную отрасль страны.

Типичная госкомпания: много долгов, прибыли мало, зато в избытке уверенности, что государство всегда поможет. ГТЛК вкладывает средства в создание нового авиапарка, локомотивов, автомобилей и судов, а также участвует в крупнейших инфраструктурных стройках.

🟢 ОДК 001P-01 $RU000A10ES32 (А+) Доходность к погашению: 17,94% на 2 года 8 месяцев

Единственный в России интегратор в сфере двигателестроения — АО «ОДК» (структура «Ростеха»). Холдинг консолидирует 90% отраслевых активов: от авиации и космоса до нефтегаза и энергетики.

Стратегические цели компании поддерживаются на государственном уровне, а прямое участие «Ростеха» (как контролирующего акционера) обеспечивает жёсткое планирование бюджета и достижение показателей.

🟢 Вис Финанс БО-П12 $RU000A10EYJ1 (А+) Доходность к погашению: 17,83% на 3 года 3 месяца

Холдинг «ВИС» на рынке с 2000 года, его основная модель — государственно-частное партнёрство. Портфель включает порядка ста крупных инфраструктурных объектов в 23 городах: от энергетики и промышленности до транспорта, социалки и нефтегаза.

Долг высокий, но он в значительной степени проектный — кредиты привязаны к конкретным концессиям. Их гасит не компания из своего кармана, а государство через бюджетные платежи.

🟢 Балтийский лизинг БО-П22 $RU000A10DUQ6 (АА-) Доходность к погашению: 20,04% на 2 года 2 месяца с амортизацией.

Универсальная лизинговая компания для МСБ: авто, спецтехника, оборудование. 82 филиала по РФ, головной офис в Санкт-Петербурге.

С середины 2024 года компания находится в залоге у ПСБ, то есть фактически под контролем государства. Это даёт основания полагать, что при серьёзных проблемах с долгом её не оставят без поддержки.

Все пять перечисленных эмитентов присутствуют в моём облигационном портфеле, динамика которого существенно лучше рынка акций. Интересно, а что вы сами покупали из последнего в свой портфель?

⭐️ Если хотите больше полезного контента и свежих разборов, заглядывайте ко мне в телеграм-канал и Max — там много всего интересного.

'Не является инвестиционной рекомендацией6 июля