разбор компании патриот групп

#первичка

Разбор компании Патриот групп и её выпуска

Патриот Групп — владелец торговой сети Williams et Oliver, реализующей посуду и товары для кухни. В ассортиментном портфеле компании 590 брендов известных международных и отечественных производителей и около 22 тыс. товарных позиций. Компания развивает линейки собственных брендов в рамках контрактного производства

Компания имеет множество точек в торговых центрах, в которых продает различную кухонную утварь и другую продукцию схожей тематике

〰️ Кредитный рейтинг: ВВВ

Сразу не очень хорошо, что рейтинг не был пересмотрен до выпуска новых облигаций. Из очевидных проблем сразу бросается в глаза следующее: отчетности МСФО публикуются с большой задержкой. К примеру за 2024 год отчетность была опубликована в ноябре 2025. Такая отчетность уже никому не нужна и неинтересна. За 2025 год мы можем рассмотреть только РСБУ. Этой отчетности хоть и мало для специфики бизнеса компании, но будем судить по тому, что есть. Так они еще и аудитора на всех последних трёх отчетностях меняют, ни один из которых не считается адекватным

Помимо смены аудитора меняется и подход к расчету прибыли, так что в разных отчетностях прибыль за один период отличается

В отчетности я для себя выделил сильный рост запасов на 87%. По моему мнению это и не так плохо, но и вовсе не хорошо. Запасы стали копиться после 2023 года, так что возможно это связано с покупками товаров по высокому курсу, а сейчас, на фоне ослабления доллара, компании просто не выгодно продавать, поэтому возможно ждут лучших времен. Но знак все равно тревожный

Помимо этого красными флагами является рост долга, падение выручки и сильное падение чистой прибыли. Компания также имеет уже два облигационных долга с погашением через 2 и 3 года

ФИНАНСОВЫЕ РЕЗУЛЬТАТЫ:

Все указано в млн рублей

〰️ Выручка: 1406 (-16,21%)

〰️ Чистая прибыль: 7 (-89%)

〰️ EBITDA: 618

〰️ ЧД/EBITDA: 3,67

〰️ ЧД/Капитал: 22,47

〰️ ICR: 1,85

⬆️⬆️⬆️

Хочу отметить, что % расходы составляют больше половины EBITDA и в несколько раз превосходят чистую прибыль

После нового долга показатели изменятся следующим образом:

〰️ ЧД/EBITDA: 3,91

〰️ ICR: 1,63

Покрытие процентов ещё остается на уровне превышающем отметку в 1,25, о которой я рассказывал в посте про признаки дефолтов, но вот другие показатели говорят, что стоит смотреть с настороженностью!

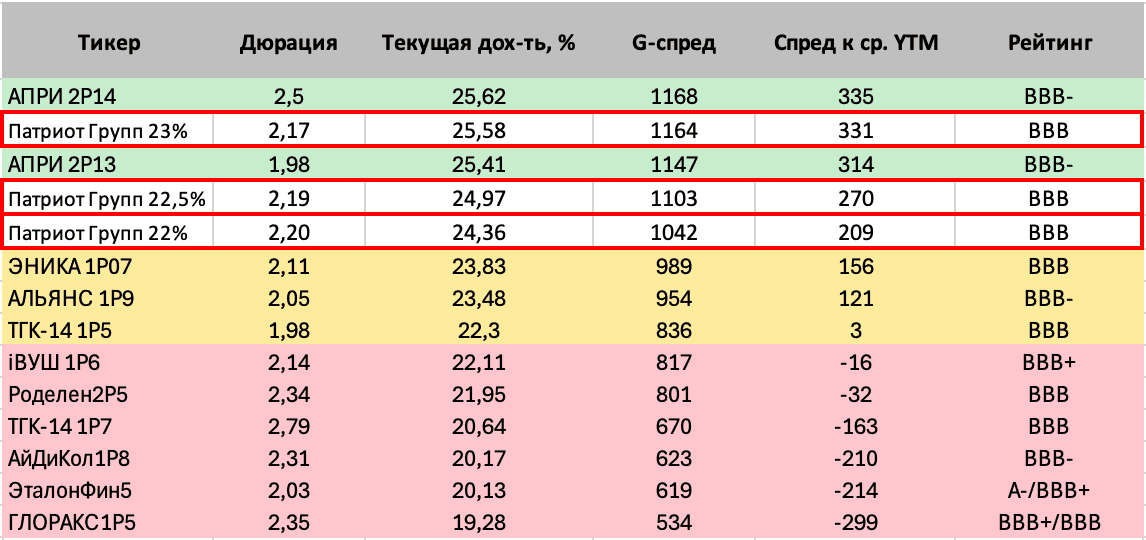

Во всем остальном параметры выпуска базовые: 3 года, без аферт и амортизации, ставка 23% со сбором заявок

В таблице можно посмотреть сравнение с другими выпусками тех же параметров. На самом деле сравнивать на такой длине почти не с кем и компания дает солидную премию за очевидные риски. На сборе заявок не думаю, что сильно укатают купон, если его изменят вообще, поэтому считаю разумным рассматривать в пределах 22-23%

Итого: выпуск представляет для меня интерес лишь как спекулятивный, в холд держать не собираюсь

Больше разборов в моем тгк: Выживание на бирже