Статистика фандинга USDRUBF и возможные торговые стратегии

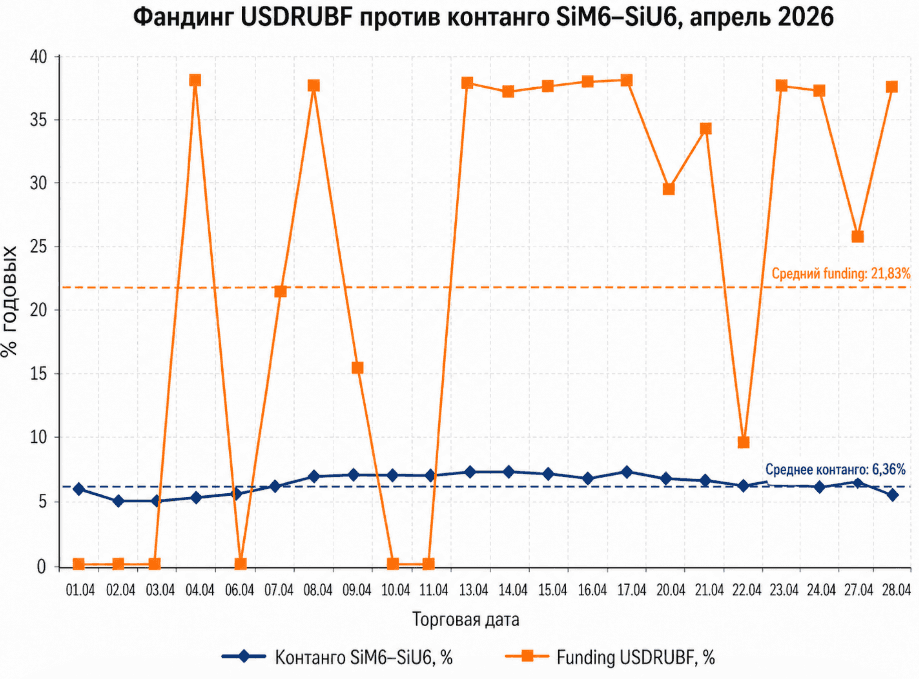

Апрель изменил картину по вечному фьючерсу на пару доллар/рубль USDRUBF. После мартовского ухода в отрицательную зону, когда фандинг снижался до — 4% годовых, в апреле фандинг снова стал положительным. Так, по итогам апреля фандинг составил 22% годовых.

При положительном фандинге лонги по контракту USDRUBF платят шортам. Удерживать длинную позицию через вечный контракт стало менее выгодно, чем через классические квартальные фьючерсы.

Подробнее о сравнении квартального и вечного фьючерса по паре доллар/рубль можно прочитать по ссылке

На существующей разнице в удержании длинных позиций в вечном и квартальном фьючерсах можно строить несколько торговых моделей.

Стратегия 1. Лонг квартального фьючерса и шорт вечного фьючерса

Первая идея строится на разнице между фандингом вечного фьючерса и контанго квартального контракта. Покупается квартальный фьючерс на доллар/рубль (первая нога). Одновременно продается вечный фьючерс USDRUBF (вторая нога). В такой конструкции квартальный контракт дает длинную валютную экспозицию, а короткая позиция в вечном фьючерсе приносит фандинг.

При фандинге составляющем 22% годовых, а контанго квартального фьючерса 8% годовых, стратегия позволяла выторговать 14% годовых в апреле. Дополнительный плюс появляется за счет свободного капитала. Для открытия позиции требуется только ГО в пределах 20% капитала при этом позиция является дельта нейтральной (рыночный риск минимален). Средства выше ГО можно разместить в фонде денежного рынка, например LQDT, либо в коротких облигациях.

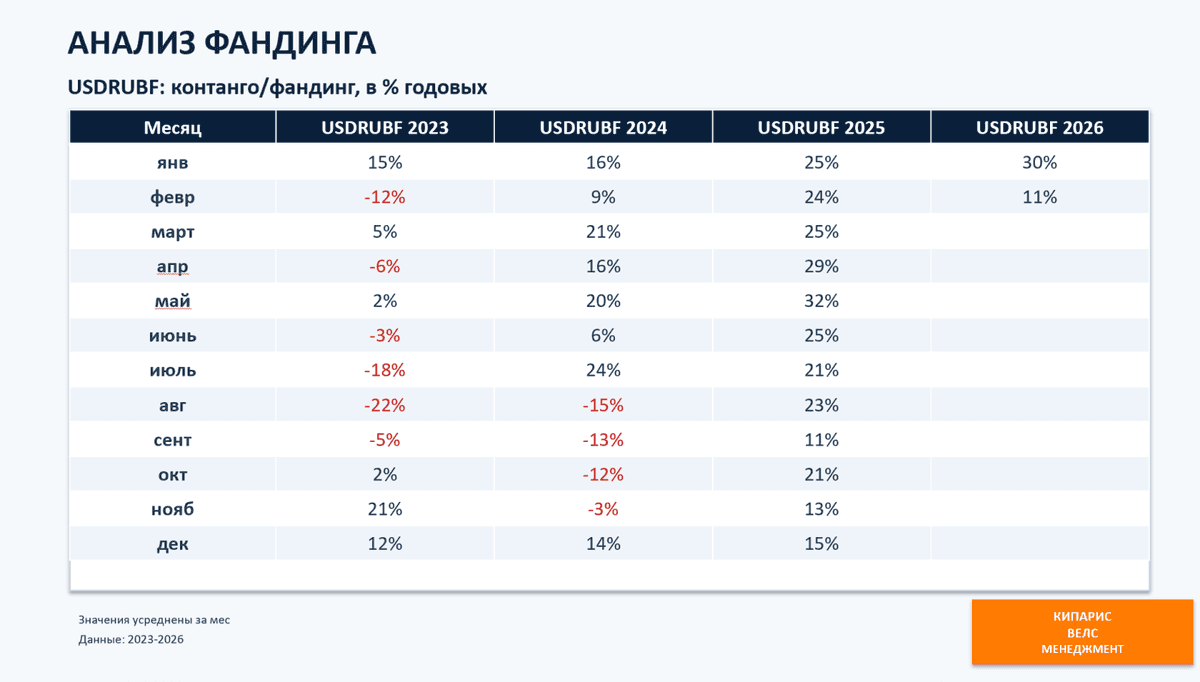

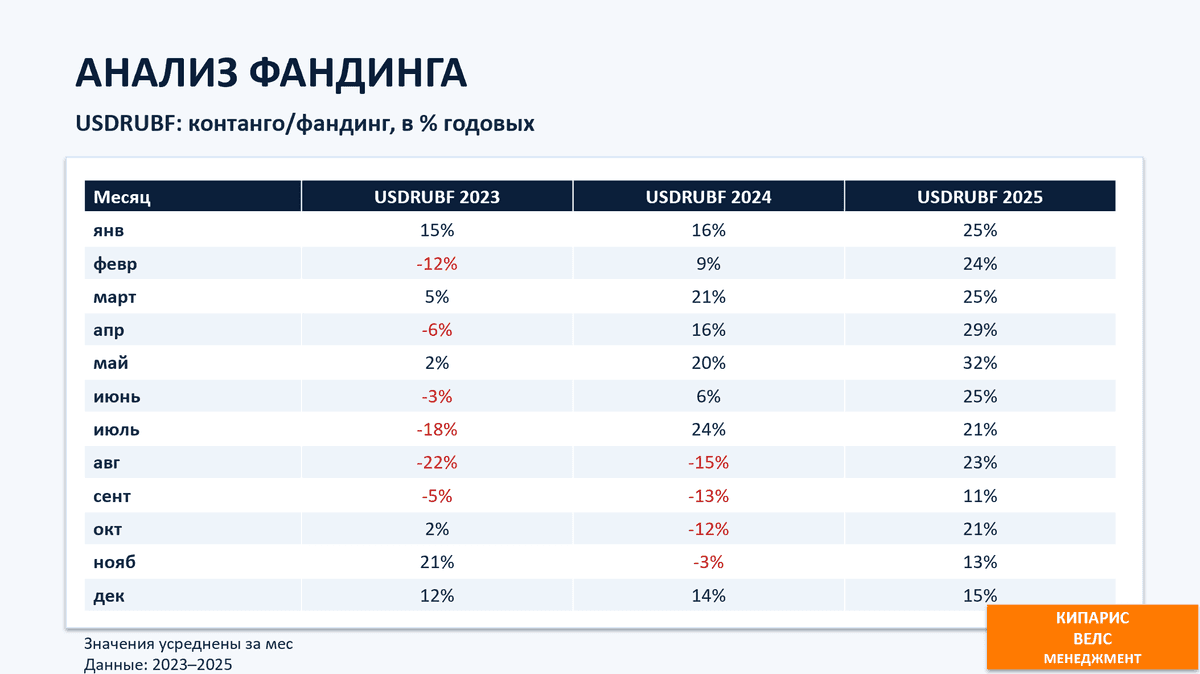

В результате стратегия могла в апреле сгенерировать доходность на уровне 22% годовых. Но такой арбитраж нельзя считать безрисковым. Главный риск связан с фандингом. Он не фиксирован. В марте рынок уже показал, как быстро положительная ставка может уйти в отрицательную область. Еще более показательный пример был в 2023 году (см таблицу). Тогда 6 месяцев из 12 фандинг был отрицательным. В такие периоды шорт вечного фьючерса не зарабатывал, а платил лонгу.

Поэтому стратегия требует постоянного контроля. Нужно следить за тремя показателями: фандинг USDRUBF, контанго квартального фьючерса и доходность свободных средств. Если фандинг падает ниже контанго, торговая идея теряет смысл. Если фандинг уходит в минус, позицию нужно пересматривать.

Стратегия 2. Кэрри трейд через квартальный фьючерс

Вторая идея подходит тем, кто хочет держать валютную экспозицию и рассчитывает на рост доллара к рублю. Для реализации указанной стратегии покупается ближайший квартальный фьючерс на доллар/рубль. Свободные от гарантийного обеспечения средства размещаются в фонде денежного рынка или коротких облигациях.

Инвестор получает позицию на доллар через фьючерс, но не замораживает весь капитал в покупке валюты. Большая часть средств продолжает работать под рублевую ставку. Доходность капитала размещенного в фонде денежного рынка или краткосрочных облигациях рынка компенсирует стоимость контанго и создает положительную доходность в валютном выражении. При текущих условиях такая конструкция может работать как синтетический долларовый депозит с доходностью 7% годовых.

Подробнее можно прочитать в статье о создании синтетического депозита в марте когда контанго было около 0 и стоимость переноса позиции была крайне благоприятной для реализации стратегии.

Между тем, в стратегии 2 в отличии от стратегии 1 появляется направленный риск. Если доллар растет, стратегия извлечет доходность на валютной позиции и дополнительно получает доход от размещения капитала, не занятого под ГО. При этом, если рубль укрепляется, убыток по фьючерсу может перекрыть весь процентный доход.

*Не является индивидуальной инвестиционной рекомендацией. Все расчеты и описание стратегий приведены для аналитических целей. Решения о сделках каждый инвестор принимает самостоятельно с учетом собственных целей, рисков и инвестиционного профиля.