Как американцы выходят на пенсию миллионерами: математика $200 в месяц и культура накоплений

Секрет не в магии Уолл-стрит, а в трёх привычках — начать рано, пополнять регулярно и покупать весь рынок через индексные фонды. В долгосроке именно эти привычки превращают десятки и сотни долларов в миллионы.

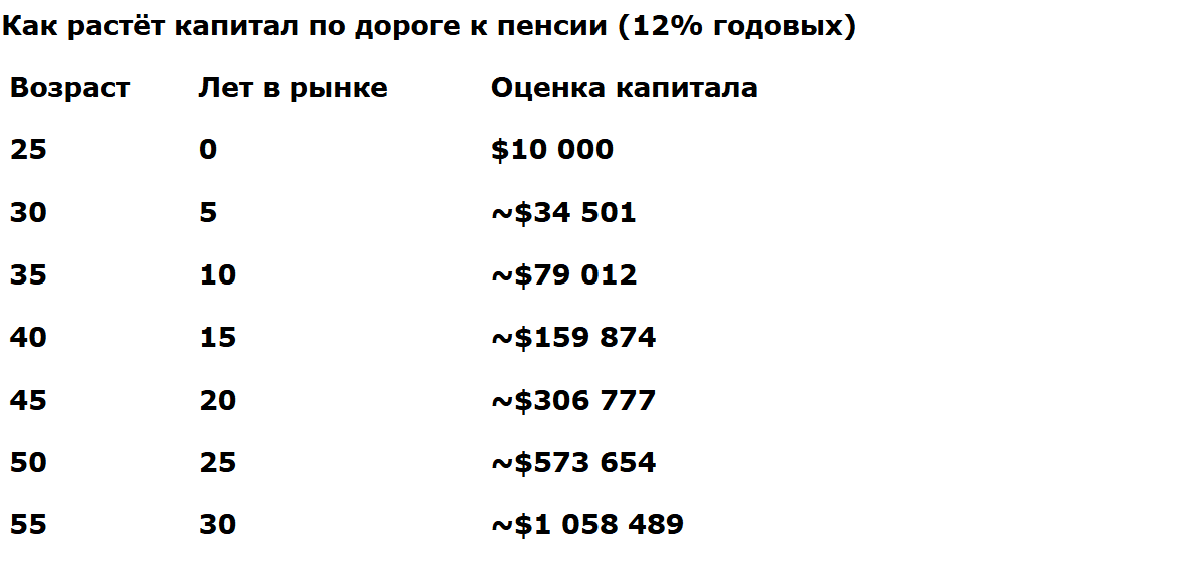

25 лет, старт $10 000, пополнения $200/мес., доходность 12% годовых

Представим простую жизненную ситуацию. Молодому человеку 25 лет, он имеет сбережения в $10 000 и решает ежемесячно откладывать ещё по $200, инвестируя их в фонд Nasdaq-100 (например, QQQ). Это не «ставка на удачу», а покупка целого сегмента рынка технологий.

Историческая среднегодовая доходность Nasdaq-100 колебалась в диапазоне 10–12 %. Возьмём для расчётов верхнюю границу — 12 %. При ежемесячной капитализации процентов за 30 лет, к 55 годам, получается следующее:

Итоговый капитал: ≈ $1 058 489

Ваши собственные взносы: $10 000 + $200 × 12 мес. × 30 лет = $82 000

Доход рынка: ≈ $976 489

Иными словами, около 90 % будущего капитала создаёт не человек, а рынок и время.

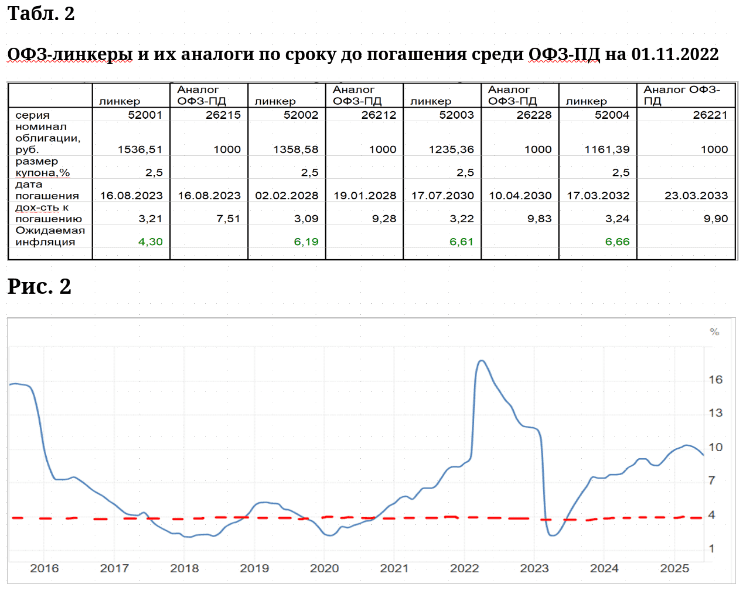

см. таблицу

* Расчёт: ежемесячная капитализация, ставка 1%/мес. (12%/год), взнос $200 в конце каждого месяца.

Эта таблица показывает ключевой момент: чем ближе к финишу, тем быстрее растёт кривая. Последние 10 лет дают больше прироста, чем первые 20 вместе. Это и есть эффект сложного процента.

«Это правда так у них устроено?» — да, и цифры это подтверждают

Чтобы не казалось, что это просто теория, приведём реальные данные. По данным на конец 2024 года число владельцев пенсионных счетов 401(k) с балансом свыше $1 млн достигло 537 000 человек (+27 % за год). В I квартале 2025-го рынок немного просел, и таких инвесторов стало около 512 000, но масштаб ясен - сотни тысяч американцев реально имеют семизначные суммы только в пенсионных накоплениях.

Fidelity сообщает, что в среднем американцы откладывают 9,5 % зарплаты, а ещё примерно 4,8 % добавляет работодатель. В сумме выходит около 14,3 % дохода, что полностью соответствует финансовым учебникам.

Данные Empower показывают в 50 лет средний баланс на 401(k) составляет около $607 000, а в 60 лет — более $568 000 (часть денег уже снимается). Это серьёзные суммы, позволяющие обеспечить стабильную жизнь без оглядки на пенсию от государства.

Почему это работает: три простые привычки

Старт как можно раньше. Время — главный союзник инвестора, и именно оно превращает небольшие суммы в серьёзный капитал. Разница между стартом в 25 и в 35 лет — это десятки и даже сотни тысяч долларов на горизонте пенсии. При позднем старте придётся вносить в 3–4 раза больше, чтобы догнать тех, кто начал раньше. Для наглядности: инвестор, начавший в 25 лет с $200 в месяц, к 55 годам может иметь около миллиона, а тот, кто начнёт в 35, должен уже откладывать почти $900 ежемесячно ради аналогичной цели. В этом и заключается «цена времени» — оно работает на тех, кто вовремя сделал первый шаг.

Регулярность. Даже $200 в месяц превращаются в миллион, если делать это дисциплинированно и без пропусков. Именно регулярность делает накопления предсказуемыми и превращает привычку в мощный инструмент. Для американцев совершенно нормально откладывать 10–15 % дохода, и это происходит автоматически через пенсионные планы.

В России многие привыкли считать, что «откладывать нечего», хотя на практике даже 5–10 % дохода, инвестированные грамотно, дают огромный эффект. Например, человек с зарплатой 60 000 рублей, инвестирующий всего 3–5 тысяч ежемесячно, за 20–25 лет способен сформировать капитал, достаточный для серьёзной финансовой подушки. Главное — не размер взноса в начале, а привычка делать это стабильно.

Простота и системность. Вместо того чтобы угадывать «какие акции вырастут», американцы покупают индексные фонды. Это снижает риски, минимизирует комиссии и даёт рыночную доходность. Более того, такой подход экономит время и нервы: вместо постоянного анализа и попыток «обыграть рынок» они получают среднюю доходность всего индекса, которая на длинной дистанции оказывается выше, чем у большинства активных трейдеров. Простота и системность делают стратегию доступной практически любому человеку, вне зависимости от уровня финансовых знаний.

А если начать позже? «Цена» времени

Предположим, что цель остаётся прежней — накопить $1 000 000 к 55 годам. Но теперь важно показать, как сильно влияет момент старта. Чем позже человек начинает, тем большее финансовое давление ложится на его ежемесячный бюджет. Посмотрим, сколько нужно вносить при старте в разные возрастные периоды:

Старт в 35 лет (20 лет до пенсии): нужно уже около $901 в месяц, даже с тем же стартовым капиталом $10 000.

Старт в 45 лет (10 лет до пенсии): потребуется примерно $4 204 в месяц.

Каждое упущенное десятилетие многократно повышает нагрузку на бюджет и требует всё больших ежемесячных сумм, которые не каждому по силам. Этот пример наглядно объясняет, почему в США так важно «начать как можно раньше». Для них откладывать на пенсию с первой работы — это норма и социальный стандарт. Молодой сотрудник, приходя на работу, автоматически включается в пенсионную систему, и сбережения начинают формироваться едва ли не с первой зарплаты. Поэтому к 40–50 годам американец уже имеет ощутимый капитал, который затем ускоренно растёт благодаря эффекту сложного процента.

Что ещё стоит учитывать

Доходность 12 % годовых — это усреднённый показатель по Nasdaq-100, но реальный рынок идёт неровно: бывают кризисы, годы падений и даже целые «нулевые десятилетия», когда индекс остаётся на месте. Инвестор должен быть готов к таким периодам и воспринимать их как часть нормального рыночного цикла. История американского фондового рынка показывает, что на длинной дистанции кривая всё равно уходит вверх, а терпеливые инвесторы вознаграждаются. Важно понимать: 12 % — это не гарантия на каждый год, а среднее значение, складывающееся из многих взлётов и падений. Именно поэтому дисциплина и готовность ждать играют решающую роль.

Налоги и комиссии. Налоговые льготы в США (например, IRA и 401(k)) позволяют копить эффективнее: взносы часто списываются до налогообложения, а доходы растут без налогов до момента выхода на пенсию. Это создаёт мощный эффект ускоренного роста капитала. В России пока таких инструментов меньше и налоговая система даёт меньше стимулов к долгосрочным инвестициям, однако даже без льгот работа сложного процента сохраняется. Более того, грамотный выбор низкокомиссионных фондов и долгосрочное удержание активов способны существенно повысить итоговую доходность, так как комиссии и налоги в сумме съедают десятки процентов результата на горизонте десятилетий.

Диверсификация. QQQ сконцентрирован на крупнейших технологических компаниях, и это создаёт риск высокой зависимости от динамики сектора Big Tech. Чтобы сгладить возможные колебания, многие американцы комбинируют его с фондами на S&P 500, облигациями, недвижимостью, а также с международными ETF. Такая комбинация снижает риски, распределяет капитал по отраслям и регионам и делает портфель более устойчивым к кризисам. В долгосрочной перспективе именно диверсификация помогает удерживать доходность ближе к среднерыночной и уменьшает вероятность серьёзных просадок, которые могут выбить инвестора с выбранного пути

Культура накоплений в США и уроки для России

Американская «пенсия-миллион» — это не миф и не привилегия сверхбогатых. Это прямое следствие культуры, где привычка откладывать и инвестировать является столь же естественной, как платить налоги или делать взносы в медицинскую страховку. В школах и университетах молодых людей учат не только «как зарабатывать», но и «как копить и инвестировать», обсуждают простые формулы сложного процента, объясняют различие между доходностью и риском. В компаниях пенсионные программы встроены в социальный пакет, и сотрудники практически с первого рабочего дня автоматически подключаются к 401(k) или IRA, где работодатель ещё и добавляет свою часть. Эта система работает как «финансовый автопилот»: взносы идут каждый месяц, рынок растёт в долгосроке, а капитал накапливается почти незаметно. И самое главное — это воспринимается не как «опция», а как жизненный стандарт и элемент личной ответственности за будущее. Именно поэтому пенсионеры-миллионеры в США — это массовое явление, а не исключение.

Россиянам тоже стоит перенять эти привычки и взглянуть на долгосрочные накопления не как на роскошь, а как на инструмент обеспечения будущего. Даже без налоговых льгот и при доходах ниже американских можно выстроить систему регулярных сбережений. Вкладывая пусть и меньшие суммы — например, 5–10 % от зарплаты — и делая это стабильно, любой человек способен сформировать капитал, который через 20–30 лет даст свободу и уверенность. Такой подход позволит не зависеть исключительно от государственной пенсии и создаст подушку безопасности для семьи. Более того, формирование привычки к регулярным инвестициям постепенно меняет финансовую культуру общества в целом, повышая уровень доверия к рынкам и устойчивости экономики.

Миллион долларов к пенсии — это не привилегия узкого круга богатых, а вполне достижимая цель при системном подходе. Ранний старт, регулярные взносы и инвестирование через индексные фонды постепенно превращают обычных людей с обычными зарплатами в пенсионеров-миллионеров. Суть не в уровне дохода, а в дисциплине, финансовой культуре и осознанном использовании силы сложного процента. Чем раньше человек начинает, тем заметнее его деньги начинают работать на него, и со временем кривая роста приобретает экспоненциальный характер. Это значит, что даже небольшие суммы в 100–200 долларов в месяц, вложенные на протяжении десятилетий, превращаются в капитал, сопоставимый с состояниями обеспеченных людей.

#инвестии #сбережения #CAGR #Nasdaq