Совкомфлот. Отчет за 9 мес 2025 по МСФО

Тикер: #FLOT

Текущая цена: 72.8

Капитализация: 172.9 млрд.

Сектор: Транспортировка

Сайт: https://www.scf-group.com/investors/

Мультипликаторы (LTM):

P\E - убыток LTM

P\BV - 0.43

P\S - 1.81

ROE - убыток LTM

ND\EBITDA - отрицательный ND

EV\EBITDA - 3.2

Активы\Обязательства - 3.87

Что нравится:

✔️еще более улучшился отрицательный чистый долг с -965 млн до -11.8 млрд;

✔️наличие нетто фин дохода, который, правда, за квартал уменьшился на 3.7% к/к (1.2 → 1.15 млрд);

✔️отличное отношение активов к обязательствам, хотя и есть незначительное снижение за квартал с 3.9 до 3.87.

Что не нравится:

✔️выручка снизилась на 40.2% г/г (132.9 → 79.4 млрд);

✔️FCF сильно уменьшился (54.1 → 1.3 млрд);

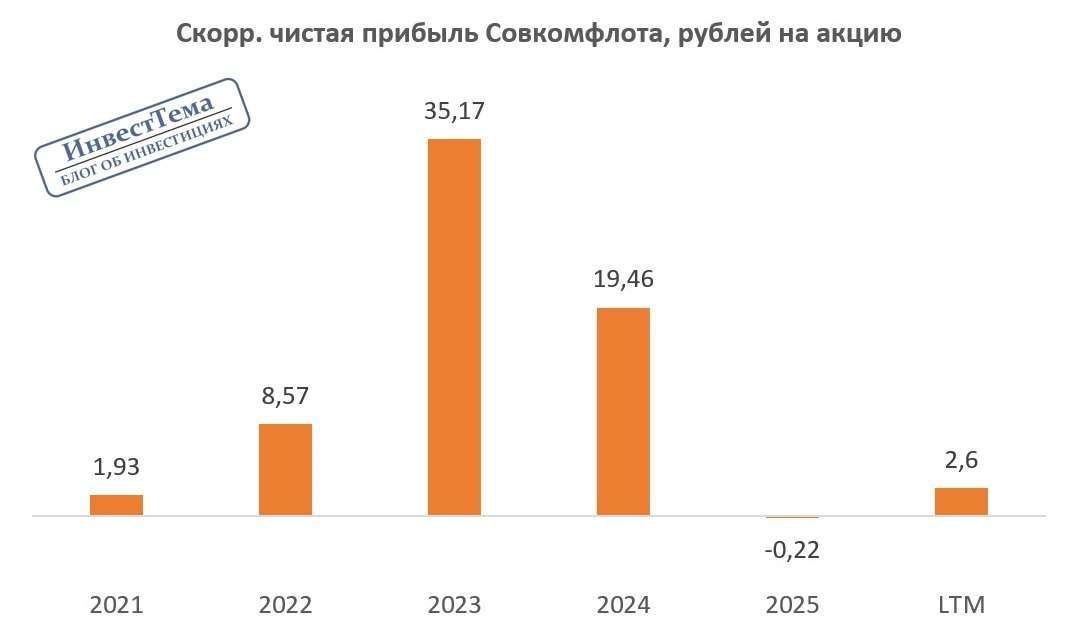

✔️убыток за отчетный период -33.9 млрд против прибыли +46.5 млрд в за 9 мес 2024.

Дивиденды:

Согласно дивидендной политике на дивиденды направляется не менее 25% от чистой прибыли по МСФО, пересчитанной в рубли по курсу ЦБ РФ на конец отчетного периода. Компания заявляет о выплате на уровне 50% от скорректированной чистой прибыли по МСФО.

Компаний решила не выплачивать дивиденды по итогам 2024 года. Ранее финансовый директор компании Александр Вербо сообщил, что Совкомфлот может вернуться к выплатам дивидендов по итогам 2025 года при положительном финансовом результате за год.

Мой итог:

Каких-либо операционных данных компания не публикует, поэтому разбираем чисто финансовые результаты.

Выручка снизилась как год к году, так и квартал к кварталу (-5.1%). Санкция давят на выручку. Большая часть флота компании в простое, а в 4 квартале еще закончился период навигации по Севморпути. Из всего парка только 2 судна смогут продолжать его использовать (одно из них недавно полученное "Алексей Косыгин", которое является первым построенный в России танкером для перевозки СПГ в арктических условиях). Сильный рубль также ухудшает результаты.

Большой убыток за 9 месяцев. Большая часть его это сумма обесценения ОС (29.8 млрд), которое произошло в 1 квартале 2025. Другая причина (помимо уменьшения выручки): снижение прибыль от эксплуатации судов (-53.4% г/г, 81.7 → 38.1 млрд) при почти сопоставимых эксплуатационных расходов (-6.5% г/г, 28.1 → 26.3 млрд).

FCF просто провалился на фоне уменьшения OCF (-72.5% г/г, 68.6 → 18.9 млрд) и роста капитальных затрат (+20.7% г/г, 14.5 → 17.5 млрд). Светлым пятном является наличие чистой денежной позиции, которая еще и заметно увеличилась. При этом нетто фин доход уменьшился. Скорее всего, прирост денежных средств случился уже ближе к концу квартала, поэтому и процентный доход от нее был получен не в полной мере.

Ставки фрахта растут по причине старения мирового флота и атаки БПА различного типа на суда, но пока Совкомфлот не может в полной мере воспользоваться преимуществами этого. Для улучшения результатов необходимо ослабление санкционного давления, но как-будто ни США (конкурент на рынке СПГ), ни ЕС (явный геополитический противник) в этом сейчас никак не заинтересованы.

Ну и, кстати, даже в снятии санкций есть отрицательные стороны для компании. Во-первых, это нормализует ставку на фрахт, что минус для выручки (хотя, конечно, это с лихвой должно возместить объемом перевозок). Во-вторых, устаревший флот потребует значительных капитальных затрат, что будет давить на FCF.

В текущих реалиях ничего интересного в компании нет. В снятие санкций не верится, поэтому результаты будут продолжать оставаться слабыми.

Акций компании в портфеле нет. По справедливой цене сложно сказать, но, наверное, не выше 60 руб.

*Не является инвестиционной рекомендацией

Присоединяйтесь также к моему Телеграм каналу