НМТП - такая ли тихая гавань?

Каким бы рискованным ни казался наш рынок, на нем все еще можно найти стабильные компании. К таким, в частности, я отношу бумаги Новороссийского морского торгового порта. Несмотря на военные действия и риск ударов БПЛА, по отчету за 2025 год все относительно стабильно. Давайте изучим еще одного портовика.

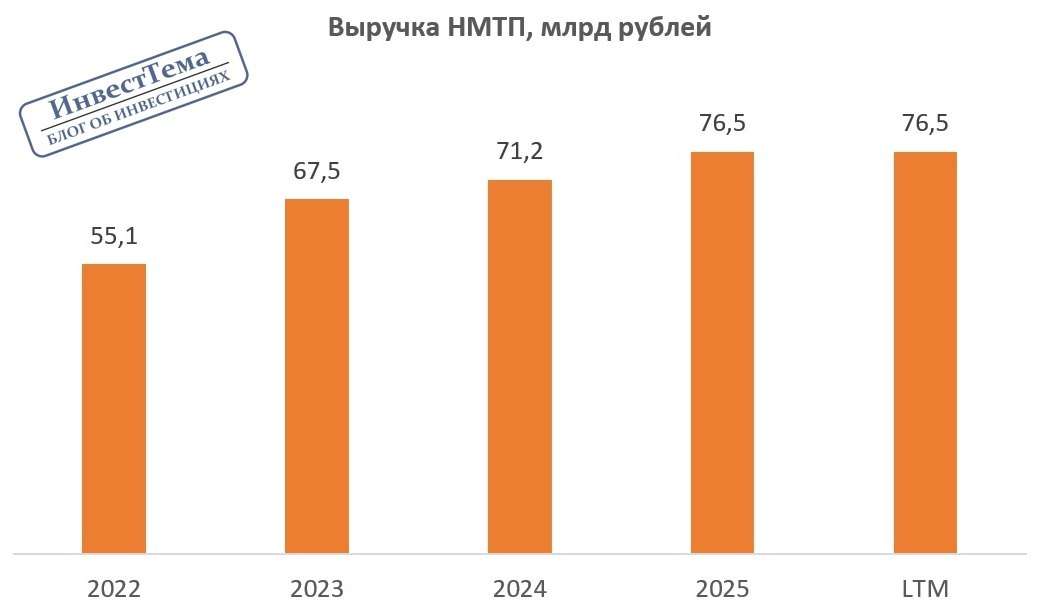

🚢 Итак, выручка компании за 2025 год выросла на 7,5% до 76,5 млрд рублей, подтверждая звание «тихой гавани» за НМТП. Операционная прибыль выглядит еще лучше, прибавляя 11,7% до 46,7 млрд. Чистая прибыль по темпам роста сопоставима с выручкой - плюс 7,2% до 40,6 млрд. Для напряженного года - результаты более чем стабильные.

Высокие ставки в 2025 году были на стороне НМТП. У бизнеса отрицательный чистый долг и приличная денежная кубышка в 22,6 млрд, которая сгенерировала 6 млрд процентных доходов. Тут стоит отметить, что на конец прошлого года денег и эквивалентов было ~35 млрд, поэтому, если попытаемся рассчитать ставку депозитов, то выйдем на значения ~18–22%. Это на уровне средней ключевой ставки в 19,2% за 2025 год.

Вдобавок к кубышке у НМТП по итогам года накопилось 39 млрд финансовых активов. В 2024 году их насчитывалось всего 3,8 млрд. Тут спешу успокоить - это тоже депозитные вклады. Разница только в том, что они со сроком погашения от трех месяцев до года, а в разделе денежных средств - размещение на срочных депозитах до трех месяцев.

Как мы уже выяснили, с балансом у НМТП все хорошо, поэтому инвесторы могут рассчитывать на сохранение дивидендных выплат. По прогнозам аналитиков, компания выплатит ~1,05 руб. на акцию по итогам года, что ориентирует нас на ~12,3% годовой доходности. Неплохая доходность в текущих условиях, тем более что это лишь 50% от чистой прибыли.

📊 Мультипликаторы выглядят интересно: P/E = 4, P/B = 0,9 (при ROE 21% вообще отлично). Ложкой дегтя в этой истории является навес рисков - от военных до тарифных. Напомню, что с 2024 года у НМТП тянется дело с ФАС по тарифам, и 15 апреля 2026 года Девятый арбитражный апелляционный суд поддержал позицию ФАС. Это создает риск ограничения тарифов на перевалку черных металлов, однако их доля в общем грузообороте всего несколько процентов.

По итогу НМТП продолжает оставаться интересным кейсом, ввиду стабильной рентабельности капитала и высокой дивидендной доходности. Снижение ключевой ставки окажет сдерживающее влияние на процентные доходы, но и взбодрит рынок. Безусловно, тут можно рассчитывать на хорошую доходность, при условии, что «небо над портом будет чистым», если вы поняли о чем я…

❗️Не является инвестиционной рекомендацией

♥️ Ну что ж, стартуем новую рабочую неделю. Как и всегда, с меня полезная аналитическая статейка, с вас - лайк за старания!

$NMTP #НМТП