🔥 Дивидендная прожарка Аэрофлота. Дивиденды за 5 лет. Стоит ли покупать под пассивный доход?

Продолжаем богатеть на дивидендах. У этой компании, правда, беда с дивидендными выплатами, и еще много с чем другим присутствуют проблемы, но разобрать и предоставить читателю некие цифры и мысли, готов с большим удовольствием.

✈️ Аэрофлот - самая большая российская авиакомпания. Как клиент компании в плане перелетов, могу их только похвалить. Все отлично, на высоком уровне, но вот с тем, как их деятельность и всякого рода ограничения отражаются на акционерах компании, вот тут ну очень большие вопросы.

Шалом, православные! Вот уже 4 года и 5 месяцев я инвестирую в фондовый рынок моей любимой Российской Федерации. В моем телеграм-канале я открыто делюсь своим опытом, публикую все свои покупки, не забываю рассказывать про интересные облигации и дивидендные акции.

Лирическое отступление. Когда встает вопрос, покупать акции той или иной компании (по крайней мере у меня), это не про купить сегодня, а продать завтра и заработать разницу, вопрос больше в фундаментальных вещах (не путать с фундаментальным анализом), таких как: бизнес-модель, кто управленец, какой сектор, и какие у этого сектора перспективы на ближайшие 10-20, а то и 30 лет.

Ну а теперь переходим к инвестиционному холдингу, по традиции начинаем с цифр.

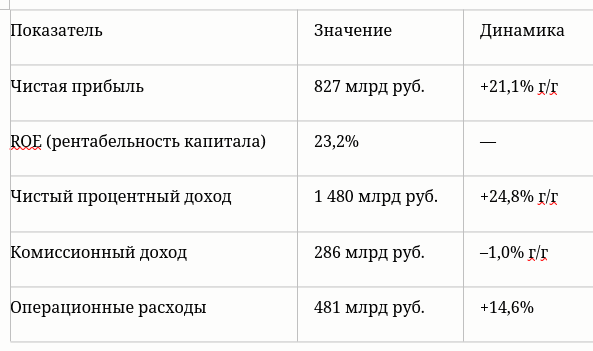

📊 Цифры за 9 месяцев 2025 (МСФО)

● выручка: ₽676,5 млрд (+6%)

● скорр. EBITDA: ₽148,8 млрд (-19,3%)

● скорр. чистая прибыль: ₽24,5 млрд (-49,5%)

● чистый долг: ₽531,8 млрд (-11% к концу 2024 года)

Вышли финальные данные по РСБУ за 2025 год, но надо дождаться всю бухгалтерскую отчетность со всеми группами входящими в Аэрофлот. По итогам 9 месяцев можно сказать, что все очень грустно.

💰 Дивидендная политика

Целевой уровень доли прибыли, рекомендуемой к направлению на выплату дивидендов, установлен в размере 50% чистой прибыли по МСФО, скорректированной на неденежные эффекты (а еще они там сами могут урезать проценты на дивиденды из-за специфики отрасли, тут с ними не забалуешь, могут ничего и не платить). Для дивидендных инвесторов не самая приятная история.

💰 Ожидаемый дивиденд

На ближайшие 12 месяцев УК Доход прогнозирует выплату в 7,97 ₽ на акцию по итогам, что составит 13,65% на одну бумагу. Доход Доходом, но их, видимо, тоже иногда заносит. В такую выплату я не верю.

💰 Дивиденды за последние 5 лет

● 2021: 0₽ (0%)

● 2022: 0₽ (0%)

● 2023: 0₽ (0%)

● 2024: 0₽ (0%)

● 2025: 5,27 ₽ (8,51%)

Средняя дивидендная доходность за 5 лет: 1,7%

Давайте посчитаем, сколько бы мы получили дивидендов, если бы вложили в компанию 100 000 ₽ 5 лет назад. На 1 января 2021 года одна акция Аэрофлота стоила 71 ₽ (1 лот - 10 шт.).

На 100 000 ₽ в январе 2021 года мы могли купить 1 400 акций (немного округлим), сейчас можно на эти деньги взять 1 750 акций.

В итоге, за 5 лет, уже очищенными от налогов, инвестору бы капнуло 6 418 ₽, а капитал бы скукожился на 21 000 ₽. Ни достойных дивидендов, ни достойного роста.

У Лукойла и ФосАгро дела обстояли, ну очень даже получше.

📉 Что с ценой акций?

А помните был такой телефонный разговор в начале прошлого года, когда росло все, что только можно и нельзя. Вот, и Аэрофлот тогда тоже рос, аж до 77 ₽ цена доходила. После этого, только пологое снижение до 56 ₽ за акцию.

😐 Что имеем в итоге?

Пара заметок в качестве моего бреда о компании Аэрофлот. Спойлер: ничего хорошего.

Да, санкции, да закрытые воздушные пространства, но в рамках данной компании, это как свалить вину на чужого, мол посмотрите, во всем виноваты санкции и иже с ними. Но если посмотреть чуть назад, до и до санкций компания особо не могла похвалиться успехами в отношении своих акционеров.

Импортозамещение самолетов SSJ и МС-21 сами знаете в каком состоянии, да и в силу рынка и доступности технологий, любой наш самолет будет стоить дороже. Обещаны золотые горы, но по факту произвести столько самолетов, сколько заявляют в ОАК, верится с трудом, хотя я гордо болею за наших авиастроителей и желаю им всего только самого хорошего. Но пока имеем, что имеем.

Добавим сюда небольшой рынок России, сложности с обслуживанием (достать запчасти, ТО и так далее) и с парком самолетов (своих еще нет, а чужие приобрести, тут опять санкции, какой-то кривой импорт дорогой). В общем, чтобы быть акционером (не спекулянтом) компании Аэрофлот, я даже не знаю кем надо быть.

Инвестировать в эту компанию я точно минус, и минус даже тогда, когда вдруг все санкции снимут, свои самолеты построим, всех их испытаем и вообще не будем ни от кого зависеть, акционером данной компании быть отказываюсь. Ра рынке есть много других достойных историй. А то, что цена у компании может взлететь в определенный период, 100%, смотрите февраль-март 2025 года, достаточно было только одного звонка.

Еще больше интересного в моем телеграм-канале. Подписывайтесь, чтобы не потеряться, там вы найдете регулярные подборки облигаций и дивидендных акций, обзор актуальных новостей. Рассказываю о всех своих покупках, делюсь своим опытом инвестирования.

Поставьте лайк 👍, если вам понравилось, для меня это самая лучшая поддержка!

❗ Сервис, где веду учет инвестиций!

💘 Полезное:

Дивидендная прожарка Роснефти

Моя стратегия инвестирования

Формируем вторую зарплату на ОФЗ. Доходность до 14%

3 компании для долгосрочного инвестора