Текущая ситуация на бирже

Индекс МосБиржи неохотно поднимается вверх, и причиной тому является укрепление рубля на фоне приближающегося налогового периода, что сдерживает рост в бумагах экспортеров, составляющих значимую долю капитализации индекса.

🏦 Наблюдательный совет Сбера $SBER рекомендовал выплатить дивиденды за 2025 год в размере 37,64 руб. на акцию, что ориентирует на доходность 11,6%. Последний день для покупки бумаг намечен на 17 июля. Сбер стабильно платит дивиденды по уставу, так как имеет запас прочности по капиталу. Скоро свои дивиденды за 2025-й должен озвучить ВТБ, что является интригой для фондового рынка, так как у второго банка страны хромает норматив достаточности капитала.

💿 Северсталь $CHMF отчиталась по МСФО за первый квартал, сообщив о снижении выручки на 19% до 145,3 млрд руб. на фоне сжатия спроса на металлопрокат со стороны строительного сектора, автопрома и энергетики. Пятый квартал подряд компания отказывается от распределения прибыли – дивидендная засуха была ожидаема на фоне гигантских капзатрат и сильного падения цен на сталь, что увело свободный денежный поток в отрицательную область.

💊 Компания Промомед $PRMD провела День инвестора, представив амбициозные планы на 2026 год. Рост выручки на 60%, опережающее увеличение показателя EBITDA благодаря росту доли высокомаржинальных препаратов - звучит заманчиво, не правда ли? За последние два года компания увеличила бизнес вдвое, демонстрируя завидные амбиции. Однако реальность оказывается прозаичнее: мультипликатор P/E составляет 12,3х, что явно дорого для текущего состояния фондового рынка и, как следствие, бумаги продолжительное время торгуются в боковом тренде.

🚗 Европлан $LEAS представил операционные результаты за первый квартал, сообщив о снижении объема нового бизнеса на 12% до 19,1 млрд руб. Компания считает, что начиная со второй половины года постепенно начнет реализовываться эффект отложенного спроса на лизинговые услуги. Пока же картина откровенно унылая, и оптимизм кажется преждевременным.

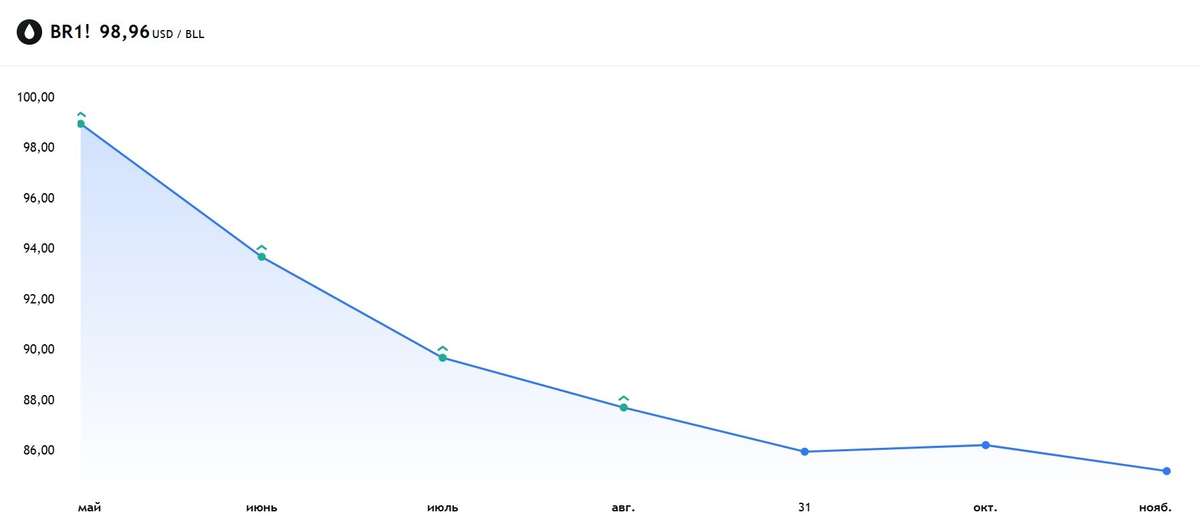

🛢Заявление Трампа о продлении режима прекращения огня между США и Ираном не сняло напряжённости. Волатильность цен на нефть сохранится: из Вашингтона практически ежедневно поступает противоречивая информация. При этом на фьючерсном рынке краткосрочные контракты дороже долгосрочных - хедж‑фонды ставят на деэскалацию и снижение цен. Это стоит учитывать при инвестициях в акции нефтяных компаний (Роснефть, Лукойл, Татнефть и др.).

❗️Не является инвестиционной рекомендацией

♥️ Если утренний брифинг оказался полезен, обязательно прожмите лайк. Так я пойму, что формат вам заходит, и продолжу готовить брифинги для вас.