Комплексный анализ активов: Bitcoin, Solana, Ethereum и нефть (Brent) на 5 марта 2026 года

Комплексный анализ активов: Bitcoin, Solana, Ethereum и нефть (Brent) на 5 марта 2026 года

Я провёл всесторонний разбор четырёх активов. Исследование опирается на актуальные данные из TradingView, CoinMarketCap, EIA, JPMorgan, Zeberg, Tom Lee (Fundstrat), Standard Chartered, ARK Invest, on-chain метрики, новости и геополитическую обстановку. Учтены исторические рыночные циклы (пост-ATH коррекция Bitcoin после октября 2025 до $126k), корреляционные зависимости (криптовалюты с S&P 500 на уровне 0.78, нефть — под влиянием геополитических событий и Китая), волатильность (криптовалюты 5–10% в день, нефть 3–6%) и регуляторные аспекты (про-крипто политика Трампа, создание стратегического резерва Bitcoin).

Текущее состояние рынка на 5 марта 2026: Рынок криптовалют находится в фазе накопления после недавней коррекции 2025 года: Bitcoin восстановился до $62–66k благодаря притокам ETF и позитивным настроениям (связанным с политикой Трампа и возможным созданием европейского крипторезерва). Настроения на рынке варьируются от экстремального страха в феврале до нейтрально-бычьих. Нефть демонстрирует волатильность из-за геополитической напряжённости в Ормузском проливе (+$6–8 за неделю) при цене около $82.90, но сохраняет долгосрочный медвежий тренд (согласно данным EIA: избыток предложения, рост запасов на 2.6–3.1 млн барр./сутки). В краткосрочной перспективе корреляция между криптовалютами и нефтью низкая, но макроэкономические факторы (действия ФРС, инфляция, торговые тарифы) оказывают влияние на все активы. Волатильность остаётся высокой: возможны колебания цен на 10% и более в зависимости от новостей.

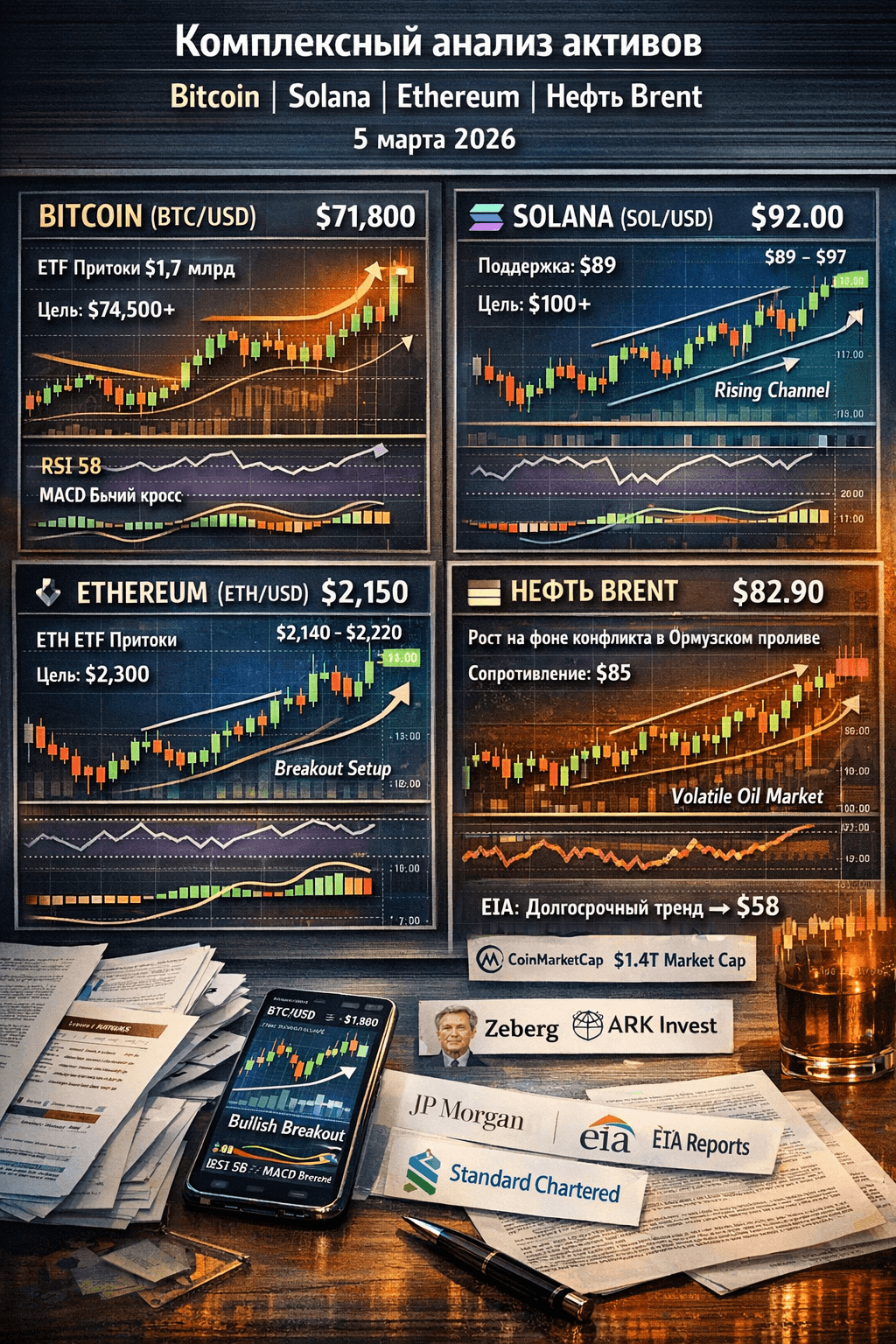

Bitcoin (BTC/USD), текущая цена $71 500–72 500Фундаментальный анализ и новости: Капитализация рынка составляет около $1.4 трлн, суточный объём торгов — $40–60 млрд (особенно высок на фоне отскока). Основные драйверы роста: притоки в спотовые ETF (BlackRock и Fidelity привлекли более $1.7 млрд с февраля по март), активность институциональных инвесторов (Гарвард перераспределяет активы в пользу ETH и BTC), а также указ Трампа о создании стратегического резерва Bitcoin (февраль 2026). Анализ on-chain данных показывает стабильность среди держателей и снижение продаж со стороны майнеров. Исторически наблюдается коррекция после четвёртой волны роста (после ATH в октябре 2025), аналогичная коррекции 2018 и 2022 годов (длительность около 12–13 месяцев). Эксперты прогнозируют рост: Zeberg ожидает $110–120k в марте (увеличение на 80% от минимумов $66k), Tom Lee (Fundstrat) — более $150k к концу 2026, Standard Chartered — $130k к марту при создании европейского крипторезерва, а ARK Invest подчёркивает стабильность сети. Риски включают возможное повышение тарифов США и оттоки средств из ETF при негативной динамике рынка. Долгосрочные перспективы связаны с ростом принятия и предстоящим халвингом в 2024 году.

Технический анализ:

Японские свечи: Дневной график показывает бычий поглощающий паттерн и молот после тестирования уровня $66k в марте 2026 года. Недельный график демонстрирует пин-бар, отскочивший от уровня поддержки. На 4-часовом таймфрейме наблюдается серия импульсных зелёных свечей с увеличивающимся объёмом, что свидетельствует о доминировании покупателей и откатах на низком объёме. Классический анализ указывает на наличие флага продолжения в диапазоне $68–74k, с возможным прорывом выше $73.5k.

Индикаторы: RSI (14) находится в диапазоне 56–62, что указывает на нейтрально-бычий тренд и отсутствие признаков перекупленности (бычья дивергенция на 4-часовом таймфрейме). MACD показывает бычий кроссовер: гистограмма растёт, линия MACD выше сигнальной. Стохастик находится в зоне перекупленности, что может сигнализировать о возможной краткосрочной коррекции. Скользящие средние (MA 50/100/200) показывают смешанную картину: цена выше коротких скользящих средних, но индикатор TradingView указывает на нейтральное положение. Общий сигнал на дневном таймфрейме — нейтральный, на 1-часовом и 4-часовом — сильный сигнал на покупку. Профиль объёма указывает на POC на уровне $70k, что является сильной поддержкой.

Теория волн Эллиотта: Текущая фаза — коррективная (волна 4 или ABC в рамках большего цикла). Дно коррекции находится на уровне $66k, что может стать основой для импульсной волны 5 и роста до $80–110k. В качестве альтернативы рассматривается продолжение медвежьего тренда до конца 2026 года при снижении цены ниже $62k.

Фигуры Гартли и гармонические паттерны: Наблюдается бычий паттерн Гартли/DGartley у уровня $68–70k с дивергенцией RSI. Также возможен паттерн Bat. Фибоначчи-ретрейсмент 0.618 от максимума 2025 года даёт целевую цену $95–100k.

Мульти-таймфреймовый анализ: На недельном таймфрейме возможен прорыв нисходящего канала. На месячном таймфрейме наблюдается накопление. Риски включают ложный прорыв на фоне геополитических новостей.

Прогноз аналитиков: Преобладают бычьи настроения (Zeberg, Lee, Miller Value Partners ожидают прорыв к новым максимумам). Консервативные прогнозы предполагают рост до $100–120k в среднесрочной перспективе и до $150k к концу 2026 года.

Мои рекомендации:

На 1 день: Покупка (Buy) — благодаря моментуму и свечным паттернам. Целевая цена +3–5% до $74–75k, стоп-лосс на уровне $70k (соотношение риска и прибыли 1:2.5).

На 1 неделю: Покупка на откатах (Buy the dip) — в случае пробоя флага. Целевая цена $78–80k, стоп-лосс $68.5k (соотношение риска и прибыли 1:3).

На 1 месяц: Удержание позиции (Hold) или покупка (Buy) в долгосрочной перспективе — с учётом роста принятия и предстоящего халвинга. Целевая цена $85–95k, следует избегать чрезмерного левериджа при RSI выше 70. Альтернативный вариант — использование фьючерсов с хеджированием.

Solana (SOL/USD), текущая цена $92Фундаментальный анализ и новости: Рыночная капитализация составляет около $50–52 млрд, суточный объём торгов — $5–6 млрд. Основные достижения включают обновление Firedancer, рост TVL в DeFi, рекордные объёмы stablecoin ($650 млрд в феврале) и запуск токенизированных акций через Backpack. Solana опережает Bitcoin на 10–15% в краткосрочной перспективе. Прогнозы на 2026 год предполагают рост до $140–250 (по данным DigitalCoinPrice и CoinCodex). Волатильность оценивается как высокая, в 1.5–2 раза выше, чем у Bitcoin. Новости включают акцент Magic Eden на Solana и децентрализацию, превосходящую Ethereum. Риски связаны с конкуренцией со стороны L2-решений Ethereum и регуляторными ограничениями. Исторически Solana демонстрировала коррекцию после достижения ATH в январе 2025 года.

Технический анализ:

Японские свечи: Дневной график показывает бычий поглощающий паттерн после отскока от уровня поддержки $89. На 4-часовом таймфрейме наблюдается импульсный рост. Классический анализ указывает на возможный прорыв нисходящего канала и наличие флага. Поддержка находится на уровне $85–89, сопротивление — на уровне $95–100.

Индикаторы: RSI находится в диапазоне 55–60, что указывает на слегка бычий тренд. MACD показывает положительный сигнал. Скользящие средние (MA) указывают на нейтральный-сильный сигнал на покупку. Стохастик в нейтральной зоне.

Теория волн Эллиотт: Текущая фаза — завершение коррекционной волны C (ABC-коррекция). Ожидается новая импульсная волна к уровню $140+.

Фигуры Гартли: Наблюдается бычий паттерн у уровня $89, который является сильной поддержкой. Фибоначчи 1.618 даёт целевую цену $110–120.

Мульти-таймфреймовый анализ: Недельный график демонстрирует отскок на 10%, месячный диапазон — $70–150.

Прогноз аналитиков: Ожидается долгосрочный рост (целевая цена $200–450 к 2030 году). Краткосрочные перспективы остаются положительными на фоне обновлений сети.

Мои рекомендации:

На 1 день: Покупка — благодаря моментуму. Целевая цена $95–97, стоп-лосс на уровне $85 (соотношение риска и прибыли 1:2).

На 1 неделю: Покупка — в случае пробоя нисходящего канала. Целевая цена $100–110.

На 1 месяц: Сильная покупка — с учётом роста экосистемы. Целевая цена $120+, стоп-лосс на уровне $85 (высокое соотношение риска и прибыли).

Ethereum (ETH/USD), текущая цена $2 140–2 150Фундаментальный анализ и новости: Притоки в ETF варьируются: от +$38–125 млн до occasional outflows, при этом совокупный приток превышает $11 млрд. Дорожная карта включает проект Glamsterdam и развитие L2-решений. Крупные инвесторы (whales) накопили 1.4 млн ETH. Прогнозы предполагают рост до $3–5k к 2026 году на фоне обновлений сети. Новости включают инвестиции Harvard в ETH ETF. Риски связаны с возможной стагнацией ниже уровня $3k.

Технический анализ:

Японские свечи: Дневной график демонстрирует бычий разворотный паттерн. Наблюдается тестирование нисходящей трендлинии.

Паттерны: Потенциальный бычий флаг или треугольник. Поддержка находится на уровне $1 900–2 000, сопротивление — на уровне $2 100–2 220.

Индикаторы: RSI находится на уровне 58, MACD демонстрирует улучшение, скользящие средние (MA) указывают на нейтральный тренд.

Теория волн Эллиотт: Текущая фаза — двойная коррекция.

Фигуры Гартли: Потенциальный бычий паттерн у уровня $2 000.

Мульти-таймфреймовый анализ: На 4-часовом таймфрейме возможна ликвидация коротких позиций.

Прогноз: Позитивный настрой на фоне ETF и L2-решений.

Мои рекомендации:

На 1 день/неделю: Покупка на откатах (Buy dips) или удержание позиции (Hold). Целевая цена $2 200–2 300.

На 1 месяц: Покупка — с учётом долгосрочного нарратива. Целевая цена $2 500+.

Нефть (Brent), текущая цена $82.90Фундаментальный анализ: Нефть демонстрирует рост на фоне геополитической напряжённости в Ормузском проливе. EIA и JPM прогнозируют снижение цен до $58 (2026) и $53 (2027) из-за избытка предложения (производство превышает спрос, рост запасов на 3 млн барр./сутки). Действия OPEC+ ограничены. Новости включают геополитическую премию в размере +$6.

Технический анализ:

Японские свечи: Дневной график демонстрирует бычий импульс на фоне новостей.

Паттерны: Возможный прорыв нисходящего треугольника или двойное дно. Поддержка находится на уровне $80, сопротивление — на уровне $85–95.

Индикаторы: RSI находится на уровне 60, что указывает на бычий тренд. MACD демонстрирует положительный сигнал.

Теория волн Эллиотт/Гартли: Ожидается краткосрочный импульс вверх.

Мульти-таймфреймовый анализ: Геополитические факторы оказывают влияние на краткосрочную динамику, но фундаментальные показатели остаются медвежьими.

Прогноз: Краткосрочный бычий тренд на фоне геополитических событий, долгосрочный медвежий тренд.

Мои рекомендации:

На 1 день/неделю: Покупка — на фоне геополитических факторов. Целевая цена $85–87.

На 1 месяц: Продажа или фиксация прибыли — при де-эскалации конфликта. Целевая цена ниже $78, стоп-лосс на уровне $80.

Сравнение активов, нюансы и сценарии:Корреляции и бета-коэффициенты: Solana демонстрирует более высокую волатильность, чем Ethereum, который, в свою очередь, более волатилен, чем Bitcoin. Нефть остаётся независимой от криптовалютного рынка в краткосрочной перспективе. Оптимальная структура портфеля: 60% Bitcoin/Ethereum, 20% Solana, 10% хедж на нефть.

Сценарии:

Эскалация конфликта в Иране — рост нефти до $90–100 и снижение криптовалют на 10% (рекомендация: покупка).

Де-эскалация и избыток предложения — снижение нефти до $70–75 и рост криптовалют на 15% (рекомендация: покупка).

Снижение процентных ставок ФРС — рост всех активов (рекомендация: покупка).

Чёрный лебедь — рецессия (рекомендация: снижение криптовалют на 30%, нефти до $50).

Риск-менеджмент: Обязательное использование стоп-лоссов, использование трейлинг-стопов, корректировка размера позиции в зависимости от волатильности (например, снижение позиции по Solana в 0.5 раза по сравнению с Bitcoin).

Импликации: Для долгосрочных инвесторов рекомендуется удерживать позиции в криптовалютах на срок 12 месяцев и более. Трейдерам рекомендуется спекуляции на нефть на срок от 1 до 7 дней. Долгосрочные перспективы: рост Bitcoin и Solana на фоне роста принятия.

Следите за ежедневными потоками в ETF, еженедельными данными EIA и геополитическими новостями.