Доходность рублевого кэрри по паре доллар–рубль достигла 52 % в 2025 году

Рублевый кэрри трейд позволил извлечь доходность 52,3% в долл. США с начала года. Как долго продлится сокрушительный успех рубля в генерации супер доходности.

Доходность рублевого кэрри по паре доллар–рубль в 2025 году достигла рекордных 52 % в валюте — рубль по доходности почти догнал золото и обогнал Nasdaq. Но означает ли это, что «сидеть в рублях под ставку ЦБ» стало новой безрисковой стратегией для долларового инвестора? В статье разбираем, как на самом деле складывалась доходность рублевого кэрри с 2010 года, почему один удачный год может быть сметен новой девальвацией и при каком курсе USD/RUB триумф рубля превращается в статистическую иллюзию.

11 месяцев триумфа долларовой доходности для рублевых депозитов: факторы и динамика успеха

В 2025 году рубль преподнес инвесторам эффектный сюрприз. На фоне укрепления курса к 78 ₽ за доллар и двузначной ключевой ставки ЦБ простая рублевая кэрри-стратегия (продать доллар, конвертировать средства в рубли, разместить их под ставку ЦБ и в конце периода вернуться в доллар) за 11 месяцев принесла 52,3 % в долларах США. То есть инвестор, который в начале года переложился из долларов в рубли и размещал их под доходность, равную ключевой ставке Банка России, к концу ноября получил бы более чем полуторный прирост капитала в валюте.

Первые 11 месяцев 2025 года можно по праву назвать периодом триумфального шествия рубля как инструмента генерации сверхвысокой долларовой доходности. Для сравнения, индекс Nasdaq за тот же период прибавил около 21 %, золото в долларах показало рост порядка 58 %. Иными словами, по доходности в текущем году рубль фактически вошел в «премьер-лигу» активов: его результат в долларах лишь немного уступает золоту, традиционному бенчмарку защитных вложений.

Текущий год серьезно улучшил всю пятнадцатилетнюю историю стратегии: накопленная (кумулятивная) доходность рублевого кэрри с 2010 года подтянулась примерно к +56 % в долларах, что эквивалентно 2,5–3 % годовых. На этом отрезке времени 2025 год выглядит как настоящая «золотая эра» кэрри-трейда.

На практике это означает, что инвестор, который в начале 2010 года продал бы 100 долларов, перевел их в рубли и далее системно размещал средства под ключевую ставку Банка России, к декабрю 2025 года смог бы, продав накопленные рубли, купить уже 156 долларов (см. график). Речь, разумеется, идет о теоретической доходности без учета спредов, комиссий и налогов, то есть об «идеальной» реализации рублевой кэрри-стратегии.

Если же заглянуть в структуру доходности по годам за более длительный период, картина становится для рубля гораздо менее оптимистичной. На графике хорошо видно, что долларовая доходность рублевых активов, «работающих» под ключевую ставку ЦБ РФ, большую часть времени колебалась вокруг уровня, сопоставимого с ежегодным обесценением рубля: в «нормальные» годы это либо небольшой плюс, либо около нулевая доходность в валюте.

Текущий год на этом фоне является явным выбросом. Он резко выбивается из общего тренда и характеризуется сильным отклонением от типичной динамики: вместо «пилы» с чередованием умеренных плюсов и минусов мы видим одиночный скачок вверх почти на 53 % в долларах. Именно этот разовый рывок и «подтягивает» всю пятнадцатилетнюю статистику, но не меняет фундаментального факта: без него долгосрочный рублевый кэрри почти не создавал добавленной стоимости для инвестора, считающего результат в валюте.

15 лет рублевого кэрри-трейда в цифрах: больше «плюсовых» лет, но результат почти нулевой

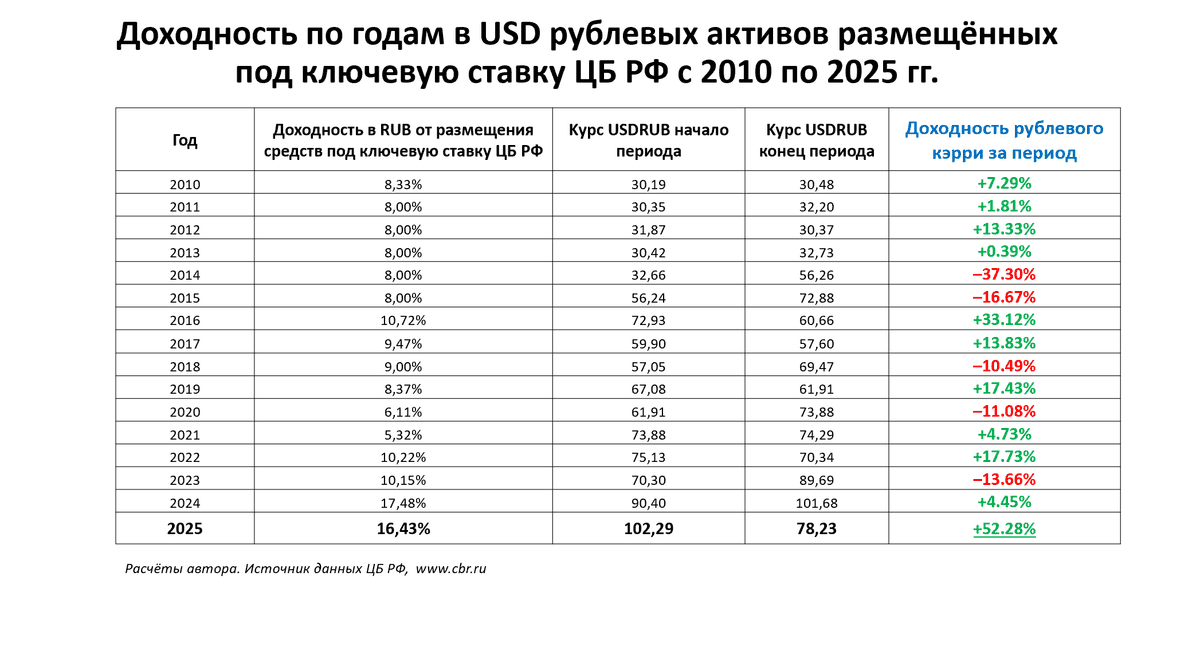

Если разложить доходность стратегии рублевого кэрри по годам, картина выглядит так (оценка в долларах, уже с учетом ставки и движения курса USD/RUB).

Таблица наглядно показывает, как сочетание ключевой ставки и движения курса формирует итоговую доходность рублевого кэрри в долларах. В спокойные годы кэрри-трейд дает умеренный плюс: порядка +7–13 % в 2010–2013 годах, до +33 % в 2016-м, около +14–17 % в 2017, 2019 и 2022 годах. Но несколько эпизодов резкой девальвации полностью переворачивают картину: в 2014 и 2015 годах стратегия приносит –37 % и –17 % в долларах, в 2018, 2020 и 2023 результат снова уходит в минус. Именно эти «кризисные» годы съедают эффект множества более спокойных периодов с положительным кэрри.

На этом фоне 2025 год выделяется как аномалия. При доходности в рублях около 16,5 % и укреплении курса с 102 до 78 ₽ за доллар долларовая доходность за 11 месяцев достигает +52,3 %. По масштабу это один «супергод», сопоставимый по вкладу с несколькими обычными «хорошими» годами вместе взятыми. Долгосрочный результат рублевого кэрри определяется не средним уровнем ставки, а несколькими экстремальными годами — прежде всего девальвациями 2014–2015 и 2020 годов и текущим резким укреплением рубля в 2025-м.

Хрупкая «подушка безопасности»: один новый 2014-й — и все сначала

Парадокс нынешнего триумфа рублевого кэрри в том, насколько он хрупок. Расчеты показывают, что уже при курсе порядка 119 ₽/USD инвестор теряет весь сверхпрофит, заработанный в 2025 году. А при 121–122 ₽/USD фактически обнуляется весь накопленный результат стратегии с 2010 года — пятнадцать лет истории превращаются в почти ровную линию.

Причина проста. Текущая долларовая доходность 52.3 % означает, что капитал инвестора, измеренный в долларах, вырос примерно в полтора раза. Чтобы вернуться к исходной точке, достаточно одного последующего периода, в котором рубль подешевеет к доллару на сопоставимую величину (даже с учетом процента по рублевому депозиту).

Так, при исходном курсе 78 ₽ и переходе курса USD/RUB в район 120 ₽ инвестор получает зеркальное отражение нынешнего года — только со знаком минус. Высокая ставка в рублях (15–17 % годовых) обеспечивает ощутимую премию, но при девальвации на 40–50 % эта премия становится второстепенным фактором.

Именно поэтому рублевый кэрри-трейд нельзя рассматривать как «депозит с доходностью 6 % плюс-минус», оценивая результат по среднему значению. Это стратегия с высокой валютной рискованностью, в которой инвестиционная эффективность определяется несколькими редкими годами — прежде всего периодами резкого укрепления или обесценения рубля, а не средним уровнем рублевой процентной ставки.

Сценарии на ближайшие годы для стратегии рублевого кэрри: выводы для инвестора

Рассмотрим условно три сценария на горизонте 1–3 лет с точки зрения держателя рублевого кэрри.

Умеренно сильный рубль. Курс остается в коридоре 75–90 ₽ за доллар, ставка ЦБ плавно снижается, но остается выше долларовых ставок. В этом случае 2025 год останется «аномально хорошим», а последующие годы дадут умеренную положительную доходность в валюте. Накопленный результат 2010–2027 гг. закрепится в плюсе, но без взрывного роста.

Плавная девальвация. Рубль постепенно уходит в диапазон 100–110 ₽ за доллар, частично компенсируя движение повышенными ставками, но без резкого отскока. Тогда большая часть сверхприбыли 2025 года будет съедена за 1–2 года, а 15-летняя среднегодовая доходность снова приблизится к 1% годовых.

Новый шоковый год. Происходит очередной крупный макро- или геополитический шок, рубль быстро смещается в зону 130–140 ₽ и выше. В таком сценарии даже очень высокая рублевая ставка не спасает: один год двузначной девальвации снова обнуляет (или делает отрицательной) всю историю рублевого кэрри с 2010 года.

Важно, что в двух из трех логически допустимых сценариев текущий триумф рублевого кэрри в значительной степени оказывается временным. И лишь в случае длительного сильного рубля и умеренной монетарной политики рублевый кэрри превращается в устойчивый источник долларовой доходности — но это скорее оптимистичный, чем базовый сценарий.

Что это значит для частного инвестора?

Не стоит экстраполировать 2025 год на будущее. Доходность в 52 % в валюте — это не новая норма, а результат удачного совпадения высоких ставок и укрепления рубля. Строить долгосрочные планы из расчета «10–15 % в долларах на рублевом депозите» — заведомо опасная идея.

Диверсификация важнее ставки. Даже привлекательная дифференциальная ставка не отменяет необходимости держать часть сбережений в валютах стран с более предсказуемой макро- и институциональной рамкой, а также в реальных активах.

Текущий бум рублевого кэрри впечатляет цифрами доходности. Но за ним стоит простая статистика: долгосрочная стратегия, чувствительная к нескольким редким, но мощным эпизодам девальвации, не превращается от одного успешного года в устойчивый «генератор долларовой доходности».

«Золотая эра» рублевого кэрри, о которой сегодня так легко рассуждать, может оказаться ретроспективной иллюзией, если следующий кризис вновь вызовет волну девальвации рубля против доллара США. Ключевой вопрос для инвестора при выборе рублевых размещений уже не столько «какова ставка сегодня», сколько «какой курс доллара за рубли готов принять инвестор завтра ради получения этой ставки».

Настоящая публикация подготовлена в информационных и аналитических целях и не может рассматриваться в качестве индивидуальной инвестиционной рекомендации, оферты, приглашения к покупке или продаже каких-либо финансовых инструментов либо совершению иных сделок. Приведенные оценки, сценарии и примеры расчетов носят иллюстративный характер и не гарантируют достижения аналогичных результатов в будущем. Операции на финансовых рынках сопряжены с риском частичной или полной потери вложенных средств.

Источники изображений:

Личный архив компании; расчеты автора