Евротранс - когда дефолты перестанут быть техническими?

Еще недавно Евротранс выглядел как быстрорастущий топливный оператор, который наращивает обороты, расширяет сеть АЗС и активно занимает деньги на публичном рынке. Но дефицит топлива, рост стоимости финансирования и постоянные сбои с выплатами заставляют смотреть на компанию не как на историю роста, а как на кейс с повышенным риском для облигационеров. Даже несмотря на памп акций на 95% 20 июля после запрета коротких позиций по бумагам компании.

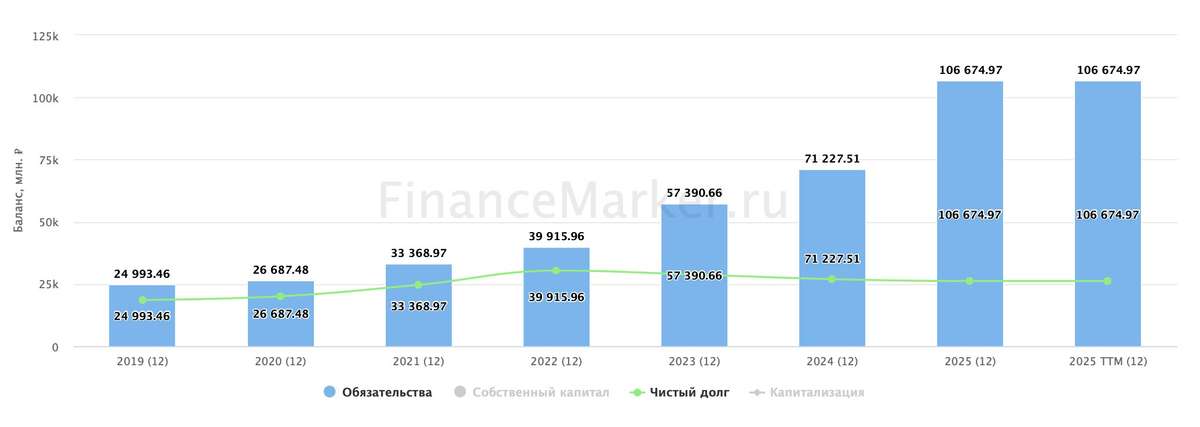

⛽️ Итак, выручка Группы за 2025 год выросла на 42,7% до 265,8 млрд рублей. Однако почти 92% доходов приходится на низкомаржинальную оптовую торговлю топливом. Валовая прибыль прибавила лишь 25,5% до 20,7 млрд рублей, а маржа снизилась с 8,9% до 7,8%. Дефицит бензина в следствии атак на наши НПЗ заставил операторов дороже закупать топливо, держать повышенные запасы и замораживать деньги в оборотном капитале. Отсюда видим уйму исков к Евротрансу, которые, в том числе, создают дефицит денежной ликвидности.

Запасы Евротранса в прошлом году выросли сразу на 71% до 39,9 млрд рублей. На бумаге продажи растут, но деньги в кассу не поступают. И уже в отчете за первое полугодие 2026 года мы это увидим. Операционный денежный поток до процентов сократился более чем в два раза до 7,8 млрд рублей, а после их уплаты ушел в минус на 3,6 млрд. Свободный денежный поток составил отрицательные 18,2 млрд рублей.

📊 При этом долговая нагрузка продолжает ухудшаться. Соотношение чистого долга к EBITDA с учетом аренды выросло с 2,7x до 3,2x, а покрытие процентных платежей снизилось с 2,35x до 1,8x. Запас прочности по обслуживанию обязательств становится все тоньше. Компания зависит от рефинансирования, новых выпусков облигаций и ЦФА, чтобы закрывать старые долги и кассовые разрывы.

На этом фоне технические дефолты уже сложно списывать исключительно на ошибки платежных агентов. В марте компания не исполнила выкуп народных облигаций на 3 млрд рублей, в апреле недоплатила купон по выпуску БО-001Р-07, перечислив лишь часть положенных 86,6 млн рублей, а затем задержала погашение ЦФА. Из нового - техдефолт по 3-му выпуску облигаций. Каждый отдельный случай можно объяснить сбоем, но их регулярность указывает на проблемы с ликвидностью.

💰 Для облигационеров риски растут. В обращении находится более 20 млрд рублей биржевых облигаций, а общий объем погашений облигаций и ЦФА в 2026 году оценивается примерно в 11 млрд рублей. Добавим судебные иски на 11,5 млрд и отрицательный FCF - получаем крайне напряженный долговой профиль.

В сухом остатке отчет за прошлый год выглядит сильным только по выручке. Денежный поток отрицательный, долг растет, проценты съедают операционку, а технические дефолты повторяются слишком часто. Боюсь, что топливный кризис может привести компанию к уже настоящему дефолту. Одна надежда на поддержку извне, но она лежит в плоскости надежд, а не здравого смысла.

❗️Не является инвестиционной рекомендацией

♥️ Ваш лайк - лучшая мотивация для меня публиковать аналитику. Спасибо за поддержку!

$EUTR