Цифровой рубль – это не про платежи. Это передел власти над деньгами

Любит наш народ инновации! Любопытный народ! Вопросы задают, про цифровой рубль. Мол, что я думаю об этом. Давайте “погружаться”.

Да, все обсуждают цифровой рубль как “новый способ оплаты”. Друзья, этот вопрос вообще “не о том”. Вопрос уровня кнопочного телефона в эпоху ИИ. История с цифровым рублем не про платежи, это частности. Важное – полный передел финансовой инфраструктуры и “немножко” контроль над движением денег. Наш рынок капитала, как старый вокзал с бесконечными “турникетами” – банк, брокер, депозитарий, комплаенс, подтверждения, переводы, ожидания. Чтобы инвестор дошел до сделки, он должен пройти квест. Такая вот практика. Посмотрите на рынок IPO последних лет. Сколько людей доходят до заявки? Сколько реально покупают? Сколько бросают процесс на середине?

Огромное количество денег теряется не из-за отсутствия интереса, а из-за “трения” в механизмах системы. ЦБ говорит (но негромко), что цифровой рубль – это инфраструктурная история. Не помню дословно фразу Эльвиры Набиуллиной, давно было дело, но смысл такой, что цифровой рубль снизит стоимость финансовых услуг. Тогда многие не поняли масштаба.

Посредников станет меньше, и тут начинается самое интересное. Впервые деньги могут храниться не в коммерческом банке, а напрямую внутри системы ЦБ. Это уже не “новая форма рубля”. Это новая архитектура рынка. Мы привыкли к тому, что деньги двигаются через банки (отвыкаем). Появилась возможность взаимодействовать почти напрямую с источником ликвидности. А значит, уменьшается власть классической банковской инфраструктуры. По сути, деньги превращаются в поток, который можно направлять, программировать (в том числе ограничивать), и встраивать в сделки автоматически.

Если мы представим финансовый рынок в виде города, в котором застройка происходила стихийно, и весь набор отдельных зданий – банк, биржа, брокер, депозитарий, – считался городом. Но пришел новый архитектор, хочет все сносить и строить город по единому плану, как Питер. А между зданиями – единые цифровые магистрали. Красивая картинка, конечно, правда, для инвестора тревожная, инвесторы консервативны в большинстве своем. А вот для банков – прямо страшная картинка.

Почему, спросите вы? Да потому, что цифровой рубль сделает с финансами то же самое, что маркетплейсы сделали с розницей. Уберет часть посредников между деньгами и конечной сделкой. И именно поэтому вокруг него столько нервов.

Продолжение следует…

#цифровойРубль

https://t.me/ifitpro

Посты по ключевым словам

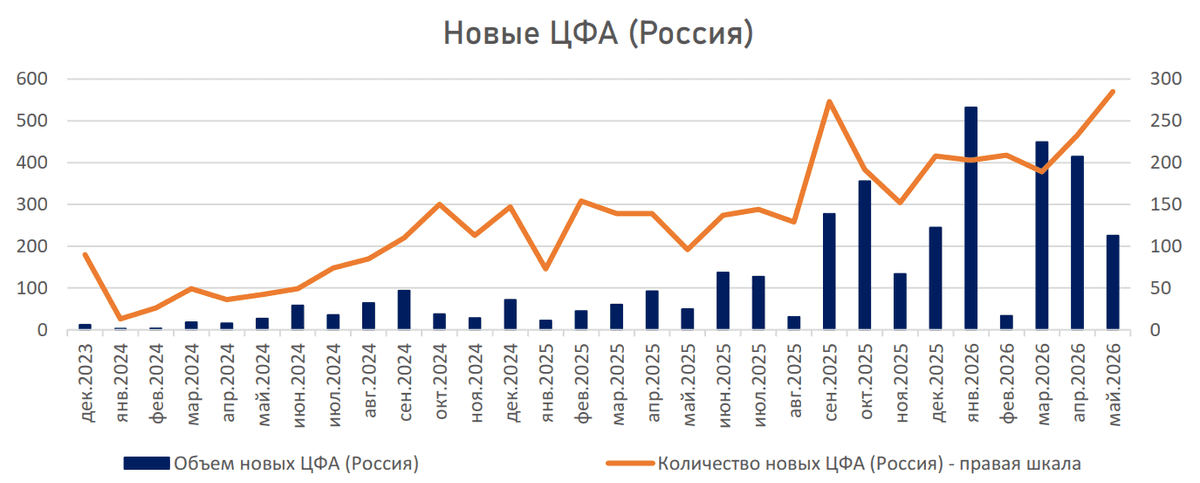

📢⚡️Представляем новый выпуск бюллетеня по ЦФА от Cbonds за май

🔴 Объем рынка ЦФА, находящихся непосредственно в обращении на май, составил 467 млрд руб. при 1 314 выпусках.

🔴 Совокупный объем всех выпущенных с начала развития рынка ЦФА на май достиг 3,8 трлн рублей. Квази-облигационные ЦФА как и раньше формируют подавляющую долю рынка. Объем новых ЦФА составляет 225 млрд руб. при 285 выпусках.

🔴 К маю количество эмитентов выросло до 421. Для сравнения: на конец 2025 года эмитентов было 375. Доля эмитентов ЦФА, не выпускавших облигации осталась равной приблизительно 70%.

👉 Полную версию материала можно изучить здесь.

📌 Раздел по ЦФА на Cbonds – здесь.15 июня

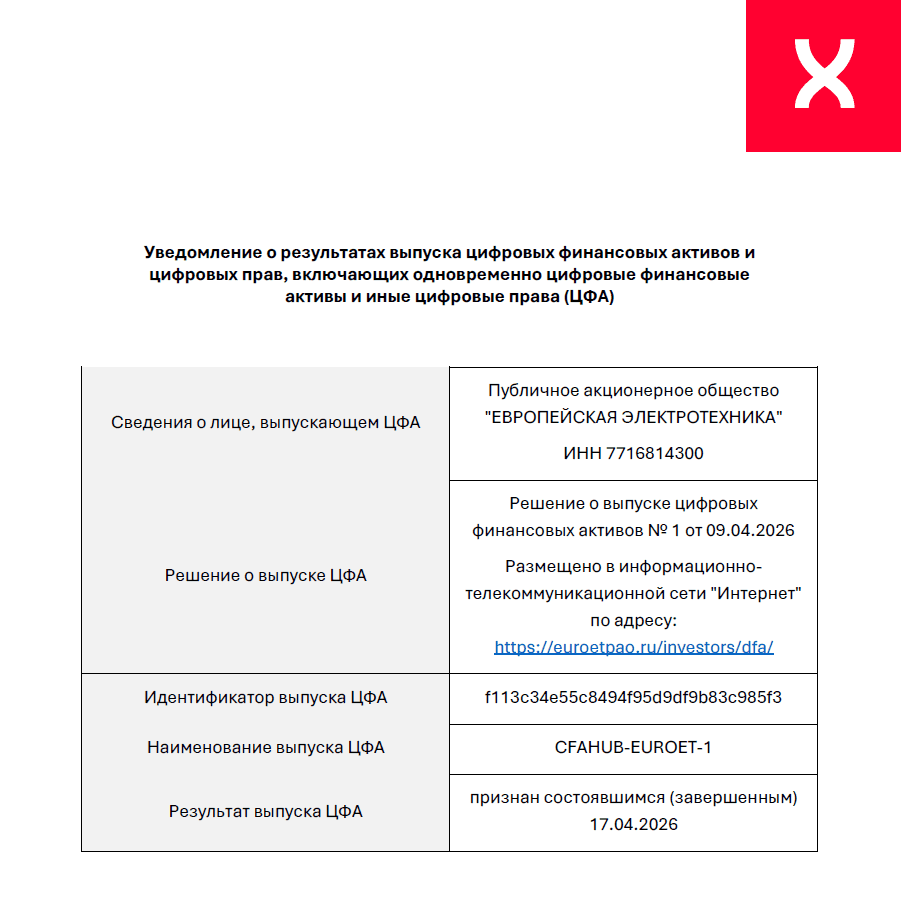

ПАО «Европейская Электротехника» уведомляет о результатах выпуска цифровых финансовых активов

ПАО «Европейская Электротехника» (Группа ОМЗ Перспективные технологии), один из лидеров российского рынка инжиниринга, объявляет о признании дебютного выпуска цифровых финансовых активов (ЦФА) состоявшимся (завершенным) 17.04.2026.

На платформе «ЦФА ХАБ» размещён максимальный объем выпуска ЦФА 200 млн рублей с купонной ставкой 18% годовых и выплатой дохода в конце срока обращения.

Размещение токенизированных активов на платформе «ЦФА ХАБ» стало для «Европейской Электротехники» первым шагом на цифровом финансовом рынке и было организовано в соответствии со стратегией цифровой трансформации технологических компаний Группы ОМЗ.20 апреля

Старт приёма заявок на дебютный выпуск ЦФА

ПАО «Европейская Электротехника» (Группа ОМЗ Перспективные технологии) объявляет о старте приёма заявок на дебютный выпуск цифровых финансовых активов (ЦФА).

Прием заявок продлится с 13 по 17 апреля 2026 года включительно.

Условия выпуска:

Максимальный объем выпуска ЦФА 200 млн рублей,

Купонная ставка КС+3% составляет 18% годовых с выплатой дохода в конце срока обращения выпуска.

Срок обращения 9 месяцев,

Номинальная стоимость одного ЦФА 1000 руб.

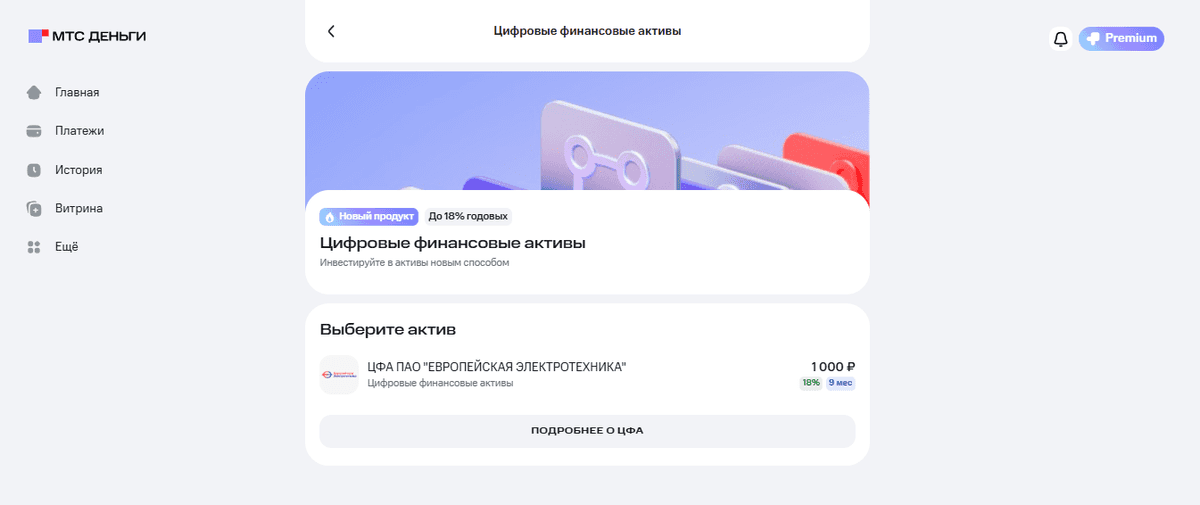

Выпуск размещен на платформе ЦФА ХАБ. Приобрести цифровые финансовые активы ПАО «Европейская Электротехника» можно через мобильное приложение МТС Банка , личный кабинет сервиса «МТС Деньги», а также в интернет-банке.13 апреля

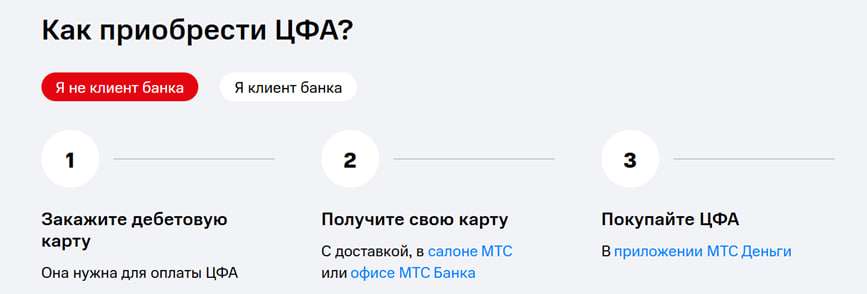

Как приобрести ЦФА ЕЭТ

Как приобрести ЦФА ЕЭТ.

Прием заявок на покупку ЦФА ПАО «Европейской электротехники» начнется с 13 и продлится по 17 апреля 2026 года включительно.

Приобрести цифровые финансовые активы ПАО «Европейской электротехники» можно будет через мобильное приложение МТС Банка , личный кабинет сервиса «МТС Деньги», а также в интернет-банке.

Зарегистрироваться и стать клиентами для дальнейшей покупки ЦФА можно по ссылке.

Купонная ставка КС+3% составляет 18% годовых с выплатой дохода в конце срока обращения выпуска.

Срок обращения 9 месяцев,

Номинальная стоимость одного ЦФА 1000 руб.10 апреля

Дебютный выпуск ЦФА

ПАО «Европейская Электротехника» (Группа ОМЗ Перспективные технологии) объявляет о дебютном выпуске цифровых финансовых активов (ЦФА).

Решение о выпуске долговых ЦФА компании принято на внеочередном заседании Совета директоров ПАО. Выпуск размещен на платформе ЦФА ХАБ . Детали выпуска и условия участия доступны на странице выпуска.

Прием заявок продлится с 13 по 17 апреля 2026 года включительно.

Условия выпуска:

Максимальный объем выпуска ЦФА 200 млн рублей,

Купонная ставка КС+3% составляет 18% годовых с выплатой дохода в конце срока обращения выпуска.

Срок обращения 9 месяцев,

Номинальная стоимость одного ЦФА 1000 руб.

Размещение токенизированных активов станет для «Европейской электротехники» первым шагом на цифровом финансовом рынке и будет организовано в соответствии со стратегией цифровой трансформации технологических компаний Группы ОМЗ.

Генеральный директор ПАО ОМЗ Перспективные технологии Роман Кувшинов: «Рынок ЦФА выглядит перспективно для российских технологических компаний благодаря скорости привлечения капитала, широким возможностям диверсификации инвестиционных источников и гибким параметрам инструмента. В свою очередь, для инвесторов подобный оцифрованный краудлендинг — это простой и удобный способ участия в развитии реального сектора экономики и возможность заработать доходность выше ключевой ставки».

Совершить покупку с 13 апреля/либо зарегистрироваться (для новых клиентов МТС Банка) можно по ссылке.

Как приобрести ЦФА на ЦФА ХАБ — в следующем посте10 апреля

⚡️✅ Прямо сейчас в Москве проходит II Cbonds ЦФА Конгресс

👤В этом году в мероприятии принимают участие более 100 экспертов и профессионалов рынка.

💬 Программа конференции насыщена самыми актуальными темами, а именно:

☑️Итоги рынка ЦФА 2025 и прогнозы — анализ развития, регулирования и первых дефолтов.

☑️Планы на 2026 год — новые возможности и сценарии роста рынка.

☑️Инфраструктура и инвесторы — стратегии платформ (ОИС) и работа с институциональными вложениями.

☑️Практика эмитентов — разбор уникальных выпусков, включая гибридные и некоммерческие ЦФА.

Уже скоро на сайте конференции будут доступны доклады спикеров и фотоотчет.8 апреля