📢⚡️Представляем новый выпуск бюллетеня по ЦФА от Cbonds за май

🔴 Объем рынка ЦФА, находящихся непосредственно в обращении на май, составил 467 млрд руб. при 1 314 выпусках.

🔴 Совокупный объем всех выпущенных с начала развития рынка ЦФА на май достиг 3,8 трлн рублей. Квази-облигационные ЦФА как и раньше формируют подавляющую долю рынка. Объем новых ЦФА составляет 225 млрд руб. при 285 выпусках.

🔴 К маю количество эмитентов выросло до 421. Для сравнения: на конец 2025 года эмитентов было 375. Доля эмитентов ЦФА, не выпускавших облигации осталась равной приблизительно 70%.

👉 Полную версию материала можно изучить здесь.

📌 Раздел по ЦФА на Cbonds – здесь.

Посты по ключевым словам

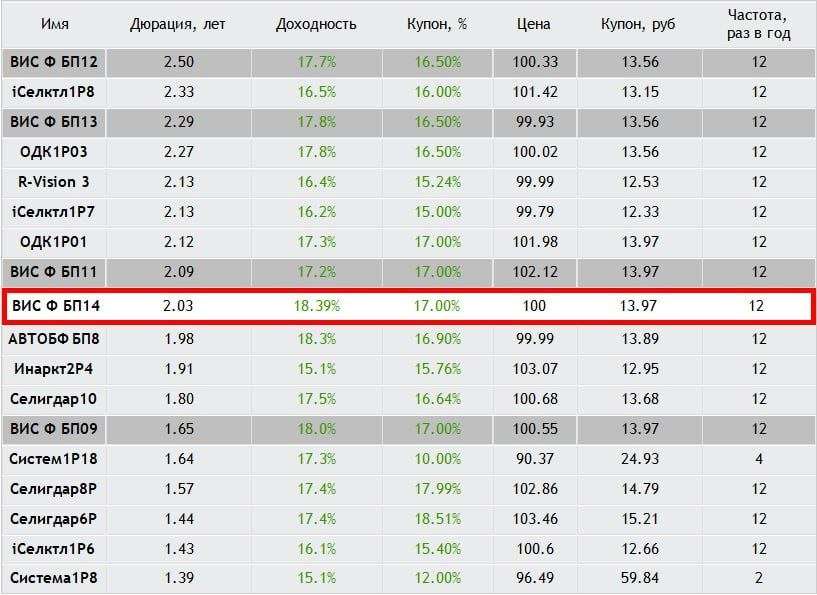

Разбор выпуска: ВИС Финанс БО-П14 — Определяем условия апсайда

Группа "ВИС" - холдинг, который ведет операционную деятельность с 2000 года, работает в основном с использованием механизма государственно-частного партнёрства.

За время работы компания построила около сотни крупных объектов энергетической, промышленной, транспортной, социальной и нефтегазовой инфраструктуры в 23 городах России и Европы.

Параметры выпуска Вис Финанс БО-П14:

• Рейтинг: A+ (прогноз «Стабильный») от Эксперт РА, АА- (НКР, прогноз «Стабильный»)

• Номинал: 1000Р

• Объем: не более 2,5 млрд рублей

• Срок обращения: 2,5 года

• Купон: не выше 17,00% годовых (YTM не выше 18,39% годовых)

• Выплаты: ежемесячно

• Амортизация: нет

• Оферта: нет

• Квал: не требуется

• Дата сбора книги заявок: 04 августа 2026

• Дата размещения: 06 августа 2026

Финансовые результаты за 1 квартал РСБУ за 2026 год:

• Выручка: 810,98 млн рублей. Это на 74,25% больше, чем за аналогичный период 2025 года (465,43 млн рублей).

• Чистая прибыль: 12,56 млн рублей. Рост составил 33,09% по сравнению с I кварталом 2025 года (9,44 млн рублей).

• Активы: 18,3 млрд рублей (против 13,02 млрд рублей годом ранее).

• Капитал и резервы: 142,76 млн рублей — рост на 61,64%.

• Долгосрочные обязательства: 14,47 млрд рублей (+13,09%).

• Краткосрочные обязательства: около 3,69 млрд рублей.

• Чистый долг/EBITDA: 1,8х (без проектного финансирования)

Средняя доходность в рейтинговой группе А+ при сопоставимой дюрации ~ 17%. Однако, наиболее релевантно сравнивать с доходностью предыдущего выпуска эмитента ВИС Финанс БО-П13 $RU000A10FJ16 – 17.83%.

• Со стартовым купоном 17% в выпуске ВИС Финанс БО-П14 присутствует премия порядка 60 базисных пунктов (0.9%) к средней доходности в рейтинговой группе А+ и присутствует премия порядка 60 базисных пунктов (0.9%) к доходности предыдущего выпуска эмитента ВИС Финанс БО-П13.

Премия к доходности ВИС Финанс БО-П13 будет сохраняться до купона 16.5%.

• Эмитент перешел в разряд серийных, выходя с размещениями почти каждый месяц, и это мало нравится инвесторам. Однако, в июле два кредитных агентства подтвердили кредитный рейтинг ВИС Финанс со стабильным прогнозом, что может обнадеживать. Кроме того, в организаторах выпуска замечена Синара, которая часто грешит тем, что продает свои бумаги в стакан, оказывая давление на цену на старте торгов.

Наше мнение:

Считаем, что участие в этом размещении интересно с купоном не ниже 16.75%, что транслируется в эффективную доходность 18.1%, поскольку присутствует премия к доходности более длинного выпуска ВИС Финанс БО-П13.

Если хотите не упустить новые подборки и обзоры свежих выпусков, добро пожаловать в мой канал в MAX. Там делюсь авторскими обзорами по акциям, облигациям, фондам и вообще всем, что кажется интересным. Заходите, будет полезно.

'Не является инвестиционной рекомендациейСегодня в 9:35

🏤 Мегановости 🗞 👉📰

1️⃣ Акционеры Т-Технологий $T одобрили дивиденды за I квартал 2026 года на общую сумму 12,3 млрд ₽, или 4,6 ₽ на акцию, что на 2,2% выше предыдущей

выплаты.

Последний день покупки акций для получения дивидендов — 7 августа.

Операционная чистая прибыль группы без эффекта инвестиции в Яндекс за январь–март выросла на 40% год к году, до 46,5 млрд ₽.

Рост выплаты вместе с прибылью поддерживает последовательность дивидендной политики группы.Вчера в 23:07

Первичное размещение — это не всегда халява. Разбираем все риски и секреты

Инвестиции в облигации остаются классикой: этот инструмент используют как новички, так и опытные игроки. Участие в первичном размещении дает дополнительный доход, но только при условии, что инвестор понимает нюансы таких предложений и может отличить выгодное от заведомо проигрышного.

Зачем компании выпускают облигации? В первую очередь — чтобы занять деньги на комфортных для себя условиях. Банковский кредит часто оказывается дороже и менее гибким, а выпуск бумаг позволяет эмитенту самому задавать параметры: сумму, процентную ставку и сроки.

И это не единственный плюс. Первичное размещение создает информационный шум вокруг компании: о нем пишут СМИ, говорят эксперты, инвесторы начинают присматриваться к бизнесу. Часто это становится первым шагом перед более серьезным событием — выходом на IPO. Долговой рынок позволяет компании «показать себя» инвестиционному сообществу, и только затем выходить с акциями.

Какие бывают первичные размещения:

• Букбилдинг;

• Аукцион по ставке купона;

• Аукцион по цене размещения;

• Прямое размещение или режим Z0 (параметры выпуска фиксированы).

На российском рынке наиболее распространены букбилдинг и прямые размещения — особенно у эмитентов с более низкими рейтингами.

Как на этом можно заработать?

• Букбилдинг часто оказывается лучшим выбором для тех, кто хочет войти в облигации с хорошей доходностью до их появления на вторичке и при этом сохранить контроль. В ходе сбора заявок эмитент и организатор видят реальный спрос. Если интерес высокий, итоговая ставка купона может оказаться ниже первоначального диапазона, и вы зафиксируете доходность, более выгодную для эмитента (но не факт, что для вас).

Здесь важно помнить: если спрос окажется избыточным, ставку могут снизить, и ваша заявка с более высокой доходностью может не сработать. К тому же при высоком спросе вашу заявку могут удовлетворить не полностью — так работает аллокация.

• Аукцион по ставке купона подойдёт тем, кто не боится неопределённости и хочет жёстко зафиксировать свою ставку. Вы подаёте заявку с конкретной цифрой, и если она оказывается ниже ставки отсечения, установленной эмитентом, — бумага ваша. Риск в том, что если все подадут слишком низкие ставки, эмитент может удовлетворить их все, и тогда объём размещения сформирует буквально пара крупных игроков. Для розничного инвестора это означает, что шансы на получение бумаг могут стать минимальными.

• Аукцион по цене размещения встречается реже. Он может быть интересен, если вы уверены в эмитенте и хотите заранее зафиксировать цену покупки, зная, что ставка купона уже определена. Вы выбираете цену — выше или ниже номинала, — и если эмитент её принимает, сделка состоялась. Риск: если спрос низкий, эмитент может не утвердить вашу цену, и заявка останется неисполненной.

• Прямое размещение (режим Z0) — самый прозрачный вариант. Эмитент заранее фиксирует все параметры: купон, объём, цену, срок. Инвестор подаёт заявку, и она исполняется в тот же день (расчёты T+0). Если в первый день весь объём не раскупили, размещение продолжается — можно «докупать» бумаги на первичке, пока выпуск полностью не выберут или не истечёт установленный срок.

Как видите, универсального рецепта не существует — каждый формат имеет свои сильные стороны, и выбор зависит от вашей стратегии, готовности к риску и конкретной ситуации. В разных обстоятельствах выигрывает свой подход.

Покупая облигации, важно помнить: риск — неотъемлемая часть этого инструмента, и он растёт вместе с доходностью. От выбора эмитента зависит многое — вплоть до сохранности ваших средств. В условиях растущего числа дефолтов я настоятельно рекомендую прочитать мой пост, в котором разобраны ключевые моменты выбора надёжных заёмщиков.

Если хотите не упустить новые подборки и обзоры свежих выпусков, добро пожаловать в мой канал в MAX. Там делюсь авторскими обзорами по акциям, облигациям, фондам и вообще всем, что кажется интересным. Заходите, будет полезно.

'Не является инвестиционной рекомендациейВчера в 12:06

Оферта в облигациях: досрочный выкуп для гибкости вложений

Облигация — это не всегда про «купил и жди погашения». Иногда можно выйти раньше — и это предусмотрено самим выпуском. Разбираемся, как это работает 👇

Оферта — это право (но не обязанность❗️) досрочного выкупа облигации до даты погашения на заранее оговоренных условиях. Инициировать досрочный выкуп может как эмитент, так и инвестор. Отсюда два типа оферт:

📌 Call-оферта — это право эмитента досрочно выкупить облигации у инвесторов (то есть инициатива у эмитента). У биржевых облигаций чаще всего встречается именно такой механизм.

📌 Put-оферта — это право инвестора потребовать досрочного выкупа у эмитента (то есть инициатива у инвестора).

У внебиржевых облигаций, андеррайтером по которым выступает ПАО «НФК-Сбережения», — только put-оферта, то есть решение о досрочном выходе из бумаги принимает именно инвестор. Это даёт гибкость и контроль сроков: инвестор может досрочно вывести деньги, не дожидаясь даты погашения. Досрочное погашение облигации может быть выгодно, если финансовая цель — короче, чем срок до погашения облигации. Например, финансовая цель инвестора — накопить первоначальный взнос на квартиру за 3 года. Покупая 10-летние облигации, инвестор сможет предъявить их к выкупу к нужному сроку.

Как это работает на практике: чтобы получить деньги досрочно, инвестору достаточно подать поручение на выкуп. Дальше эмитент просто выкупает облигацию в оговоренный срок. Выкуп происходит по номиналу, кроме того, инвестор получает все причитающиеся до выкупа купоны — таким образом, доходность облигации не падает.

Оферты во внебиржевых облигациях, андеррайтером по которым выступает ПАО «НФК-Сбережения», можно разделить по сроку выкупа на короткую, среднюю и длинную.

⏱ Короткая — облигации приобретаются эмитентом в 30-й рабочий день с даты окончания купонного периода, в котором подано поручение на выкуп.

⏱ Средняя — выкуп на 90-й календарный день с даты окончания купонного периода.

⏱ Длинная — выкуп на 365-й календарный день с даты окончания купонного периода.

Тип оферты по каждому выпуску можно узнать заранее — он указан в карточке облигации в магазине финансовых продуктов.

✅Таким образом, put-оферта во внебиржевых облигациях позволяет инвестору сочетать получение дохода от владения длинной долговой бумагой с возможностью досрочного вывода денежных средств для гибкости инвестиций или при возникновении каких-либо непредвиденных обстоятельств. Доходность при этом сохраняется ☝️

Выбрать и купить внебиржевые облигации, андеррайтером по которым выступает ПАО «НФК-Сбережения», можно в нашем магазине финансовых продуктов.29 июля

Уже сегодня состоится онлайн-семинар «Интервью с эмитентом LidOil»

27 июля в 11:30 мы проведем онлайн-семинар, посвященный предстоящему облигационному выпуску международной нефтяной компании LidOil.

В ходе семинара спикеры расскажут об операционных результатах, планах по развитию флота, стратегии работы на международных маршрутах, а также о параметрах готовящегося облигационного выпуска.

🎤Спикеры:

🔵 Джереми Руссо, Член совета директоров, операционный директор;

🔵 Сергей Димитрович, Член совета директоров, партнер компании.

🎤Модератор:

🔵 Сергей Лялин, основатель Cbonds.

⏰ Успейте присоединиться!

Дата: 27 июля

✔️ Участие бесплатное.

➡️ Зарегистрироваться можно здесь.27 июля

Пять простых правил успешного инвестирования в облигации

Друзья, рад представить запись моего выступления на конференции с темой по облигациям. Там я подробно описал принципы, которые помогут вам не нарваться на дефолты облигаций и получить дополнительную доходность. Крайне полезное видео.

🌐 YouTube: https://youtu.be/bPnTapoymco

🌐 VK Видео: https://vkvideo.ru/video-148221312_456239648

🌐 Rutube: https://rutube.ru/video/private/725e3c6509a060b79125508ad5a01b3d/?p=eSVnhsicXP6wiTN_qF_42A

🌐 Дзен: https://dzen.ru/video/watch/6a65a583bee7b0779cc9580b

Тайминги:

03:28 Диспозиция и ставка ЦБ

06:15 I правило

08:39 II правило

10:42 III правило

17:27 IV правило

20:33 V правило

22:11 Выводы

❤️ Ваш лайк и позитивный комментарий под видео - лучшая поддержка для меня. Спасибо!26 июля

🌞Выплата купона в июле

24 июля 2026 года Группа компаний «А101» исполнила обязательства по выплате 7-го купонного дохода по облигациям двух выпусков: А101 БО-001Р-02 и А101 БО-001Р-03.

$RU000A10DZU7 $RU000A10DZT9

● Ставка фиксированного купона: 17% годовых.

● Ставка плавающего купона: ключевая ставка + 4%.

📊Срок обращения двух выпусков до декабря 2027 года.

🗓️Следующая выплата по графику: 24 августа 2026 года. Сроки зачисления купонных доходов зависят от условий вашего брокера.

P.S. В настоящее время в обращении находятся три выпуска биржевых облигаций Группы компаний «А101».

#А10124 июля