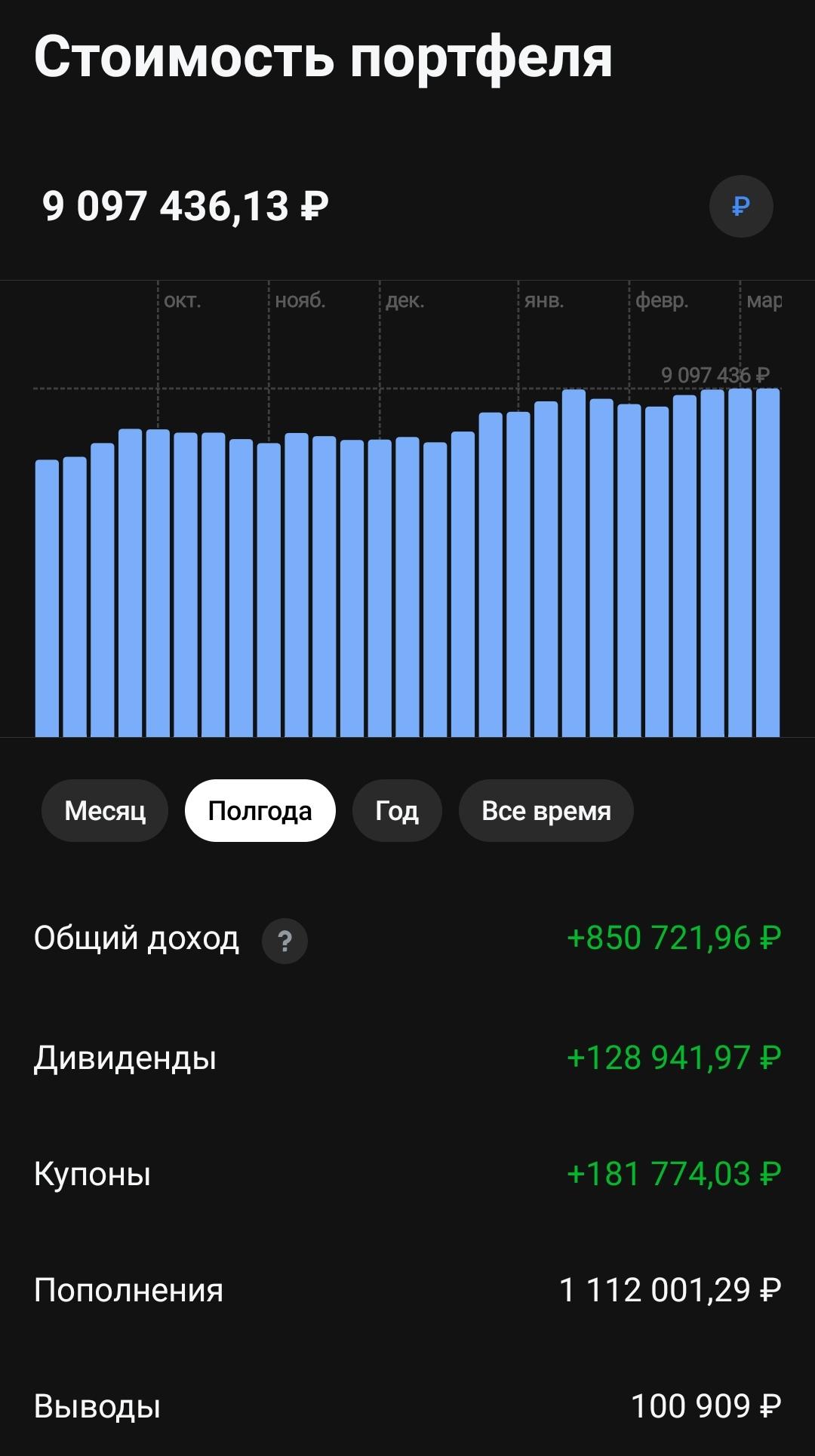

💡Отчет за январь – февраль 2025 года. Давно не делал больших полноценных отчетов по своему портфелю. Не знаю, стоит ли их вообще делать? Пишите свое мнение. С начала года портфель вырос с 8855 до 9327 тыс рублей. Рост составил 472 тыс рублей. А с начала 2024 года – 1933 тыс рублей. Тут конечно же решают пополнения, дивиденды, купоны и концентрация в отдельных бумагах. Хотя конечно же все не растет так как я хотел бы). Индекс Мосбиржи с конца декабря 2024 года вырос уже на 36 процентов, так что по сути все выросло. А если вы еще и покупали акции начиная с мая 2024 года и не продавали их, как это делал я, то этот рост вы вряд ли пропустили. $TMOS Основным драйвером роста остается геополитика. Поэтому для многих торговля по новостям – это сейчас самое простое и результативное. Впереди еще и дивидендный сезон. Ожидаются высокие урожаи, надои, но компании отчитываются с переменным успехом. Скорее все в ожидании перемирия и снижения ключевой ставки. Хотя прогнозы неоднозначные. Думаю что перемирие все равно наступит, возможно даже скоро. А ставку все равно снизят, возможно даже в этом году. Вот такой максимально расплывчатый прогноз). Отдельные небольшие портфели ( Пенсионный, #pocket_money, облигационный) пока так же неплохо растут. Стратегии тоже в росте и пробивают свои исторические максимумы. &Пенсионный портфель RUB &Облигационная пенсия В августе 2024 года я писал, что «если держать крепкие компании без сильных проблем с долгами, то можно жить с этим достаточно долго. Дивиденды будут платиться, а все остальное со временем нормализуется. Рынок начнет расти, тогда можно будет и выкупать падение. Кэш есть, его я специально держу под эти цели». Пока все идет по плану. 💡Купоны. Дивиденды. За январь получил в виде дивидендов 25,4 тыс рублей, а купонами 31,2 тыс. За февраль – дивиденды – 0,4 тыс, купоны - 32,8 тыс. Февраль исторически не очень дивидендный месяц. Но зато купонная доходность понемногу растет. По сравнению с прошлым годом видно существенный рост. Всего за 2 месяца – 89,9 тыс рублей. Основные дивиденды получил от Татнефти, Роснефти и Фосагро. Думаю что див доходность большого дивидендного сезона должна порадовать больше, чем в прошлом году. Все дивиденды и купоны продолжаю реинвестировать. Всем хорошего дня.

#купоны #дивиденды #30letniy_pensioner #портфель #пульс_оцени #отчет