Фосагро - ожидаемо слабый отчет за 2024 год

Помните я регулярно затрагиваю тему цикличности в секторе удобрений? Так вот цены на них на споте активно восстанавливаются, что может стать отправной точкой для роста финансовых показателей компаний. Сегодня разбираем отчет компании Фосагро за полный 2024 год. Заодно прикинем перспективы отрасли.

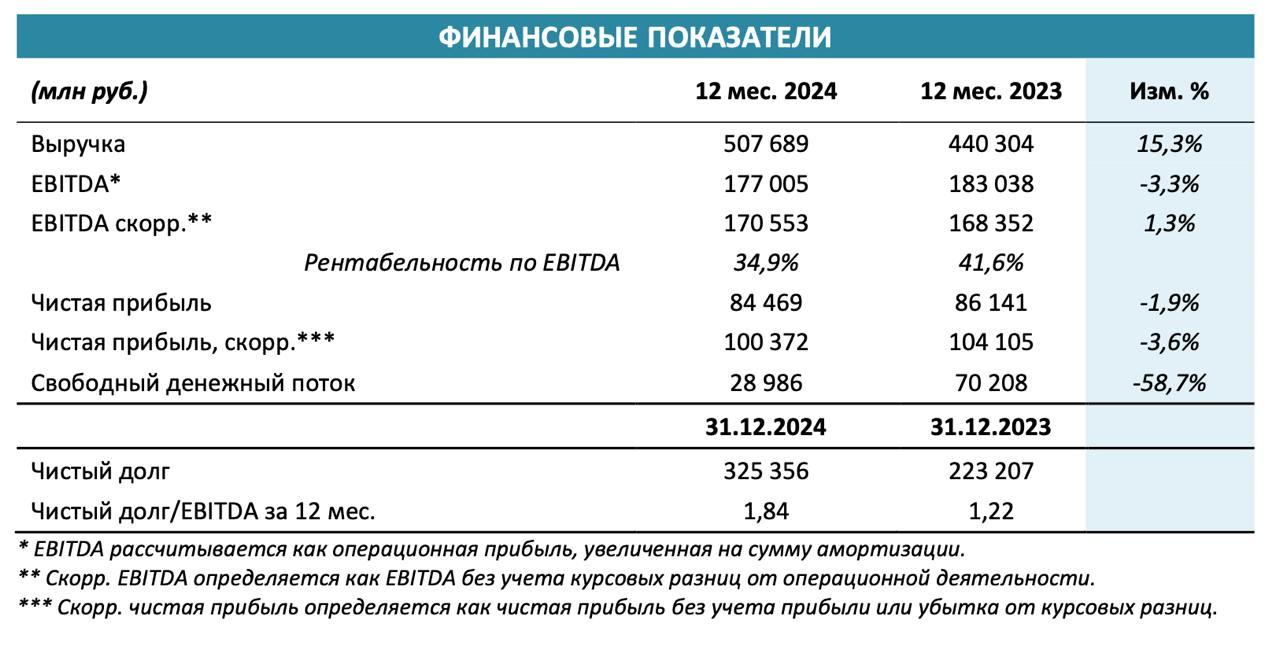

Итак, выручка компании за отчетный период выросла на 15,3% до 507,7 млрд рублей. Такая динамика обусловлена ростом объемов производства и продаж фосфорных удобрений, а также восстановлением цен на них, о котором говорил выше. Так, средняя цена на MAP в 2024 году благодаря росту спроса подскочила с $517/т до $555/т, FOB, Балтика. В 4 квартале цена подросла до $582/т.

В конце 2024 года цены на азотные удобрения находились под давлением за счет окончания сезона в Латинской Америке и слабой сезонной активности в Европе. Однако доля азотных удобрений в производстве Фосагро едва превышает 20%. В случае коррекции цен на природный газ (основное сырье), спрос и цены могут также начать восстановление уже в 2025 году.

С расходной частью дела обстоят чуть хуже. За 2024 год себестоимость продаж выросла сразу на 24,7%, административные и коммерческие расходы на 28,8%. Все это привело к снижению операционной прибыли со 150 до 140 млрд рублей. А вот снижение убытка по курсовым разницам на 10 ярдов и налога на прибыль на 4, позволили вытянуть чистую прибыль до уровня 2023 года в 84,5 млрд рублей.

Фосагро все еще находится в стадии активных капвложений, связанных с реализацией крупных инвестиционных проектов. Это является краеугольным камнем в формировании свободного денежного потока. Тот, за 2024 году снизился на 58,7% до 29 млрд рублей. Такая динамика не стала для нас откровением, так как уже отражалась в отчете за 9 месяцев. Однако за ней надо бы последить, потому что именно она влияет на снижение дивидендных выплат.

За 2024 год акционеры получили лишь 429 рублей в качестве дивидендов или 7,3% доходности. Думаю, что за первый квартал 2025 году доходность не превысит 1%. Этому также поспособствует растущий долг. За год он вырос на 100 ярдов, приведя мультипликатор ND/EBITDA к уровню в 1,8x. Так что не назвал бы инвест-идею по Фосагро лучшей в 2025 году, но намек на разворот тренда присутствует.

❗️Не является инвестиционной рекомендацией