🔥 Формирую пассивный доход на купонах. Мой портфель облигаций на 30 января 2026

В периоды отсутствия дивидендов, облигации спасают мой портфель и приносят регулярный денежный поток. который требует моя внутренняя обезьяна, с ней тяжело спорить, поэтому выделил ей 10% от портфеля для облигаций, пусть играется. Сегодня смотрим актуальный состав бондового портфеля, поехали.

💼 Мой портфель

В своем портфеле я раздал разным классам активов свои целевые значения, которые использую ориентиром при принятии решения о покупках. В идеале: 85% - акции, 10% - облигации, 5% - золото. На сегодняшний день пропорции выглядят следующим образом:

● Акции: 88,9%

● Облигации: 5,9%

● Золото: 4,1%

В облигациях 5,9 % от общего. Туда входят корпораты, замещайки и ОФЗ, а из чего состоит портфель акций, смотрите тут.

💼 По типу

● Корпоративные: 80,3%

● Государственные: 19,7%

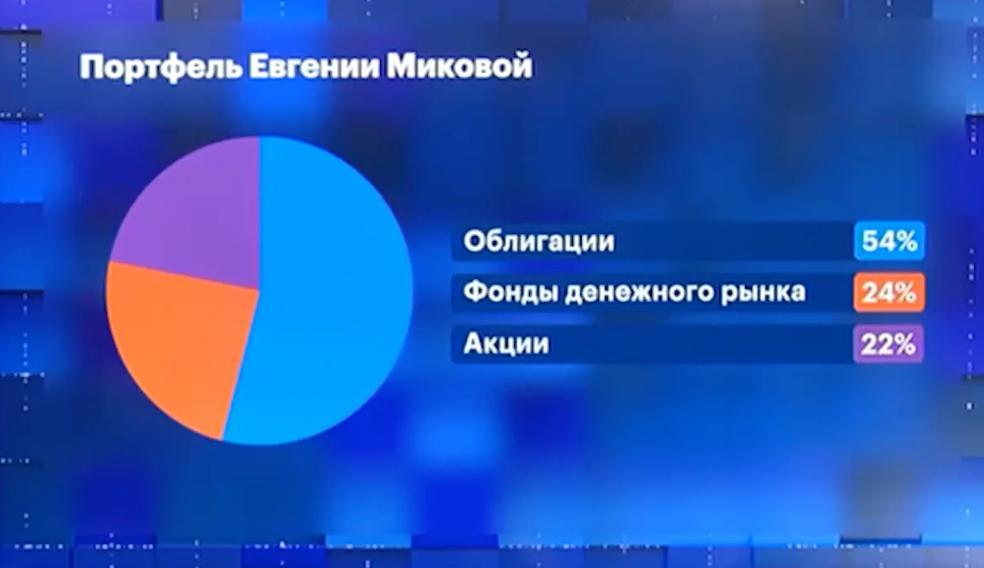

Портфель облигаций

Корпоративные облигации (рублевые): 52,5%

Здесь преимущественно облигации с ежемесячными купонами для создания кешфлоу в свой портфель, который постепенно увеличивается, чуть ниже покажу динамику. Рейтинг желательно не ниже BBB, отдаю предпочтение облигациям без оферт и амортизаций. Купил, забыл, купоны получай, ну или дефолт.)

Корпоративные облигации (замещайки): 28%

Добро пожаловать в секту свидетелей верующих в ослабление рубля. Аналитики упорно твердили про доллар по 95-100, а вышло, что зеленая братская бумажка торгуется по 76 ₽ за штуку. Но с таким рублем и экспортерам, и бюджету, что, естественно, еще важнее, далеко не уехать и не поможет никакое обеление экономики. Поэтому ждем постепенного снижения ключевой ставки и плавного ослабления рубля.

Государственные облигации (ОФЗ): 19,6%

Тут два варианта, которые я собираю. Первый. Для получения стабильного денежного потока каждый месяц. Здесь пришлось собрать шесть выпусков, чтобы закрыть весь год. Более подробно про пассивный доход на ОФЗ писал здесь. Второй вариант – это ОФЗ под переоценку тела облигации в момент снижения ключевой ставки.

Денежный поток, состоящий из купончиков

● Май: 359 ₽

● Июнь: 425 ₽

● Июль: 755 ₽

● Август: 962 ₽

● Сентябрь: 1 283 ₽

● Октябрь: 1 541 ₽

● Ноябрь: 1 352 ₽

● Декабрь: 2 121 ₽

● Январь: 1 303 ₽

С увеличением капитала, доля облигаций будет расти в абсолютном выражении, следовательно, и стабильный денежный поток тоже со временем увеличится.

Почему 10%? В одном из исследований от УК Доход сравнивали, какое соотношение классов активов дало инвестору большую доходность за последние 20 лет. Выяснилось, что 90/10 (акции/облигации) обогнало все другие варианты и даже, Боже упаси, вклады. В эпоху монетарного безумия (примерно с 2020 года, когда шандарахнул ковил и в странах посыпались с неба вертолетные деньг) по-новому заиграли металлы, а точнее золото, поэтому и без золота в портфеле никак.

Один из рисков, который просто зашит в облигации - это риск инфляции, как раз из-за пресловутой мягкой монетарной политики стран (печатают бабки на свои хотелки, обесценивая валюты своих стран и затаривая в свои резервы золотишко, так как желтый металл конечен в своей добыче и от этого становится более ценным).

Еще у инвесторов память, конечно, как у рыбок. Все уже забыли, что были вклады под 5%, и облиги, которые давали плюс-минус схожую доходность. Да, в моменте, все отлично и инструменты с фиксированной доходностью всех обыграли, но все циклично и не стоит об этом забывать. Поэтому с осторожностью добавил 10% облигаций в свой портфель, а уж копить в них на свою пенсию, старость и формировать в бондах капитал, увольте. Из той же серии слабоумия и отваги.

В облигациях минимальная концентрация на одном эмитенте. Как говорится, ну дефолтнется и дефолтнется, с кем не бывает. Даже в последней истории с Уральской сталью, из-за того, что доля была микроскопическая, я совершенно не переживал, а они в итоге, и купон выплатили, и погасились. А у кого-то стало меньше нервных клеток от переживаний. Не надо так.

Всех обнял! 💙

Еще больше интересного в моем телеграм-канале. Подписывайтесь, чтобы не потеряться, в нем рассказываю о своих покупках, обозреваю актуальные новости, делюсь своим опытом инвестирования.

❗ Сервис, где веду учет инвестиций!

💘 Полезное:

Надежные облигации с рейтингом А

9 доходных облигаций с купонами до 24%

11 облигаций с высоким рейтингом ААА