❄️Выплата купона в январе

26 января 2026 года Группа компаний «А101» выплатит свой 1-й купон по двум выпускам облигаций А101 БО-001Р-02 и А101 БО-001Р-03.

$RU000A10DZU7 $RU000A10DZT9

— Ставка фиксированного купона: 17% годовых.

— Ставка плавающего купона: ключевая ставка + 4%.

📊Срок обращения двух выпусков до декабря 2027 года. Сейчас облигации ГК «А101» торгуются с эффективной доходностью в 18,38% и 17,52% соответственно..

🗓️Следующая выплата по графику: 24 февраля 2026 года.

P.S. Сроки зачисления купонов зависят от условий вашего брокера.

#А101

Посты по ключевым словам

Фиксируем доходность: подборка облигаций под цикл снижения ключевой ставки

Рынок ОФЗ перешел в активную фазу роста: индекс RGBI взлетел на 1,4% за два дня. Причина — сигналы от правительства о серьезном сокращении расходов. Для нас это маркер: бюджетный консерватизм дает ЦБ карт-бланш на снижение ставки. Следовательно, доходности падают, а котировки бумаг ползут вверх. Те, кто внимательно читает мои посты, смогли воспользоваться этой ситуацией и неплохо заработать на росте котировок, не считая полученных купонов.

Для долгосрочных инвесторов также наступает удачный момент для фиксации доходности. Пик процентных ставок, вероятно, пройден: регулятор сигнализирует о готовности смягчать денежно-кредитную политику по мере замедления инфляции. В этой логике разумно захеджироваться от будущего снижения ставок, купив облигации с фиксированным купоном сегодня.

Я собрал подборку эмитентов, чьи бумаги сейчас торгуются с премией за риск. Это знакомые рынку компании, которые я давно отслеживаю. Помимо привлекательной доходности к погашению, эти выпуски дают хороший потенциал для торговли на ожиданиях рынка: при улучшении риторики ЦБ они могут вырасти в цене, что позволит зафиксировать прибыль досрочно.

📍 Топ-14 облигаций под цикл снижения ключевой ставки:

• ГЛОРАКС 001Р-05 #RU000A10E655 (ВВВ) Доходность — 20,77%. Купон: 20,50%. Текущая купонная доходность: 19,58% на 3 года 3 месяца. Выплаты: ежемесячно

• Воксис 001P-03 #RU000A10BW39 (ВВВ+) Доходность — 24,18%. Купон: 24,00%. Текущая купонная доходность: 22,64% на 3 года 2 месяца, ежемесячно, имеется амортизация

• ГК Самолет БО-П18 #RU000A10BW96 (А-) Доходность — 22,60%. Купон: 24,00%. Текущая купонная доходность: 21,88% на 3 года 2 месяца, ежемесячно

• ЭкоНива 001Р-01 #RU000A10EJZ8 (А+) Доходность — 17,76%. Купон: 16,75%. Текущая купонная доходность: 16,62% на 2 года 11 месяцев, ежемесячно

• Борец Капитал 001Р-05 #RU000A10EK71 (А-) Доходность — 20,16%. Купон: 18,50%. Текущая купонная доходность: 18,48% на 2 года 11 месяцев, ежемесячно

• АРЕНЗА-ПРО 001P-07 #RU000A10EAB8 (ВВВ) Доходность — 18,45%. Купон: 19,00%. Текущая купонная доходность: 18,07% на 2 года 11 месяцев, ежемесячно, имеется амортизация

• Селигдар 001Р-10 #RU000A10EC22 (А+) Доходность — 17,70%. Купон: 16,65%. Текущая купонная доходность: 16,37% на 2 года 10 месяцев, ежемесячно, имеется амортизация

• Вис Финанс БО-П11 #RU000A10EES4 (А+) Доходность — 17,60%. Купон: 17,00%. Текущая купонная доходность: 16,63% на 2 года 10 месяцев, ежемесячно

• Софтлайн 002Р-02 #RU000A10EA08 (ВВВ+) Доходность — 19,25%. Купон: 19,50%. Текущая купонная доходность: 18,75% на 2 года 9 месяцев, ежемесячно

• Аэрофьюэлз 003Р-01 #RU000A10E4Y1 (А-) Доходность — 19,12%. Купон: 20,00%. Текущая купонная доходность: 18,71% на 2 года 4 месяца, 4 раза в год

• АФК Система 002P-06 #RU000A10DPW4 (АА-) Доходность — 17,26%. Купон: 17,75%. Текущая купонная доходность: 17,09% на 2 года 2 месяца, ежемесячно

• ВУШ 001P-05 #RU000A10E6D0 (А-) Доходность — 24,02%. Купон: 22,00%. Текущая купонная доходность: 21,67% на 1 год 10 месяцев, ежемесячно

• реСтор 001Р-03 $RU000A10E7K3 (А-) Доходность — 18,85%. Купон: 18,75%. Текущая купонная доходность: 18,27% на 1 год 10 месяцев, ежемесячно

• Полипласт АО П02-БО-13 #RU000A10DZK8 (А) Доходность — 18,46%. Купон: 19,45%. Текущая купонная доходность: 18,56% на 1 год 10 месяцев, ежемесячно.

📍 Главный триггер впереди — заседание ЦБ 20 марта. Рынок гадает: будет минус 0,5 п.п. или сразу 1 п.п. Пока консенсус за мягкий вариант, но все зависит от данных по инфляции и по инфляционным ожиданиям на следующей неделе.

Если цифры выйдут слабыми, рынок перепишет сценарий на более агрессивное смягчение, и ралли продолжится. Внимательно следим за новыми вводными, сейчас реакция на них будет повышенная. Всех благодарю за внимание и поддержку постов.

✅️ Еще больше торговых идей и аналитики по рынку можно найти здесь: МАХ | Telegram. Присоединяйтесь!

'Не является инвестиционной рекомендациейСегодня в 16:52

📈Инвестировать в коммерческую недвижимость проще, чем кажется

Это снова доказал Александр Бабенков, менеджер по продажам коммерческой недвижимости ГК «А101», на встрече «Инвестиции в коммерческую недвижимость А101: практика и расчёты 2.0».

💡Вместе с Александром все участники семинара прошли путь от выбора помещения до расчёта финансовой модели инвестиционного проекта.

📌Основные темы:

— Как не ошибиться с выбором: критерии поиска помещения под определённые цели.

— Экономика сделки: разбор влияния ставки ЦБ, инфляции и налогов.

— Выбор арендатора: как ниша зависит от метража и где искать надёжных партнёров.

— Финансовая модель: разбор расчётов себестоимости и доходности на реальных примерах.

— Путь инвестора: как проходит сделка от идеи до покупки.

💵Это уже не первая встреча. И в этот раз было много опытных инвесторов, которые пришли, чтобы ещё глубже изучить тему. Так обучение дополнилось кейсами, обменом опытом и контактами.

🔥Мы будем дальше развивать этот формат и планируем сделать его регулярным.

$RU000A108KU4 $RU000A10DZU7 $RU000A10DZT9

#А101Сегодня в 14:20

Русагро. Отчет за 2025 по МСФО

Тикер: #RAGR

Текущая цена: 116

Капитализация: 111.2 млрд

Сектор: Агропищепром

Сайт: https://www.rusagrogroup.ru/ru/investoram/

Мультипликаторы (LTM):

P\E - 5.57

P\BV - 0.43

P\S - 0.28

ROE - 7.66%

ND\EBITDA - 3.38

EV\EBITDA - 5.37

Акт.\Обяз. - 1.88

Что нравится:

✔️рост выручки на 16.6% г/г (340.1 → 396.5 млрд);

Что не нравится:

✔️отрицательный FCF снизился в 3.1 раза г/г (-14.4 → -45 млрд);

✔️чистый долг увеличился на 25.6% п/п (150.9 → 189.5 млрд). ND\EBITDA ухудшился с 2.73 до 3.38;

✔️чистая прибыль уменьшилась на 51.5% г/г (41.2 → 20 млрд);

✔️нетто проц расход -9.6 млрд против дохода +0.1 млрд в 2024;

✔️среднее соотношение активов к обязательствам;

✔️рост дебиторской задолженности на 37.3% г/г (79.3 → 108.8 млрд);

Дивиденды:

Дивидендная политика предусматривает выплаты дивидендов в размере не меньше 50% чистой прибыли.

Прогноз на 2025 отсутствует.

Мой итог:

Операционные показатели за 2025 по сегментам (г/г в тыс т).

Масложировой (доля в выручке 56.9%):

- производство -16% (1108 → 931);

- продажи потребительской продукции -8.7% (504 → 460);

- продажи промышленной продукции -3.5% (2062 → 1990).

Снижение объемов связано с остановкой производства Аткарского МЭЗ на модернизацию. Он был запущен в январе 2026 года.

Мясной (доля в выручке 25.6%):

- производство +64.6% (231 → 417);

- продажи +64.8% (189 → 353).

Помимо органического роста такое увеличение обусловлено консолидацией результатов группы «Агро-Белогорье».

Сахарный (доля в выручке 18.6%):

- производство -15% (1049 → 892);

- продажи +3.5% (1071 → 1108).

Снижение производство связано с более низкой дигестии сахарной свеклы в сезоне 2025/26.

Сельскохозяйственный (доля в выручке 15%):

- продажи зерновых +46.6% (1020 → 1495);

- продажи масленичных +4.8% (414 → 434);

- продажи сахарной свеклы +12.7% (4070 → 4588).

Можно отметить, что динамика продаж зерновых и масленичных сильно лучше в сравнении с данными за 9 месяцев, тогда как по сахарной свекле наоборот просадка.

Выручка выросла как органически, так и по причине консолидации «Агро-Белогорье». Чистая прибыль снизилась на фоне сильно выросшей себестоимости (+24.1%, 259.2 → 321.8 млрд), уменьшения прочих опер. доходов (в 2024 было 18 млрд прибыли от приобретения дочерних предприятий), появления нетто процентного расхода и повышенной эффективной ставки налога на прибыль (13 → 20%).

FCF уменьшился в разы на разнонаправленности. Во-первых, OCF -9.5 млрд против +15.2 млрд в 2024. Во-вторых, кап. затраты выросли на 20.1% г/г (29.6 → 35.5 млрд). Также неприятно, что увеличилась долговая нагрузка на фоне роста чистого долга и почти не изменившейся EBITDA.

Но на текущий момент основным фактором риска остается факт судебных тяжб с мажоритариями компании. В марте 2025 были арестованы основатель холдинга Вадим Мошкович и бывший гендиректор Максим Басов по обвинению в мошенничестве и даче взятки. Срок ареста несколько раз продлевался и следующая дата 26 марта. Как разрешится эта ситуация? Будет ли у компании новый мажоритарий? Ответов пока нет, и эта неопределенность давит на котировки.

При этом есть потенциальные драйверы роста. Во-первых, Русагро последнее время расширяет свой земельный банк (в 2025 на 16.1% до 815 тыс га, и в 2026 еще +5.2 тыс га). Во-вторых, возможный рост цен на агропродукцию на фоне СВО и событий на Ближнем Востоке. Для примера в Украине за 2025 сократился экспорт зерновых масленичных на 21%. А начавшийся конфликт на БВ только усугубляет ситуацию. Рост цен бензин, диз. топливо и удобрения будет давить на себестоимость. Да и вообще может испортить весеннюю посевную на Украине. В-третьих, процентная нагрузка будет постепенно снижаться за счет снижения ключевой ставки.

С учетом увеличившейся долговой нагрузки вряд ли стоит ожидать дивиденды за 2025 год. За 2024 акционеры решили их не выплачивать и направить средства на развитие и инвестпроекты.

Для себя решил, что готов мириться с рисками ради возможного апсайда. Акции держу в портфеле с долей 2.81% (лимит - 3%). Расчетная справедливая цена - 151 руб (без поправки на риск).

*Не является инвестиционной рекомендацией

Присоединяйтесь также к моему Телеграм каналуСегодня в 5:41

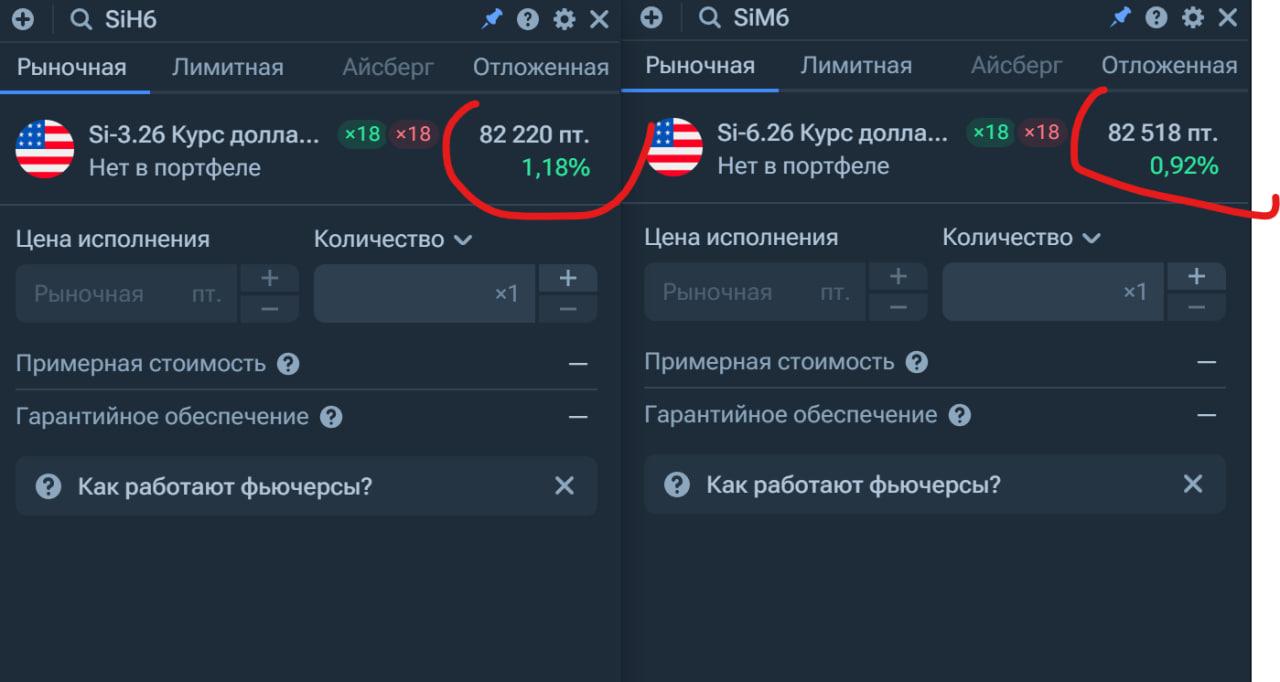

Синтетический валютный депозит на 3 месяца: как можно извлечь доходность 13% годовых в долларах США

На российском рынке валютных фьючерсов за 2 дня до экспирации мартовского контракта Si-3.26 сложилась уникальная ситуация. Жесткая денежно-кредитная политика ЦБ при ставке 15,5% в сочетании с аномально низким контанго во фьючерсах USD/RUB позволяет создать синтетический валютный депозит с доходностью на уровне 13% годовых. Эта стратегия позволяет не только хеджировать валютные риски, но и получать дополнительную рублевую доходность, значительно превышающую ставки по валютным вкладам и замещающим облигациям.

Механика стратегии

Для реализации стратегии открывается 2 позиции

Длинная позиция во фьючерсе (Si-6.26): Обеспечивает привязку капитала к курсу доллара. Фонд денежного рынка (LQDT): Размещение свободного рублевого остатка (свыше гарантийного обеспечения) под ставку, близкую к ключевой.

Согласно текущим биржевым котировкам цена Si-3.26: 82 220 пт. Цена Si-6.26: 82 518 пт.

Спред между контрактами составляет 300 пунктов (около 0,36% за квартал). В годовом исчислении стоимость удержания валютной позиции (ролловер) обходится в 1,2–1,4%.

При размещении кэша в LQDT под 15,5% годовых и стоимости роллирования фьючерса в 1,2%, инвестор получает чистый положительный спред в размере 13% годовых в рублях (с учетом требований по ГО). Эти проценты начисляются «сверху» к любой валютной переоценке. Фактически, рынок доплачивает за ожидание девальвации.

Риски по сделке

Несмотря на привлекательность, стратегия требует дисциплины. При резком укреплении рубля по фьючерсу будет списываться убыток. Необходимо поддерживать запас ликвидности в LQDT (минимум 2 размера ГО), чтобы избежать маржин колл.

Если ЦБ неожиданно начнет цикл смягчения ДКП, доходность рублевой части LQDT снизится, что сократит доходность стратегии.

К моменту экспирации в июне спред между фьючерсом и спотом может измениться. Однако при удержании позиции до конца контракта этот риск нивелируется схождением цен.

Не является индивидуальной инвестиционной рекомендацией (ИИР). Материал носит исключительно информационный характер. Торговля производными инструментами (фьючерсами) сопряжена с высокими рисками потери капитала.Вчера в 19:06

Облигации НоваБев 003Р-03 на 3 года. Сколько можно заработать на крепком алкоголе

ПАО "НоваБев Групп" (до 2023 года — "Белуга") — крупнейшая российская алкогольная компания. Занимается производством, импортом и дистрибуцией крепких алкогольных напитков и вин. В портфеле организации более тридцати собственных и ста зарубежных брендов.

Компания управляет сетью алкомаркетов «ВинЛаб», владеет пятью ликеро-водочными заводами общей мощностью более 20 млн декалитров в год, а также рядом пищевых активов на Дальнем Востоке. Акции торгуются на Мосбирже с 2007 года под тикером $BELU

📍 Параметры выпуска НоваБев 003Р-03:

• Рейтинг: АА (Эксперт РА, прогноз «Развивающийся»)

• Номинал: 1000Р

• Объем: не более 3 млрд рублей

• Срок обращения: 3 года

• Купон: не выше 15,00% годовых (YTM не выше 16,08% годовых)

• Периодичность выплат: ежемесячно

• Амортизация: по 50% в даты 30-го и 36-го купонов.

• Оферта: нет

• Квал: не требуется

• Дата сбора книги заявок: 17 марта 2026

• Дата размещения: 20 марта 2026

📍 Финансовые результаты РСБУ за 9 месяцев 2025 года:

• Выручка: 3,9 млрд руб. (-34,2% г/г)

• Чистая прибыль: 3,3 млрд руб. (-44,8% г/г)

• Долгосрочные обязательства: 21,0 млрд руб. (+50,0% за 9 месяцев)

• Краткосрочные обязательства: 10,2 млрд руб. (+63,8% за 9 месяцев)

• Чистый Долг/EBITDA: 4,6

• Покрытие процентов ICR: 2,9

Обзор новых размещений: Брусника 2Р-06 | Балтлизинг БО-П22 | Вис Финанс БО-П11 | Илон-1Р-01 | МГКЛ 1PS-02 | ЭкоНива 1P-01 | Арлифт-1Р-01 | Борец 1Р-05 | Р-Вижн 1P-03 | ВТБ Лизинг 1Р-МБ-05 | Техно Лизинг 1Р-08

📍 В настоящее время в обращении находятся 5 выпусков биржевых облигаций на 26 млрд рублей:

• НоваБев Групп 003Р-02 #RU000A10E7G1 Доходность: 15,17%. Купон: 15,25%. Текущая купонная доходность: 14,85% на 2 года 10 месяцев, ежемесячно с амортизацией

• Новабев Групп 003Р-01 #RU000A10CSQ2 Доходность: 15,51%. Купон: 14,50%. Текущая купонная доходность: 14,35% на 2 года 5 месяцев, ежемесячно с амортизацией.

В сравнении со старыми выпусками эмитента на вторичке новое предложение выходит с премией. Если рынок оценит справедливо, после размещения возможен умеренный апсайд.

📍 Что готов предложить нам рынок долга:

• Вымпелком 1Р-08 #RU000A105X80 (15,07%) АА на 2 года 11 месяцев

• ВТБ Лизинг 001Р-МБ-04 #RU000A10DTG9 (16,32%) АА на 2 года 8 месяцев с амортизацией

• Европлан 001Р-09 #RU000A10ASC6 (15,95%) АА на 2 года 3 месяца с амортизацией

• Авто Финанс Банк БО 001P-15 #RU000A10C6P6 (15,67%) АА на 2 года 3 месяца

• ЕвразХолдинг Финанс 003P-04 #RU000A10CKZ0 (15,51%) АА на 1 год 10 месяцев

Что по итогу: Бумаги компании традиционно имеют низкую доходность, что во многом объясняется известностью бренда и доверием к нему. Однако свежий отчет выглядит слабо на фоне падения выручки и прибыли. Отрицательную динамику отчасти можно объяснить последствиями кибератаки в июле 2025 года.

Менеджмент делает ставку на рост продаж высокомаржинальных брендов и выход магазинов «ВинЛаб» на зрелый уровень. Удастся ли восстановить финансовую устойчивость на фоне текущих проблем в экономике и общего падения потребления алкоголя, покажут ближайшие отчеты.

В этой связи гораздо разумнее рассмотреть длинные ОФЗ. Высокие ставки сейчас — это возможность зафиксировать доходность на годы вперед. Когда ключевая ставка пойдет вниз и утратит двузначное значение, вы будете благодарны себе за решение, принятое сегодня.

📍 К данному посту решил прикрепить подборку корпоративных выпусков, в которых не поздно зафиксировать высокую доходность с разным инвестиционным горизонтом:

• Подборка трехлетних облигаций с доходностью до 21,00%

• Подборка долгосрочных облигаций с погашением от 5 лет

• Топ-14 облигаций с высоким рейтингом и сроком погашения до двух лет

• Тайминг для ОФЗ: Как заработать свыше 25%

• Подборка краткосрочных облигаций с доходностью выше 20%

Была проделана большая аналитическая работа, поэтому надеюсь, информация пригодится. Также помимо телеги можете читать нас и на других площадках:

✅️ Еще больше торговых идей и аналитики по рынку можно найти здесь: МАХ | Telegram. Присоединяйтесь!

'Не является инвестиционной рекомендациейВчера в 11:45

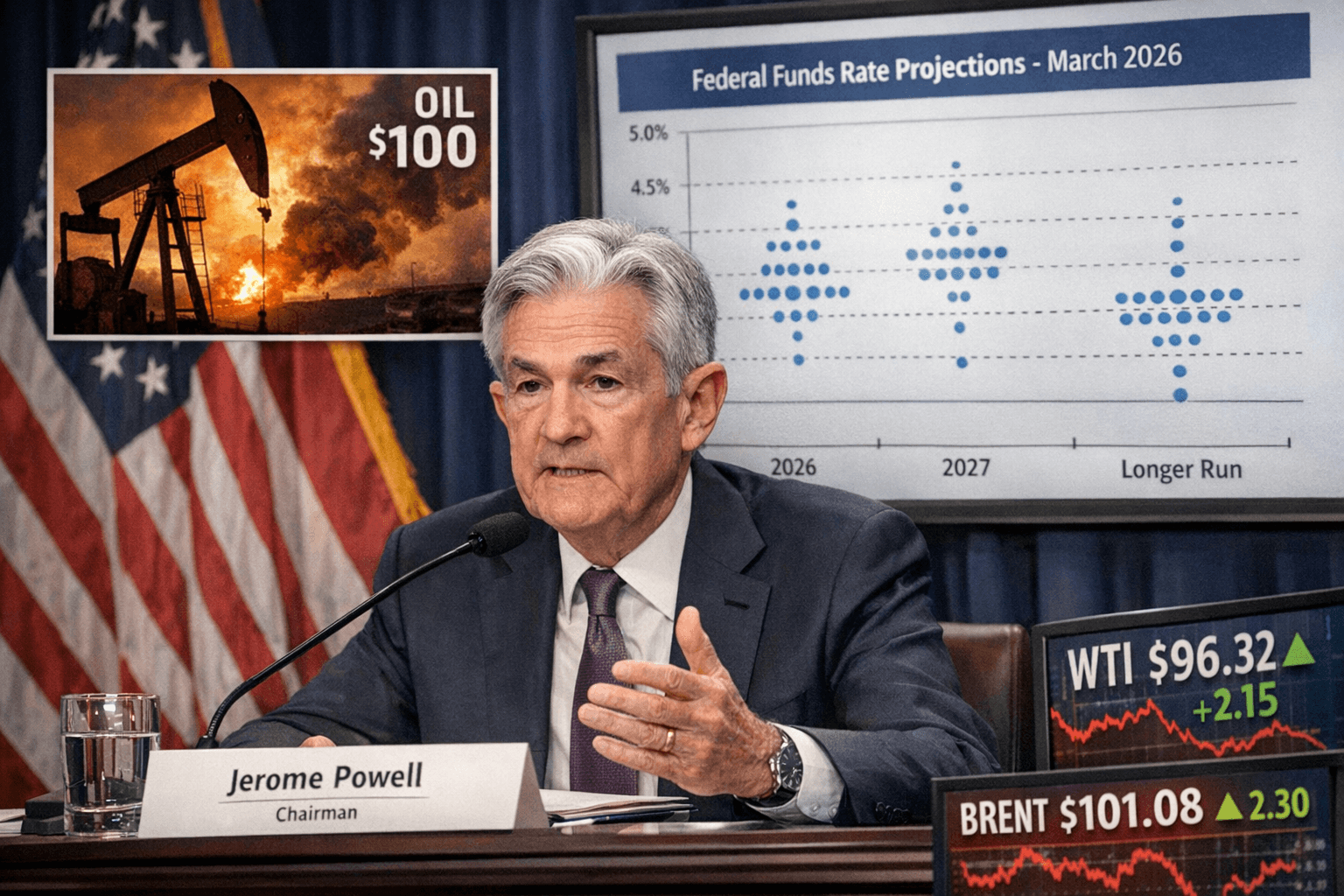

Срежет ли Пауэлл планы по снижению ставок из-за нефти за $100?

Март 2026 года обещает быть напряжённым периодом для финансовых рынков. Конфликт с Ираном, который длится уже третью неделю, привёл к резкому повышению цен на нефть: Brent торгуется около 100–102 долларов за баррель, а WTI — около 96 долларов. Это не просто высокая стоимость нефти, а геополитический шок, который уже оказывает давление на инфляцию в США.

18–19 марта 2026 года состоится заседание FOMC, на котором будет представлен обновлённый Dot Plot — график индивидуальных прогнозов членов комитета по ставке. Последний Dot Plot (декабрь 2025 года) показывал одно снижение ставки в 2026 году: с текущего уровня 3,50–3,75% до медианы 3,4%. Возникает вопрос: пересмотрит ли Джером Пауэлл эти планы, учитывая рост цен на нефть, или сохранит осторожный подход к снижению ставок? В этой статье мы подробно разберём все аспекты, начиная от структуры Dot Plot и заканчивая историческими параллелями, рыночными последствиями и рекомендациями для трейдеров и инвесторов.

Что такое Dot Plot и его значение

Dot Plot — это не официальный план Федеральной резервной системы, а совокупность субъективных прогнозов 19 членов FOMC (как голосующих, так и не голосующих). Каждый участник делает прогноз, отмечая на графике, где, по его мнению, должна находиться ставка federal funds в конце текущего года, следующего, через два года и в долгосрочной перспективе.

Медиана — это консенсус.

Разброс точек отражает степень разногласий (в декабре 2025 года разброс по 2026 году составил от 2,9% до 3,9%, что уже является значительным).

В декабре 2025 года медиана выглядела следующим образом:

Конец 2025 года: 3,6%.

Конец 2026 года: 3,4% (одно снижение на 25 базисных пунктов).

Конец 2027 года: 3,1%.

Долгосрочная нейтральная ставка: 3,0%.

Инфляция PCE, которая является предпочтительным индикатором ФРС, прогнозировалась на уровне 2,9% в 2025 году и 2,4% в 2026 году. Уровень безработицы оставался стабильным около 4,4–4,5%.

Dot Plot оказывает более значительное влияние на рынки, чем само решение по ставке, которое, как правило, уже почти полностью ожидается. Если в марте 2026 года медиана сдвинется вверх (например, на 0 или 0,5 снижения вместо одного), доллар укрепится, доходность Treasuries вырастет, а акции, особенно технологические и компании роста, могут упасть. Если же медиана останется прежней, рынки вздохнут с облегчением.

Текущая политика ФРС и нефтяной шок

После трёх снижений ставки в 2025 году она находится на уровне 3,50–3,75%, что, по словам Пауэлла, уже находится в «нейтральной зоне». ФРС удалось достичь баланса: инфляция всё ещё превышает 2%, но рынок труда охлаждается, и уровень безработицы составляет около 4,5%.

Однако нефть сейчас представляет собой главный риск.

Рост headline CPI может составить 0,5–1 процентный пункт только за счёт цен на энергоносители (по оценкам Goldman Sachs и RBC Economics).

Однако core PCE, который не включает цены на продукты питания и энергию, остаётся стабильным и является основным ориентиром для ФРС.

Вопрос заключается в том, перейдёт ли нефтяной шок во «вторую волну», что может привести к росту зарплат и инфляционных ожиданий.

Пауэлл неоднократно подчёркивал (в том числе и в 2025 году), что ФРС не может игнорировать риски более высокой инфляции. В декабре 2025 года в пресс-релизе было прямо указано, что инфляция «осталась повышенной».

Влияние роста цен на нефть на экономику и инфляцию

Рост цен на нефть оказывает классическое воздействие на предложение (supply shock):

Он толкает вверх headline-инфляцию, включая цены на бензин, транспорт и производство.

Снижает реальные доходы домохозяйств, создавая эффект «налога на потребителя».

Может замедлить экономический рост, если высокие цены сохранятся более шести-девяти месяцев.

Примеры влияния:

В краткосрочной перспективе (1–3 месяца) рост цен на нефть может привести к увеличению CPI на 0,3–0,6 процентных пункта.

В долгосрочной перспективе (при сохранении цен выше 100 долларов за баррель в течение длительного времени) существует риск стагфляции, когда рост цен сопровождается замедлением экономического роста.

ФРС в 2020-х годах действует иначе, чем в 1970-х:

Не реагирует автоматически на рост headline-инфляции.

Обращает внимание на anchored expectations (инфляционные ожидания на пятилетний период), которые пока остаются стабильными.

Использует forward guidance и сбалансированный подход.

Однако если цены на нефть останутся выше 95–100 долларов в течение трёх месяцев и более, Dot Plot почти наверняка будет пересмотрен в сторону повышения.

Исторические уроки: чему нас учат прошлые события

1973–1974 годы (эмбарго ОПЕК): цены на нефть выросли в четыре раза. ФРС (под руководством Артура Бёрнса) сначала не повысила ставки достаточно, что привело к стагфляции. Позже Пол Волкер радикально повысил ставки до 20%, что вызвало рецессию, но позволило победить инфляцию. Урок: медленная реакция на шок может быть хуже.

1990 год (Война в Персидском заливе): цены на нефть выросли на 100% за несколько месяцев. ФРС сохранила ставки, но шок оказался временным, и экономика вошла в рецессию по другим причинам.

2008 год (шоки спроса): после пика цены на нефть резко упали. ФРС агрессивно снижала ставки.

2022 год (пост-COVID и война в Украине): цены на нефть превысили 120 долларов. ФРС сначала запоздала с реакцией, а затем повысила ставки до 5,5%. Из урока 2022 года следует, что лучше быть «ястребиным» слишком долго, чем «голубиным».

Вывод из истории: когда шок вызван предложением и носит временный характер, ФРС может позволить себе подождать. Однако если шок является устойчивым и вызывает «второй раунд» эффектов, реакция неизбежна. В текущем сценарии ситуация ближе к 1990 и 2022 годам.

Анализ: пересмотрит ли Пауэлл свои планы? Три возможных сценария на март 2026

Сценарий 1 (базовый, вероятность около 55%): Dot Plot останется практически неизменным (медиана 2026 года будет около 3,4%). Пауэлл заявит, что ФРС следит за ценами на нефть, но основное внимание будет уделено core-инфляции и данным. Рынки успокоятся, но волатильность останется высокой.

Сценарий 2 (ястребиный, вероятность около 35%): медиана Dot Plot сдвинется до 3,6% или выше (0 или 0,5 снижения в 2026 году). Пауэлл подчеркнёт риски инфляции, вызванные ростом цен на нефть. Причина — данные по CPI за февраль уже покажут увеличение. Рынки отреагируют распродажей акций и укреплением доллара.

Сценарий 3 (голубиный, вероятность около 10%): если нефть резко снизится (в случае деэскалации конфликта) или данные по занятости ухудшатся, ФРС может сохранить или даже добавить снижение ставок. Однако это маловероятно.

Мой прогноз как трейдера и аналитика: Пауэлл пересмотрит свои планы, но не радикально. Медиана на 2026 год может сдвинуться до 3,5–3,6%, а тон пресс-конференции станет заметно более осторожным. Нефть — не единственный фактор, но она является катализатором.

Рыночные последствия и нюансы

Акции: энергетический сектор (+10–15%, включая Exxon, Chevron и сланцевые компании). Технологические и компании роста могут пострадать из-за повышения ставок.

Облигации: доходность 10-летних Treasuries может вырасти до 4,8–5,0% из-за продаж.

Доллар: укрепление (индекс DXY может вырасти на 1–2%).

Золото и криптовалюты: реакция будет смешанной — нефть поддерживает как хедж, но ястребиная позиция ФРС оказывает давление.

Крайние случаи: если нефть превысит 120 долларов и CPI достигнет 3,5% и выше, возможны даже намёки на паузу или повышение ставок (маловероятно, но рынки могут отреагировать паникой). Если конфликт завершится быстро, эффект будет обратным.

Рекомендации для трейдеров и инвесторов

Для активных трейдеров:

До заседания 18 марта — воздержитесь от крупных позиций по индексам из-за высокой волатильности.

Длинная позиция по нефти и энергетическому сектору (Brent futures, USO, XLE ETF). Стоп-лосс ниже 92 долларов.

Короткая позиция по ставкам (например, TLT — длинные Treasuries) или покупка put-опционов на QQQ.

Стратегии с VIX: покупка коллов на VIX перед пресс-конференцией Пауэлла.

Для долгосрочных инвесторов:

Перевес в энергетическом секторе (10–15% портфеля) и в сырьевых товарах (GLD и физическое золото как хедж).

Инфляционно-защищённые Treasuries (TIPS) для защиты от рисков headline-инфляции.

Диверсификация: отказ от классического распределения 60/40 в пользу добавления 10–15% в реальные активы.

Если Dot Plot окажется ястребиным — покупка качественных акций (не компаний роста) на просадке.

Риск-менеджмент: не более 2–3% от капитала на одну идею. Следите за core PCE (данные выходят 26 марта) и ожиданиями по инфляции (Michigan Survey).

Заключение

Джером Пауэлл почти наверняка пересмотрит свои планы по снижению ставок в марте 2026 года — не из-за страха перед ростом цен на нефть, а потому что ФРС учится на ошибках 1970-х и 2022 годов. Высокая стоимость нефти — это не временный феномен, а реальный риск для инфляционных ожиданий. Однако ФРС не повторит прошлых ошибок: реакция будет взвешенной, основанной на данных и осторожной.

Заседание в марте станет лакмусовой бумажкой для 2026 года. Те, кто подготовится заранее, смогут извлечь выгоду. Следите за пресс-конференцией Пауэлла, которая начнётся в 20:30 по Москве 18 марта. Именно его слова, а не сами точки на графике, будут определять движение рынков.

Если вам нужны расчёты по конкретным позициям или обновление после заседания, пишите в комментариях. Желаю успешных трейдов и стабильных портфелей!Вчера в 9:35

ДАЙДЖЕСТ НОВОСТЕЙ НА 17 МАРТА 2026 | Экономика, геополитика, рынки

Доброе утро, трейдеры и инвесторы! Сегодняшний обзор упакован для быстрого чтения в канале. Главный драйвер — эскалация на Ближнем Востоке (США + Израиль vs Иран), риски Ормузского пролива (20% мировой нефти) и реакция центробанков. Разберём по секторам с цифрами, контекстом, нюансами и торговыми идеями.

ГЕОПОЛИТИКА И МАКРОЭКОНОМИКА

Конфликт США/Израиль с Ираном продолжается: удары по объектам, пожар на газовом месторождении в ОАЭ, риски блокады пролива. США пытаются собрать коалицию для защиты судоходства — желающих мало. Иран держит мир «в заложниках», по словам министра ОАЭ.

Россия в плюсе от нефти (+150 млн $ в день по некоторым оценкам), но Путин уже проводил совещание по рынкам энергоносителей.

РФ-экономика: замедление (ЕАБР), риск стагфляции (высокая инфляция + застой в отраслях, ЦМАКП). Вывод ₽1,6 трлн со счетов. Минфин приостановил валютные операции в марте.

Глобально: Fitch поднял прогноз роста мирового ВВП-2026 до 2,6%. Но тарифы Трампа и энергошок угрожают рецессией.

Нюанс: Россия получает сверхдоходы от нефти (как в 2022), но внутренние проблемы (инфляция > ожиданий) давят на рубль и потребление. Если пролив заблокируют — цены на энергоносители взлетят ещё на 20–30%.

ФОНДОВЫЙ РЫНОК

МОЭКС: 2859,55 (+0,2% на открытии). Вчера — фиксация прибыли (-0,63% до 2853), давление от нефти/золота и неопределённости по Украине. РТС ~1111.

Глобально: американские индексы волатильны (Dow падал на фоне Ирана, сейчас отскок). Энергия и оборонка в фокусе.

Аналитика: риск-параметры МОЭКС обновлены с 17 марта. Ждём отчёты (Европлан, Банк СПб, Henderson) и решение ЦБ РФ 20 марта.

Торговый взгляд: нефтянка и золото — бенефициары. Акции ЮГК/ЛУКОЙЛ под давлением новостей. Уровни МОЭКС: поддержка 2800, сопротивление 2900.

ТОВАРНО-СЫРЬЕВОЙ РЫНОК

Brent: 103,7–104,15$ (+2–3,5% сегодня). В моменте выше 100$ впервые за долгое время из-за геополитики.

Золото: ~5031$ (+0,26%). «Бегство в качество» продолжается.

Другие: серебро, платина, никель — смешанно.

Нюанс и импликации: цены на топливо в США уже +17%. Для России — суперприбыль экспортёров, но глобальная инфляция заставит ФРС/ЕЦБ медлить со снижением ставок. Трейдерам: лонги по нефти при пробое 105$, шорты при новостях о деэскалации.

ВАЛЮТА

Рубль слабеет: USD ЦБ 81,05 (+0,83), EUR ЦБ 92,66 (+0,67). На рынке USD/RUB ~81,79, EUR/RUB >94 (максимум за 2 месяца). CNY ~11,89.

Прогноз: быстрый откат рубля к 82–83 за доллар к концу марта (без Минфина).

Нюанс: бюджетное правило скорректировано — меньше продаж валюты. Для экспортёров выгодно, для импорта — дорого.

₿ КРИПТОВАЛЮТА

Bitcoin: 74 000–74 354$ (+0,5–3,5% за сутки). Первый раз выше 74k с 4 марта.

Общий рынок: рост на фоне макро (ожидания ставок ФРС). BlackRock запустил новый Ethereum-ETF со стейкингом.

Торговый взгляд: BTC держит 70k как поддержку. Альткоины (ETH +9% на неделе) следуют за битком. Ждём Fed 18 марта — может дать импульс.

АНАЛИТИКА И ИНВЕСТИЦИИ: ЧТО СЛЕДИТЬ НА НЕДЕЛЕ

Ключевые события: Заседания РБА (17.03), ФРС/ЕЦБ/Банк Канады (18.03), ЦБ РФ (20.03), данные по инфляции и запасам нефти API.

Риски: стагфляция в РФ, блокада пролива, новые тарифы США.

Возможности: нефть/золото/оборонка — защитные активы. Рублёвые облигации под давлением ставки. Крипто — на ожиданиях смягчения.

Вывод для портфеля: диверсифицируйте — 30–40% в commodities + золото, часть в крипте, осторожно с рублёвыми акциями. Геополитика может перевернуть всё за часы.

Следим за обновлениями! Какие позиции держите сегодня? Пишите в комментарияхВчера в 9:13

СТАВКА ДУШИТ БИЗНЕС. ВИДИМО, ТАК И ЗАДУМАНО?

Спойлер: нет, или узнаем 20-го марта.

Высокая ставка уже сделала своё дело, спрос охладили, инфляционные ожидания привели в чувство, паника ушла. Миссия выполнена.

Но нет. Мы продолжаем держать бизнес в морозилке.

В 2024 году компании тратили на обслуживание долга около 25% прибыли. Уже к середине 2025 года – 35–36%. Если в 2026 не продолжить снижение, половина прибыли будет уходить банкам — ПОЛОВИНА! То есть бизнес работает, инвестирует, рискует, создаёт рабочие места, чтобы аккуратно перевести деньги в финансовый сектор. Почти как налог. Только без слова «налог».

Стоимость капитала сегодня выше средней рентабельности большинства отраслей. Это означает простую вещь: инвестировать бессмысленно. Любой долгосрочный проект при такой ставке выглядит как добровольный акт мазохизма.

Мы фактически перераспределяем доход из реального сектора в финансовый. А потом удивляемся, почему это у нас инвестиционный цикл тормозит.

Рациональная траектория очевидна: снижать ставку в первом полугодии на 0,5–1 п.п. на каждом заседании. К лету увидим 12,5-13%. Затем пауза и оценка эффекта. Если инфляция остаётся под контролем, к концу года получим 10-11%. И это не «разгон инфляции». Это возвращение к экономике кислорода.

Пока же мы наблюдаем редкий эксперимент: можно ли задушить инвестиции и при этом ждать экономического роста. Нет? Ответ получим в следующую пятницу.

https://t.me/ifitpro

#ставкаВчера в 8:19