Уже в эту субботу! Готовы начать инвестировать в коммерческую недвижимость с умом?

❗️Приглашаем вас на встречу «Инвестиции в коммерческую недвижимость А101: практика и расчёты 2.0».

На ней мы разберём реальные шаги для успешного старта в коммерческой недвижимости. Вы узнаете, на что обращать внимание в первую очередь и, самое главное, как минимизировать риски и не потерять деньги.

🎙️Мероприятие проведет Александр Бабенков, менеджер по продажам коммерческой недвижимости ГК «А101». А после он ответит на все ваши интересующие вопросы.

Как прошла предыдущая встреча, смотрите здесь (https://vk.cc/cVkQvd).

📌Место и время:

— Офис продаж «Прокшино» (м. «Прокшино», квартал № 35, дом 12/1, стр. 1).

— 14 марта, с 12:00 до 18:00.

🔗Количество мест ограничено. Успейте зарегистрироваться по ссылке: https://commercial.old.a101.ru/investors-club

$RU000A108KU4 $RU000A10DZU7$RU000A10DZT9

#А101

Посты по ключевым словам

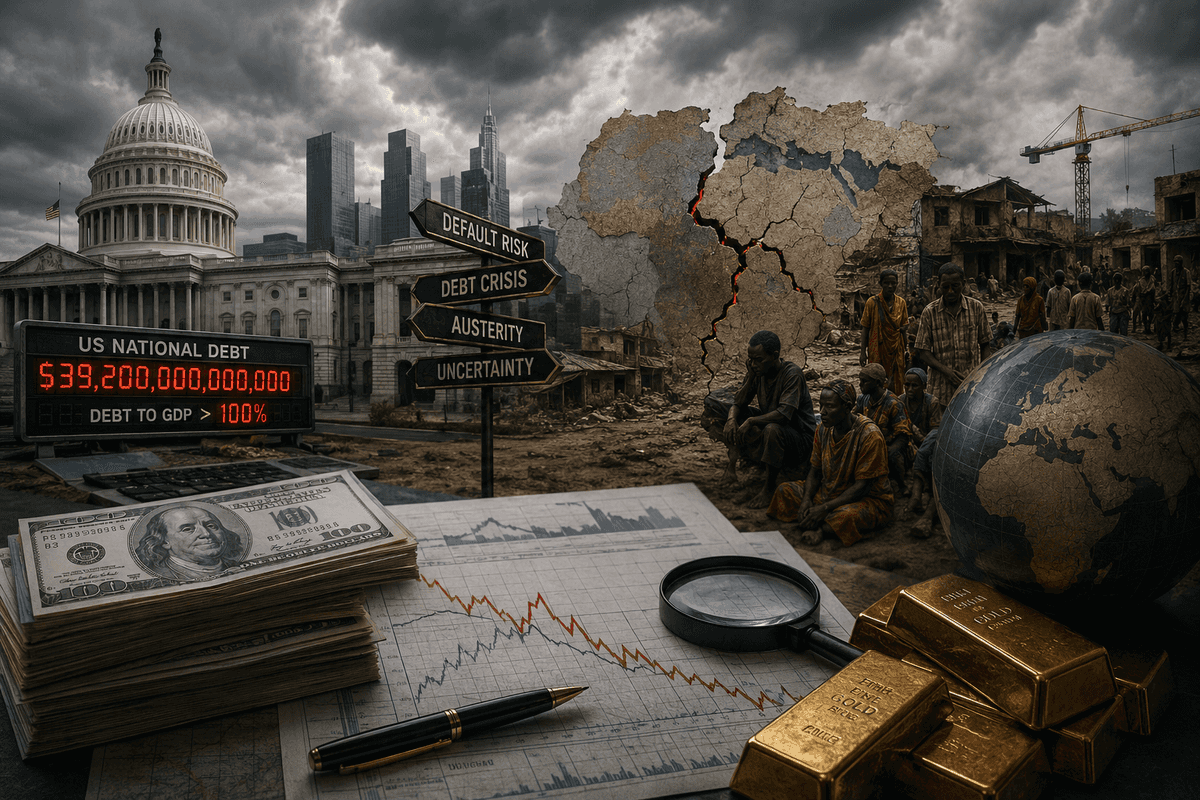

Риск дефолта в 2026 году: Долговая нагрузка развивающихся стран и госдолг США

В 2026 году мировые рынки и СМИ периодически возвращаются к теме «долгового апокалипсиса». С одной стороны — государственный долг США превысил 39 триллионов долларов, а отношение долга, удерживаемого публикой, к ВВП недавно перешагнуло отметку 100 %. С другой — десятки развивающихся стран находятся в состоянии долгового дистресса или близки к нему: по оценкам на март 2026 года, 75 из 119 стран с низким и средним доходом (LMICs) находятся в зоне риска или уже испытывают серьёзные проблемы с обслуживанием обязательств.

Появляются заголовки о «риске дефолта США», «долговом кризисе в Африке» и «новой волне суверенных дефолтов». Вопрос, который задают инвесторы: это просто громкие заголовки или действительно существует угроза системного сбоя глобальной финансовой системы? И главное — что делать с капиталом в такой среде?

В этой статье мы разберём ситуацию по полочкам на основе официальных данных Казначейства США, CBO, МВФ, Всемирного банка и рыночных индикаторов.

Отдельно рассмотрим вероятность различных сценариев и дадим конкретные, работающие подходы к защите портфеля.

1. Госдолг США: Цифры, динамика и реальные риски

По данным на конец мая 2026 года общий федеральный долг США составляет около 39,2 трлн долларов. Долг, удерживаемый публикой (debt held by the public), — примерно 31,5 трлн долларов. Отношение этого показателя к ВВП недавно превысило 100 % (на уровне 100,2 % по данным BEA на апрель 2026). Общий gross debt-to-GDP находится в районе 123–126 %.

Ключевые факты:

Дефицит бюджета на 2026 финансовый год прогнозируется на уровне около 1,9 трлн долларов (CBO, февраль 2026).

Долг, удерживаемый публикой, по базовому сценарию CBO вырастет с 101 % ВВП в 2026 году до 120 % к 2036 году.

Потолок долга (debt ceiling) был повышен в июле 2025 года на 5 трлн долларов — до 41,1 трлн. Этого запаса, по оценкам, должно хватить примерно до 2027 года. «Чрезвычайные меры» (extraordinary measures) в 2026 году пока не требуются в острой форме.

Почему дефолт США маловероятен в 2026 году (и в обозримой перспективе)?

Технический vs реальный дефолт. США никогда не допускали дефолта по своим обязательствам. Даже в периоды жёсткой политической борьбы (2011, 2013, 2023, 2025) потолок в итоге повышали или приостанавливали. В 2025 году это произошло через крупный пакетный закон.

Доллар и статус резервной валюты. США могут номинировать долг в собственной валюте и, теоретически, монетизировать его через ФРС (хотя это несёт инфляционные риски). Казначейские облигации остаются главным глобальным «безопасным активом» (safe haven). В моменты стресса спрос на них обычно растёт, а не падает.

Саморазрушительный характер дефолта. Полноценный дефолт США спровоцировал бы глобальный финансовый кризис, обвал рынков, резкий рост ставок по всему миру и потерю доверия к доллару. Это ударило бы в первую очередь по американским пенсионным фондам, банкам, домохозяйствам и самому правительству. Политически это самоубийство.

Рыночные индикаторы. Спреды CDS на US Treasuries остаются крайне низкими по сравнению с другими суверенами. Доходности 10-летних бумаг колеблются в разумных пределах, без признаков паники.

Реальные риски для США — не дефолт, а:

Постепенное повышение стоимости обслуживания долга (interest costs) при высоких ставках.

Снижение фискального пространства для реагирования на будущие шоки (рецессия, война, климат).

Политическая нестабильность и риск повторных «игр» с потолком долга в 2027+ годах.

Долгосрочное давление на доллар и инфляцию при сохранении больших дефицитов.

Вывод по США: В 2026 году реального дефолта не ожидается. Риски — структурные и долгосрочные (рост процентных расходов, политические торги). Это создаёт фон повышенной волатильности, но не триггер системного коллапса.

2. Долговая нагрузка развивающихся стран: Масштаб проблемы

Здесь ситуация значительно более напряжённая, хотя и неоднородная.

По данным на начало–середину 2026 года:

Среди низкодоходных стран (LICs, eligible for PRGT): 9 стран находятся в состоянии долгового дистресса (debt distress), 23 — на высоком риске, 27 — на умеренном.

В более широкой группе LMICs (low- and middle-income countries) — около 75 из 119 стран с доступными оценками находятся в зоне риска или уже испытывают проблемы (включая рейтинговые оценки «substantial risk»).

В Африке к югу от Сахары — около 20–22 стран в дистрессе или высоком риске.

Примеры уязвимых стран:

Пакистан: Внешний долг около 137–138 млрд долларов на март 2026 года. Страна регулярно обращается за поддержкой МВФ, испытывает давление на резервы и торговый баланс. Экспорт слабый, импорт растёт.

Многочисленные страны Африки (Ангола, Замбия, Гана, Эфиопия, Судан и др.), Карибского бассейна, отдельные азиатские экономики (Шри-Ланка прошла реструктуризацию ранее, но остаются уязвимые).

Аргентина, Ливан, Беларусь и другие с историей проблем.

Почему проблема обострилась?

Постпандемийный рост долга + резкое повышение глобальных ставок в 2022–2023 годах.

Высокие цены на энергоносители и продовольствие в отдельные периоды.

Климатические шоки и необходимость тратить на адаптацию.

Кредитование от Китая (Belt and Road) — часто непрозрачное, с жёсткими условиями реструктуризации.

Частные кредиторы (евробонды) — сложные и долгие переговоры о реструктуризации (holdout problems).

Слабый рост экспорта и доходов бюджета во многих странах.

Важный нюанс: Это не «вторая Латинская Америка 1980-х» в полном масштабе. Многие страны уже провели или проводят реструктуризации при участии МВФ, G20 Debt Roundtable и двусторонних кредиторов. Многосторонние институты (МВФ, Всемирный банк) активно работают над облегчением бремени, хотя критика в их адрес (условия программ, скорость помощи) остаётся.

Системный эффект: Потери несут банки, фонды и правительства-кредиторы (включая Китай, Европу, США). Капитальный отток из уязвимых рынков, рост спредов по EM-долгу, давление на commodities. Однако глобальная банковская система в целом лучше капитализирована, чем в 2008 или даже 2010-е. Прямые экспозиции ограничены.

3. Грозит ли реальный дефолт мировой финансовой системе в 2026 году?

Короткий ответ: Полноценного системного дефолта (типа коллапса 2008 года или «конца доллара») в базовом и даже стрессовом сценарии 2026 года не ожидается. Но риски фрагментированных кризисов, повышенной волатильности и локальных дефолтов/реструктуризаций — реальны и уже материализуются.

Почему система устойчива:

Доллар и Treasuries сохраняют статус safe haven. В кризис деньги идут именно туда.

Крупные экономики (США, Китай, Еврозона, Япония, Индия) имеют инструменты реагирования (ФРС, ЕЦБ, PBOC).

Многосторонние институты и опыт прошлых кризисов (включая COVID) позволяют быстрее находить решения.

Глобальный долг высок (~353 трлн долларов), но значительная часть — внутренний долг развитых стран в собственной валюте.

Что реально происходит и может усилиться:

Волна реструктуризаций и IMF-программ в уязвимых странах (уже идёт).

Рост геополитической фрагментации и trade tensions — дополнительное давление на рост и инфляцию.

Волатильность на рынках капитала, особенно EM и commodities.

Давление на бюджеты через более высокие процентные расходы (даже в развитых странах).

Сценарии на 2026–2027 (вероятностная оценка, экспертная):

Базовый (наиболее вероятный, ~60–70 %): Продолжение текущего тренда — отдельные реструктуризации и IMF-пакеты в 5–15 странах, повышенная волатильность рынков, рост спредов EM, но без глобального обвала. США и Китай справляются со своими проблемами без острых кризисов.

Оптимистичный (~15–20 %): Улучшение глобального роста (ИИ-продуктивность, снижение геополитической напряжённости), успешные реформы в ключевых EM, мягкая посадка в США. Риски снижаются.

Пессимистичный / стрессовый (~15–25 %): Рецессия в США/Китае + новые геополитические шоки + несколько крупных дефолтов одновременно. Сильная волатильность, отток капитала из EM, рост цен на золото и безопасные активы, возможное ужесточение финансовых условий. Системный коллапс всё равно маловероятен, но ущерб для портфелей существенный.

4. Как защитить капитал: Практические стратегии на 2026–2027

Нет волшебной таблетки и гарантий. Есть управление рисками, диверсификация и дисциплина.

1. Диверсификация — основа всего

По классам активов: акции (глобальные, не только US), облигации (качественные), commodities (золото в первую очередь), cash/ликвидность.

По географии: развитые рынки + selective EM (только через ETF и после анализа).

По валютам: USD, EUR, CHF, золото как «валюта-убежище».

2. Золото и реальные активы

Золото исторически показывает себя хорошо в периоды фискального стресса, геополитики и неопределённости доверия к фиатным валютам. В 2026 году оно остаётся одним из главных хеджей. Можно держать через ETF (GLD, IAU), фьючерсы или физическое (для части портфеля). Доля 10–20 % в консервативном/умеренном портфеле — разумно.

3. Облигации и фиксированный доход

Короткие и среднесрочные US Treasuries — всё ещё один из самых безопасных инструментов в мире (flight-to-quality).

Избегайте или сильно снижайте долю высокодоходных EM-облигаций без глубокого понимания конкретных стран.

Корпоративные investment-grade — умеренно.

4. Акции: качество и оборона

Глобальные диверсифицированные ETF (VT, VXUS + US broad market).

Defensive сектора: healthcare, utilities, consumer staples, некоторые quality growth.

Избегайте перегретых тем (многие AI-акции уже имеют высокие оценки) и концентрированных bets на отдельные страны/сектора.

5. Ликвидность и хеджирование

Держите 10–20 % портфеля в высоколиквидных инструментах и cash (для возможности докупать на просадках).

Для активных трейдеров/инвесторов: опционы на индексы (защита портфеля), inverse/hedged продукты в периоды высокой волатильности.

Регулярный ребаланс (1–2 раза в год или по триггерам).

6. Что избегать

Высокий леверидж и маржинальные позиции в условиях неопределённости.

Концентрация в одной стране/валюте/активе (особенно уязвимые EM без хеджа).

«Горячие» темы без фундаментального понимания.

Игнорирование личного баланса: высокие потребительские долги + инвестиции в рисковые активы — плохая комбинация.

Пример структуры портфеля (ориентир, не рекомендация):

Консервативный: 30–40 % качественные облигации/Treasuries, 20–30 % золото + commodities, 20–30 % defensive equities, 10–15 % cash/ликвидность.

Умеренный: 40–60 % глобальные акции (диверсифицировано), 15–25 % облигации, 10–15 % золото, 5–10 % альтернативы/cash.

Агрессивный: Выше доля equities + selective opportunities, но с обязательным хеджем и жёстким риск-менеджментом.

Дополнительно для долгосрочной устойчивости:

Снижайте личные долги с высокой ставкой.

Создавайте/поддерживайте несколько источников дохода.

Инвестируйте в собственное образование и навыки (финансовая грамотность, анализ рынков).

Используйте современные инструменты анализа (многофакторные модели, включая технические индикаторы, волны Эллиотта, фундаментальные данные) — ручной анализ 1000+ активов вручную неэффективен.

Заключение: Реализм вместо паники

В 2026 году мир сталкивается с серьёзными долговыми вызовами, особенно в сегменте развивающихся стран. США имеют высокий долг и политические риски, но реального дефолта не ожидается. Глобальная финансовая система не стоит на пороге тотального коллапса — она демонстрирует resilience, хотя и с повышенной волатильностью и локальными кризисами.

Самая большая ошибка инвестора — либо полностью игнорировать риски («всё будет хорошо»), либо впадать в панику и выходить в кэш на годы. Правильный подход — осознанная диверсификация, фокус на качестве активов, наличие ликвидности и дисциплинированное управление рисками.

Рынки всегда дают возможности тем, кто сохраняет спокойствие и действует на основе фактов, а не заголовков. Следите за ключевыми индикаторами (CDS-спреды, доходности Treasuries, потоки капитала в EM, данные МВФ/CBO), ребалансируйте портфель и помните: долгосрочный горизонт и управление рисками исторически побеждают попытки угадать точный момент кризиса.

Если вы хотите углубить анализ по конкретным странам, классам активов или построить персонализированный сценарий под свой портфель — обращайтесь. Данные меняются, и регулярный мониторинг — ключ к сохранению капитала в турбулентные времена.

Статья подготовлена на основе официальных источников (Treasury FiscalData, CBO Budget and Economic Outlook Feb 2026, IMF World Economic Outlook April 2026, World Bank/IMF DSA, рыночные данные на начало июня 2026). Это аналитический материал, а не индивидуальная инвестиционная рекомендация. Инвестиции связаны с рисками, прошлые результаты не гарантируют будущих.Вчера в 15:40

Разработка мобильного приложения PARUS!

Друзья, привет! 👋

📣 Сейчас активно идет разработка мобильного приложения для инвесторов PARUS!

Планируем выход до конца года🔥

📊 Нам очень важно ваше мнение!

— Пройдите, пожалуйста, небольшой опрос. Хотим получить вашу обратную связь о личном кабинете инвестора: https://forms.yandex.com/u/6a1d57daf47e73eb89e8019b/

🏆За лучшие и развернутые ответы, подарим наши фирменные подарки от PARUS!

Учтем все ваши пожелания при разработке!

Ваш PARUS AM!💚Вчера в 12:16

JetLend на Московской неделе трейдинга

Московская неделя трейдинга объединила тех кто прямо сейчас создает новые финансовые инструменты. Платформа JetLend приняла активное участие в этом масштабном событии.

В ходе круглого стола, где платформу JetLend представлял Артем Терпячий, эксперты подвели черту под этапом становления рынка. Участники констатировали, что инвестиционные платформы стали эффективной стартовой площадкой для подготовки компаний к выходу на публичный рынок.

Индустрия закрепила фундаментальный стандарт работы: инвестиционная платформа не является доской объявлений. Защита прав инвестора признана основой всей модели рынка, а не дополнительной функцией. Для преодоления инфраструктурных барьеров лидеры рынка сформулировали единый вектор необходимых законодательных изменений.

За последние пять лет краудинвестинг прошел путь от смелой гипотезы до надежного моста между реальным бизнесом и капиталом. Объем привлеченного финансирования вырос с 10 млрд рублей в 2021 году до 49,4 млрд рублей в 2025 году.

Мы продолжим совершенствовать алгоритмы и строить прозрачный рынок где бизнес получает импульс к росту а инвестор обретает уверенность.Вчера в 8:01

Сегмент ВДО: Свежие облигации КЛВЗ Кристалл 1Р-05 — не убежище, а риск?

ООО «КЛВЗ Кристалл» #KLVZ - обладает полным циклом производства крепкого алкоголя. Это позволяет компании не только создавать собственные торговые марки, но и выступать надежным партнером для контрактного производства.

Компания расположена в Обнинске (Калужская область) и производит более 10 видов алкогольной продукции, включая водку, настойки, ликёры, джин, соджу и другие напитки. Около половины выручки приходится на водку.

Бизнес зависит от оборотного капитала, сетевых отсрочек, акцизов, НДС и доступности рефинансирования.

Параметры выпуска КЛВЗ Кристалл 001Р-05:

• Рейтинг: ВВ- (НКР, прогноз «Стабильный»)

• Номинал: 1000Р

• Объем: не менее 200 млн рублей

• Срок обращения: 3 года

• Купон: не выше 21,00% годовых (YTM не выше 22,72% годовых)

• Выплаты: квартальные

• Амортизация: да (по 25% в даты 9-12-го купонов)

• Оферта: нет

• Квал: не требуется

• Дата сбора книги заявок: 02 июня 2026

• Дата размещения: 05 июня 2026

Рейтинг надежности: НКР в октябре 2025 года подтвердило кредитный рейтинг компании на уровне BB-.ru со стабильным прогнозом, но при этом отметило низкие показатели ликвидности, невысокий запас прочности по обслуживанию долга и повышенную долговую нагрузку.

Благодаря модернизации оборудования и запуску новых линий по выпуску премиального алкоголя за три года компания радикально трансформировала структуру доходов: доля водки в выручке сократилась с 90% в 2022 году до 51% по итогам III квартала 2025 года. Это сопровождалось ростом как общей выручки, так и операционной рентабельности.

Финансовые результаты РСБУ за 1 квартал 2026 года:

• Выручка: выросла на 19,65% по сравнению с аналогичным периодом 2025 года — с 621,2 млн рублей до 756,9 млн рублей.

• Чистая прибыль: снизилась на 66% — с 35,034 млн рублей в первом квартале 2025 года до 11,909 млн рублей в 2026 году.

• Валовая прибыль: увеличилась почти на 3% — до 219,6 млн рублей.

• Прибыль от продаж: практически не изменилась и составила 138,6 млн рублей.

• Суммарное производство продукции: увеличилось на 16,05% по сравнению с первым кварталом 2025 года — с 299 тыс. декалитров (дал) до 347 тыс. дал.

• Продажи продукции: выросли на 8,1% — с 284 тыс. дал до 307 тыс. дал.

В 2025 году долгосрочные обязательства предприятия увеличились более чем вдвое — до 2,02 млрд рублей, а краткосрочные выросли до 3,05 млрд рублей. В совокупности обязательства компании превысили 5 млрд рублей, тогда как собственный капитал составил лишь 1,86 млрд рублей.

На вторичном рынке находятся 3 выпуска облигаций с общим облигационным долгом 642,7 млн рублей:

• КЛВЗ Кристалл 001P-04 $RU000A10DSU2 Доходность: 20,29%. Купон: 23,50%. Текущая доходность: 20,8% на 2 года 6 месяцев с амортизацией

• КЛВЗ Кристалл 001Р-02 $RU000A10AZG2 Доходность: 21,37%. Купон: 28%. Текущая купонная доходность: 25,32% на 1 год 8 месяцев с амортизацией

Что готовы предложить эмитенты со схожим рейтингом надежности:

• МГКЛ 001PS-01 $MGKL1P1 (28,56%) ВВ- на 4 года 5 месяцев

• Реиннольц 001Р-04 $RU000A10DPT0 (32,73%) ВВ- на 4 года 5 месяцев, амортизация

• ГК Сегежа 003P-10R $RU000A10E747 (27,67%) ВВ- на 2 года 7 месяцев, амортизация

• БЭЛТИ-ГРАНД БО-П06 $RU000A1076A0 (23,95%) ВВ- на 2 года 4 месяца, амортизация

• Уральская Сталь БО-001Р-06 $RU000A10D2Y6 (25,57%) ВВ- на 1 год 9 месяцев

По итогу: Финансовое состояние эмитента выглядит приемлемо: высокий уровень долга нивелируется стабильной операционной динамикой и понятной корпоративной структурой.

Новый выпуск не дает дополнительной доходности относительно аналогов в своей рейтинговой категории, поэтому его краткосрочный спекулятивный интерес невелик. Поскольку в портфеле уже присутствует выпуск КЛВЗ 001P-04, я пропускаю новое размещение. Спекулятивная премия к собственным выпускам сохраняется при купоне не ниже 20%. Всех благодарю за внимание и поддержку постов.

Еще больше торговых идей и аналитики по рынку можно найти здесь: МАХ | Telegram. Присоединяйтесь!

'Не является инвестиционной рекомендациейВчера в 7:57

Татнефть. Отчет за 2025 по МСФО

Тикер: #TATN, #TATNP

Текущая цена: 613 (АО), 572.5 (АП)

Капитализация: 1.42 трлн

Сектор: Нефтегаз

Сайт: https://www.tatneft.ru/aktsioneram-i-investoram_old

Мультипликаторы (LTM):

P\E - 9.34

P\BV - 1.07

P\S - 0.78

ROE - 11.48%

ND\EBITDA - отрицательный ND

EV\EBITDA - 4.22

Активы\Обязательства - 2.64

Что нравится:

✔️чистая денежная позиция 36.9 млрд против чистого долга 2.3 млрд в 1 пол 2025;

✔️нетто фин расход (без фин. услуг) снизился на 63.5% к/к (6.3 → 2.3 млрд);

✔️хорошее соотношение активов и обязательств.

Что не нравится:

✔️выручка уменьшилась на 10.5% г/г (2030.4 → 1818.1 млрд);

✔️FCF снизился на 52.7% г/г (254.2 → 120.3 млрд);

✔️чистая прибыль сократилась на 50.8% г/г (308.9 → 152 млрд);

Дивиденды:

Одинаковая выплата на оба типа акций не менее 50% прибыли (максимум между МСФО или РСБУ). Выплаты осуществляют 3 раза в год (за полугодие, 3 и 4 кварталы).

За 4 квартал 2025 года рекомендована выплата дивидендов в размере 11.61 руб (ДД 1.89% от текущей цены АО и 2.03% от текущей цены АП).

Мой итог:

Операционные показатели за 2025 (г/г):

- добыча нефти +2% г/г (27.3 → 27.8 млн т);

- добыча газа +4.6% г/г (871 → 911 млн куб м);

- производство нефтепродуктов +1% г/г (17.1 → 17.3 млн т);

- производство газопродуктов +4.2% г/г (955 → 995 тыс т).

Укрепившийся рубль и падение цен нефть повлияли на уменьшение выручки за год. При этом за 2 полугодие, несмотря на еще более крепкий рубль и более низкие цены нефть, выручка увеличилась на 7% п/п (878.1 → 940 млрд). Логично будет предположить, что причина в повышенных объемах реализации. Это косвенно подтверждается снижением суммы запасов с конца 2024 года.

Выручка по сегментам (г/г без межсегмента в млрд):

- разведка и добыча -24.1% (681.3 → 517.4);

- переработка и реализация нефти и нефтепродуктов -2.6% (1218.2 → 1187);

- шинный бизнес -11.3% (53.5 → 47.5);

- финансовые услуги +9.9% (46.1 → 50.7).

Кстати, уже в текущем году Татнефть продала свой шинный бизнес за 26.8 млрд (при стоимости выбывших ЧП в размере 83.1 млрд). Скорее всего, уже в следующем отчетном периоде стоит ждать убыток в 56.8 млрд. Еще можно добавить, что в 2025 бизнес получил убыток в -2.4 млрд против прибыли в +10.2 млрд в 2024, так что может на дистанции это и в плюс компании.

Чистая прибыль за год снизилась на фоне уменьшения выручки, ухудшения операционной рентабельности с 19.8 до 14%, убытка по курсовым разницам (-25.1 млрд vs +12.1 млрд в 2024) и роста нетто фин. расхода. За полугодие прибыль выросла на 80.5% п/п (54.2 → 97.8 млрд).

FCF упал из-за более быстрой динамики снижения OCF (-38.4% г/г, 425.1 → 261.8 млрд) в сравнении с кап. затратами (-17.3% г/г, 171 → 141.5 млрд). За полгода FCF сократился на 55.8% п/п (83.4 → 36.9 млрд).

Приятный момент, что у компании снова появилась чистая денежная позиция. Хотя вопрос останется ли она на конец 1 полугодия с учетом кап.затрат и выплаты дивидендов.

По грубым подсчетам Татнефть за 2026 сможет заработать прибыль в районе 274 млрд. Здесь, правда, все сильно зависит от разрешения ситуация на Ближнем Востоке. Чем дольше все затягивается, тем выше может быть цена на нефть и нефтепродукты. Если сходить из озвученного прогноза, то выходим на P\E 2026 = 5.11 и дивиденд в районе 58.84 руб при выплате 50% от ЧП (ДД 9.74% и 10.4% при текущих ценах АО и АП, соответственно). Стоит понимать, что расчет очень примерный и опирается на несколько величин, которые могут в итоге сильно отличаться от факта.

Помимо этого присутствует риск удара по инфраструктуре компании. Причем у Татнефти он максимально выражен, так как она владеет единственным НПЗ Танеко, и если у противника получится нанести значительный урон заводу, то это сильно отразится на объеме переработки, а значит и реализации.

К компании вполне можно присмотреться как бенефициару текущей ситуации на Ближнем Востоке. Но надо понимать, что улучшение результатов может быть временным пока сохраняется спрос и высокая цена на нефть.

Акций нет в моем портфеле. Прогнозная справедливая стоимость - 770 руб (АО), 693 руб (АП).

*Не является инвестиционной рекомендацией

Присоединяйтесь также к моему Телеграм каналуВчера в 6:02

Облигации Трансмашхолдинг ПБО-08 на 3 года. Для тех, кто ценит надежность

АО «ТМХ» — крупнейший в РФ производитель подвижного состава для рельсового транспорта, выпускающий железнодорожную технику: поезда метро, электропоезда, локомотивы, пассажирские вагоны, трамваи и тепловозные двигатели. Штаб-квартира компании расположена в Москве.

Занимает более 70% рынка производства локомотивов, около 100% — пассажирских вагонов и вагонов метро.

В структуру холдинга входят производственные и сборочные площадки в России и других странах мира, география работы охватывает 30 государств.

Параметры выпуска ТМХ-ПБО-08:

• Рейтинг: АА- (АКРА, прогноз «Стабильный»)

• Номинал: 1000Р

• Объем выпуска: 20 млрд рублей

• Срок обращения: 3 года

• Купон: КС+210 б.п.

• Выплаты: ежемесячно

• Амортизация: нет

• Оферта: нет

• Квал: не требуется

• Сбор заявок: до 02 июня 2026

• Дата размещения: 04 июня 2026

Финансовые результаты по МСФО 2025 год:

• Выручка: сохранилась на уровне 2024 года и составила 504,8 млрд рублей.

• Чистая прибыль: сократилась на 27% и составила 20,5 млрд рублей.

• Себестоимость продаж: увеличилась на 1% — до 416,3 млрд рублей.

• EBITDA: снизилась на 9,4% и составила 64,8 млрд рублей. Связано со снижением валовой прибыли и ростом общехозяйственных расходов.

• Рентабельность по EBITDA: сократилась с 14,2% в 2024 году до 12,84% из-за изменения структуры выручки.

• Долгосрочные обязательства: 78,4 млрд руб. (-11,9% г/г)

• Краткосрочные обязательства: 358,0 млрд руб. (+16,6% г/г);

• Чистый долг: снизился в 2,1 раза и составил 67,1 млрд рублей.

• Соотношение чистый долг/EBITDA: составило 1,03х против 2,0х годом ранее.

В 2025 году компания вложила в развитие производственных мощностей более 40 млрд рублей. Проекты финансировались как из собственных средств, так и с привлечением инструментов поддержки государства (Минпромторг, Фонд развития промышленности).

Из актуального:

• Обзор облигационного портфеля на 2026 год

• Подборка валютных облигаций

• Топ длинных ОФЗ: купон каждый месяц

• Топ 12 облигаций для тех, кто не любит сюрпризы

• Что купить на 3–5 лет и не платить налог?

В обращении находится 2 выпуска биржевых облигаций компании на 20 млрд рублей:

• Трансмашхолдинг АО ПБО-07 $RU000A106CU5 и Трансмашхолдинг ПБО-06 $RU000A1038D4 - оба с погашением 5 июня текущего года.

Что готов предложить нам рынок долга в качестве альтернативы:

• Балтийский лизинг БО-П11 $RU000A108P46 (АА-) КС+2,3% на 12 месяцев. Доходность к погашению: 21,85%

• Группа Позитив 001Р-01 $RU000A109098 (АА-) КС+1,7% на 13 месяцев. Доходность к погашению: 15,93%

• Селигдар 001Р-9 $RU000A10DTA2 (А+) КС+4,5% на 18 месяцев. Доходность к погашению: 17,04%

• МСП Факторинг 001Р-01 $RU000A10D7Z2 (А+) КС+3,0% на 16 месяцев. Доходность к погашению: 16,24%

• АФК Система БО 001Р-29 $RU000A108GL1 (АА-) КС+2,4% на 23 месяцев. Доходность к погашению: 22,54%

• ХК Новотранс 002P-02 $RU000A10DCG5 (АА-) КС+2,25% на 28 месяцев. Доходность к погашению: 15,46%

• ТрансКонтейнер П02-02 $RU000A10DG86 (АА-) КС+2,5% на 29 месяцев. Доходность к погашению: 17,09%

• ГТЛК БО 002P-11 $RU000A10DP51 (АА-) КС+2,9% на 29 месяцев. Доходность к погашению: 15,87%

По итогу: Надёжность «ТМХ» сомнений не вызывает. Стоит отметить сильный фактор поддержки со стороны государства/собственника компании ввиду её системной значимости, а также влияние государства через меры субсидирования и льготного финансирования.

В своей рейтинговой группе бумага предлагает рыночную доходность, без премии, что говорит об отсутствии спекулятивной привлекательности. Однако для долгосрочных инвесторов она выглядит интересно благодаря сбалансированной долговой нагрузке.

Для вас я также отобрал на вторичном рынке другие не менее надёжные выпуски. Если вы не ждёте быстрого снижения ключевой ставки и хотите стабильно получать доход выше банковского депозита — этот инструмент для вас.

Если было полезно - прожимайте реакции под постом! Для меня это лучшая мотивация.

Еще больше торговых идей и аналитики по рынку можно найти здесь: МАХ | Telegram. Присоединяйтесь!

'Не является инвестиционной рекомендацией1 июня

Ты "проиграешь" свой депозит, а инвестировать - скучно.

Свой путь инвестора я начал давно, ещё в подростковом возрасте. И тогда во мне боролись две крайности. То я сам себе говорил: «Нужно откладывать!», «Нужно экономить!» — скапливал деньги на вкладе, а ещё в серебре, а потом тратил их на телефон или компьютер, мол: «Всё равно проценты маленькие, какой смысл» Тогда я, конечно, и о силе сложного процента не знал. Если бы подходил более ответственно — наверное, сейчас бы уже на квартиру собрал и не на одну. А не вот это вот всё Многие ведь приходят на биржу за драйвом: мол, надо сейчас денег бахнуть и как заработать в моменте… «Ух, хорошо!» То есть эмоциональная составляющая очень важна И наверное, эмоции на бирже — это всё-таки больше про активную торговлю: сидеть у терминала часами напролёт, по сути, работая в бирже. Такая работа не по мне, я стараюсь трудиться на основной работе — вне рынка И тем не менее на рынок люди часто приходят именно за драйвом. Даже несмотря на то, что счёт в глубоком минусе. Не раз в комментариях, общаясь с людьми, мне говорили прямо или косвенно, что лучше быть в минусе, но с драйвом, чем без драйва, но с небольшой доходностью, например, на уровне инфляции Я, конечно, тоже человек, и драйва мне хочется. А процесс инвестиций — это скучно. Покупаешь облигации, читаешь отчёты, получаешь зарплату, складываешь на всякие вклады и накопительные. И так по кругу. Это дисциплина Но я нашёл для себя способы сделать процесс веселее и азартнее. Как правильно заметила одна моя уважаемая читательница в комментариях, я добавляю элементы геймификации В прошлых постах я рассказывал про абсурдную экономию. И вопреки некоторым комментариям, которые говорят о том, что это «кринж», — да, это не кринж. Так я просто превращаю для себя инвестиции в игру. Все эти акции и кешбэки, о которых я пишу в своём блоге, да и сам блог — элементы «игры» (геймификации). Конечно, я понимаю, что, экономя на ручках, капитал не построить. Но это лишь пазл в кучке других пазлов, который помогает собрать картину. Как из одного пазла не построить полноценную картину, так и на одной лишь экономии не построить капитал. Хотя верно и обратное: нехватка всего одного пазла способна нарушить целостность картины Такие дела. Это на подумать. Как всегда — не ИИР Ваши деньги — только ваша ответственность #инвестиции #игр

1 июня

❤️🔥 С Днем защиты детей!

Сегодня, в первый день лета, мы по традиции обращаемся к одному простому, но важному правилу: детство должно быть счастливым и безопасным, и задача взрослых — сделать все для этого.

🏗️ Мы строим и настоящее, и будущее, поэтому этот праздник имеет для нас особое значение и смысл. В наших районах мы создаем пространства, где дети чувствуют себя счастливыми: современные школы и детские сады, образовательные центры, дворы без машин, продуманные спортивные и игровые зоны.

👶Для нас забота измеряется вниманием к каждой мелочи, благодаря которой ребенок чувствует себя любимым и защищенным. Именно это чувство мы хотим подарить каждому юному жителю наших районов.

🎉 Поздравляем с Днем защиты детей!

$RU000A108KU4 $RU000A10DZU7 $RU000A10DZT9

#А1011 июня

⚡️ Акции GloraX войдут в индексы широкого рынка и недвижимости Мосбиржи

С 19 июня 2026 года Московская биржа включит акции ПАО «Глоракс» в базы расчета сразу двух индексов:

📈 Индекс акций широкого рынка

📈 Индекс недвижимости

Для GloraX это важный этап развития в публичном статусе: с момента IPO и начала торгов акциями на Московской бирже прошло всего 7 месяцев.

✅ Что это значит для компании

Включение в индексы подтверждает соответствие акций GloraX требованиям Московской биржи и повышает присутствие компании на рынке капитала.

Это также способствует росту внимания к акциям со стороны профессионального инвестиционного сообщества и расширению потенциальной базы инвесторов.

✅ Что это значит для инвесторов

Включение акций в биржевые индексы, как правило, повышает видимость эмитента на рынке и может способствовать росту ликвидности бумаг.

🚀 Взгляд вперед

После IPO GloraX продолжает выполнять заявленные инвестиционному сообществу ориентиры, сохраняя фокус на росте бизнеса, финансовой устойчивости и развитии корпоративного управления.

Включение в индексы Московской биржи – еще один шаг в укреплении позиций компании на публичном рынке.

#GloraX #новости #инвестиции #недвижимость #финансы #строительство #девелопмент $GLRX $RU000A10ATR2 $RU000A10B9Q9 $RU000A10E6551 июня

Банк Санкт-Петербург. Отчет за 1 кв 2026 по МСФО

Тикер: #BSPB, #BSPBP

Текущая цена: 305.88 (АО), 48.2 (АП)

Капитализация: 137.2 млрд

Сектор: Банки

Сайт: https://www.bspb.ru/investors

Мультипликаторы (LTM):

P\E - 4.13

P\BV - 0.6

NIM - 6.5%

COR - 0.4%

CIR - 30.8%

ROE - 19.9%

Акт.\Обяз. - 1.2

Что нравится:

✔️чистая прибыль выросла в 2.5 раза к/к (4.4 → 10.9 млрд);

✔️кредитный портфель увеличился на 1.6% к/к (961.9 → 977.3 млрд);

✔️процент ссуд с просрочкой 90 дней и более увеличился с 5.26 до 4.98%;

✔️чистая процентная маржа за квартал выросла с 6.4 до 6.5%.

Что не нравится:

✔️чистый процентный доход уменьшился на 1.7% к/к (18.7 → 18.4 млрд);

✔️чистый комиссионный доход снизился на 15.6% к/к (3.3 → 2.8 млрд);

✔️доход от операций с фин инструментами уменьшился на 39% к/к (1.6 → 0.9 млрд);

Дивиденды:

Предусматриваются отчисления на выплату по обыкновенным акциям дивидендов в пределах от 20% до 50% от чистой прибыли по МСФО с учетом имеющегося в распоряжении свободного капитала. По привилегированным акциям выплачиваются какие-то несущественные суммы.

По данным сайта Доход следующая выплата за 1 пол 2026 ожидается в размере 19.99 руб на обычную акцию (ДД 6.54% от текущей цены).

Мой итог:

Чистый процентный доход уменьшился как к/к, так и г/г (-7.8% г/г, 19.9 → 18.4 млрд). В целом, тенденция заметна тенденция на постепенно его уменьшение (19.9 → 19.5 → 19.6 → 18.7 → 18.4). Зато с учетом резервов ЧПД вырос за квартал на 30.4% к/к (12.9 → 16.9 млрд) за счет меньших отчислений в резерв.

ЧКД после роста в прошлом квартале снова снизился. В основном они держатся на одном уровне и только в 4 кв 2025 был всплеск (2.8 → 2.8 → 2.9 → 3.3 → 2.8).

Чистая прибыль за квартал выросла за счет увеличение ЧПД после удержания резервов и снижения операционных расходов (10.9 → 7 млрд). Но в сравнении с прошлым годом это квартал уступает (-29.7% г/г, 15.5 → 10.9 млрд).

Кредитный портфель увеличился, но снова не так заметно как в 2 и 3 кварталах 2025. На 2026 года банк планирует нарастить портфель на 10-12%. По РСБУ кредитный портфель за апрель снизился на 3% м/м (948 → 919.1 млрд). Чистая процентная маржа за квартал подросла, но общая динамика пока негативная (7.63 → 7.2 → 6.6 → 6.4 → 6.5). COR снизился с 2.1 до 0.4. Слишком сильно снижение, как бы снова не пришлось наращивать резервы в следующих кварталах. ROE после слабого 4 кв 2025 вернулся к нормальным значениям (8 → 19.9%).

Также в соответствии с гайденсом на 2026 в планах получение более 35 млрд чистой прибыли. Отчетный квартал вписывается в эту логику. В 2025 году 1 квартал был самым сильным по прибыли. Наверное и 2026 год будет аналогичным. Особенно с учетом того, что на текущий год ожидается COR = 1.5%, а значит в следующих кварталах будут увеличиваться резервы и снижаться прибыль. Если взять указанную прибыль за ориентир, то это дает P\E 2026 = 3.79 и дивиденд в районе 40.66 руб (ДД 13.29% от текущей цены) с учетом возможного погашения имеющихся (5.9 млн) и будущих (19.03.2026 принято решение о приобретении 9 млн акций) казначейских акций.

Дивидендная доходность вполне достойная, но во-первых, это приблизительные расчеты (банк может не достичь планы по прибыли, payout может быть меньше 50%, акции не будут погашены). Во-вторых, пока основные игроки сектора улучшают свои результаты в текущем году (лишь бы windfall tax не вмешался), Банк СПБ сбавляет обороты, являясь антибенефициаром снижения ключевой ставки.

В конце мая банк приобрел 2 лизинговых компании «АВС лизинг» и "Лизинговая компания Санкт-Петербург". В намерениях развивать это направление (у банка уже есть ранее созданная "дочка" в этой сфере "БСПБ.Лизинг"). Детали сделок пока неизвестны.

Несмотря на, в целом, нормальные ожидаемые результаты и див. доходность, Банк СПБ выглядит менее выигрышно в сравнении с другими компаниями сектора (Сбербанк, Дом.РФ, Т).

Акций банка нет в портфеле и пока не рассматриваю их покупку. Прогнозная справедливая стоимость обычных акций - 316 руб.

*Не является инвестиционной рекомендацией

Присоединяйтесь также к моему Телеграм каналу1 июня