Совкомбанк. Отчет за 2 кв 2025 по МСФО

Тикер: #SVCB

Текущая цена: 15.1

Капитализация: 312.4 млрд.

Сектор: Банки

Сайт: https://sovcombank.ru/about/info

Мультипликаторы (на основе данных за последние 12 месяцев):

P\E - 6.31

P\BV - 0.82

NIM (чистая процентная маржа) - 5.1%

ROE - 19%

Активы\Обязательства - 1.11

Что нравится:

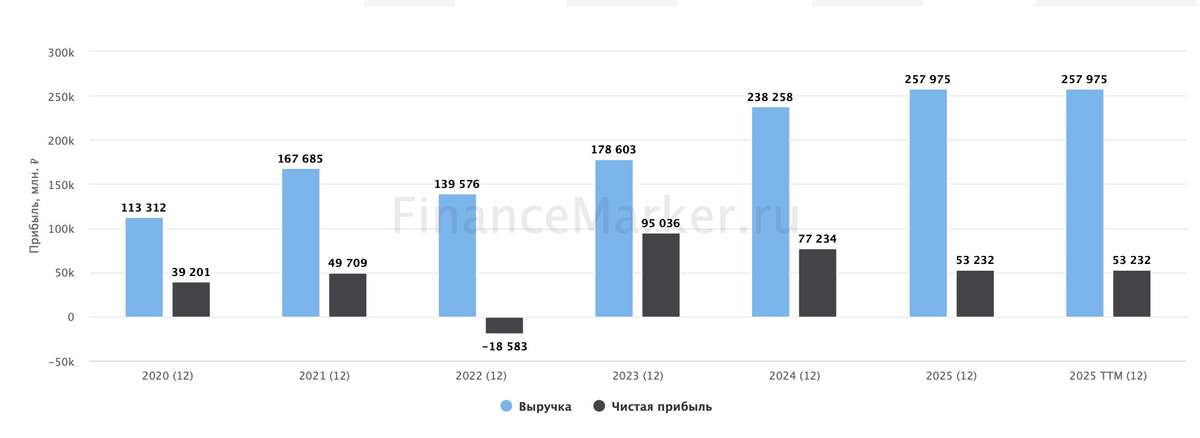

- чистый процентный доход вырос на 9.8% к/к (34.9 -> 38.3 млрд);

- чистый комиссионный доход увеличился на 32.2% к/к (8.8 -> 11.6 млрд) и за полугодие на 30.4% г/г (15.7 -> 20.4 млрд);

- рост за полугодие дохода от операций с финансовыми инструментами в 4.2 раза г/г (5.6 -> 23.4 млрд);

- рост кредитного портфеля на 3.6% к/к (2.7 -> 2.8 млрд)

Что не нравится:

- снижение за полугодие чистого процентного дохода на 6.1% г/г (78 -> 73.2 млрд);

- доход от операций с финансовыми инструментами уменьшился на 48.5% к/к (15.4 -> 7.9 млрд);

- снижение чистой прибыли на 60.1% к/к (12.5 -> 5 млрд) и за полугодие на 54.7% г/г (38.7 -> 17.5 млрд);

- процент ссуд с просрочкой 90 дней и более увеличился с 3.67 до 4.01%;

- чистая процентная маржа немного увеличилась к/к (4.5 -> 4.3%), но показатели хуже 2 кв 2024 года, где NIM была равна 5.7%.

Дивиденды:

Текущая дивидендная политика предусматривает направление на дивиденды от 25% до 50% чистой прибыли по МСФО. После выплаты дивидендов уровень достаточности капитала Н1.0 не может упасть ниже 11.5%, в то время как в прежней дивидендной политике этот порог составлял 12.0%. Представители банка дали ориентир дивидендных выплат на уровне 25%.

В соответствии с данными сайта Доход следующая выплата (вторая часть за 2024 год) прогнозируется в размере 0.58 руб (ДД 3.84% от текущей цены).

Мой итог:

Главный минус, что есть потери в прибыли как при сравнении к/к, так и г/г (за полугодие).

По кварталу причины - сильный рост резервирования, где увеличение в 2 раза к/к (12 -> 25 млрд); снижение дохода по операциям с финансовыми инструментами. Причины за полугодие - также рост резервирования, хотя и не такой большой, на 14.7% (32.3 -> 37.1 млрд); рост непроцентных расходов за полугодие на 31.3% (58.4 -> 76.6 млрд); снижение чистой процентной маржи.

На фоне таких результатов менеджмент постепенно менял планы по прибыли в 2025 году. Если изначально это было 95 млрд, после отчета за 1 квартал скорректировалось до 85 млрд, сейчас актуальный прогноз уже ниже 77 млрд. И это при том, что за 1 полугодие чистая прибыль пока всего 17.5 млрд. Возможно, после следующего отчета прогноз будет еще раз пересмотрен в сторону уменьшения. Хотя, конечно, пока все идет к планомерному снижению ключевой ставки к концу года, что позволит банку высвободить резервы, а значит и улучшить показатели прибыли.

Стоит добавить, что есть совсем немаленькая вероятность того, что будет принято решение об отказе от выплаты второй части дивидендов за 2024 год.

Неопределенность результатов пока оказывается основным риском, который может остановить от покупки акций Совкомбанка в свои портфели. Если вы готовы принять его на себя, то покупка акций банка сейчас может быть интересной идеей. Особенно по цене от 15 руб. и ниже.

У меня акций банка нет в портфеле и, скорее всего, вряд ли буду рассматривать их покупку, так как другие компании обходят Совкомбанк по потенциальной доходности. Расчетная справедливая цена - 18.5 руб.

Присоединяйтесь также к моему Телеграм каналу

*Не является инвестиционной рекомендацией

#Инвестиции #Акции